基于DEA的财政支出效率研究

2017-09-22丁飞戈茜茜

丁飞 戈茜茜

【摘要】通过DEA方法对2015年我国省级财政支出效率进行分析,第一阶段研究结果表明省级财政支出总体效率偏低,呈现较大的地区差异,存在效率改善空间。在剔除环境因素的影响后,各省财政支出效率有较大改善,说明财政支出效率受到各省的环境因素影响较大。市场化程度、人均GDP等都会对财政支出效率产生影响。根据研究结果,本文提出完善财政支出监督机制;加强财政支出预算管理和规模控制;减少政府层级,扩大省直管县的试点范围等措施。

【关键词】DEA方法;财政支出效率;预算管理

【中图分类号】F812.7

一、引言

财政支出关系国家宏观经济的发展,完善财政支出效率评价体系,有助于推动政府公共服务水平的提高,提高政府管理效率。自十八大以来,我国财政支出不断增加,呈现上升趋势,如何合理安排财政支出,提高资金利用效率成为关注的焦点。步入新常态,实现供给侧结构性改革,需要国家财政资金的引导。从整体上看,我国绝大部分地方政府的财政支出都缺乏效率,且处于规模报酬递减阶段(代娟、甘金龙2013)。中东部和西部的地区差异明显,政府规模、地理区位与支出效率显著负相关,人口密度、经济增长率、市场化水平与支出效率显著正相关(陈仲常、张铮2011)。提高财政支出效率不仅要调整政府内部结构和财政支出效率,还要考虑外部环境因素的影响。经济发达地区应注重市场功能发挥,减少政府支出,转移支付应更多的向中西部欠发达地区倾斜(汪柱旺、谭安华2007)。改革和加强财政支出的资源配置和收入分配功能,降低区域差异,改善区域经济结构(陈东红2010)。特别是,1994年分税制改革以来,在理顺中央与地方收入分配关系的同时,也导致了中央与地方收入分配不均的事实,尤其是县级政府财政支出压力巨大(窦欣2011)。推动财税体制改革,提高财政支出的效率有现实的要求。本文拟采用DEA方法,对2015年全国各省财政支出效率进行分析,探寻提高财政支出效率的方法。

二、研究方法和变量选取

(一)DEA方法介绍

数据包络分析模型(Data Envelopmentanalysis,简称DEA模型)的方法,是1978年由A.Charnes(查恩斯),w.w.Cooper(库伯),及E.Rhodes(罗兹)首先提出,用于评价相同部门间的相对有效性。用来研究具有多个输入,特别是具有多个输出的“生产部门”同时为“规模有效”与“技术有效”的十分理想的方法。投入导向下的BCC模型可表示为:

BCC模型计算出来的效率值为综合技术效率(TE),可以进一步分解为规模效率(SE)和纯技术效率(PTE),TE=SE*PTE。

(二)SFA方法介绍

考虑到第一阶段DEA模型会受到管理效率、环境因素和随机误差的影响,引入包含环境因素和管理因素SFA模型,得到调整后的投入要素变量。SFA模型如下:

(三)变量选取

考虑到数据的可获得性和有效性,本文选择人均财政支出规模(万元/人)作为投入变量,以此反应各省的财政支出水平。在产出数据的选择方面,政府的职能主要是经济发展职能、公共服务职能和社会保障职能。在经济发展职能方面选择农村居民人均消费支出(元)和新注册民用汽车拥有量(人/辆)作为产出指标,反映社会经济的发展状况和居民的生活水平;在公共服务职能方面选择人均城市道路面积(平方米)、公共图书馆业机构数(个)和每十万人口高等学校平均在校生数(人)作为产出指标,反映政府公共服务的质量;在社会保障职能方面选择每万人拥有卫生技术人员数(人)作为产出指标,反映财政支出在社会卫生方面的发展水平。

政府财政支出效率不仅受到政府系统内部因素的影响,比如财政支出规模、资金来源、支出结构等因素。外部因素也会对财政支出效率产生影响,从经济、社会、环境等因素出发选择市场化程度(第三产业产值/GDP)、人均教育投入(元/人)、人均GDP(元/人)等作为环境变量。

在数据来源方面,均来自于国家统计局和各省2015年经济和社会发展统计公报。

三、财政支出效率测评及分析

(一)第一阶段DEA测评结果及分析

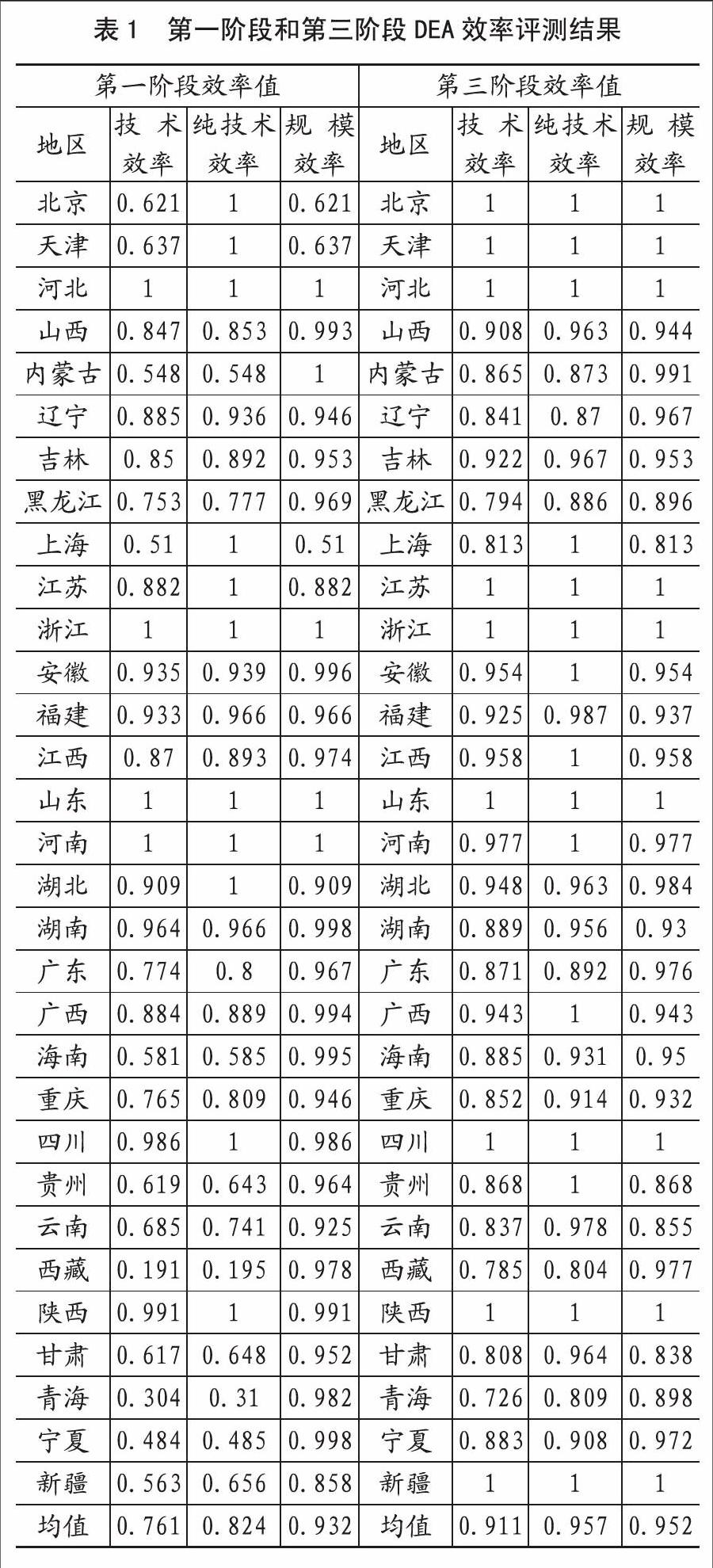

运用上述的分析方法结合2015年31个省的财政支出数据,得到财政支出效率的测评结果(见表1)。在没有提出环境因素的情况下,我国2015年31各省的财政支出效率的技术效率均值为0.761,纯技术效率的均值为0.824,规模效率的均值为0.932.其中纯技术效率是对资金利用效率和管理效率的评价,规模效率是对财政资金规模有效性的评价。可知,从整体上,2015年我国财政支出效率偏低,处于效率前沿面的省份共有4个,分别是河北、浙江、山东、河南,说明这些省份的财政支出效率相对较高。北京、天津、上海等三个直辖市的财政支出效率都比较低,分析可以发现,这三个省份的纯技术效率都比较高,说明当地的资金运作和管理水平都很完善,主要是规模效率比较低导致整体效率较低。效率最低的是青海,效率值为0.304,其中纯技术效率偏低,说明其资金利用效率低是由于资金运作和管理水平落后导致的。

(二)第二阶段SFA测评结果及分析

通过SFA模型求解松弛变量,得出人均财政支出的投入冗余。由表2可知,环境变量对松弛变量的系数能够通过显著性检验,说明外部环境对投入松弛变量存在显著性影响。表2中的Y值都大于0,同时在5%的水平下显著,说明各省的管理效率差异明显,有必要运用SFA模型剥离管理因素和外部环境因素。

(三)第三阶段SFA测评结果及分析

把经过SFA模型调整后得到的投入数据,重新放到BCC模型中,得到第三阶段的财政支出效率值(如表1)。从中可以发现效率值有大幅度的提高,纯技术效率由0.824提升为0.957,规模效率由0.932提升为0.952,技术效率值从0.761提升为0.911,其中技术效率提升效果最为明显。处于数据前沿面的省份有9个,其中山东、浙江、河北依然处于效率前沿面,说明三省的财政支出效率确实比较好;北京、天津、江苏等省份成为数据前沿面,说明当地的环境因素,如地区经济发展水平,人口水平等,對效率水平产生了重要影响,拉低了财政支出效率而河南省的财政支出效率降低,说明调整之前的财政支出效率不能反映其真实水平,可能是由于该省的人口数量大等外部因素导致其处于效率前沿面。endprint