股权配置特征、成长能力异质性与企业财务绩效

2017-09-22沈梦露

沈梦露

股权配置特征、成长能力异质性与企业财务绩效

沈梦露

一、理论背景

企业绩效是企业公司治理水平和经营管理能力的集中反映,事关股权所有者的投资收益。国内外大量研究表明,股权配置特征在一定程度上决定了企业的公司治理结构,对企业决策行为和企业绩效都有重要影响。Berle和Means(1932)认为当企业股权配置分散时,大股东监督经理人的能力弱,监督效应不显著,而小股东缺乏监督的动力,存在搭便车的倾向,从而导致经理人可能出于自身利益的考虑做出不利于企业绩效的决策,产生了股权所有者和充当内部人角色的经理人之间的代理成本。然而针对很多企业的股权配置呈现集中的特征,Shleifer 和 Vishny (1997)等指出,股权集中的企业存在着双重委托代理问题,即除了大股东和经理人之间的代理问题之外,大股东和小股东之间也存在代理问题,大股东可能会为获取私有收益侵占小股东利益,降低企业绩效。股权集中度是学者进行企业委托代理问题与企业绩效关系研究时常选用的重要指标,然而学术界关于两者关系并没有得出一致的结论。与Demsetz(1983)得出股权集中度与公司绩效无关的结论不同,徐莉萍等(2006)指出,股权集中度与企业绩效正相关的结论,施东晖(2000)等研究表明,股权集中度与公司绩效呈负相关关系,而McConnell和Servaes(1990)等认为,股权集中度与公司绩效呈倒U型非线性关系。

针对委托代理视角下研究企业股权集中度与绩效关系的结论差异性,一些学者在研究该问题时考虑到了不同情境下权变因素对两者关系的调节作用。如Jensen 和 Meckling(1976)从经理人是否持股的角度进行研究,指出当经理人持有公司股权时,股东与经理人之间的代理成本会降低,且经理人持股比例越高,带来的企业绩效也越高。谭卓等(2008)通过引入董事会独立性因素来研究股权集中度和公司绩效的关系,指出董事会独立性与公司绩效为负向关系,股权集中度对公司绩效不但有直接影响,而且通过董事会独立性产生间接影响。Hyung Cheol Kang等(2017)指出当配用非家族CEO进行企业管理时,家族企业的大股东持股比例越高,则企业长期绩效越高,但短期绩效越差。企业成长潜力影响企业的短期和长期绩效,因此该变量也得到了一些关于股权配置特征与企业绩效关系研究文献的关注,如于建霞(2004)等观察到,对不同成长性的公司而言,资本结构和股权结构对公司绩效的影响存在着较大差异,而汪旭晖和徐健(2009)在分析上市公司股权结构对公司绩效的影响时,直接考虑到了成长机会的调节作用。王媛媛和朱正萱(2015)实证研究表明,对于不同成长机会的公司,股权结构与公司绩效都是正相关,而且成长能力低的公司,股权结构对公司绩效的正向影响更为显著。然而由于统计模型的缺陷,他们得出的结论存在一定差异性,而且其对于成长能力的划分也是根据主观判断来确定高低,缺乏合理性。

企业成长能力是企业所有者和经理人在行为决策时都会重点考量的因素,因此学者将成长机会纳入到现有企业股权配置特征与企业绩效关系的研究,具有合理性,其研究结论丰富了相关领域的成果。然而在实证过程中直接选用成长机会作为企业绩效的解释变量进行回归分析,或直接以样本的中位数对企业成长机会大小进行样本划分,这样的做法往往会影响研究结论的可靠性和说服力。

本文的创新点在于,通过因子分析方法选用总资产增长率、净资产增长率、营业收入增长率和净利润增长率构建企业成长能力综合指标,并以此作为模型门槛变量,抓住企业成长能力的“转折点”,有效地划分了企业成长能力的高中低三个区间,克服了已有研究在样本选择时因人为划分带来的偏差,影响研究结果的说服力。

二、研究假设

自20世纪30年代以来,两权分离理论、委托代理理论相继诞生,人们对于公司治理模式的探索逐渐深入,其中股权结构与公司绩效之间的关系成为学者热议的论题之一。大量实证研究表明,股权的配置状况会对企业绩效产生一定影响,是何种影响取决于它为企业带来的是“壕沟防御效应”还是“利益协同效应”,当股权分散时,会产生大股东对管理层疏于监管和小股东的搭便车行为,加大了管理层侵占的动机;而当股权集中时,一方面,大股东可能会以小股东和公司的利益为代价,侵占小股东的利益,掏空公司,导致公司业绩下降,形成“壕沟防御效应”,另一方面,由于大股东占有公司大部分现金流权,因而有动力监督管理层,争取企业价值最大化,使企业业绩上升,形成“利益协同效应”。然而股权的配置究竟给企业带来的是正面还是负面的影响,始终没有定论。对此本文提出以下假设:

H1:股权集中度与企业财务绩效正相关。

Demsetz(1983)曾指出股权结构是企业的内生变量,是股东的个人行为选择的结果。徐莉萍、赖丹丹、辛宇(2015)研究了高管婚变这一“环境”因素对企业绩效产生的一系列影响。笔者认为,在研究公司治理对公司绩效的影响时,应考虑企业成长能力、融资状况、企业规模、行业成长等影响大股东、高管行为选择的“环境”因素。当“环境”发生了改变,而股东和高管意识到了这一改变 ,其行为模式就会发生改变。

企业成长能力是否会引起股权结构对企业绩效影响的改变呢?根据已有相关研究,本文假设随着公司成长能力的增加,管理层与股东利益的一致性会增强,两者之间的代理成本也会减少。此时股东持股比例越集中,越有利于企业战略目标的执行,有利于企业绩效的提高,对此提出以下假设:

H2:对于成长能力较高的公司,股权集中度与企业绩效有正向影响;

H3:对于成长能力较低的公司,股权集中度对企业绩效有负向影响。

三、模型的设定和变量选取

(一)门槛面板模型介绍

对于非线性的经济规律,函数形式可能会依赖某个变量而变化,传统的做法是较为主观的确定一个门限值,再以此划分样本,分别进行回归,并不对门限值进行参数估计和统计检验。为了避免人为划分区间带来的误差,采用了Hansen提出的门槛面板模型进行研究,以便严谨地划分出不同区间。

对于面板数据{yit,xit,qit:1≤i≤n,1≤t≤T},i表示个体,t表示时间,Hansen(1999)提出了如下固定效应的门限面板回归模型:

其中,i表示公司,t表示年份,y和x分别为被解释变量和解释变量,q为门槛变量(本文中为公司的成长性),γ为特定的门槛值,μi用于反映公司的个体效应,εit为随机干扰项。为了得到参数的估计量,需要先从每一个观察值中减去其组内平均值以消除个体效应μi .最终可得公式,其中

使用两步法进行估计。首先给定γ的取值,用OLS对方程进行一致估计,得到估计系数以及残差平方和SSR(γ),其次选择(最多有nT种可能),使得SSR()最小,最后得到。

是否存在“门限效应”,应当检验一下原假设:

H0 :β1=β2

若假设成立,则不存在门限效应,若拒绝原假设则存在门限效应。对此,Hansen提出了似然比检验(LR)统计量:

在H0成立的情况下,无论γ取何值,对模型都无影响,故γ不可识别。故无法得到统计量的临界值列表,但可以用自主法来得到其临界值。

若拒绝原假设,需进一步对原假设进行检验,即检验“H 0:γ=γ 0”。此时定义似然比检验统计量为L R(γ)此时可以计算出其临界值。由此可以利用统计量LR(γ)计算γ的置信区间。

以此类推,可以考虑多门限面板回归模型。如以两个门限值为例:

同理,可将模型转为离差形式,仍用两步法进行估计,先给定(,),使用ols估计离差模型,得到残差平方和SSR()。再选择使得SSR()最小的()。

(二)变量定义

1﹒被解释变量

本文的被解释变量为中小企业的绩效,国外学者一般采用托宾Q来衡量绩效,托宾Q值=公司的市场价值/公司资产的重置成本,但由于我国的资本市场运行机制还不够完善,且资产的重置成本也很难统计,所以用托宾Q来衡量缺乏解释力。所以采用了净资产收益率,即ROE值来衡量公司绩效。净资产收益率又被称为股东权益报酬率,即公司利用自有资本进行运营的收益情况,反映了所有者权益部分所带来的投资收益,因为公司的目标是实现股东收益最大化,所以这个指标受到股东的关注较多,也能较为准确地衡量公司的经营绩效。

2.解释变量

本文采用了第一大股东持股比例(fir),前十大股东持股比例(ten)来衡量股权集中度 ,控制变量为公司规模(size)和资本结构(lev),公司规模以公司资产的自然对数来衡量,资本结构以资产负债率来衡量。

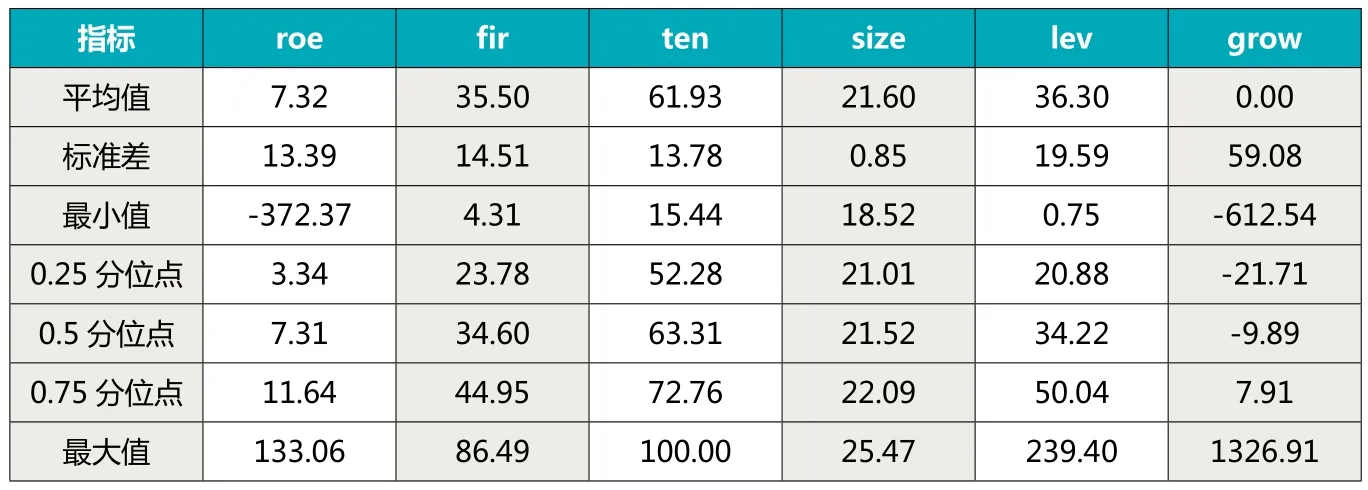

表1 描述性统计表

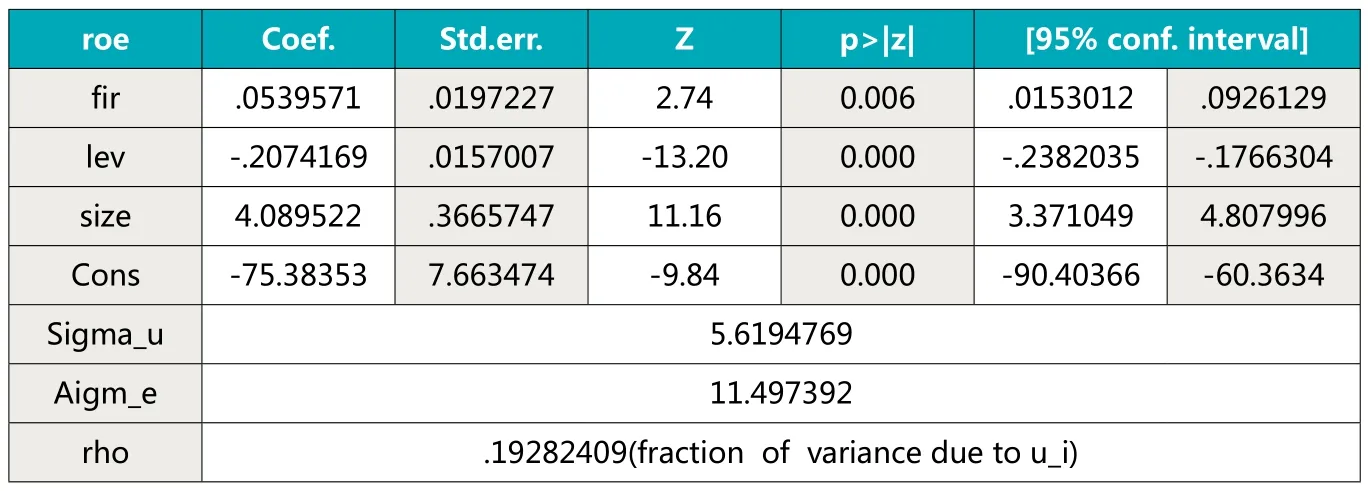

表2 参数估计表

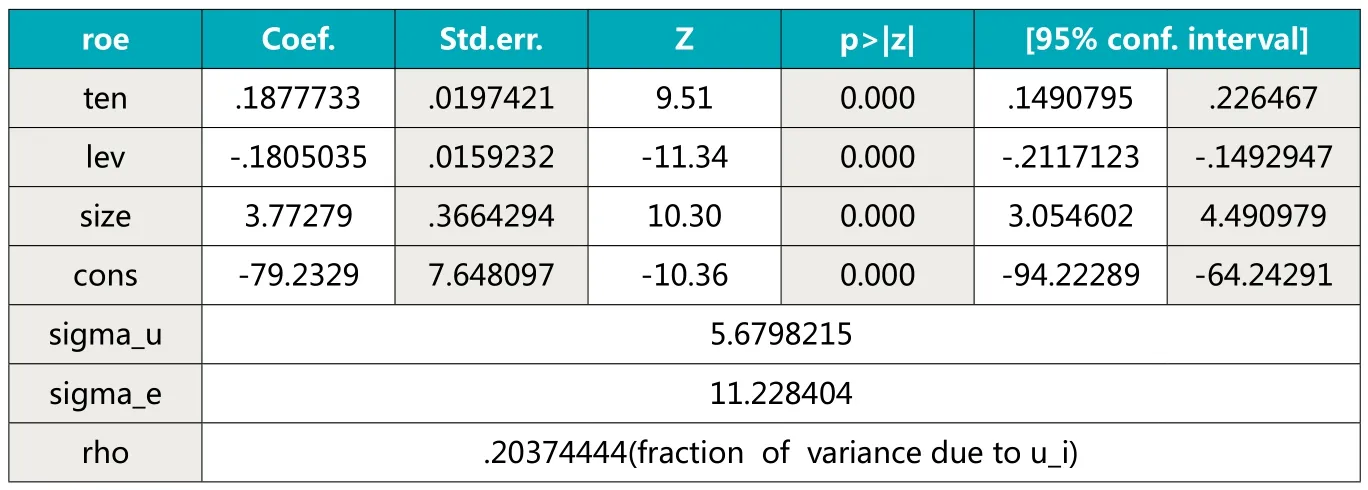

表3 参数估计表

表4 KMO 和 Bartlett 检验表

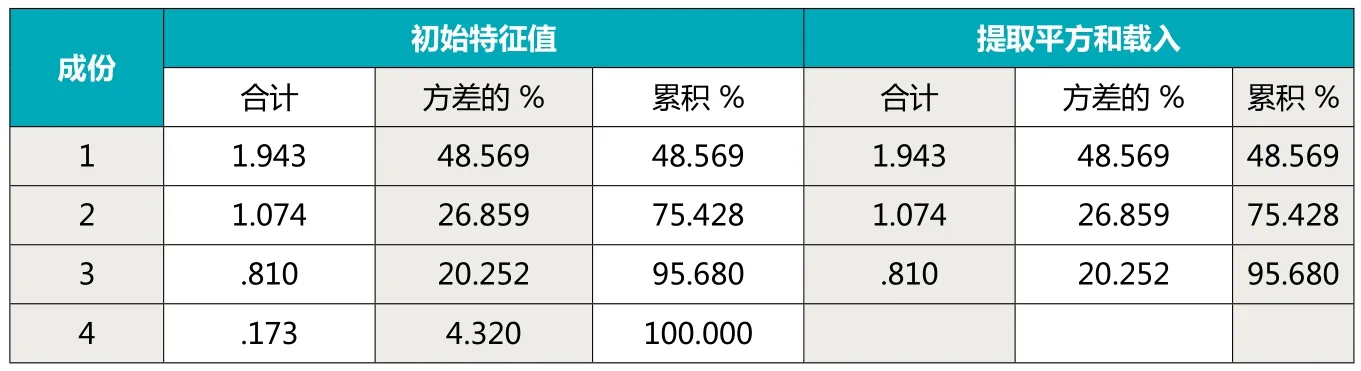

表5 解释的总方差表

3.门槛变量

本文通过因子分析,综合运用总资产增长率、净资产增长率、营业收入增长率,净利润增长率指标构建了公司的成长能力(grow)指标,以此作为模型的门槛变量。

(三)模型设定

根据以上指标,采用的模型如下:

四、实证分析

(一)样本选取和数据来源

本文选取2011-2015年间在我国中小板上市的公司,按以下标准筛选样本:

(1)剔除ST,ST*;(2)剔除金融类上市公司;(3)剔除数据不全的公司。最终采集到640家企业5年间的数据,共3200个样本,数据主要来源于同花顺数据库。统计软件为spss和stata。

(二)分析步骤

1﹒股权集中度与财务绩效

为了与之后加入成长能力的研究结果作比较,此处先单独研究股权集中度与财务绩效的关系。首先进行描述性统计(百分数)。详见表1。

根据表1,可以看出中小企业上市公司的企业绩效、股权集中度、杠杆率、成长能力存在较大差异,企业规模较为相似。下面进行面板回归。详见表2。

表6 门槛估计值和置信区间表

表7 门槛效果表

表8 成长性统计表

表9 参数估计表

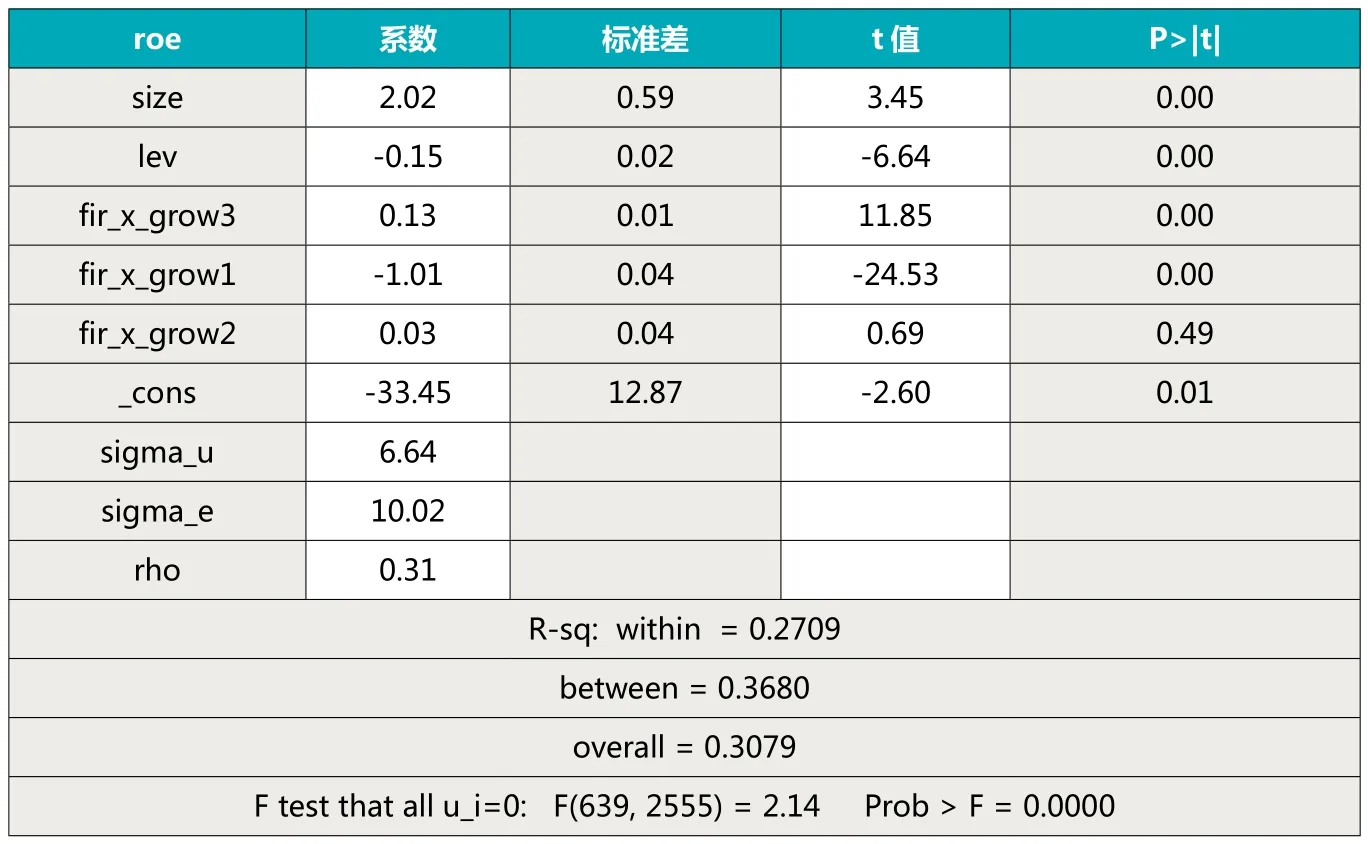

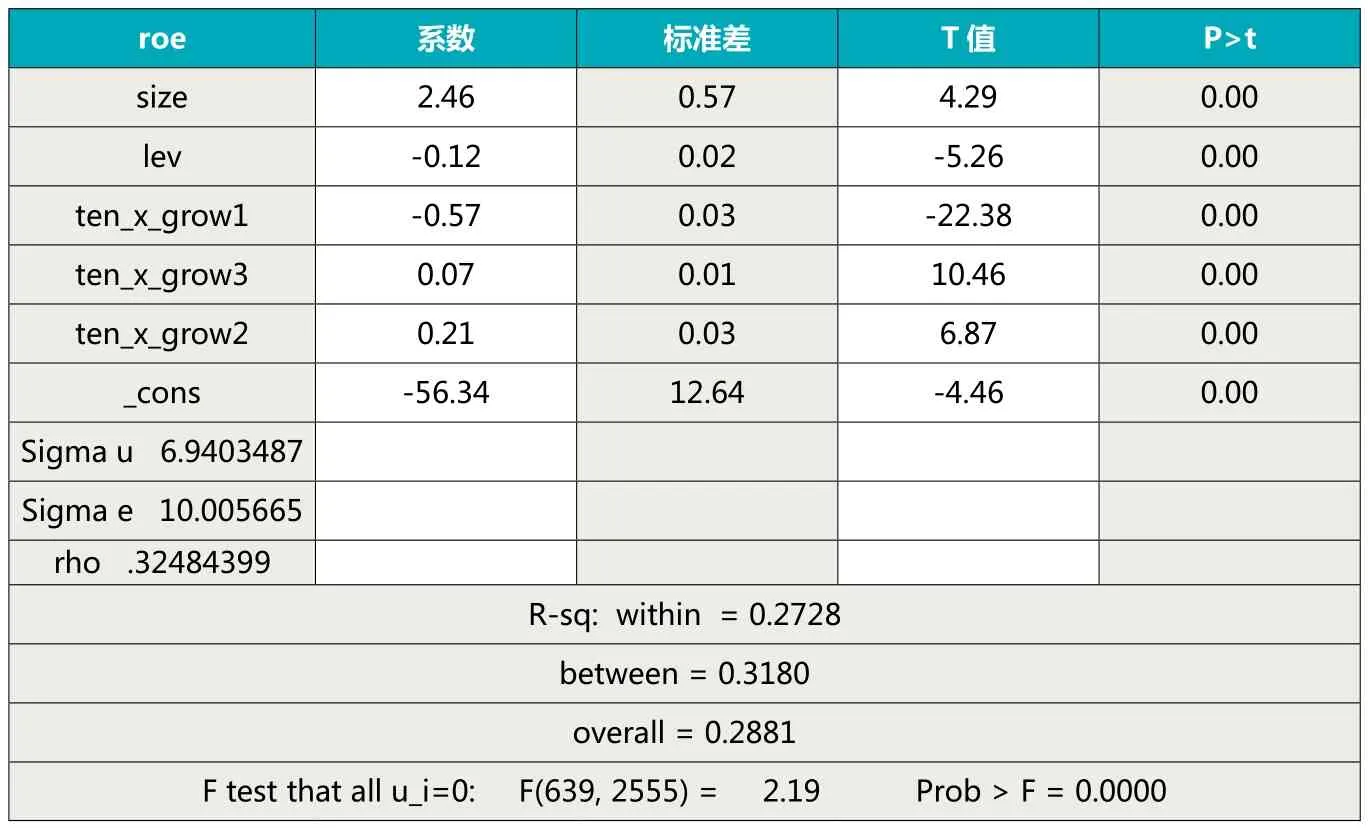

由表2可以看出第一大股东持股比例与企业绩效呈正相关关系,接受原假设,说明在我国中小板上市公司中,第一类委托代理矛盾比较严重,股权集中有利于企业绩效的增长。另外从表中还可以看出,企业的资产负债率与企业绩效负相关,企业规模与企业绩效正相关。

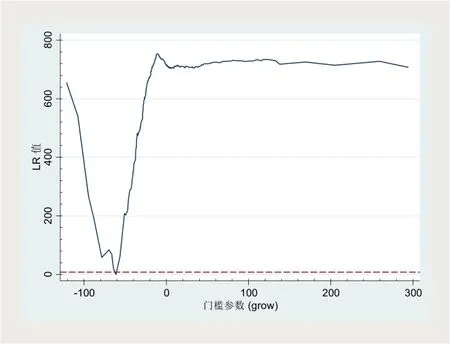

图1

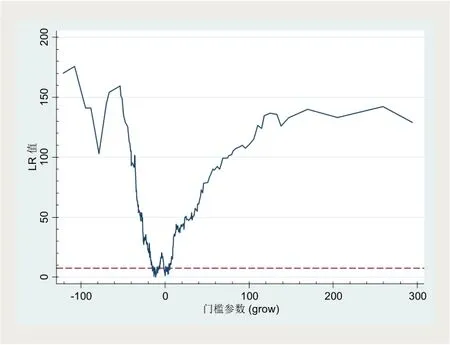

图2

因为中小板企业的股权结构呈现“多股合大”的特点,即第一大股东持股比例不是很高,而前十大股东持股比例较高,为了结果更加稳健,本文将因变量换成了前十大股东的持股比例,结果与前者一致,具体回归结果如表3:

2.股权集中度、企业成长能力、企业绩效

(1)成长能力的因子分析

本文选用总资产增长率、净资产增长率、营业收入增长率、净利润增长率进行了因子分析,具体如表4。

kmo大于0.6, Bartlett 球形度检验的P值为0,可以进行因子分析。

一般初始特征值的累积方差应该要大于85%,所以这里取前三个成分,然后以每个主成分的贡献率占总贡献率的比重作为权重,计算出主成分综合模型,即得到了成长能力指标。

(2)门限面板回归分析

得到了成长能力后,将成长能力设置为门限变量。

表10 门槛效果表

表11 参数估计表

表12 参数估计表

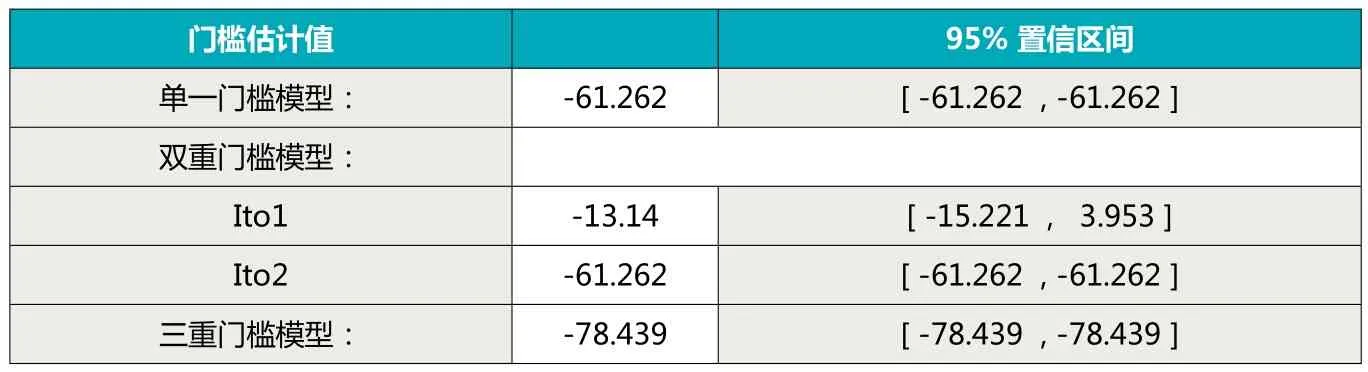

为了确定门槛数量,依次在存在一个门槛、两个门槛和三个门槛的设定下对模型进行估计,得到的具体值见下表。结果发现,三重门槛的估计值与双重门槛相隔较近,所以舍弃三重门槛以减少计算的复杂性。单一门槛和双重门槛效果都非常显著,相应的自抽样值分别为-11.037和-61.262。因此,下面将基于双重门槛模型进行分析。

图1、图2为似然比函数图,门槛参数的估计值是指似然比检验统计量LR为零时γ的取值,在双重门槛模型中分别为-61.262(见图1)和 -11.037(见图2),可以根据这两个参数值设定中小板上市公司成长性区间,分为低成长性(grow<-61.262),中成长性(-61.26≤grow< -11),高成长性(grow≥-11), 表8列示了各个年份不同成长区间内公司的数目。

可见大部分中小板公司都处于高速成长期,但是随着年份的推进,大部分公司增长变得缓慢,可能是受到近年经济下行的影响,另外对公司成长区间的分布状况观察可知,对上市公司的成长区间进行主观划分是不合理的。

根据模型的参数估计结果可以看出,处于低成长区间的中小企业,其第一大股东持股比例与企业绩效呈显著负相关关系,而位于高速增长区间的企业第一大股东持股比例与企业绩效呈显著正相关。当处于中速成长区间时,第一大股东持股比例与企业绩效呈正相关关系,但系数并不显著。

(3)稳健性检验

本文针对前十大股东对企业绩效的影响进行了研究,如表10所示,研究结果与前者一致。

由于模型中可能存在的异方差或自相关问题,所以本文又通过稳健性标准误进行了稳健性检验,检验结果如表12。模型通过了稳健性检验。

通过实证检验,本文得到了与理论假设较为一致的结果,且结果较为显著。这一结果补充了前人关于成长能力对股权结构、企业绩效之间关系影响的研究内容。同时,由于模型的改良,使得结论相较于前人的研究更为精确化。

五、结论与建议

股权集中度对企业绩效的影响,一直是公司治理研究领域的重要议题,也是国内外学者的研究热点和难点。基于我国股市中小散户较多且多存在“搭便车”现象,所以股东与高管之间的委托代理问题,即第一类委托代理问题已不是首要问题,而大股东与小股东之间的委托代理问题成为研究的重点。本文即是在这一研究背景之下引入企业成长能力,运用了门限面板模型进一步研究了关于控制权的配置与企业绩效之间的关系问题。

研究发现,当企业的成长能力较弱时,股权越集中,大股东越有掏空企业、侵占小股东利益的意图,此时容易形成“壕沟防御效应”,对企业绩效产生负面影响。当企业处于中高速成长阶段时,股权越集中,大股东监督企业的动力往往会越强烈,此时形成“利益协同效应”,对企业绩效有正面的影响。

研究表明,在不同的成长能力下,企业的股权集中度对企业绩效呈现出截然不同的状况。运用门限面板模型能较为准确的抓住成长能力的“转折点”。企业可以据此有针对性的实施适合自己的股权治理方案。此外,在研究股权结构与企业绩效之间关系时,不应仅仅考虑这两者的特征,还应考虑公司所处的环境,以及这种环境给股东、管理层带来的行为的改变。监管部门也应该注意到此类状况,对处于不同环境因素的企业,给予不同的关注。

作者单位:浙江工商大学统计与数学学院

1.Hyung Cheol Kanga , Robert M. Andersonb, Kyong Shik Eomb, Sang Koo Kangc. Controlling shareholders’ value, long-run firm value and short-term performance [J] Journal of Corporate Finance ,2017

2.Fran ois Belot, Edith Ginglinger, Myron B. Slovin, Marie E.Sushka.Freedom of choice between unitary and two-tier boards:An empirical analysis [J].Journal of Financial Economics,2014

3.Fran ois Belot, Edith Ginglinger, Myron B. Slovin, Marie E. Sushka Board composition and CEO power, [J].Journal of Financial Economics,2014

4.McConnell, J., H. Servaes. Additional Evidence on Equity Ownership and corporate Value [J].Journal of Financial Economics.1990, (27):595-561.

5.Demsetz, H. The structure of ownership and the theory of firm [J].Journal of Law and Economics, 1983(26):375-390.

6.M.C.Jensen, W. H. Meckling. Theory of the Firm: Managerial Behavior,Agency Costs and Ownership Structure [J].Journal of Financial Economics,1976

7.徐莉萍,赖丹丹,辛宇.不可承受之重:公司高管 婚变的经济后果研究. 管理世界.2015

8.王媛媛 朱正萱. 股权结构、成长能力与公司绩效--基于权变理论视角的经验证据.财会通讯.2015

9.徐莉萍,辛宇,陈工孟. 股权集中度和股权制衡及其对公司经营绩效的影响.经济研究.2006

10.施东晖.股权结构,公司治理与绩效表现.世界经济.2000

11.曹廷求,孙文祥,于建霞.资本结构、股权结构、成长机会与公司绩效.南开管理评论.2004

12.李增泉,孙铮,王志.掏空-与所有权安排--来自我国上市公司大股东资金占用的经验证据.会计研究.2004

13.(美)阿道夫·A. 伯利(Adolf A. Berle),(美)加德纳·C. 米恩斯(Gardiner C. Means)著;甘华鸣,罗锐韧,蔡如海译. 现代公司与私有财产.商务印书馆.2005