新一轮房地产限购政策效果研究*

2017-09-18刘树德李贞

刘树德,李贞

新一轮房地产限购政策效果研究*

刘树德,李贞

本文通过现实考察和倍差法(DID)分析了房地产限购政策对城市房地产价格的影响。研究发现,两轮限购政策均有效抑制了房价上涨,且新一轮限购效果更显著;对不同住房类型,二手住房的限购调控效果优于新建住房;限购政策效果在不同城市具有显著差异,一线城市的调控效果优于二线城市;不同限购工具的效果存在明显差异,限籍、限贷的限购效果较为有效。

房地产;调控;限贷;限籍;倍差法

刘树德,中国人民银行南昌中心支行。(江西南昌330008);李贞,中国人民银行赣州市中心支行。(江西赣州341000)

一、引言

2016年年初开始,随着购房首付减少、契税营业税优惠以及地方政府配套优惠政策出台,主要的一、二线城市房价均有较大幅度增长。为抑制房地产泡沫膨胀,打击住房投资和投机需求,确保房地产市场平稳健康发展,2016年9月末至10月初,部分城市先后新出台限购政策或对已出台的限购政策加码。2017年2月底以来,由于部分城市房地产强势反弹,全国有20多个城市出台楼市调控新政,既有南京、青岛、三亚等热点城市,也有环一线周边城市及三、四线城市。在实施限购的城市中,虽然各地存在一定政策差异,但普遍有所侧重的采用限制户籍、限购贷款、限购区域,限制购买数量等政策工具。实际上,限购政策早在2010年就开始使用,2010年4月至2011年5月期间,先后有46个城市出台房地产限购政策。在上一轮限购政策实施后,虽然部分城市住宅成交量急剧下降,房地产市场出现了短暂的降温,但房价从2012年末开始又恢复上涨势头。因此,新一轮限购政策出台之后,其实施效果究竟如何,是否与上一轮有所差别,哪项政策工具更有效,房地产市场的未来走势如何,这些均成为当前评估限购政策必须要回答的问题。

从现有研究文献来看,均从理论和实证两个角度对限购政策效果进行研究,主流认为限购政策短期效果有效但效果有限,政策效果长期无效。(1)理论研究角度。刘璐(2013)按照住房限购条件是否有效建立了两个动态随机一般均衡模型,发现该政策能否遏制房价上涨严格依赖于一系列复杂条件的支持,具有不确定性。王敏和黄莹(2013)通过构建动态模型得出结论,限购政策能降低房价,但是影响有限,市场会呈现“价高量低”的局面。刘江涛等(2012)建立一个住房市场模型进行模拟分析,认为限购能降低住房价格,但是降低的幅度受到多种因素影响,包括限购对消费需求的缩减、开发商跨期调整供给的成本及预期,限购政策作用大小与市场对政策不确定的预期紧密相关。(2)实证研究角度,大多采用倍差法(DID方法)来分析限购政策效果。邓柏峻等(2014)认为,限购政策对“房价上涨过快”的城市具有额外的调控效果,但限购政策在“房价过高”城市的治理上并没有体现出额外的抑制作用。米晋宏和刘冲(2017)研究发现住房限购政策使房价降低了1.04%~2.36%,需求特征对限购作用的影响微弱,而供给因素在房地产开发投资占GDP比重越高的城市,限购抑制房价的效果也越强。此外,限购政策对住宅价格的影响可能被一系列规避限购制度行为抵消,“假离婚”是一项常见手段。汤韵和梁若冰(2016)认为,房价与离婚的互动主要出现在内陆地区的二、三线城市。

当前文献主要是对第一轮限购政策效果进行研究分析,并未对第二轮限购进行深入量化分析。本文的主要贡献如下:(1)在分析第一轮限购政策效果的基础上,深入研究第二轮限购政策实施效果;(2)以差异研究为切入点,分别研究两轮限购政策实施效果的总体差异,一、二、三线城市的实施效果差异、政策工具的实施效果差异等内容;(3)在实证分析中,不仅采用了有效的实证方法——倍差法,而且样本数据具有较强代表性,手工收集了65个城市的数据,既包括一、二线城市,也包括三、四线城市,既包括限购城市,也包括非限购城市。

二、房地产限购政策效应的现实考察

(一)两轮限购政策均有效抑制了房价上涨,第二轮效果更显著

随着2010年4月北京实施限购政策,不论在限购城市还是非限购城市,新建住宅和二手房价格都有不同程度的下跌,但限购城市下跌的幅度更大,尤其是二手房,限购城市二手房价格上涨率均值下降了2.5个百分点。但到了2011年以后,虽然有36家城市在1月~4月密集出台第一轮限购政策,但此时限购城市和非限购城市的价格上涨率基本一致(见图1、图2),说明限购政策效果影响有限。而2016年10月实施第二轮限购政策以来,不论在限购城市还是非限购城市,新建住宅和二手房价格同样也都有不同程度的下跌,此时限购城市房价下跌的程度,远远大于非限购城市。而且从趋势上看,2017年以来,非限购城市的房价重拾涨势,而限购城市房价涨势则受到了较好的控制。

图1 限购和非限购城市新建住宅价格月度环比走势图

图2 限购和非限购城市二手房价格月度环比走势图

(二)一、二、三线城市限购政策效果差异

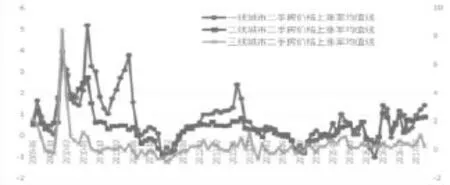

出台第一轮房地产限购政策的39个大中城市中,有4个一线城市,31个二线城市,4个三线城市①本位一、二、三线城市的划分,依据与国家统计局对70个大中城市的划分标准,即:一线城市为北京、上海、广州和深圳四个城市,二线城市为省会城市、自治区首府城市和其他副省级城市共计31个城市,三线城市为除一、二线城市之外的其他35个城市。,截止到2017年4月,第二轮限购共有25个城市实施,其中2016年9月末10月初集中有16个城市实施②16个城市为:北京、上海、广州、深圳4个一线城市,成都、福州、杭州、合肥、济南、南昌、南京、厦门、天津、武汉、郑州等11个二线城市,无锡1个三线城市,16个城市的第二轮限购政策细节,可向作者索要。,为了更好地考察政策效果,同时方便对比两轮限购对一、二、三线城市影响的差异,分析样本仅限于两轮均实施限购政策的16个城市。从图3可以看出,两轮限购政策均使得一、二线城市价格波动幅度较大,而三线城市价格波动相对较小。图4则显示,第一轮限购以后,一线城市二手房上涨率均值波动最大,二线城市次之,三线城市最小,政策效果差异显著。而第二轮限购政策效应则与新建住宅类似,一、二线城市价格波动较大,而三线城市价格波动相对较小。

图3 一、二、三线城市新建住宅价格限购政策效果比较图

图4 一、二、三线城市二手房价格限购政策效果比较图

(三)不同限购政策工具的实施效果比较

鉴于各限购城市所采取的限购政策工具不同,从限籍、限贷、限区等三个维度进行分析,样本同样为两次实施限购政策的16个城市,分析对象仅为新建住宅月度环比上涨率均值①二手房情况与新建住房相类似,因此考虑到篇幅因素,本文不再对二手房进行累述。。

1.限制非本地户籍家庭购房政策,第二次限购效果更明显。如图5所示,在对待非本地户籍家庭购房问题上,许多限购城市都要求1年以上该城市社保,这一限制条件两次限购的效果有所不同。第一次限购时,2010年8月以前,非户籍家庭购房新建住宅上涨率均值比不限制下降更慢,2010年8月以后情况出现反转,说明限制户籍对新建住宅房价走势影响走向不明显。而第二次限购时,限制非户籍家庭购房新建住宅上涨率均值比不限制下降更快,且波动更大,说明限制非户籍家庭购房的限购政策效果更明显。

图5 是否限制非户籍家庭购房限购政策效果差异图

2.两次限制购房贷款首付都取到良好效果。如图6所示,在2套住房首付在五成以上的限贷城市,两次限购新建住宅上涨率均值比不限贷城市下降更快,且波动更大,说明实施高首付比例的限贷政策工具,使得限购政策效果更明显。

图6 是否限贷对限购政策影响效果差异图

3.限购区域为全辖的政策初期效果更明显。如图7所示,相比限购区域在市区的城市,限购区域为全辖的城市,两次限购政策实施初期(4个月左右)新建住宅上涨率均值比下降更快。说明政策初期效果显著,但随着时间的推移,二者的差异基本消失。

图7 限购区域对限购政策影响效果差异图

三、房地产限购政策效应的实证分析

(一)倍差法介绍:(Difference-in Difference estimator,DID)

在倍差法中,样本被分为两组,一组是实验组,另一组为控制组。考虑以下两期面板数据:

其中,Dt为实验期虚拟变量(Dt=1,如果t=2,实验后;Dt=0,如果t=1,实验前),ui为不可观测的个体特征,而政策虚拟变量

用OLS估计上式,即可得到一致估计。根据与差分估计量同样的推理可知

因此,这个估计法称为“双重差分估计量”,记为β̂DD,即实验组的平均变化与控制组的平均变化之差。双重差分估计量已经剔除了实验组与控制组“实验前差异”的影响。

对于双重差分估计量,也可以引入其他解释变量{zi1,…,zik}:

显然,以△yi为被解释变量的倍差法不适用于多期数据,需要回到以yit为被解释变量的面板数据。为了简洁,暂时忽略其他解释变量{zi1,…,zik},并仍假设为两期数据,对式(3)进行扩展:

其中,Gi为实验组虚拟变量(Gi=1,如果个体i属于实验组;Gi=0,如果个体i属于控制组);Di为实验期虚拟变量(Dt=1,如果t=2;Dt=0,如果t=1),而活动项Gi·Di=xit(取值为1,若i∈实验组,且t=2;反之,取值为0),用于度量实验组政策效应。

使用式(6)面板形式的双重差分估计量的优势在于,它可以很容易推广到多期数据情形。本文使用4期面板数据,则估计以下方程:

其中,D2t,…,D4t分别为对应于第2~4期的时间虚拟变量(以捕捉即使没有政策变化也可能存在的时间效应)。政策虚拟变量xit定义为

在式(7)中,xit的系数OLS估计值β̂1就是双重差分估计量。

(二)指标及数据选择

从镍的用途来看,红土镍矿主要用于烧结和熔炼,初始的镍产品用于生产制造镍生铁、氧化镍、电镍、羰基镍等等。这些镍的一级产品在不锈钢制造领域的用量是最大的。不锈钢的镍使用量约占全球镍使用总量的68%左右。在中国,有86%的镍用于不锈钢的生产制造。此外,还有一些合金、超合金等都会用到镍,合金钢及含镍图层的镍用量约9%。电镀也是用镍量较大的领域,镍使用量约为8%。新能源电池作为一个新兴的行业,虽然目前镍使用量仅为3%,但预计未来的增长量将会非常可观。相比而言,从数量上来讲,不锈钢的镍使用总量依然更大。值得注意的是,中国是不锈钢的生产大国,全球有一半的不锈钢是在中国生产的。

在时间范围的选择上,一方面,由于倍差法兼容不连续数据,另一方面,蔡继明和韩建方(2011),张慧(2012)等人的研究成果表明,房地产限购政策短期可以抑制投机性需求,但并不能解决长期房地产供需问题,因此政策效果短期有效,长期无效,所以选择4期不连续的数据,运用倍差法,对两轮实施限购政策的效果进行分析。第一轮房地产限购政策于2010年4月~2011年5月发布实施,70个大中城市中共有39个城市实施了限购政策①限购政策细则、实施时间等的数据,来源于39个城市政务公开网等官方网站。,其中2011年2~3月实施限购政策的有31家,所以,选取2011年1月、4~6月4期数据进行分析,其中2011年1月为非试验期,3~5月为试验期。第二轮房地产限购政策于2016年9月末10月初集中发布实施,70个大中城市中共有16个城市在此期间实施了限购政策②限购政策细则、实施时间等的数据,来源于16个城市政务公开网等官方网站。,所以,选取2016年9月~12月4期数据进行分析,其中2016年9月为非试验期,10~12月为试验期。

在样本的选择上,考虑到数据的可得性,选择国家统计局公布月度房价指数的70个大中城市,剔除拉萨等数据严重缺失的4个城市,共66个分析样本,第一轮限购分析中,剔除北京等8个早于或晚于2011年2~3月实施限购政策的样本城市,共有58个样本城市,其中有31个城市实施限购政策。

在指标的选取上,鉴于各城市出台限购政策的初衷,基本都是“遏制房价过快上涨”,因此,本文以70个大中城市的新建住宅当月环比上涨率和二手房当月环比上涨率为被解释变量。倍差法的有效性,依赖于政策变量的外生性,如果一个城市是否限购与住宅价格上涨率存在相关性(内生),那么运用倍差法估计限购政策效应是有偏的。为了尽可能地缓解政策变量的内生性问题,我们借鉴张德荣和郑晓婷(2013)的做法,采取以下两方面的措施:一是采用面板数据模型,通过在模型中增加不随时间变化的个体特征,控制那些影响房价上涨率的城市特征变量,如地理位置、气候状况、政治特征(城市行政级别)以及城市居住环境等,本文采用的是城市是否属于一、二、三线城市作为城市变量;二是通过在回归方程中增加被解释变量的滞后项,来控制那些因不同城市不同时间而变化的因素。因此选择被解释变量的滞后一期作为控制变量,符合现实中人们根据当期房价来预期下期房价的走势。此外,为全面考察限购政策效果,本文原计划加入房地产开发投资、竣工房屋面积、土地成交量等房地产市场供给侧因素,以及人均可支配收入等需求侧因素,但由于70个城市数据严重缺失,无法进行建模,故不得不舍弃。

则式(10)可以表示为:

其中,yit是新建住宅当月环比上涨率或者二手房当月环比上涨率,yit-1是新建住宅当月环比上涨率或者二手房当月环比上涨率的滞后一期,L1、L2分别表示城市所在位置是1线城市和2线城市(鉴于实施限购政策的3线城市较少,因此将3线城市作为参照虚拟变量),Git为实验组虚拟变量,Dit为实验期虚拟变量,xit为Git与Dit的交乘项。

(三)实证结果及分析

运用sata12.0,所得双重差分结果如表1所示,结论如下:

表1 两轮房地产限购政策双重差分结果表

1.第一轮限购政策效应并不显著。从双重差分的结果看,不论是新建住宅还是二手房,第一轮限购政策的双重差分估计量都仅在0.05左右,对房价的影响微乎其微,而且P值均未通过检验,说明限购政策效应并不显著,这也与李昱璇(2015)所得出的研究结论一致。这一研究结果可以解释为,在第一轮限购政策出台前后,正值我国政府在全国范围内密集出台调控措施来抑制房价的快速增长,如于2010年4月国务院颁布“国十条”,随后一线城市率先出台了限购的实施细则;同年9月颁布“国五条”,将限购范围推广至二线城市;之后,政府将限贷措施加入调控手段,于2011年1月颁布“新国八条”,要求二套房贷首付比例提至60%,贷款利率提至基准利率的1.1倍。一系列房地产调控政策的出台,使得限购政策效应难以与其他房地产调控政策效应区分,导致倍差法结果不显著。

2.第二轮限购政策效应显著,且二手房的限购政策效应优于新建住宅。从表1可以看出,第二轮限购政策实施后,双重差分估计量的P值均为0.00,通过1%置信水平的假设检验,说明第二轮限购政策效应非常显著。从双重差分估计量的值来看,新建住宅为-1.988,说明实施限购政策后,新建住宅的价格的上涨率降低了1.988个百分点,而二手房降低更多,为-2.292个百分点,限购政策效应要优于新建住宅。这一结果可以解释为,新建住宅成交价格受当期地价、建安、人工等刚性成本影响较大,而二手房的价格弹性更大,使得限购政策效果更好。

3.一线城市的限购政策效应优于二线城市。从OLS回归结果看,不管是新建住宅还是二手房,第二轮限购中一、二线城市的回归系数均为负值,且P值均通过显著检验,说明限购政策使得一、二线城市的房价上涨率均有所降低,但降低值在0.5以下,影响程度偏低。同时,从回归系数的比较看,一线城市的回归系数均小于二线城市,说明限购政策在一线城市的政策效应更强。

(四)限购政策工具实施效果分析

通过梳理各城市限购政策发现,不同城市实施的限购政策的工具是不同的,直接影响了限购政策的松紧程度,进而影响实施效果,如有的城市会限制非本地户籍的人购房,有的则不限制。为了考察不同限购政策工具的实施效果,本文从四个维度上,对限购政策工具进行分类:

1.限购政策工具分类

(1)是否限购(D0)。实行了限购政策的城市为1,没有实施限购政策的城市为0。

(2)是否限制非户籍家庭购房(D1)。出台限购政策的16个城市中,全部对非户籍购房人采取了限制,其中北京等11个城市要求非户籍购房人,必须具有“社保及个税缴纳证明”才能购房,而杭州等5城市则无此要求。因此,对虚拟变量D1的设定条件为是否有“社保及个税缴纳证明”要求,1为是,0为否。

(3)是否限制购房贷款(D2)。房地产信贷政策直接决定购房者的杠杆率,对2套房首付比例的设置,将会直接对限购政策效果造成影响。对限贷虚拟变量D2的设定条件为“二套房的首付比例是否超过五成”,0为否,1为是。北京等5个城市的首付比例超过(含)五成,成都等11个城市的首付比例低于五成。

(4)限购区域是否仅限于市区。限购区域的范围,决定了限购政策的力度,限购范围越广,则限购的力度越大。16个限购城市中,有4个城市限购的区域是全辖,剩下12个城市的限购区域则是市区。因此对限购区域虚拟变量D3的设定条件为“限购区域是否为全辖”,0为否,1为是。

2.回归结果分析

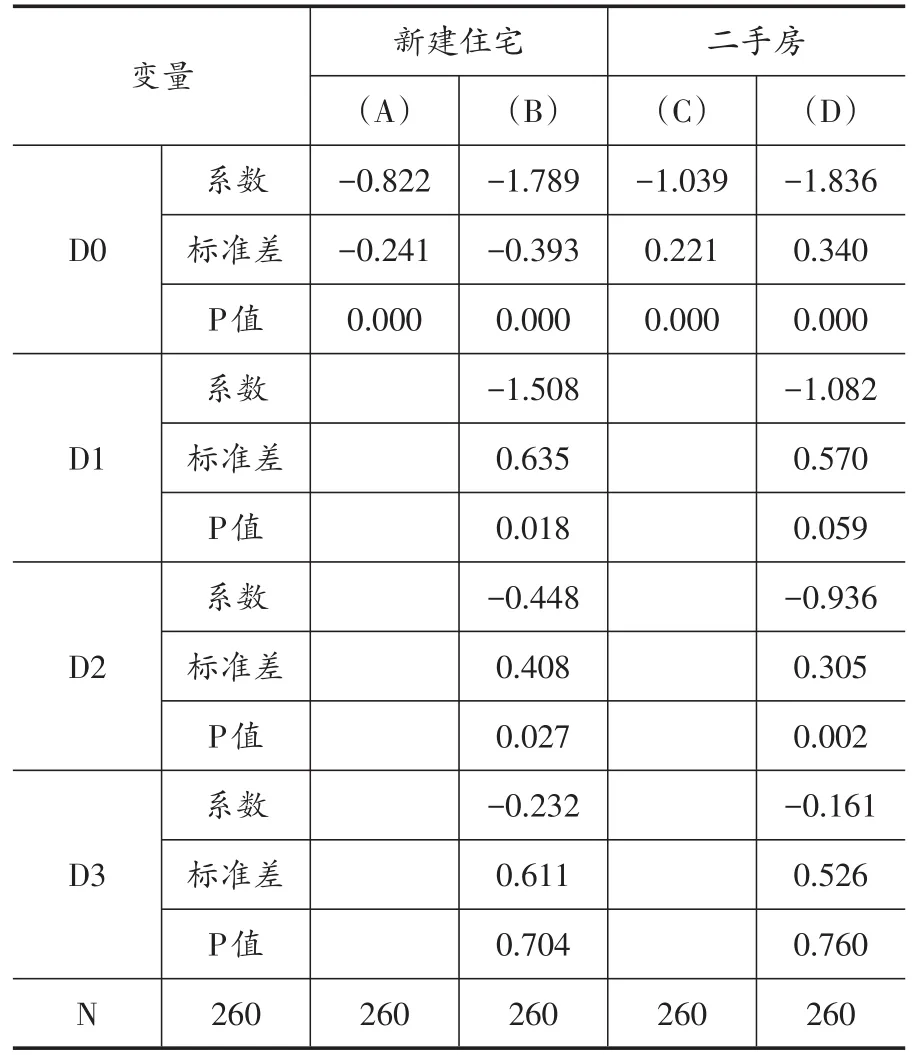

分析对象仍然为第二轮限购政策实施所影响的65个城市样本,运用sata12.0,以新建住房和二手房的住宅价格月度环比上涨率为被解释变量,分别对其进行OLS回归,所得结果如表2所示。

表2 新建住宅和二手房上涨率:OLS估计

(1)限购政策可以降低房价,且二手房限购效应优于新建住房。回归结果(A)和(C)的解释变量都是是否限购(D0),限购政策对新建住宅和二手房价格上涨率的影响分别是-0.822和-1.039,且回归系数在统计上显著。表明在其他情况相似的条件下,采取限购政策可以分别降低新建住宅和二手房价格增长率0.822和1.039个百分点,二手房限购效应依然优于新建住房。

(2)增加限籍、限贷、限区等政策变量工具可以有效增强限购的政策效果。在控制是否限购这一政策变量的基础上,我们在回归方程中增加是否对非本地户籍购房人施加限制这一政策变量,回归结果(B)和(D)显示,是否限购这一政策变量的回归系数分别为-1.789和-1.836,比没有增加限籍、限贷、限区等政策变量工具时,上升了-0.967和-0.798,且回归系数在统计上显著,表明增加限籍、限贷、限区等政策变量工具可以有效增强限购的政策效果。同时,无论对于新建住宅还是二手房,限籍、限贷、限区等工具变量的回归系数均为负值,说明三种限购政策工具变量都可以降低房价增长率。

(3)是否对非本地户籍购房人进行限制,对限购政策效果的影响程度最大。从回归结果(B)和(D)看,限制非本地户籍购房的回归系数分别为-1.508和-1.082,在三种限购政策变量工具中,回归系数值最大,且分别在5%和10%的置信水平上显著。对这一回归结果可以解释为,一个城市如果对非本地户籍购房人进行限购的话,增量投资(投机)性购房资金就无法更多地流向这个城市,从而抑制该城市的住宅价格上涨。

(4)限贷也可以有效增强限购的效果,但对限购效果的影响程度弱于限制户籍。从回归结果(B)和(D)看,限制贷款的回归系数分别为-0.448和-0.936,均小于限籍的回归系数,且分别在5%和1%的置信水平上显著,表明是否限制购房贷款对限购政策效果有所增强,但影响程度弱于限制非本地户籍购房。

(5)限购范围对限购政策的影响不显著。在全辖限购对新建住宅和二手房的价格上涨率的影响格接近于最小,且在统计上不能拒绝显著不为零。这表明,在全辖范围内限购并不能有效抑制房价上涨。

四、结论与政策建议

经过直观考察与实证检验,本文得出以下结论:

(一)从现实考察看,两轮限购政策均有效抑制了房价上涨,且第二轮限购效果更显著,从实证结果看,运用倍差法,第一轮限购政策效果并不显著。

(二)对不同住房类型,两轮限购政策的调控效果不同,二手住房的限购调控效果均优于新建住房。

(三)对不同类型的城市,两轮限购政策调控效果也有显著差异,一线城市的调控效果优于二线城市。

(四)在限购政策中使用限籍、限贷、限区域等政策工具,可以有效提升限购政策效果,其中限籍对限购政策效果的提升作用最大,限贷次之,限区域的效果最差。

这些结果表明,新一轮限购政策对于遏制城市房地产价格的上涨效果是有效的。应坚持“房子是用来住的,不是用来炒的”定位,分类指导,因城施策,加快健全促进房地产平稳健康发展的长效机制,从限制购房需求转向供给侧改革。一是辩证选择房地产限购政策。充分考虑城市的异质性特征,实施差异化的限购政策,有选择的实施各项限购政策工具。二是合理引导房地产市场预期。借鉴德国经验,在法律上明确住房的居住属性,强化对市场投机性需求和开发商“囤地”、“囤房”等扰乱市场正常秩序行为的法律约束和处置。对房东和开发商短期内过快提高租金和房价的行为,法律上要明确严厉的处罚措施。地方政府应加大“喊话”力度,及时发布楼市供应和价格变化权威信息。三是实行长期稳定的住房信贷金融政策。从实践经验来看,购房需求容易受到首付比例、贷款利率等房贷政策影响而出现集中爆发现象,短期内易推动房价过快上涨。长期稳定的或小幅度调整的房贷政策,能稳定购房者预期,避免购房需求短期内提前释放。

[1]刘璐.限贷和限购政策对一般均衡中房价的影响[J].管理科学学报,2013,(9):20~32.

[2]王敏,黄莹.限购和房产税对房价的影响:基于长期动态均衡的分析[J].世界经济,2013,(1):141~159.

[3]邓柏峻,李仲飞,张浩.限购政策对房价的调控有效吗[J].统计研究,2014,(11):50~57.

[4]刘江涛,张波,黄志刚.限购政策与房价的动态变化[J].经济学动态,2012,(3):47~54.

[5]汤韵,梁若冰.限购为何无法控制房价——来自婚姻市场的解释[J].经济学动态,2016,(11):45~56.

[6]米晋宏,刘冲.住房限购政策与城市房价波动分析[J].上海经济研究,2017,(1):101~111.

[7]李昱璇.房地产政策房地产限购与限贷政策的退出合理吗[D].山东大学,2016.

[8]刘君.限贷放松与否成楼市走向关键[N].新金融观察,2014,(8):1~2.

[9]孙斌艺,何德媛.限购限贷房产税政策与房地产市场的变化趋势[J].上海房地,2014,(14):12~14.

[10]乔坤元.住房限购令真的起作用了吗——来自中国70大中城市的证据[J].经济与管理研究,2012,(12):25~34.

[11]陈至奕,范建勇.限购、离婚与房地产区域差异[J].浙江社会科学,2016,(12):30~39.

[12]张德荣,郑晓婷.“限购令”是抑制房价上涨的有效政策工具吗:基于70个大中城市的实证研究[J].数量经济技术经济研究,2013,(11):56~72.

[13]韩永辉,黄亮雄,邹建华.房地产“限购令”政策效果研究[J].经济管理,2014,(4):160~170.

[14]齐讴歌.房地产风险传染机制及其动态效应研究:基于资产价格波动的视角[D].西北大学,2012.

[15]张红,李洋.房地产市场对货币政策传导效应的区域差异研究——基于GVAR模型的实证分析[J].金融研究,2013,(2):114~128.

[16]马丹.房地产市场价格差异、政策周期与政策冲击[J].投资研究,2013,(10):18~30.

[17]王亚茹.基于量价关系的城市房地产市场分类调控研究——35个大中城市的数据分析(D).上海师范大学,2016.

[18]范莉丽.基于区域差异的中国房地产价格变动影响因素研究[D].中国农业大学,2015.

[19]高波,王辉龙,李伟军.预期、投机与中国城市房价泡沫[J].金融研究,2014,(2):44~58.

F830.4

A

1006-169X(2017)08-0035-07

*本文系中国人民银行南昌中心支行2017年联合研究项目的阶段性成果。