金融发展、政府作用与经济增长

——基于经济水平的视角

2017-09-18潘林伟吴娅玲

潘林伟,吴娅玲

金融发展、政府作用与经济增长

——基于经济水平的视角

潘林伟,吴娅玲

本文选取21个国家和地区在2000~2015年间的面板数据作为样本,对不同经济水平下金融发展、政府作用与经济增长相关性的进行实证研究,发现对于不同经济水平的国家,不同融资方式对经济增长有不同作用,表明处于不同经济发展阶段的国家或地区需要不同金融发展模式。我国处于经济转型的“新常态”时期,应该考虑经济水平与金融发展的匹配,完善和推动金融中介部门发展,合理配置直接融资和间接融资,提高证券市场“晴雨表”功能;提高政府效率,完善政策决策过程,提升服务质量等方面,为市场机制决定金融资源配置创造良好环境。

经济水平;金融模式;金融中介;政府作用;经济增长

潘林伟(1976-),博士,副教授,英国斯旺西大学访问学者,研究方向为经济增长与金融;吴娅玲(1975-),重庆工商大学会计学院,博士,副教授,研究方向为经济增长。(重庆400067)

一、引言

尽管关于金融发展和经济增长关系的研究不乏争论,但在论述时总是根据不同的制度模式、市场类型进行分类,并讨论政府行为对两者关系的影响方向和效果。从金融抑制向金融深化过渡,再到实现金融结构优化,政府作用和相关政策有着不可忽视的作用。对于经济波动和阶段性特征较明显的转型国家来说,面临的问题是在经济基础相对薄弱的条件下,如何选择合适的金融发展模式以及建立高效的金融市场结构,在风险可控的前提下最大程度释放金融发展促进经济增长的效应。经历了三十多年的高速发展,我国目前的经济位置处于“三期叠加”状态:经济增长速度换挡期、结构调整阵痛期和前期刺激政策消化期的复合,逐步推进经济转型成为保持经济新常态的主要着力点,需要考虑金融发展中市场机制与政府主导的合理协调。我们认为,通过比较不同经济水平国家的政府作用明确转型时期金融发展中的政府作用和定位,以明确我国实行的政府主导型与渐进式改革的金融发展模式是否契合中国经济增长的需求,为相关政策制定和实施提供经验证据。

二、文献回顾

一般认为,金融发展通过克服市场信息不对称带来的影响,提高优化资源配置,从而促进经济增长。Tadesse(2001)和Terr(2002)关于“金融中介理论”的研究认为,发达国家金融中介的扩大与经济增长负相关,金融欠发达的国家则应强调发展金融中介的间接融资有利于经济增长。转型国家迫切需要在短期内提高经济水平、缩小与发达国家的差距,故政府大多在经济增长过程中扮演了重要的角色,影响了金融资源聚集和分配过程。如Mckinnon (1973)和Shaw(1973)的“金融抑制论”和“金融深化论”认为:政府对金融活动的大量干预抑制了金融体系的发展,不利于经济发展,使金融抑制与经济落后陷入恶性循环,因此政府应该放弃对金融市场和金融体系的过度干预。

有研究在考虑监督成本、不对称信息等因素的情况下,在金融发展模型中加入内生性的金融中介与市场,解释了金融中介和金融市场如何内生形成(A. Boot&A.Thakor,1997;J.Dutta&B.Kapur,1998);并进一步解释内生性金融中介和金融市场对经济增长的作用以及金融发展与经济增长之间的关系(青木昌彦,1996)。Arestis和Canter(2004)则认为在宏观经济不稳定的情况下,若一国贸然推动金融自由化,即便它能带来短期的经济扩张,但最终也会导致金融危机。尽管“金融深化论”和“金融抑制论”在表述上有所差别,但都强调了政府介入的积极作用,仍然是把政府作为外部因素进行考虑。青木昌彦在《政府在东亚经济发展中的作用》中针对东亚国家进行了研究,认为“不能将政府和市场视作对立面,政府的职能在于补充民间部门调节机制并克服其缺陷”。

国内不同时段的相关研究也得出了大相径庭的结论,如何德旭和姚战琪(2006)、冯涛和崔光庆(2007)、苗文龙(2008)等研究认为中国现在处于金融抑制状态,政府对金融市场的干预过多,应该实行金融深化策略。徐建波,夏海勇(2014)认为“政府干预阻碍了金融效率对经济的促进作用”。皮天雷(2010)得出“转型时期并没有实现最有效的增长途径”的结论。王勋&Anders Johansson(2013)则认为“在其他条件不变的情况下,较高的金融抑制水平阻碍了经济中服务业的比重,进而抑制了经济中产业结构的正常转型”。与之相反的是,陈超(2002)、白钦先和剑眉(2005)、曹红辉和刘华钊(2008)等认为政府对金融市场的干预是其他社会组织不能替代的,正因为政府在稳定金融体系,促进经济发展等方面起着重要作用,应当加强政府干预。

在不同经济水平的横向对比中,Tadesse(2000)和Terr(2002)认为,“在发达国家,直接融资与间接融资两种融资方式之间存在着大量的竞争,但在转型国家和发展中国家,资本市场与银行等中介机构之间互补关系多于竞争关系”。我们认为,这些研究在研究时段、数据选择和模型使用等方面存在不同,结论存在的差异表明金融发展与经济增长的相关性在不同时段有不同表现。需要比较不同国家或地区在金融发展与经济增长中的政府作用,以判断我国政府主导型与渐进式改革的金融发展模式是否契合经济增长的需求;分析政府行为对金融发展与经济增长关系的影响。

三、模型选取与变量说明

本文旨在考察不同融资方式对经济增长的贡献,为了反映不同经济发展水平对金融发展的需求,在指标选取方面,沿用已有研究的做法,选用股票市场市值比重、货币化率、银行部门提供的国内信用、政府效率等反映金融发展水平以及金融结构的指标。在此基础上,沿用Shaw(1973)和Mckinnon (1973)的思路,本文使用如下基本模型:

其中:C表示常数,i,t表示i国t时期对应指标,α,β,γ,δ分别为各自变量的系数,ε为残差。各变量具体含义如下:

Yi,t:衡量经济增长的变量,含义为国家和地区的国内生产总值(GDP)增长率,该变量基于2005年不变价美元计算。

FDi,t:衡量金融发展的指标,代表金融深度。FDi,t00%,反映金融市场相对规模和深化程度。若其值上升,表明金融中介部门相对于整体经济的扩大。

SMCi,t和DCFSi,t:衡量金融发展水平的指标,本文选取Mckinnon在对发展中国家进行金融深化的研究中提出的麦氏指标,其中:SMCi,t=(国家和地区股票总市值/GDP)×100%,表示直接融资方式规模;DCFSi,t=(银行部门提供的国内信用/GDP)×100%,表示间接融资方式规模。

GE为政府效率指标,体现了对公共服务质量,公务员质量和独立于政治压力的程度,政策制定和实施的质量以及政府对这些政策的承诺的认识。估计以标准正态分布为单位给出了国家在总指标上的得分,即从-2.5到2.5。

考虑经济发展水平、地区代表性及数据的可获得性,本文选取21个国家和地区在2000~2015年间的面板数据作为样本数据,分为发达国家、欠发达国家和转型国家三个样本组①发达国家为美国、加拿大、澳大利亚、新西兰、日本、以色列、英国、瑞士;欠发达国家为泰国、菲律宾、阿根廷、斯里兰卡、尼日利亚、土耳其、罗马尼亚;转型国家为中国、南非、印度、巴西、墨西哥、俄罗斯。。所用数据均来自于“世界银行数据库”的“世界发展指数数据库”。表1汇报了主要变量的描述性统计。

表1 主要变量统计描述

从主要解释变量的描述性统计结果来看,发达国家在金融深度指标(FD)和金融发展水平(SMC:直接融资;DCFS:间接融资)都表现突出,转型国家则居于中间水平,表现较差的是发展中国家,这大体反映了金融市场的发达程度。在政府效率指标方面,转型国家均值仅为0.0508,与发达国家均值的1.6465有较大差距,发展中国家样本组的政府效率指标为负值,表明这些国家和地区还需要进一步推动改革以提高政府效率。

四、实证过程及结果分析

为了避免出现伪回归,确保估计效果的有效性,本文将数据分为全样本、发达国家、欠发达国家和转型国家四个样本组,分别采用LLC(Levin-Lin-Chu)检验和Fisher-ADF检验,对各面板序列的平稳性进行检验。检验结果(略)表明,无论是常数项还是同时包括常数项和趋势项,其结果都显著拒绝“存在单位根”的原假设。故上述两种检验表明各个变量是不存在单位根,可以进行协整检验。本文依据Westerlund(2007)的误差校正的面板协整检验方法,对Y与DCFS、SMC、FD、GE等各对样本数据分别进行协整关系检验。

面板协整检验结果显示,21国模型、发达国家模型、欠发达国家模型均表示被解释变量Y与DCFS、SMC、FD、GE等解释变量之间存在显著的协整关系,而转型国家模型的∆SMC、∆FD、GE变量与Y之间并没有通过显著的协整关系检验。可能是转型国家没有建立完善的金融系统或者缺少必需的相关体制与法律约束,同时金融体系处于快速变化中,股票市场也并不能完全反映经济发展水平。如张勇等(2015)研究认为,我国股市总体波动与宏观经济波动呈现整体较弱的关系,表明股市整体并不存在着“晴雨表”功能。

在上述分析结果的基础上,为了更进一步分析金融发展变量对经济增长的影响,需要进行Granger因果检验以确认两者的影响方向。检验结果如表2所示。

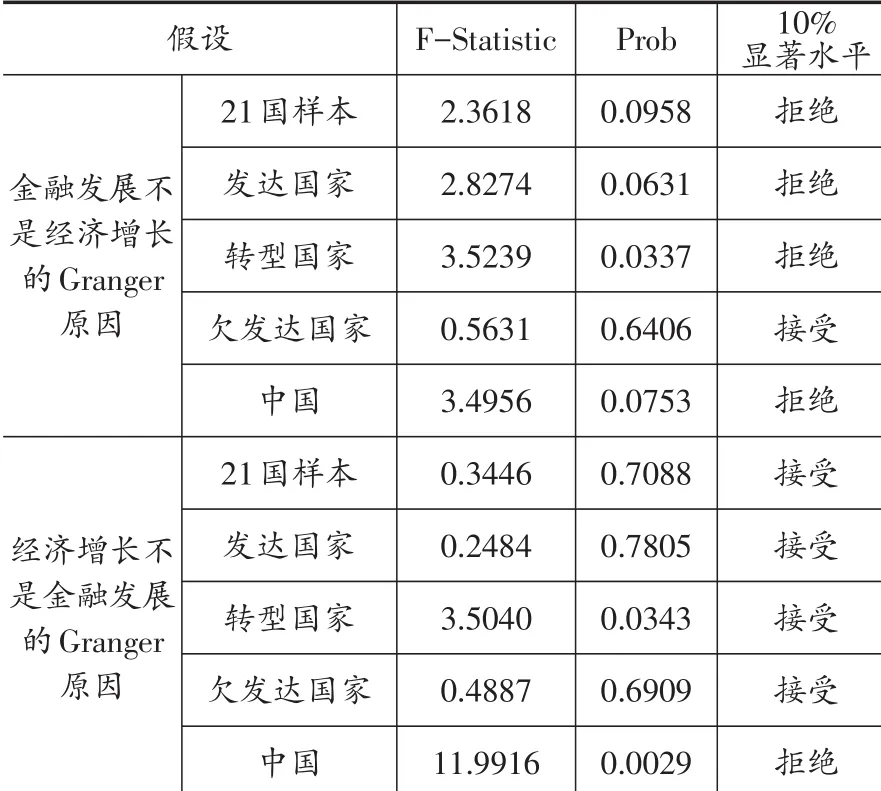

表2 Granger因果检验结果

从表2可以看出,无论是在发达国家还是在转型国家,金融发展都是经济增长的Granger原因,说明金融发展对经济增长的影响作用是明显的;但在欠发达国家,金融发展并不是经济增长的Granger原因。反过来看,无论是在发达国家、转型国家还是欠发达国家,经济增长是金融发展的Granger原因并未通过检验,这说明在这些国家经济增长对金融发展的影响作用尚不明确。

协整检验结果表明变量之间存在着长期稳定的均衡关系,其方程回归残差是平稳的,可以直接对原方程进行回归。为了模型估计的准确性,本文对固定效应模型中截面间相关性进行检验,结果表明21国模型与转型国家模型中的变量存在序列相关和异方差;对随机效应模型的序列进行相关性检验,结果表明发达国家模型变量间存在着单尾和双尾随机效应,且存在序列相关,两者联合检验也显著,而欠发达国家模型结果表明不存在单尾和双尾随机效应,亦不存在序列相关,两者联合检验也不显著。为此,分别对21国模型、发达国家模型、转型国家模型、转型国家模型、欠发达国家模型的参数进行GLS估计,最终结果如表3所示。

表3 金融发展、政府行为对经济增长影响的模型估计

从估计结果可以看出发现:第一,间接融资方式(DCFS)在4个模型中的系数为负,说明其对经济增长(Y)有反向作用。可能的原因是间接融资方式对经济增长的贡献率已经下降,即金融资源作为投入生产要素之一的贡献率已经呈现下降特征。不同经济水平国家和地区的最终结果也并不相同,金融系统的内生性风险的堆积与实体经济间的不相容长期累积容易诱发金融危机(这也是2008年金融危机的原因之一)。另外可能是金融市场信号传递和资源配置效率低下,不能继续释放经济增长的促进效应。此时需要政府适时介入,为金融市场提供良好的外部环境,在改善融资环境方面弥补和促进金融市场发展,促进经济增长。

第二,直接融资方式(SMC)只有在发达国家模型中为负值,在其他模型中都为正值,其中在欠发达国家直接融资方式对经济增长促进作用最为明显。可能原因是直接融资方式主要是发达国家过去的成功经验,但目前在发达国家直接融资对经济增长的贡献率已经为负,需要进行金融深化和金融创新。另外可能的原因是经济增长与金融发展是互为Granger原因:金融发展模式、路径和具体水平需要与一国或地区的经济实际水平相适应,否则不能实现金融促进经济增长的效应释放。对于发达国家来说,SMC系数为负表明经济实体已经不能承担目前的金融发展水平;与此相反的是,转型国家和欠发达国家SMC系数为正,这表明这些国家目前直接融资市场还有较大市场空间承载,可以进一步释放直接融资方式的经济增长效应,完善和推动证券市场发展,将有利于经济增长。

第三,金融发展(FD)在21国模型、转型国家模型和欠发达国家模型中为正值:其中在欠发达国家中系数最大,为0.0454;发达国家模型中,FD对经济增长存在很小的负作用系数为-0.00787。金融中介部门的快速发展有力推动了发达国家的经济增长,但其系数已经变为负值,说明一味依靠发展金融中介部门已经不能促进经济增长,发达国家需要寻找新的途径和方式来合理配置金融资源;对于欠发达国家和转型国家来说,金融中介部门相对于整体经济的扩大有利于经济增长,进一步完善和推动金融中介部门的发展,将有利于经济增长。

第四,政府效率(GE)在全样本模型中表现为负向作用,且在1%水平上具有显著性,而在分组样本中却未能通过显著性检验。表明在公共服务质量、公务员质量、政策制定和实施等政府效率指标方面,需要政府根据经济水平在上述方面做出不同调整。因为政府政策制定和实施效率是否对经济增长有显著影响,不仅需要看其在统计数值上的表现,还需要与具体国家的具体经济水平和金融条件结合。进一步看来,在发达国家模型中为正值,表明政府效率在发达国家样本组中对经济增长有促进作用;在转型国家模型和欠发达国家模型中,GE均为负数,其中在欠发达国家中为最小值,为-0.942。一方面表明转型国家政府上述指标体现并不明显,但负值依然表明政府效率对金融经济存在抑制作用;另一方面则表明对于欠发达国家来说,需要政府发挥积极作用而不只是充当金融市场的“守夜人”,在经济水平较低基础上实行金融开放或深化过程中,政府通过上述指标改善来推动经济增长有较大空间。

五、主要结论

实证结果表明直接融资方式对经济增长的促进作用有不同的表现,说明对处于不同经济发展阶段的国家需要不同的金融发展模式。我国正处于经济新常态的发展关键时期,需要寻求符合本国最优金融条件的金融模式与结构,要依照我国自身条件(制度、文化、政治、经济)来综合确定和选择。一方面,我国股票市场相对薄弱,不具备宏观经济“晴雨表”功能,不能反映金融与经济运行的实际情况。另一方面,推动金融中介部门扩大将有利于经济增长。进一步进行金融深化或金融创新以释放对经济增长的效应,从宏观上为金融市场创造良好的制度环境,同时通过财政政策和货币政策刺激实体经济增长,为金融创新和金融深化提供足够的市场空间,避免引发结构性失衡和诱发系统性风险;微观上政府不应该干预金融机构和市场主体的价值规律与自主经营,以市场机制和价值规律为主,让市场继续起基础性决定作用,政府只负责维护、监管和纠偏。但需要确认经济阶段特征和金融市场发育水平等因素,明确政府干预的介入方式、行为边界以及退出等问题。

进一步来看,金融发展并不是简单的金融深化,也不能完全照搬发达国家模式或经验。从直接融资和间接融资的实证结果来看,对于发达国家而言,金融中介部门已经趋于饱和,实体经济与金融中介部门创造的繁荣经济两者目前开始呈现不相容,使得其对经济增长产生负作用。从金融发展阶段来说,金融中介部门在发达国家为溢出状态,不断进行的金融产品和工具的创新汇集了世界各地的资金,有力地推动了所在国家和地区的经济增长,但同时也蕴藏着极大的风险。相对于转型国家,间接融资方式对欠发达国家有较大的负作用,而直接融资方式对其有相对大的促进作用。应该着力于优化金融结构、调整融资方式以促进经济增长。我国金融发展与经济增长互为因果关系,说明中国目前的金融发展状况很好地契合了实体经济的需要,使得两者互相影响,相互促进。

我们认为,转型国家和欠发达国家在经济绩效的迥然差异是由多方面因素造成的,不应该忽略金融发展差异带来的影响,需要考虑金融制度的完善程度、金融机构的竞争力大小、金融资产总量的增长速度等各方面因素。王琨等(2012)、黄智淋等(2013)的研究发现金融总量与经济增长之间呈现非线性特征,当金融总量超过某“门槛”时,不再能很好地发挥其促进投资、优化资源配置、降低风险和便利交易的职能。当实体经济水平与金融发展程度不匹配时,不能盲目推行金融自由化和金融创新;如果简单扩大金融规模而不是注重金融结构优化,则有可能遭遇发达国家正在经历的发展“瓶颈”,陷入虚拟金融繁荣与实体经济低迷的困局。转型国家和欠发达国家需要根据经济发展的切实需求,进一步优化金融结构,避免或消除直接融资和间接融资可能出现的竞争关系,引导资金流向以提高社会资金使用效率,以达到资金有效利用、改善企业融资环境。

总体上看来,政府行为对金融发展与经济增长具有双重作用。一方面,政府在稳定金融体系,促进经济发展等方面发挥了不可替代的作用;另一方面,政府对微观经济运行的过多干预扭曲了市场机制,影响金融体系的健康发展。政府对金融市场的管理并不是简单的放松或者加强。金融发展包括一系列要素、政策和制度的提高和改进,带动金融中介机构与相关市场发育,提高资本与金融服务可获得性等。在转型国家样本组中,政府效率(GE)的影响系数为最小负值,说明转型国家提高政府效率,提升公共服务质量,政策制定和实施的质量等方面还有较大改良和提升空间。当市场机制不能实现或完成这一系列基础设施时,需要政府的适时介入和主动作为。特别是制定并实施相关政策制定、政府对制定的承诺和可信度等方面,“平滑”地消除市场存在的障碍以促进金融资源的配置。转型国家重构的金融体系也要建立在适应本国法律建设和经济、金融发展的改革次序等基础上,因地制宜寻求适合本国经济发展需要的高效途径。这一结论同样适用具有不同经济水平的我国不同地区,即在不同区域实行不同金融政策,政府干预程度的加强会抑制区域经济增长。应当选择并实施不同的金融政策,以最大程度激发金融市场活力。

另外,完全市场机制的盲目性、滞后性、逐利性等“市场失灵”现象决定了金融市场的发育不能完全脱离政府宏观调控,政府需加强对市场的引导。但政府及其官员也有自己的利益目标和追求,同样会出现权力寻租、管制俘获等“政府失灵”现象。在金融发展促进经济增长的过程中,需要明确在哪些领域由市场自主进行和完成,而哪些领域由政府主导和调控,从“越位”和“缺位”的现实怪圈中走出来。政府参与金融发展的有效边界应该是:在宏观经济政策方面需要提供总纲领与抽象规制而非干预具体事务,通过政策和制度的制定实施优化外部环境,为市场机制发挥作用提供空间;在微观方面,应充分发挥竞争和价格等信号传导机制,引导而不是控制或干预金融资金的合理流向,减少对企业与金融机构的不必要微观干预。

[1]张勇,蒲勇健,潘林伟.中国股市与宏观经济波动的转移性检验[J].统计与决策,2015,(7):142~144.

[2]Tadesse S.Financial Architecture and Economic Performance:International Evidence[J]. Journal of Financial Intermediation.2002,11(4):429~454.

[3]Arestis P,Luintel A D,Luintel K B.Does Financial StructureMatter?[C].2004.

[4]徐建波,夏海勇.金融发展与经济增长:政府干预重要吗[J].经济问题,2014,(07):41~47.

[5]皮天雷.经济转型中的法治水平、政府行为与地区金融发展——来自中国的新证据[J].经济评论,2010,(01):36~49.

[6]王勋,Anders,Johansson.金融抑制与经济结构转型[J].经济研究,2013,(1):54~67.

[7]王琨,滕建州,石凯.中国宏观经济和金融总量的非线性研究[J].财经科学,2012,(6):35~45.

[8]黄智淋,董志勇.我国金融发展与经济增长的非线性关系研究——来自动态面板数据门限模型的经验证据[J].金融研究,2013,(7):74~86.

[9]潘林伟,吴娅玲.考虑政府行为影响下的差异化金融发展政策与经济增长的实证研究[J].上海金融,2016,(3):3~8.

F832.5

A

1006-169X(2017)08-0030-06

国家社科基金项目“基于政府行为边界界定的政府行为与金融市场的契合机制研究”(14XJL004)。