基于ECM模型的沪深300ETF最优套期保值比率研究

2017-09-15

(北京物资学院 北京 100000)

基于ECM模型的沪深300ETF最优套期保值比率研究

朱瑞阳

(北京物资学院北京100000)

交易型开放式指数基金,英文全称为Exchange Traded Funds,又称交易所基金,简称ETF。ETF的推出为投资者提供了一条投资新途径,将个股交易高额回报潜力和共同基金提供的分散投资优势结合在了一起。自推出以来,深受投资者欢迎,产品数量也呈现急剧增长。本文基于ECM模型对沪深300ETF进行研究,通过运用上证50ETF期权进行最优套期保值比率实证研究,得出一些结论。

沪深300ETF基金;上证50ETF期权;最优套期保值比率

一、引言

ETF作为一种指数化投资工具,有着较低的管理成本,同时,能够帮助投资者降低面临的非系统性风险,是众多的风险规避型投资者较为偏爱的投资工具。买入ETF就相当于买入股票指数现货,能够获得和该指数相近的收益率。

套期保值,指的是在期货市场上买进或卖出与现货数量相等但方向相反的商品期货合约,以期在未来某一时间通过卖出或买进期货合约而补偿因现货市场价格不利变动所带来的实际损失。

主要有以下几种类型:多头套期保值,指指投资者在期货市场建立多头头寸,预测对冲其现货商品或资产空头,或者未来将要买入的商品或资产价格上涨的风险;空头套期保值,是指投资者在期货市场建立空头头寸,预测对冲其目前持有的或者未来要卖出的商品或资产的价格下跌风险的操作。

二、模型

(一)最优套期保值公式推导

本文分析投资者持有现货时所进行的套期保值。对于期权套期保值而言,投资者为了预防现货价格下跌的风险,同时获得现货上涨收益,买入看跌期权是更好的选择。本文采用对数收益率,设现货价格为S,看跌期权价格为P,现货收益率和看跌期权收益率分别为Rs和Rp,则有

Rs=lnSt+1-lnSt

Rp=lnSp+1-lnSp

考虑一个套期保值组合,组合中包括一单位的现货部分和h个单位的看跌期权部分,组合收益率为Rh为:

Rh=Rs+hRp

σh2=Var(Rh)=Var(Rs)+Var(hRp)+2h{mathop{rm cov}}(Rs,Rp)=σs2+h2σp2+2ρ2hσsσp

要使Rh的方差Var(Rh)最小,则有

这里的h即是所要求的最优套期保值比率

(二)ECM模型

Engle & Grange提出了协整理论,Gosh根据协整理论,提出了估计套期保值比率的误差修正模型ECM模型,模型如下:

其中,ECM为误差修正项,η是误差修正系数,β是所要估计的最优套期保值比率。

实证分析

本文选取上证50ETF期权,现货选取华夏沪深300ETF。最终选取了50ETF沽6月2450期权(10000805)。因此,本文沪深300ETF和上证50ETF期权的数据最终选取日期为2016年11月29日到2017年6月23日除节假日外共138个交易日。全部数据来源于同花顺交易软件。

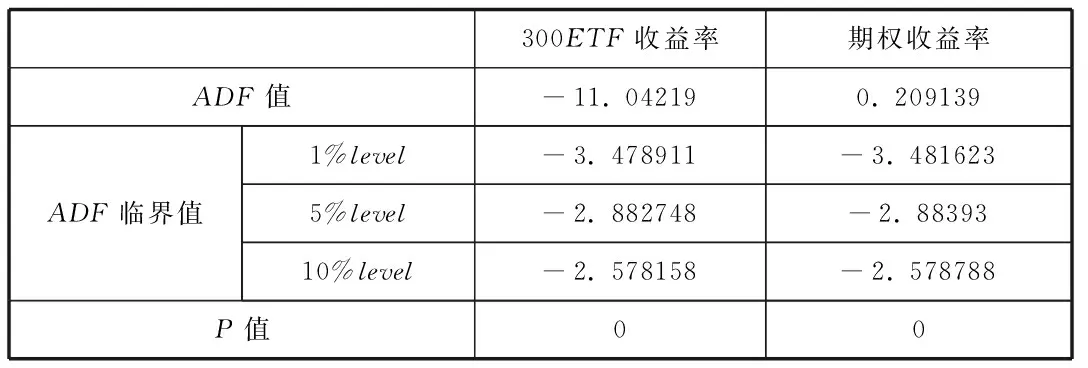

1.数据的单位根检验

300ETF收益率期权收益率ADF值-11.042190.209139ADF临界值1%level-3.478911-3.4816235%level-2.882748-2.8839310%level-2.578158-2.578788P值00

从上表可看出,两者所对应的ADF值均小于临界值,且P值都为0。则拒绝原假设,不存在单位根,说明两组收益率都为平稳的时间序列,可进一步对其进行建模分析。

2.协整检验

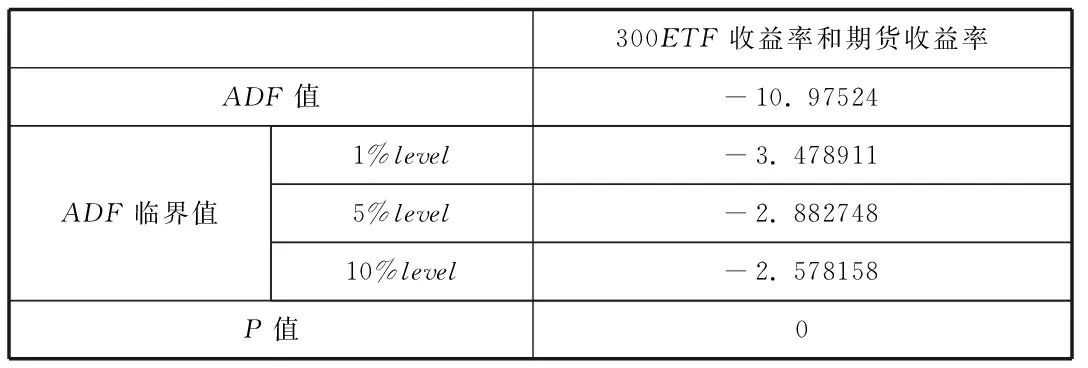

继续考证期权和现货之间的协整关系。结果如下:

300ETF收益率和期货收益率ADF值-10.97524ADF临界值1%level-3.4789115%level-2.88274810%level-2.578158P值0

检验结果显示,两者ADF值均小于临界值,P值为0,所以拒绝原假设,两个序列存在协整关系。

3.ECM模型实证分析

估计结果如下:

VariableCoefficientStd.Errort-StatisticProb.Rp-0.0169110.002083-8.1195060E(-1)0.0392540.087850.4468280.8557R-squared0.853512

从表中回归结果看出,自决系数R-squared为0.853512,说明模型拟合程度较高,P值都小于0.05,因此比较显著。估计得到的Rp系数即是模型求得最佳套保比率,即h=0.8557。

4.套期保值绩效分析

本文中套期保值比率的选择是基于最小方差,因此在评价套期保值效率时考虑方差的减少程度,即:

将参数代入可得He=0.844722086

结果表明,与未运用期权对沪深300ETF进行套期保值的收益率方差相比,运用了上证50ETF期权对沪深300ETF进行套期保值的收益率方差大幅度下降,即明显规避了84%以上的系统性风险,套期保值的效果较好。

三、结论

本文通过运用上证50ETF期权来对ETF基金进行套期保值的实证分析,得出以下结论:1.单位根检验结果表明,沪深300ETF和上证50ETF期权收盘价的均为平稳的。从协整检验可知,沪深300ETF和上证50ETF期权之间存在长期均衡关系。

2.从套期保值效果衡量指标可知,由于沪深300ETF采用完全复制方式跟踪沪深300指数,其面临的风险主要为系统性风险。沪深300ETF系统性风险占其总风险比较高。利用上证50ETF期权对沪深300ETF进行套期保值,明显降低了未进行套期保值的收益率方差,即明显降低了沪深300ETF的风险。

[1]吴春来.沪深300股指期货套期保值比率实证研究[D].西南财经大学硕士论文,2012.

[2]杨超.基于VAR的股指期货套期保值比率的研究[D].山西财经大学硕士论文,2013.

[3]马淑娟.沪深300股指期货与嘉实300ETF套期保值效果研究[J].经济论坛,2014.24(6):88-91.

[4]蔡嫱.中国股指期权的最优套期保值比率策略研究[D].中国科学技术大学硕士论文,2016.

[5]Baillie R T,Myers R J.Bivariate GARCH estimation of the optimal commodity futures hedge[J].Journal ofApplied Econometrics,1991,6(2):109-124.

[6]Engle R.B,Granger C W,Cointegration and error correction:representation,estimation and testing[J].Econometrics,1987.(35).

[7]Bollerslev,Chou and K.F.Kroner.ARCH Modeling in Finance[J].Journal of Econometrics,1992.(52).

[8]田丽娅.我国股指期货最优套期保值比率的研究[D].山西财经大学硕士论文.2014.

[9]丁挺立.沪深300ETF期现套利机会差异性及套期保值效果的比较研究——基于华泰柏瑞和嘉实沪深300ETF[D].江西财经大学硕士论文.2013.

[10]林祥友,代宏霞,何萧肖.股指期货价格发现功能的实证研究—来自沪深300股指期货仿真交易的证据[J].山东经济,2011.(1).

朱瑞阳(1990.08-),男,汉族,河南洛阳,硕士研究生在读,北京物资学院,证券期货。