互联网时代的商业银行营销策略研究

2017-09-15

(中央民族大学经济学院 北京 100089)

互联网时代的商业银行营销策略研究

高星月

(中央民族大学经济学院北京100089)

随着云计算,大数据等一批新技术的应用,互联网经济效应越来越明显,互联网正在不断的应用到社会生活的各个方面,形成了诸如互联网金融,互联网物流,互联网交通等诸多的领域。近年来,互联网金融公司,如阿里巴巴、腾讯、百度金融等,依托着自身的互联网服务窗口,运用互联网技术对其用户进行互联网营销,因而发展迅速,开始向银行等传统金融行业发起挑战,互联网营销在这其中起到非常重要的作用。

互联网;商业银行;营销策略

一、引言

2017年3月28日,中国建设银行与阿里巴巴中国建设银行与阿里巴巴(中国)有限公司、浙江蚂蚁小微金融服务集团股份有限公司签约仪式在浙江杭州举行。合作的内容包括:

1.入驻支付宝。支付宝上将可直接购买建行理财产品。

2.开通财富号。建行将通过蚂蚁金服的技术能力,提供个性化、定制化产品和服务。

3.线上开卡。马云将协助建设银行推进信用卡线上开卡业务;

4.互认互扫。也就是,未来建行和支付宝的二维码可以互相扫描。

5.打通信用。征信体系依托于支付宝进行重构,未来建设银行放贷将更加快捷和准确。

中国建设银行的这一步的跨跃,无疑是一石激起千层浪。近年来,随着互联网金融的蓬勃发展不断推动着金融行业的改革,传统商业银行正在面临着互联网金融的冲击,但是互联网金融离不开金融的本质。从本质上讲,互联网金融是利用大数据、云计算、社交网络和搜索引擎等互联网技术实现资金融通的一种新型金融服务模式。总理李克强在2015年3月5日十二届全国人大三次会议上的政府工作报告中首次提出“互联网+”的规划。“互联网+”行动计划将重点促进我国以云计算、物联网、大数据为代表的新一代信息技术与现代制造业、生产性服务业等的融合创新,发展壮大新兴业态,增强我国新的经济发展动力,促进我国国民经济进一步发展。互联网正在全面应用到第三产业,形成了互联网金融、互联网交通、互联网医疗、互联网教育等新业态,而且正在向第一和第二产业渗透。在“互联网+’,时代,搅动银行业的互联网,除了带来互联网金融业务,还带来了以大数据、云计算为核心的新工具。互联网金融激活并提升了传统金融业,创造出包括移动支付、第三方支付、众筹、P2P网贷等模式的互联网金融,使用户可以在足不出户的情况下满足金融需求。在线理财、支付、电商小贷、P2P、众筹等为代表的细分互联网嫁接金融的模式于2013年进入大众视野以来,互联网金融己然成为了一个新金融行业,并为普通消费者提供了更多元化的投资理财选择。而在互联网时代的冲击下,商业银行不得不进行着多方面的改革,以适应时代的进程。而建设银行和阿里巴巴的合作标志着商业银行与互联网金融的进一步融合,从而推动着商业银行营销模式和互联网金融的不断创新。

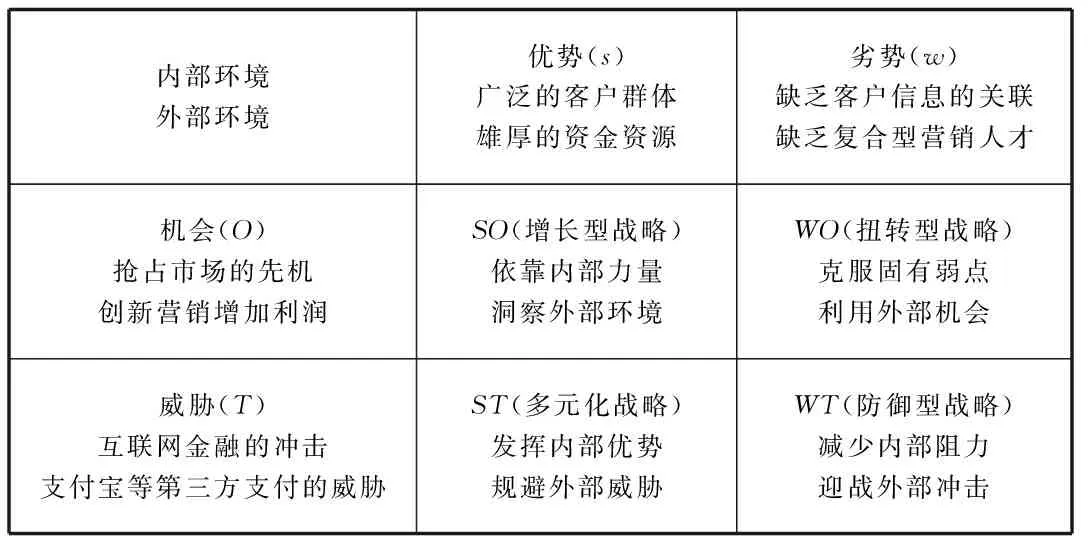

二、基于SW0T的商业银行营销环境分析

(一)商业银行互联网时代营销的优势(S)一一Strength

1.具有坚实的客户基础。大多数商业银行较互联网金融公司发展时间长,发展时期早,多年发展使其己掌握了大量的客户信息,在互联网时代,这些信息很大程度上成了商业银行重要的无形资产,商业银行通过对客户数据信息的整合分类、深度挖掘等,对客户做到精准的二次跟踪营销服务。

2.资金实习雄厚,有能力实现互联网时代的营销策略革新。商业银行具有足够的资本及创造效益的能力,而这些资本为应用大数据进行客户营销创造了良好的物质基础。通过引进相关的大数据、云计算方而的技术人才,建立客户管理平台和信息系统,为客户提供个性化、专业化的服务,实现商业银行的精准营销、快速营销。

(二)商业银行互联网时代营销的劣势(W)一一Weakness

1.客户信息孤立,缺乏联系,不能行成有效的客户营销。商业银行具备庞大的客户群体,但客户的关键信息缺乏,其客户的家庭构成、资产配置、风险偏好等信息缺乏相应的收集与关联,因此针对客户家庭的个性化营销缺乏。商业银行掌握丰富的客户数据信息,但是跨地区、跨渠道、跨终端的营销信息融合能力还有待提升,难以通过它实现产业链相关客户和上下游供应商的追溯定位,实现高效便捷的客户营销。

2.复合型营销人才缺乏,改革仍需要人才。商业银行的营销的需要对众多客户的数据信息进行分析、整理,这就需要既懂数据分析、也懂金融背景知识的复合型人才,对客户的数据信息进行模型建立,并做出相应的营销策划方案。此类复合型人才较为缺乏,紧跟大数据时代的发展步伐,着重培养此类人员,商业银行的营销才能更好地展开。

(三)商业银行互联网时代营销的机会(0)一一0pportnnity

1.抓住先机,抢占市场。商业银行以其自身所拥有的客户信息大数据,抢占先机。虽然商业银行的大数据分析团队尚未完全建立,客户营销平台也尚在筹划之中,但是,只要商业银行应牢牢把握住这个先机,充分利用自身优势资源,率先构架基于大数据的客户营销体系,针对客户的各类营销产品推陈出新,就能争取在金融市场抢得先机。

2.创新营销模式,增加利润空间。一方面,商业银行可以通过大数据、云计算分析洞察、共享客户数据信息,针对不同客户群体、不同客户需求定制金融产品,精准营销,真正做到有的放矢,很大程度上节约了营销的时间成本和人力成本;另一方而,在互联网时代,对大数据充分运用,创新营销模式,制定出更有针对性、更能满足客户真正需求的营销策略。

(四)商业银行互联网时代营销的威胁(T)一一Threat

互联网金融的快速发展,对传统商业银行产生了巨大的冲击。虽然各大商业银行电子商务平台不断深化,电子银行也成为商业银行未来转型发展的一大趋势。当前各类互联网企业也在从非金融领域不断地向金融领域渗透,互联网金融企业发展迅速,哦O2O的新型营销模式对商业银行带来冲击,撼动着商业银行的优势地位,不断吞噬商业银行的市场,未来金融“搅局者”将会对传统金融市场带来巨大冲击。

三、商业银行互联网时代营销的SW0T矩阵分析

为实现商业银行在互联网时代背景下的营销,在对商业银行的外部机会与威胁、内部优势与劣势进行SWOT分析的基础上,构建SWOT矩阵分析策略,制定了一整套战略选择路径以及具体的实施方案。根据战略制定的基本思路,通过发挥优势、克服劣势、利用机会、化解威胁,商业银行互联网营销战略的实施可具体分为四种路径。如表1所示:

表1 商业银行互联网时代的SWOT矩阵分析

四、互联网时代商业银行4PS营销策略

(一)产品(Product)策略

在互联网时代,通过利用大数据,分析基本信息,对客户的消费数据进行分析,将客户的消费意愿纳入产品的设计当中,有针对性地制定营销产品的差异化营销策略,满足客户对产品的需求,实现互联网营销的精准定位和个性化服务。

(二)价格(Price)策略

随着利率市场化进程的不断推进,利率更多的受市场波动的影响该。商业银行要根据客户的不同消费层次以及银行自身的定位,为不同客户提供差异化的价格营销策略,制定综合营销服务与差异化营销服务方案,对不同信用级别、不同区域等采取差异化价格策略,使得银行本身的数据有事能够发掘出更多的优质客户。

(三)渠道(Place)策略

在现实生活中,客户有时候会在网上咨询理财产品收益率,而如果银行渠道管理部门对客户的这一需求信息不能及时收集的,就不能及时准确地提供客户所需要的信息。互联网的便利使得银行组建专门的营销团队对客户进行相应的营销产品推荐;利用互联网数据,对客户的关注点开展银行自身服务平台的营销,建立银行与客户互动圈,与客户间建立起信息传播的通道。

(四)促销(Promotion)策略

互联网时代,在深入分析客户需求、充分了解客户习惯的基础上,商业银行的促销应该是更精准、更个性、更具有目的性的营销。传统的促销模式很大程度上只是客户被动地接收信息。通过大数据的运用,后台的银行营销服务人员便能第一手掌握该客户的相关信息,与客户进行互动和交流,提供一对一或多对一的营销服务。

随着互联网金融的兴起和利率市场化的稳步推进,互联网己在渐渐改变着人们的生活方式,商业银行的营销渠道己从传统的柜台渠道向多元化渠道发展,对于商业银行来说,人才是第一生产力,产品是灵魂,资金是优势。三个条件缺一不可,同等重要。只有在互联网时代利用好自身的优势,发挥好人才战略,利用商业银行本身的优势,及时跟上时代的步伐,才能不被时代淘汰。

[1]谢平,邹传伟.互联网金融模式研究[J].金融研究

[2]乔海曙,吕慧敏.中国互联网金融理论研究最新进展[J].金融论坛.

[3]明新.我国商业银行营销现状分析与发展研究.[J]

[4]张庆新.网络金融时代商业银行客户行为变化趋势及对策[J]时代金融出版社

高星月(1993-),女,汉族,河北石家庄市人,研究生在读,法学硕士,中央民族大学经济学院中国少数民族经济学专业,研究方向:民族经济。