解读流动负债对短期偿债能力分析的影响

——以格力电器为例

2017-09-14山西经济管理干部学院财会系山西太原030024

(山西经济管理干部学院财会系 山西太原030024)

传统的短期偿债能力分析是利用上市公司对外披露的年报信息,结合比较分析、趋势分析、比率分析,财务指标计算等方法,判断企业的偿债能力,但随着企业经济关系的复杂,简单的财务指标体系已经不能准确反映企业的财务风险。许多学者通过文献指出现有的短期偿债能力指标体系的局限与不足,并进行了修正和重构,如王征寒、包红霏(2012)结合2008年葫芦岛电力设备厂资产负债表对短期偿债能力指标进行改进和评价并提出融资建议,但以上对短期偿债能力的评价只是在公式中对采用科目的内容和范围做了重新界定,在本质上都未脱离原有财务指标体系,如流动比率、速动比率等因素对偿债能力分析的影响。刘繁荣(2016)通过对上市公司流动负债项目的解读,说明格力电器2014年度夸大计提费用,降低了当期利润,影响报表使用者做出正确的财务状况和经营质量的判断,这使我们看到了流动负债精细化分析带来的增量信息对股东、债权人等报表使用决策者的影响度,因此本文以格力电器2014—2016年三年报为例(年报数据来源巨潮资讯网),从纵向负债结构、横向债务科目以及收付款能力三个全新视角并结合行业竞争者青岛海尔年报信息深入分析其短期偿债能力,从而更真实客观评价企业的财务风险和经营质量。

从传统财务分析角度出发,格力电器2014—2016年流动负债占债务总额的比例分别为97.56%、99.55%、99.55%,而同行青岛海尔2016年流动负债占负债总额仅为78.41%,格力电器2014—2016年流动比率分别为1.13、1.07、1.11,而行业经验平均值一般为1.5—2,数据显示格力电器近年来面临巨大短期偿债压力,债务融资手段有限,财务风险极高。但事实真的如此吗?

一、纵向负债结构分析

如表1所示,2014—2016连续三年格力电器流动负债占负债总额比重巨大,是分析偿债风险的重中之重。构成流动负债的核心项目是短期借款、往来项目款和其他流动负债,三者之和分别占到2014—2016年各年流动负债的95.66%、92.1%、87.46%,纵向结构分析程序让我们将重点目标聚焦在以上三类会计科目。

二、横向项目分析

根据结构分析结果,锁定短期借款、企业往来款项目(应付票据、应付账款、预收账款)、其他流动负债科目做精细化项目分析。

(一)短期借款。格力电器2016年短期借款金额较上年增长70.48%,2015年较上年增长75.38%,深度挖掘报表附注信息,主要原因是格力电器长年产品单一,主要以空调作为企业的核心产品,但随着房地产经济下滑,家电行业受到影响,且同行企业如海尔、美的电器进入空调市场,使得产品竞争加剧,2015年起企业改变经营策略,加大研发投入,拓展经营结构,丰富产品种类,向新能源产业、智能装备、模具等领域进行产业转型投资所致,深入挖掘报表信息发现,近两年企业绝大部分借款增长来源于银行的信用借款,这恰恰说明企业强有力的融资能力和偿债能力,详见表2。

(二)往来科目。往来科目主要由应付票据、应付账款、预收账款构成,属于企业产生的运营负债,结合科目的经济含义可知,应付票据、应付账款体现的是企业无偿占用上游供应商资金,预收账款是无偿占用下游客户或经销商的资金,这是企业产品市场竞争力的优势体现,因此企业实际意义上的偿债风险主要来自于短期借款,而年均占比高达40%的往来款负债则代表了企业在整个供应链中较强的支付控制能力和安排付款实力。

表1 负债结构明细表 单位:亿元

表2 短期借款明细表 单位:亿元

(三)其他流动负债。根据报表附注披露的信息,如表3所示,其他流动负债几乎全部来自于下属子公司控制的未付经销商空调返利和安装维修费,其本质是企业完全可以安排控制的运营性负债,对企业的短期偿债不构成债务压力和财务风险。

三、收付款能力分析

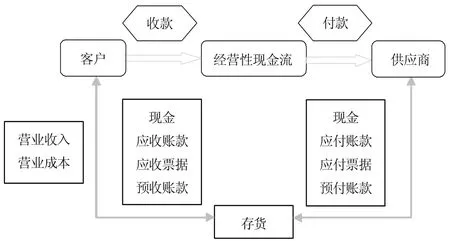

存货是企业生产运营的中心和源泉,如图1所示,其上游连接着供应商,下游连向客户,形成产品的采购付款和销售回款两大循环,从而形成资金回款和付款两条路径,贯穿在整个企业的生产运营中。不论是加速收款周转还是控制付款节奏,都能增加企业自有的运营资金,这对任何企业来说无疑是短期偿债压力的重要补给。

(一)收款能力分析。

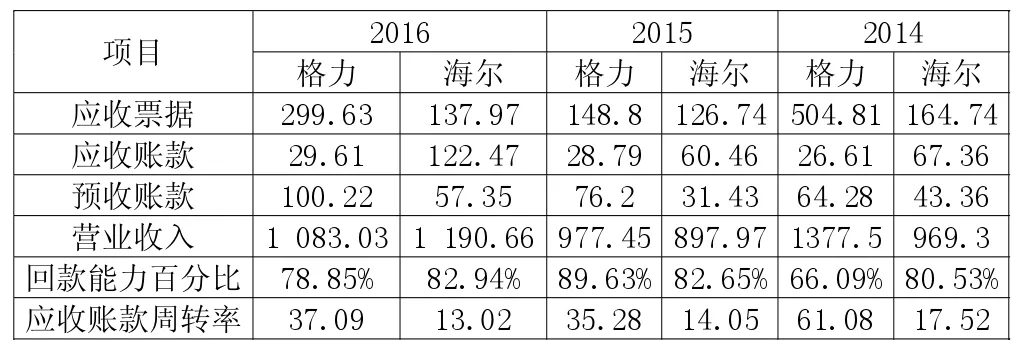

1.传统财务分析是采用应收账款周转率来反映企业资金变现的速度,但这个指标是有缺陷的,原因是营业收入是应收账款、应收票据和预收账款共同作用产生,仅依赖应收账款周转率这一指标了解企业的回款能力无法完整体现回款质量。

表3 流动负债明细表 单位:亿元

图1 营运资金流转图

表4 收款能力数据一览表 单位:亿元

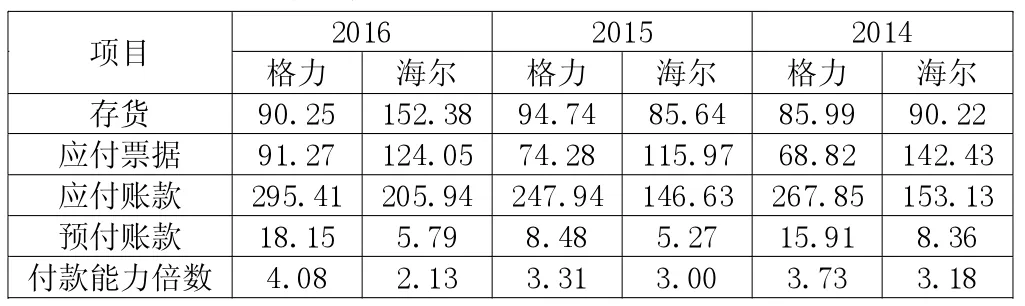

表5 付款能力数据一览表 单位:亿元

2.2016年度格力电器确认1 083.03亿元的收入,应收票据、应收账款代表应收而未收到货款,预收账款代表提前收到的货款定金,因此本文以回款能力百分比这一财务指标,综合体现收款质量。计算公式如下:回款能力百分比=[1-(应收票据+应收账款-预收账款)÷收入]×100%,回款百分比越大,表明企业变现速度越快,回款能力越强。如表4所示,2014—2016年格力电器应收账款周转率远高于青岛海尔,这说明格力产品应收账款周转速度快,收账天数短,变现能力强,但按照回款能力指标计算结果会发现,海尔的收款能力丝毫不逊色于格力电器,这是综合考虑应收票据和预收账款都会确认销售收入所导致的差异,海尔、格力是电器行业的引领者,该指标体现了格力电器拥有充足的营运资金,能够为企业短期偿债提供重要保障。

(二)付款能力分析。

1.传统财务分析用存货周转率反映存货资金占用量和存货的流动快慢,该比率越高,说明企业存货的流动性越快,资金占用越低,但无法反映企业无偿挤占供应商资金的能力。一个企业如果存货远小于应付账款,就意味着该企业采购原料并且生产销售产成品后,仍未向供应商支付材料款,这就体现出一个企业对上游供应商付款的控制能力。

2.除了存货,对应付等往来影响较大的还有固定资产和在建工程,从格力电器2014—2016年报数据和附注信息可知,2016年固定资产增量较大,主要是由于在建工程完工转入固定资产所致,2014—2015年固定资产变动不大,因此对应付账款金额无重大影响。本文以付款能力倍数来表示企业对供应商的付款安排能力,倍数越高,付款安排控制力越强,计算公式如下:付款能力倍数=(应付票据+应付账款-预付账款)÷存货。如表5所示,格力电器连续3年付款能力优于海尔,说明格力对上游供应商的付款安排能力很强,这是一个企业品牌效应及综合实力的体现。

四、结语

综上,对格力电器的流动负债进行精细剖析后,发现其短期偿债风险并不高,且货币资金量充足,之所以造成流动比率较低的根本原因是由于运营性负债及销售返利占到企业流动负债总额的80%以上,强有力的收付款能力保障了企业充足的营运资金,这对于报表使用者评价企业短期偿债能力的高低无疑具有重要的参考价值。