国有上市公司监事会监督效果的实证研究

2017-09-14北京工商大学北京100048

(北京工商大学 北京 100048)

一、问题的提出及文献综述

(一)问题的提出

2015年9月,《中共中央、国务院关于深化国有企业改革的指导意见》发布,标志着新一轮国有企业改革的顶层设计方案正式出台。该《指导意见》针对强化监督防止国有资产流失问题,指出要强化企业内部监督,明确监事会的监督职责,完善监督制度,增强制度执行力。落实企业内部监事会对董事、经理和其他高级管理人员的监督。作为深化国有企业改革的 “1+N”系列文件之一,《国务院办公厅关于加强和改进企业国有资产监督,防止国有资产流失的意见》对顶层设计方案中关于国有资产流失问题做出进一步说明,指出要着力强化企业内部监督,加强企业内设监事会建设,进一步落实监事会检查公司财务等职责。由此可见,国有企业内设监事会在防止国有资产流失中起重大作用。

同时,监事会作为上市公司的监督机构,其主要职责受到《公司法》的约束,行使的职权主要包括检查公司财务,对公司董事及高级管理人员的决策、行为进行监督等。职权的内容与国有企业改革有关意见并无明显差异,但上市公司的监事会最终是为股东服务的,监督的目标也应是股东财富最大化。

国有上市公司监事会,不仅要满足国有企业对国有资产保值增值的要求,也要满足上市公司股东财富最大化的要求。国有上市公司监事会的监督是否能同时实现两个倾向性不同的目标,这是本文要研究的问题。

(二)文献回顾

由于以英美为代表的公司治理结构中并不包含监事会,日、德的“二元模式”结构与我国监事会的职权又有所不同,所以对监事会的研究在学术界并不受到青睐。就已有文献研究而言,研究问题主要集中在监事会的治理效果方面,并形成了监事会治理“有效论”和“无效论”两种结果。

对于“无效论”,Dahya et al.(2002)通过对 16家中国上市公司的董事、监事和高级管理人员进行访谈,发现我国上市公司监事会有效性并不高。李爽、吴溪(2003)通过对选取的1998—2001年间账面盈利的 108家上市公司进行实证研究,发现当上市公司有明显的盈余管理时,监事会更倾向于与董事会保持一致,而不是注册会计师的保留意见,证据表明监事会在公司治理方面并未发挥预期的作用。孙敬水、孙金秀(2005)对浙江省的63家样本公司进行研究,通过实证分析发现,监事会规模、监事持股比例与公司绩效之间并不存在显著的正相关关系,说明监事会对公司绩效并没有显著影响。

对于“有效论”,李克成(2004)通过描述中国石油监事会的运作,用亲身实践经验指出监事会在我国股份有限公司中存在的必要性,监事会作为公司治理的三大组成部分之一,我国现阶段需要做的是完善加强监事会,而不是单纯地加以“摒弃”或“取缔”。李维安、郝臣(2006)通过对中国上市公司治理水平的实证回归分析指出监事会治理水平仍比较低,监事会虚设现象严重,但也指出中国经济处于转轨时期,公司治理的复杂性日益增强,监事会作为监督机构仍发挥着不可替代的作用,监事会制度实施阶段出现的不和谐声音不是监事会制度本身的问题,而是在我国公司治理过程中出现了问题,这说明了完善和加强监事会治理机制的重要性。

二、研究假设

监事会是基于“委托-代理”关系产生的,由于经济的发展,企业所有权与经营权相分离,所有者与经营者之间形成委托代理关系,但两者目标并不完全一致,经营者会因为追求个人利益而损坏所有者的股东利益,为了减少这种“代理成本”,监事会作为为股东服务的监督机构应运而生,制约着经营者的决策与行为。由于在上市公司中监事会是为股东财富最大化服务的,其监督效果理应体现出股东财富最大化的特点。由此提出假设:

假设1:监事会特征与股东财富最大化显著正相关。

作为国有上市公司监事会,其在履行职责的过程中应该体现出国有企业的经营意志,即要维护国有资产的保值增值,防止国有资产流失,由此提出第二个假设:

假设2:监事会特征与资产减值损失显著负相关。

三、实证研究

(一)样本的选取与数据来源

由于2015年新一轮国有企业改革顶层设计文件正式发布,本文选取2015年前后即2010—2016年7年A股上市公司为样本公司。出于本文研究目的,对所选取的样本公司进行以下处理:剔除数据合并处理过程中的缺失值;剔除非国有上市公司;剔除金融类的国有上市公司;对数据进行Winsor 2缩尾处理。经过以上的筛选处理,最终得到2010—2016年共2 238个样本。

本文数据主要来源于国泰安(CSMAR)数据库以及锐思(RESSET)数据库。关于本文的数据处理方法,主要运用了EXCEL以及STATA/SE11.0两种软件。其中对数据的基础性处理主要使用EXCEL,数据的描述性统计以及回归分析使用STATA/SE11.0进行分析。

(二)模型的设计及变量定义

根据研究假设,本文模型设计如下:

其中Y为被解释变量,针对假设1,本文选取的被解释变量为每股收益,即选用每股收益作为股东财富最大化的替代变量;针对假设2,本文选取的被解释变量为资产减值损失,即用资产减值损失大小来体现国有企业资产保值增值情况。X为解释变量,对于监事会特征,本文根据大量关于监事会的研究普遍采用的变量,选取监事会规模、监事会次数、监事会持股比例三个指标作为解释变量。Z为控制变量,主要包括公司规模、资产负债率、企业风险。ε为残差。具体内容如表1。

针对假设1,本文设计模型(1):

针对假设2,本文设计模型(2):

(三)实证结果与分析

1.描述性统计。对样本数据分年度进行描述性统计,描述性统计按年度,对每年度的最大值、最小值、均值进行分析。从描述性统计中可以看出,解释变量监事会规模、监事会会议次数平均值的最大值集中在2012—2015年,而每股收益平均值的最小值同样集中在2012—2015年,这说明监事会特征与公司每股收益呈现负相关关系,这个结果与一部分“监事会无效论”相一致。对各个变量进行独立分析,首先对于资产减值损失情况,就平均值而言呈现出逐年增加的趋势,但应注意到每年的最大值与最小值之间差距过大,说明资产减值损失的个体差异较大,可能与各个企业所在行业有关。其次,对于监事会规模和监事会会议次数,平均值在5—6左右,最小值为1-2,最大值在17—19左右,个体差异较大,同样体现出了同一年度不同公司组织结构的运行机制差异,但就整个年度而言,各个年度的均值保持稳定。再者,对于监事会持股比例,平均值保持在2%—3%之间,最小值为0,最大值在5%—14%之间,说明监事会持股情况相对较少。总的来说,除资产减值损失呈逐年递增趋势外,其他各变量值在各年度之间保持稳定,而针对特定年度变量值变化较大的情况,可能与所在行业有关,下面对各变量分行业进行描述性统计,表略。

描述性统计结果显示,样本公司分布在公用事业、房地产、综合、工业、商业五种行业。从结果中可以看出,对于每股收益,各个行业的差别还是有的,平均值在0.28—0.45之间波动,最大值在1.7—5.7之间波动。监事会规模、监事会会议次数具体情况同分年度分析类似,行业差异较大,但整体情况趋于平稳。

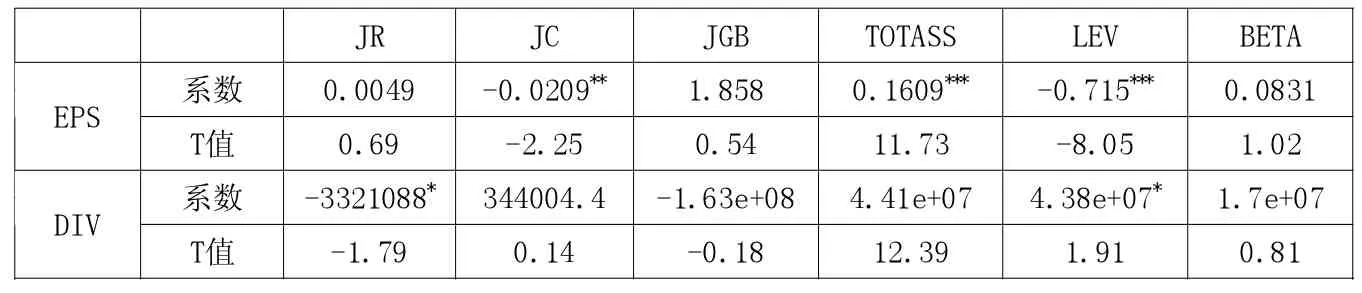

2.模型回归分析。首先对模型(1)、模型(2)分别进行全样本回归,结果如表2所示。

从表2可以看出,监事会会议与每股收益在5%的水平上显著负相关,监事会规模与监事会持股比例虽然与每股收益呈正相关关系,但不显著,说明总体上对于国有企业来说,监事会治理水平没有达到理论效果。可能的解释是,国有企业自身有其独特的性质,过多地召开监事会会议可能意味着监事会在行使职权的过程中遇到的障碍过多,需要考虑行使职权所带来的社会影响等各种职权之外的事情。同时,表中显示,监事会规模与资产减值损失在10%的水平上显著负相关,即说明监事会规模越大,资产减值损失越小,这与国有企业维护国有资产保值增值的目标相一致。根据全样本回归的结果分析,可以支持假设1,否定假设2,即对于上市公司来说,其监事会治理机制的运作相对于实现股东财富最大化来说,更能体现国有企业防止国有资产流失的意志。

表1 模型(1)、模型(2)变量定义表

表2 模型(1)、模型(2)全样本回归

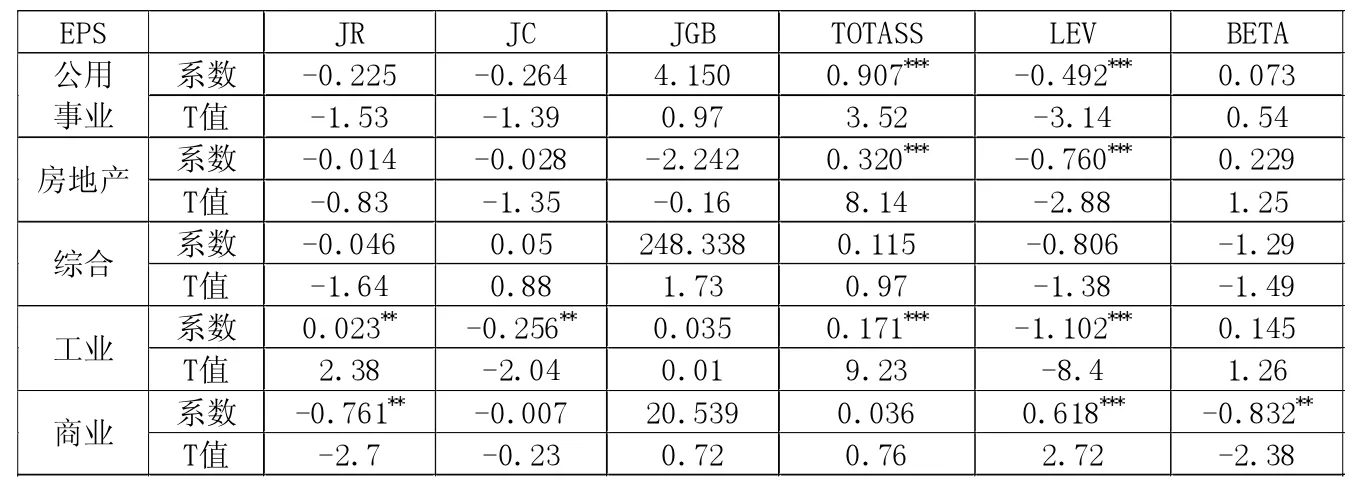

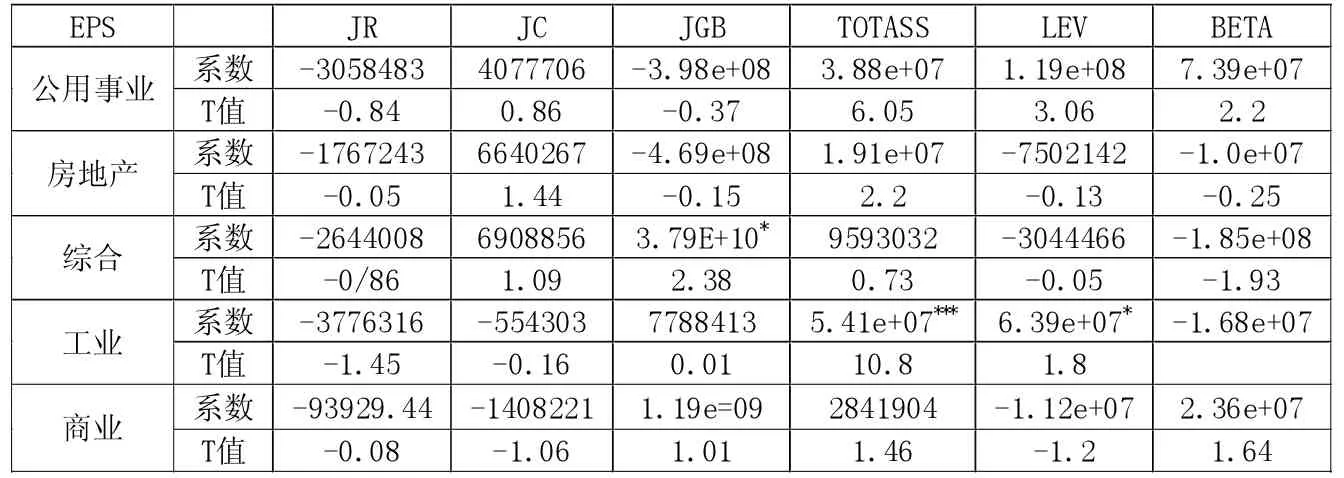

根据描述性统计分析,每股收益与资产减值损失的个体差异较大,为使数据回归更具合理性,本文对模型(1)、模型(2)分别进一步进行分行业回归。结果如表3、表4所示。从表3、表4数据可以看出,模型(1)更具有行业特点。在模型(1)中,工业和商业两个行业监事会特征与每股收益均表现出显著性,但在商业行业中监事会规模与每股收益显著负相关,在工业行业中显著正相关,这体现出监事会运行效果的行业差异,但在工业中,监事会会议次数与每股收益显著负相关,说明监事会会议次数越多,越不利于提高每股收益,结合模型(2),在工业中,监事会会议次数与资产减值损失负相关,可能监事会会议更多的是围绕如何减少资产减值损失,防止国有资产流失进行讨论。模型(2)虽然结果不具有行业特征,但监事会规模与资产减值损失均呈负相关关系,在综合行业,监事会持股比例与资产减值损失显著正相关,结合模型(1)的正系数,说明监事会持股会导致监事会不具有独立性,会更多地为股东财富最大化考虑而不是站在国家角度为国有资产保值增值考虑。

四、结论及启示

本文以2010—2016年A股国有上市公司为样本,对监事会特征与监事会治理效果之间的相关关系进行分析,由于国有上市公司监事会不仅有普通上市公司为股东服务的特点,还具有国有企业防止国有资产流失的职责,所以本文以每股收益和资产减值损失作为被解释变量。对于监事会特征,本文选取大多数研究普遍采用的监事会规模、监事会会议次数以及监事会持股比例。结论如下:(1)监事会会议次数与每股收益显著负相关,监事会规模、监事会持股比例与每股收益正相关但不显著。说明我国国有企业监事会从上市公司股东角度来说治理效果不佳。(2)监事会规模与资产减值损失显著负相关,监事会会议次数、监事会持股比例与资产减值损失不相关。即随着监事会规模的增大资产减值损失显著减小,扩大监事会规模可以有效降低资产减值损失,从而实现国有资产保值增值。(3)从上市公司角度来看,监事会治理效果行业差距明显,工业监事会规模与每股收益显著正相关,而商业监事会规模与每股收益显著负相关,体现出截然不同的行业特征。

表3 模型(1)分行业回归

表4 模型(2)分行业回归

通过以上分析可以发现国有上市公司体现更多的是其“国有”的性质,但作为上市公司无法为股东创造财富在市场经济的主导下终会被市场淘汰。新一轮国企改革关于加强监事会建设的指导意见至关重要,上市公司内部监事会不仅要对董事会以及高级管理人员行为与决策进行监督,完成好本职工作,还要接受母公司监事会对其工作业务上的指导。相对于董事会建设来说,我国监事会机制的运行还不够完善,正确认识缺陷才能找到正确的改进方向。监事会的改革之路曲折而光明。