为湖南农业改革保驾护航政策性农业保险发展问题探讨

2017-09-11王君

王 君

保险职业学院 湖南长沙 410114

为湖南农业改革保驾护航政策性农业保险发展问题探讨

王 君

保险职业学院 湖南长沙 410114

从2007年起湖南省作为政策性农业保险试点开始大力发展政策性农业保险,广泛的保障确保了农业的稳健发展,成绩突出,但在快速发展的同时显示出很多问题,必须解决这些问题才能继续高效地,可持续地发展下去,本文对此做出以下可行性建议:加大宣传、开发新产品、提升服务水平、政府加大扶持力度等。

政策性农业保险;农业保险产品;保障不足;支持不足

1 湖南省政策性农业保险情况

湖南作为一个农业大省,是我国主要的粮食生产基地,省情说明了湖南省是极其需要农业保险的。

1.1 政策性农业保险发展背景介绍

中国农业保险一路走来饱经波折:

1950年,中国人民保险公司即试办农业保险。

1958年,由于政社合一,农险停办。

1982年保险复业后,至1990年代中期,我国农险保持较快发展势头 。

1994年起,农险开始全面市场化经营,业务停滞不前,日渐萎缩。

2004年以来,中国启动了新型农业保险试点。

1.2 2007年情况介绍

2007年中央决定采用“先试点、后推广”的方式,在中央试点政策号召下,湖南农业保险试点工作拉开帷幕,共选择了56个县市区(含管理区)展开农业保险推广工作。在农业保险险种选择上,选择了5种产品,在粮棉的保障基础上,增加了对能繁母猪的保障。

2007年前3季度湖南省农业险保费收入7.48亿元,同比增长39.5倍,增速为全国的11倍,农业保险覆盖面不断拓宽,获得高速发展。

1.3 2008—2009年情况介绍

2008年4月21 日,《湖南省2008年农业保险工作实施方案》方案要求湖南省农业保险种植业险种增加油菜种植保险,养殖业险种增加奶牛养殖保险。

2009年湖南省农业保险继续面向全省推广,对于水稻、棉花、油菜的保费分摊增加5%,达到40%,进一步减轻农户缴费压力。

1.4 2010—011年情况介绍

2010、2011 年湖南省巩固发展水稻、棉花、能繁母猪等广泛开展险种,继续扩大森林保险试点面积,力争覆盖全省,大力推动油茶、柑橘、烟草等特色农业保险的发展。

1.5 2012—2013年情况介绍

2012年湖南省农业保险在产品设计上进一步扩大了保障范围,将玉米、甘蔗纳入可保标的范围,开展种植险“省到县”风险区划研究,提升农业保险抗风险能力。

1.6 2014年情况介绍

2014年国务院颁布的《关于加快发展现代保险服务业的若干意见》明确提出大力发展“三农”保险,创新支农惠农方式,为我国农业保险的发展明确了新方向,提供了新机遇,注入了新动力。

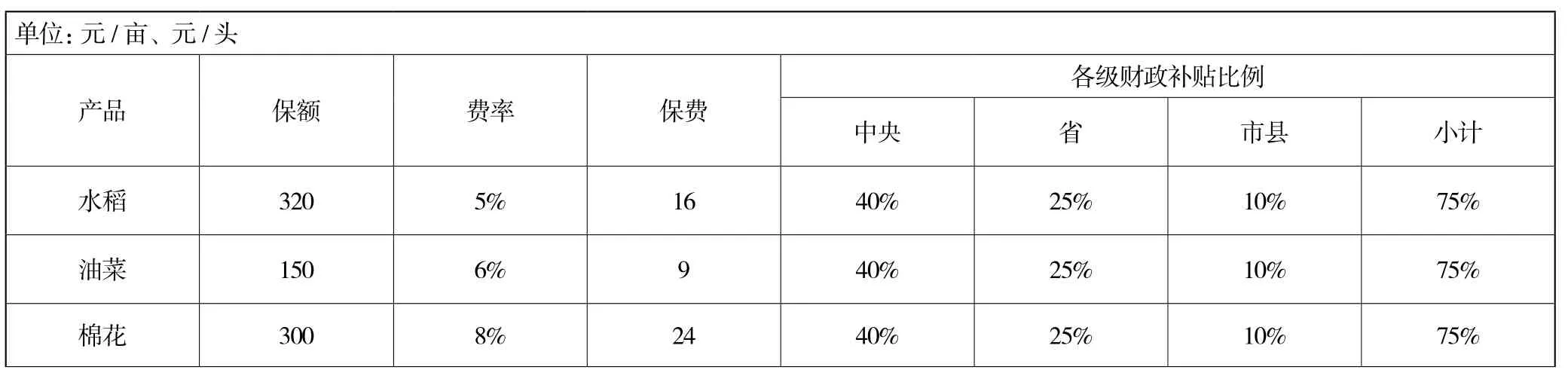

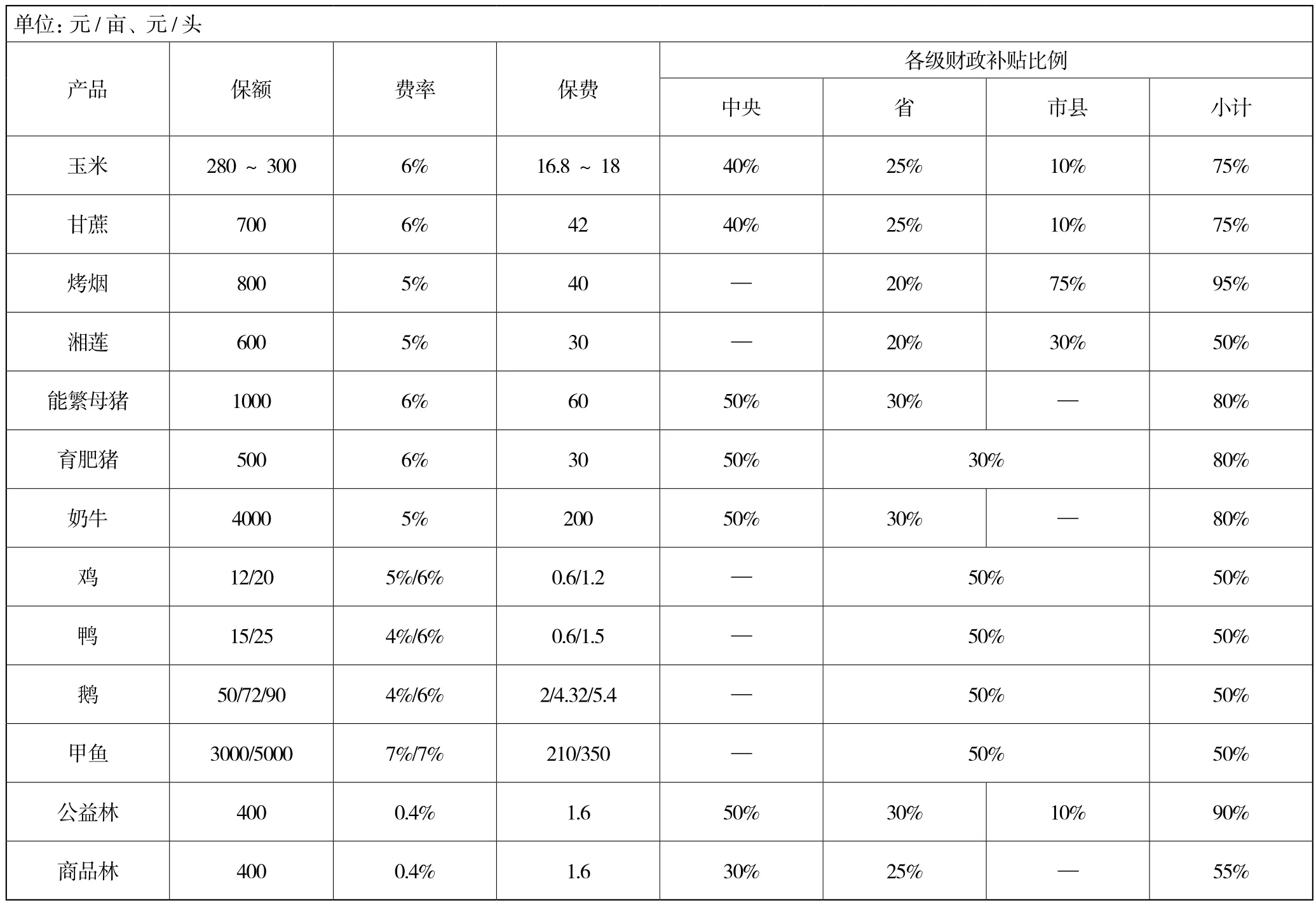

表1 2014年农业保险产品情况

续表1

2 湖南政策性农业保险存在的主要问题

湖南政策性农业保险逐步拓宽保障范围,大大满足了市场需求,当然仔细梳理,也不难发现,发展过程中仍存在一些问题。

2.1 政策性农业保险产品设计不合理,存在保障不足的通病

由于我国农业保险是在摸索前进,缺乏数据支持,也缺乏专业人士参与到产品设计和费率厘定、核保核赔,导致产品与实际需求出现偏差。

(1)种植业保险要为农作物提供的保障水平应该包括保险标的生长期内所发生的直接物化成本,包括购买种子、化肥、农药、灌溉、机耕和地膜的成本。但是在相关部门选取农业生产条件较好的两个地区青林乡采菱村、莫南村进行的水稻保险样本调研可见保障水平不足,与实际物化成本相比,分别缺失27.2%、37%。那么对于农业生产条件不如这两个样本地区的大部分农村来说,保障水平更是远低于需求的。

不仅种植业保障水平不足,养殖业有同样的情况,比如一头奶牛保障额度为4 000元,但实际上奶牛价格如下所列:小奶牛3~8个月的价格为2 600~4 300元左右;10~16个月育成牛的价格为3 600~5 200元左右;第一胎怀孕奶牛,怀孕在3个月以上的价格为7 500~8 500元左右;第二胎至第四胎,怀孕在3个月以上,产奶30kg以上的奶牛价格为8 000~9 500元左右;特殊高产奶牛,以质论价。相比较而言,奶牛保险的保障与实际需求也是有很大差距的,不能满足农户的需要,反而促使农户在奶牛价低于4 000元就出售,由保险公司来补足差价,农业保险被农民当作是一种“以小钱换大钱”的逐利方式,扰乱了奶牛养殖行业的正常规律,不利于奶牛养殖和保险行业的发展。

2.2 农民缺乏自主投保积极性,还是依托政府“主导”

就目前而言,国家及各级政府对农业保险的扶持力度很大,引导也很积极,据不完全统计,从投保结果上看农民参保率也很高,除2007年平均约为87.31%外,很多年份投保率均达到100%,但是经过调查得知,农民自主参保比率大约只有30%,可能是村干部在村民不知情的情况下,代买保险,代缴保费,甚至可能存在个别村干部谋私利的情况。

2.3 政府支持不足

据调查,政府对政策性农业保险的支持虽初心不变,但是农业保险逐渐演变成灾后政府对农民的“福利性救济”。除了部分地方财政存在拖欠或拒付应配套财政补贴等现象外,有的把保险公司的赔款当作救灾款按照救灾模式发放;有的要求保险公司把农业保险赔款打入指定的政府户头,再根据政策目标和偏好,重新分配给农民;有的擅自制定费用办法,要求保险公司超标准支付防灾防损费用等等。

如果政府支持力度逐渐变小,保险公司就开始担心“农险短命”,从而缺乏长远发展规划,不愿对农村服务网点、查勘设备及查勘技能提升、管理人员队伍、业务人员培养等加大投入,造成管理和服务被动,专业优势无从体现。

2.4 经办公司不能盈利,渐失推进农险的动力

政策性农业保险开始试点时,由于有高达70%的财政补贴,多家财险公司都将政策性农业保险当成“唐僧肉”,纷纷争抢经营权,努力将农业险发展成新的保费“增长点”,谁知道几年时间的经营,由于定价不准、核保困难、理赔不易等原因,难以盈利,“香馍馍”变成了“鸡肋”,经办保险公司逐渐失去了推广的信心和动力。

3 湖南政策性农业保险解决问题的合理化建议

3.1 加大宣传力度

加大农业保险宣传和政策推动力度,通过教育宣传和采取政策手段提高农民对农业风险的警觉,培养其保险意识,认可农业保险在受灾后起到的雪中送炭的作用,调动农民的参保自主性。比如在7月8日“全国保险公众宣传日”,在全国各地集中开展保险知识普及宣传活动。通过报刊、微博等多种形式,强化对农业保险热点问题的宣传力度,扩大保险的社会影响。在舆论环境方面,集中行业力量开展“保险让生活更美好”形象宣传,广泛宣讲农业保险惠及受灾农民的真实典型案例,营造有利于行业发展的良好环境。

3.2 政府积极引导

政府不能强制农民参保,但可以将农民是否参加了政策性农业保险与各种惠农资金的拨付、农业优惠贷款、水稻良种补贴、粮食直补、灾后救济等惠农政策相挂钩,通过利益激励的联动服务模式,在各个环节宣传农业保险,能够达到理想的推进效果。

3.3 提高商业保险公司积极性

通过稳定保险公司的经办资格,鼓励保险公司加大机构设置和服务设备的投入力度,创新保费收取和承保方式,提高防灾防损和理赔服务水平。如一旦确定某保险公司有经办政策性农业保险资格,就给予三年或是五年的时间来发展,不要一年一换,让保险公司失去勇气,不敢投入人力物力财力发展农业保险,这样,保险公司可以培养、聘用利益相关的农险协保员,培养专业化农业风险防灾防损和理赔队伍,对分散农户和种养大户采取不同保险方式,以险养险等。

3.4 增加服务网点

目前部分保险公司尝试增加五、六级农业保险服务部、服务网点,给予大力财力支持,比如达到一定级别的服务部就可以配置一台新款标志轿车作为服务车,便于工作出行,另外在村上设置的服务点,由村干部作为服务人员,利用其便利身份,完成走街串户的承保工作,比如每一农户的签名,以及理赔中的提供损失清单等等,他们更加熟悉农户的实际情况,在本职工作之余进行农险的数据汇总工作,可以提高农险的承保质量,进而提高利润。

3.5 提高服务水平

保险公司要加快农业保险网点建设,加大培训力度,加强销售、核保核赔、服务等岗位队伍培养;建好业务台账,实行分险种单独核算;原则上农业险根据先别不同,要做到签单到村(场)或者乡镇(场),最好是能够签单到组、户,由投保人签字确认并且约定好投保地块的详细坐落地点、保单号、投保面积、保险责任、保险金额、报案电话及各级财政、农户等承担的保费比例等信息;在理赔时,也要工作到位,确保理赔数据张榜公布,公开透明。

3.6 创新产品设计

迎合市场需求,开发新险种,并逐步扩大特色农业财政补贴范围,促进农业保险更快速发展。比如为蜜橘提供冻害指数保险,保险果树所在行政乡气象观测站经审核的日最低气温达到保险合同约定的起赔温度标准(分-3℃、-4℃、-6℃三档),视为保险事故发生,给与农户一定额度的赔偿。在产品设计中采用更科学的定损标准和方法,是农民损失得到充分保障。

4 结语

农业是一项基础产业,但同时又是一项弱质产业,因此,农业的可持续发展需要农业保险“保驾护航”。保险公司必须累积足够多的数据,科学合理的利用大数据进行定价,聘请专家进行行业指导并设定保障额度标准,以及核保核赔技术支持,必将对农业及保险业起到重大的作用。

[1]21世纪经济报道.中国农业保险发展改革路径[EB/OL].21世纪网,2017-12-07.

[2]关于印发《湖南省2010年农业保险实施方案》的通知[Z].湘财金〔2010〕15号.

[3] 张旭升.湖南政策性农业保险实施情况的调查与绩效评估[J].中国乡村发现,1-3.

[4]齐彩凤.政策性农业保险工作存在的问题及对策[EB/OL].百度文库.

[5]保险2014年鉴[Z].2014:779-785.

[6]湖南省人民政府办公厅关于转发省财政厅等单位湖南省2008年农业保险工作实施方案的通知[Z].湘政办函[2008]44号.

F842.6

A