影响上市公司盈余质量的治理因素分析

2017-09-09孙乐

孙乐

摘要:相同的盈余数据所包含的信息却可能存在很大的不同。本文主要从公司治理的角度,选取沪深两市上市公司2008年至2011年的数据,从股权结构、董事会特征两个方面分析并检验了影响上市公司盈余质量的各个治理因素,针对研究结果,本文提出可行的政策和建议。

关键词:盈余质量 公司治理 股权结构 董事会特征

一、引言

会计信息是公司外部利益相关者判断公司财务状况和经营状况最主要的信息来源。而盈余水平作为最直观的指标,具有较高的信息含量。但是盈余水平有时不能反映公司真实情况。正如Dechow、Ge、Schran(2010)的盈余质量决定理论认为报告盈余是由会计信息系统和公司业绩共同决定的。公司治理作为会计信息的治理环境,对财务报表的编制、审批和审计三个环节都能产生显著的影响。公司治理是影响上市公司盈余质量的重要因素之一。鉴于此,本文研究影响盈余质量的治理因素,有利于我国上市公司进行公司治理的改进,为从公司治理角度来改善盈余质量提供可望努力的方向。

二、文献综述

关于股权结构对盈余质量的影响。王化成(2006)研究结果表明控股股东的持股比例与盈余质量成显著负相关。高雷、张杰(2008)研究发现机构投资者的持股比例越高,越有利于改善公司治理状况,机构投资者可以有效地抑制盈余管理行为。管理层持股对盈余质量的影响却存在两种完全相反的观点。Gorm,Jeffrey and Thomas(2002)研究发现,丹麦管理层持股比例越高,盈余信息质量越低。然而Warfield,Wild and Wild(1995)对美国上市公司进行研究时却发现管理层持股比例越高,盈余质量就越好。

关于董事会特征对盈余质量的影响。在国外的研究中,Nikos Vafeas(2005)对252家美国公司从1994年到2000年的数据进行研究,发现审计委员会和董事会结构与盈余质量有密切的关系。April Klein(2002)研究发现,董事会的独立性和非正常应计显著负相关。在国内的研究中,王化成等(2008)从决策有用的计量观和信息观对盈余质量进行评价的角度进行研究,发现董事会规模和独立董事比例对盈余质量有一定的影响,董事会会议次数,股权激励与薪酬激励都是影响盈余质量的重要因素。李红,王建琼,韩士民(2008)实证分析结果表明:董事会规模、董事长与总经理两职兼任与盈余质量成负相关;董事会持股比例与盈余质量成正相关。

三、基本理论分析和研究假设

我国上市公司“一股独大”的情况比较严重,并且大股东通过关联交易,为了避免利润转移可能带来的业绩的下降,很可能进行盈余管理,已减缓“遁取”行为的不利影响来降低盈余质量。此时,股权制衡就显得尤为重要,有助于对大股东进行有效的监督。

由此,本文提出假设1:公司股权集中度与盈余质量水平负相关。

假设2:股权制衡能力与公司的盈余质量水平成正相关。

目前,我国上市公司控股股东的性质主要是国有控股和私有产权控股。国有控股公司大量控股股东实际缺位,其代理人更有动机和能力通过影响盈余质量获得个人利益。但是,国有公司也要承担其他的社会责任,重要性甚至超过公司的盈利水平。所以,国有公司的管理层可能会有较小的动机进行盈余管理。

由此,提出假设3:控股股东性质会对盈余质量产生影响,但方向不明。

现代公司的委托代理关系的存在,所有者往往通过股票期权进行激励,管理者有动机通过虚增盈利,提高公司股价,使自己获得的股份具有更高的市场定价。因此,管理者持股会使管理层进行短期盈余操纵的可能性增大,从而使盈余质量下降。

由此,提出假设4:管理者持股对盈余质量的高低有重要的影响,两者呈负相关关系。

代理理论认为,董事监管的有效性主要取决于董事会的独立程度。独立董事具有专业的技能,与公司利益相独立,有维护自己的声誉的动机。所以,提高独立董事的比例,制约大股东和管理层的操纵盈余行为。

由此,提出假设5:独立董事的比例与盈余质量水平成正相关。

在董事会中设置专业委员会即审计委员会等,独立董事可以通过专业委员会更全面地了解公司的重要事务,并且在专业委员会的帮助下,独立董事能更好地充分发挥他们的作用。

由此,提出假设6:专业委员会的数量对盈余质量正相关。

在探究董事会会议次数与盈余质量的关系时,一种观点认为董事会会议往往是对公司业绩不佳的一种应对措施,所以董事会会议的增加有可能带来利润操纵的可能性,从而使盈余质量下降。而另一种观点认为董事会会议的次数反应了董事会参与监督和管理的程度,公司的盈余质量也会相应地提高。

由此,提出假设7:董事会会议的次数对盈余质量能够产生影响,但是方向不确定。

如果董事長和总经理两职合一的话,董事会对管理层不能起到很好的监督作用。从国内公司治理的相关研究看,两职分离被认为是提高公司治理效率的很好的措施。

由此,提出提出假设8:两职分离有利于盈余质量的提高。

四、研究设计

1.样本选择和数据来源

本文原始数据主要来源于国泰安数据库中、治理结构研究数据库以及财务报表数据库。本文选用2008-2011年中国沪深两市全部A股上市公司(不包括深圳创业版上市公司),其中剔除掉金融保险类公司,ST公司以及数据缺失和数据异常的公司,样本总计4131个公司年。行业分类除制造业外按大类划分,制造业因样本大,进一步细分为10小类,总计分成21类行业。原始数据通过EXCEL的筛选和处理后,再经过PASW 18.0进行相关性研究。

2.变量定义

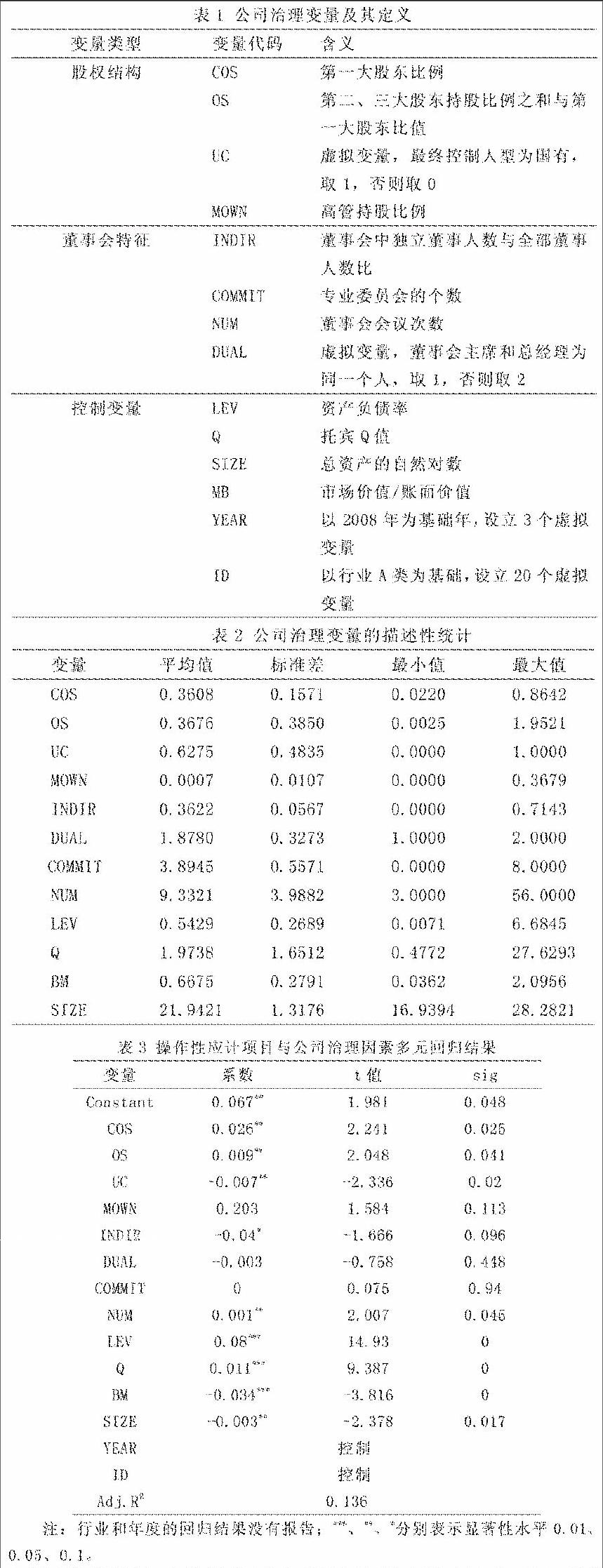

本文主要借鉴白重恩(2005)研究经验,从股权结构、董事会特征两个方面对公司治理水平进行度量。具体的变量定义见表1。endprint

3.研究模型

4实证结果和解释

4.1样本的描述性统计

我们利用PASW18.0统计软件对各个公司治理变量和盈余质量代理变量进行了描述型统计,见表2。

从表2,可以看出:在股权结构方面,第一大股东持股均值和最高值说明我国“一股独大”的情况还普遍存在。第二大股东和第三大股东持股之和与第一大股东的比值平均数为0.3676,说明股东的制衡能力比较差。最终控制人属于国有的占到了62.75%,而管理層持股还比较低。在董事会特征方面,独立董事占比平均为0.3622,稍微高于1/3,说明我国董事会的独立性还不是很强。董事长和总经理两职分离情况达到1.8780,说明两职分离情况比较理想。董事会内专业委员会的个数以及召开董事会的次数,在不同公司呈现出较大的差异。

4.2盈余管理模型的回归结果

回归残差的绝对值作为盈余质量的代理指标EQ,EQ的值越大,说明回归残差的绝对值越大,盈余质量水平越低。根据表3,我们可以看出第一大股东持股比例与EQ成显著正相关,验证了假设1。股东制衡能力与盈余质量水平成显著负相关,股东制间制衡能力越强,盈余质量反而越低,与假设2矛盾。控股股东为国有时,盈余质量显著提高。董事会召开次数越多,盈余质量水平越低。独立董事的比例与盈余质量成正相关,但结果只在0.1的水平上显著。管理层持股、董事会内两职是否分离、专业委员会的数量都与盈余质量关系不显著。

5结论和建议

本文以沪深两市4131个公司年作为研究样本,先从理论上探明了公司治理因素对盈余质量的影响,并且进行了实证分析,得出了以下结论:第一,第一大股东的持股比例与盈余质量显著相关;第二,当控股股东为国有时,盈余质量水平相对较高;第三,独立董事比例、两职分离与盈余质量关系在盈余管理模型不显著,但是市场给予了很大的期望;第四,专业委员会不能够有效地提高盈余质量水平。根据研究结果,本文建议,上市公司应优化股权结构,健全董事会机制,来提高盈余质量。

参考文献:

[1]Dechow P., Ge W. and Schran C..Understanding earnings quality: A review of the proxies, their determinants and their consequences[J]. Journal of Accounting and Economics 50 (2010): 344–401.

[2]高雷,张杰.公司治理、机构投资者与盈余管理[J].会计研究,2008(9):64-72.

[3]白重恩,刘俏,陆洲,宋敏,张俊喜.中国上市公司治理结果的实证研究[J].经济研究,2005(2):81-91.endprint