农业类上市公司多元化经营的财务风险分析

2017-09-08叶秋妤李民寿

叶秋妤+李民寿

【摘 要】为探究农业类上市公司多元化经营是否能够降低财务风险,本文运用熵指数法和主成分分析法,对2015年年末农业类上市公司多元化经营的程度与财务风险的关系进行了实证研究,研究结果推翻了二者呈负相关的假设。实证研究表明:农业类上市公司多元化程度越高,潜在的财务风险就会越大;同等多元化程度下,实施相关多元化的农业类上市公司所面临的财务风险比实施非相关多元化的公司所面临的财务风险要小。

【关键词】农业类上市公司;多元化经营;财务风险

农业是国民经济中一个至关重要的产业支柱,它不仅肩负着保障亿万人民基本生活需求的重任,更是推动国民经济发展、加快综合国力提升的根基和关键。农业类上市公司作为先进技术和优秀生产力的代表,致力于贯彻执行产业整合,是带领中国农业走向产业化和现代化的希冀。但从本质上讲,农业类上市公司具有资本属性,即以谋求资本收益最大化为最终目的,并且因其处于资本市场中会不可避免的受到外界干扰,加之由于农业经营固有的“弱质性”导致整体行业利润微薄,又极易受到自然条件的约束,故农业类上市公司相继扩大经营范围、涉及短周期高利润的行业,以弥补农业自身短板造成的薄利和损失。现今,农业类上市公司大面积、多元化经营的局面现已初步形成。随着这种扩张性趋势的增加,研究农业类上市公司多元化经营对企业财务风险的影响也显得愈发重要。

一、研究背景

我國虽然一直都是农业生产和消耗的大国,但总体来说还是个体农户较多,农业的机械化、现代化、科技普及程度有待高,因而国内部分农产品的价格高于其他已实现现代化生产的国家。我国自2001年加入世界贸易组织后,进口关税下调,大部分农产品的非关税保护手段也无法实施。由于涌入大量进口的低价农产品,使得不具有价格竞争优势的国内农产品受到了价格冲击,加剧了农业的弱质程度。虽然政府立即推行了“绿箱”政策,并发放大量补贴用以扭转加入世贸所导致的贸易差额,但仍是如水投石、收效甚微。农业类上市公司在资本属性和贸易环境的双重压迫下,试图涉足非农领域,以降低市场风险、谋取更多利益。截止2015年年末,深沪两市多家农业类上市公司中,已有一半以上的多元化程度大于50%。从调查样本来看,近到与农业相关的食品加工业、生物制药业,远到毫无关联的房地产行业、交通运输业,样本中接近90%的农业类上市公司都在不同水平和不同范围上实现了多元化。

由此看来,多元化经营已是大势所趋,而提高绩效、降低风险则成为企业实施多元化战略的两个终极目标。本文仅从规避风险的角度入手,对农业类上市公司多元化程度及其财务风险的关系进行实证研究,寻找两者间的内在关联,并对多元化经营的结果进行分析,给出相关建议。

二、文献回顾

在企业多元化程度的测量方法上,国内外许多学者已经对其进行了深入研究,研究结论大致可以分为战略度量方法和客观度量方法。Wrigley(1967)最早提出衡量企业多元化程度的战略度量法,他通过计算专业化比率和关联比率,将企业类型划分为单一产品型、主导产品型、相关产品型和非相关产品型四类。随后Rumelt(1974)改进了Wrigley的方法,在前者基础上加上了纵向比率一体化,将企业类型增添到十二种。Berry(1971)以SIC码为基础,建立了新的测量指标Herfindahl指数,初次从客观角度测量了多元化水平。接着,Jacquemin和Berry(1979)又提出引入热力学概念——熵指数作为衡量指标,并验证出在相同多元化程度差异下,熵指数的敏感度更高、更加理想。Fan和Lang(2002)则从新的角度出发,提出依照美国投入产出(IO)表中的相关数据建立指标,用以度量不同行业间的互补性、和企业内部业务间的相关性,以弥补基于SIC码的计量方法存在的不足。此外,我国学者张洪恩和宁宣熙(2007)提出了修正主业鲜明率的方法,消除无关结果,使该指标能够更加真实地反映主营业务的比率。而后,王亮(2009)从另一个角度出发,提出了多元化变度的概念,成功将多元化程度的测量方法引入动态度量维度。

财务预警模型的设计及构建大致经历了单一变量模型、多元变量模型、Logistic模型、神经网络模型等几个阶段。最早对该领域进行探究的是Fitzpatrick(1932),他发现能够准确反映财务风险状况的灵敏指标是净利润股东权益比和股东权益负债比。William Beaver(1966)运用统计方法首创单一变量模型,指出资产安全率、资产负债率、资产收益率和债务现金保障率是预测财务风险的最好指标。多元变量模型由Altman(1968)提出,他创造性地从企业资产流动性、获利能力、财务杠杆、偿债能力和活动性入手,最终选定五个财务指标并构建了Z-Score模型。随后,Altman,Haldeman and Narayanan(1977)对其进行修正,建立Zeta模型,提高了预测精度。我国学者周首华(1996)认为Z模型忽略了现金流量这一重要的影响因素,因而在它的基础上构建了F分数模型且准确率高达70%。首先运用Logistic模型的是Ohlson(1980),而后Gentry,Newbold和whitford(1985)、Casey和Bartczak(1985)、Zavgren(1985),包括我国学者姜秀华、孙铮(2001),齐治平等(2002)也对该模型进行了研究和修正。运用神经网络模型进行实证分析探究的有Tam和Kiang(1992),Ahman等(1994),我国学者杨淑娥(2005)、杨保安等(2011)也运用神经网络分析法研究对其他相关进行了探索并设计了对应的新模型。

目前,虽然关于多元化水平测量和财务预警模型的研究已层出不穷,但有关农业类上市公司多元化经营与财务风险关系的文献并不太多。张华青和张敏(2014)利用Wrigley提出的战略度量法,将农业类上市公司分为四类,并利用主成分分析法建模,对二者关系进行了研究。黄晓波等(2016)从系统风险和非系统风险的角度出发,讨论了多元化经营会给财务带来的何种积极影响和消极影响。考虑到以上学者采用的多元化分类方法虽然简单易行,但主观性较强,偏绝对化,故本文选择客观度量法中的熵指数法,来测量农业类上市公司的多元化程度,以消除人为主观判断造成的影响;同时运用主成分分析法建立农业类上市公司对应的财务预警模型,进行讨论和研究。endprint

三、研究假设及样本选取

1.研究假设

企业实施多元化,旨在拓展业务范围、抢占更多市场。Reed&Luffman理论认为企业实施多元化战略,旨在提高资源利用效率、降低成本,顺应市场需求,产生协同效应,抵抗政策、市场、环境以及企业内部存在的各种不稳定因素的沖击,促进企业稳步成长,实现以营补亏、规避风险。同样,农业类上市公司为减少自身“弱质性”、政策变化、市场波动三方面带来的影响,而选择了非相关性多元化,以达到分散企业风险、避免亏损的目的。由此我们得到假设:农业类上市公司多元化的程度与财务风险呈负相关。

2.样本选择

本文以《上市公司行业分类指引》(2001)为依据,选取了2016年年末深沪两所多家农业类上市公司为研究对象。剔除已出现财务风险的ST獐岛和ST景谷,以及刚上市的雪榕生物,样本总数为42。选择这些农业类上市公司2015年年末的截面数据作为原始数据,数据来源于巨潮咨询网和网易财经。

四、研究方法

1.农业类上市公司多元化程度的测量

熵指数法是以标准行业分类代码为依据,先计算样本所在各行业的营业额占总营业额的比重,然后取其倒数的对数,最后加和。计算公式如下:

Pi为该公司第i行业的营业额占总营业额的比重,n为公司所涉及的行业总数。当EDT=0时,不存在多元化;当EDT=Ln(n)时,则是无关多元化;EDT值大小与多元化程度同向变化。

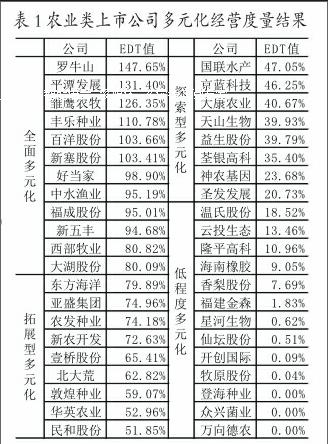

从所选样本已公布的2015年年报中依次提取相应数据带入计算公式,得到各公司的熵指数值。为方便讨论,我们将熵指数值大于80%的,定义为全面多元化;熵指数值在50%~80%之间的,定义为拓展型多元化;熵指数值在20%~50%之间的,定义为探索型多元化;熵指数值小于20%的,定义为低程度多元化。整理汇总后,结果列入如右表格(表1)。

2.建立财务预警模型

(1)财务指标选择:

笔者参考相关文献,结合研究需要,最终选取了以下几个财务指标:①反映盈利能力的指标:主营业务利润率X1、总资产利润率X2、净资产利润率X3、投资报酬率X4;②反映偿债能力的指标:流动比率X5、速动比率X6、利息保障倍数X7;③反映营运能力的指标:存货周转率X8、应收账款周转率X9;④反映发展能力的指标:总资产增长率X10、销售增长率X11、留存收益总资产比X12;⑤反映获取现金能力的指标:现金流动负债比X13、现金主营业务收入比X14。综合以上指标,可以全面详尽的描述一个企业的财务状况,由此建立的模型具有一定的说服力和可信度。

(2)模型建立:

首先,提取原始数据计算财务指标;然后,将计算结果导入SPSS-22.0软件进行相关性分析,得到KMO和Barttle检验。结果显示:Kaiser-Meyer-Olkin值为0.606 >0.6,同时sig值为0.000小于显著性水平0.05,即变量间的相关性显著,适合做因子分析。

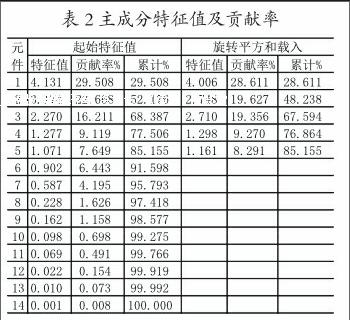

从分析结果中还可得到主成分的特征值及其累计贡献率(见表2)。

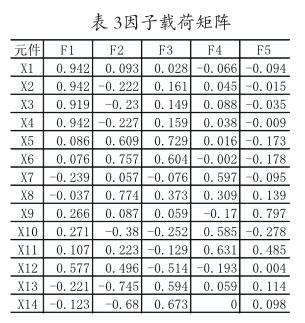

默认筛选出特征值大于1的成分,最终得到五个主成分因子,累计贡献率为85.155%,用以替代最初所选的14个原始财务数据。该数值说明,分析得出的五个主成分已经可以代表原始财务数据所有内容的85.155%。为了解释它们的具体含义,我们可以同时调出因子载荷矩阵(见表3),即第i个财务数据在第j个主成分上的载荷(aij),也就是它们之间的相关系数。

从表3可以看出:主成分F1与X1、X2、X3、X4的相关系数均大于90%,与指标X12的系数高于50%,所以主成分F1代表的就是企业的盈利能力和发展能力;因X5、X6、X8和X12的因子载荷量大于其他指标,所以主成分F2代表的是企业的偿债能力和部分营运能力、发展能力;财务指标X5、X6、X13、X14的载荷量相对其他指标而言较大,所以主成分F3代表了偿债能力和获取现金的能力;主成分F4与X7、X10、X11相关性较强,所以其代表的是发展能力和部分偿债能力;主成分F5与X9的相关系数为79.7%,与X11的相关系数为48.5%,大于其他指标的载荷量,所以F5代表了营运能力和发展能力。由此,根据因子载荷矩阵表可以得到各个主成分因子与所有财务指标之间的线性表达式,具体如下(公式1):

根据表2显示的结果,以主成分因子旋转平方和的方差贡献率为系数,可以得到农业类上市公司财务风险的Y模型为(公式2):

将经过标准化处理的财务指标带入以上两个公式,可以得出反映样本公司财务状况的Y值。以0.0274做为财务风险的临界点(周首华,1996),若某公司计算所得Y值在0.0274以下,则代表有较大的财务风险,被ST的可能性很高,被预测为破产公司;反之,若Y值在0.0274以上,这说明该公司的财务状况良好,可以继续经营。利用主成分分析法建立的模型克服了人为主观因素的影响,通过提取原始指标的公共因素降低了计算复杂程度。endprint

五、研究结论和建议

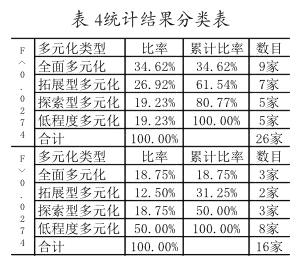

以临界点0.0274为一级分类标准,多元化种类为二级分类标准,对结果排序,统计落入所划区间的样本数目,得到表4。研究结果表明:

1.2015年农业类上市公司财务风险Y值大于0.0274的共有16家,其中實现全面多元化的公司仅有3家,分别是平潭发展、雏鹰农牧和福成股份,他们所占份额不到总数的五分之一。福成股份2015年收入的80%来源于畜牧业和餐饮业,雏鹰农牧2015年收入的三分之二来源于畜牧养殖业和生猪屠宰业,这些业务多为企业主营业务的上下游相关产业,属于产业链的延伸和拓展。此外,拓展型多元化和探索型多元化的企业分别有2家和3家,如壹桥股份、大康农业等,他们所占比例也很少。在风险值大于临界值的区域中,总比值达到50%的是多元化程度最低的企业。其中,风险值高达1.28的香梨股份2015年的收入情况为:林果业收入远大于果品加工业收入,占收入总额的96%;2015年香梨股份放弃了曾涉及的建材业,专心经营林果生产和农业加工,有效避免财务风险,持续稳定经营。

2.调查对象的风险值小于0.0274的有26家,其中实施全面多元化和拓展型多元化的公司分别有9家和7家,占到了总数的61.54%。这些公司所涉及的行业总数往往较多,对于比重较大的收入,其来源也比较分散。例如风险值最小的农业类上市公司——中水渔业,已列示出的行业数目就有五个以上,捕捞业(主营)带来的收入占比只有66%,兼营销售、加工等业务带来的收入占比分别为13%和18%。丰乐种业除了经营种子、农化和香料产业之外,还涉及酒店服务行业;罗牛山除了经营畜牧业、屠宰加工业,还将业务领域拓展到了建筑行业、教育行业及房地产业;亚盛集团除了经营农业之外,对于工业和商贸也有所涉及;新农开发则将业务拓展到了工业和园林绿化。这些选择投资非相关业务的企业的Y值较小,主要原因是分散经营使得其收入来源不一,多方面开展业务,很可能无法全面兼顾各项业务的发展。由于将更多的精力投入到非农行业,多元化企业的农业专业化技术可能会落后于单一经营的企业,从而失去农业领域的核心竞争力,带来二次风险。

3.全面多元化和拓展型多元化的农业类上市公司大多存在财务风险。在调查样本中,实施全面多元化和拓展型多元化的公司仅有四分之一的风险值大于临界点。

综上可知,农业类上市公司多元化程度和财务风险呈负相关的假设不成立。农业类上市公司多元化程度越高,潜在的或已显现出的财务风险就会越大,二者呈正比例相关。公司在选择多元化的同时,也会承担多元化所带来的各种风险,而这种外在风险会通过企业自身的财务风险体现出来。在多元化同等程度下,实施相关多元化的企业所面临的财务风险比实施非相关多元化的企业的财务风险要小,其原因在于通过纵向拓展业务、改善供需关系、降低行业内成本、调整协同产业链,易于获取集聚的经济效益、提高整个产业链的运作效能,从而提升核心竞争力,实现利润最大化。相反,如果企业拓展非相关业务,以新的竞争者身份进入其他市场,从自身的研发能力到销售渠道都不具有竞争优势。而且将过多精力投放到新领域中,很可能会顾此失彼,削弱既有行业的竞争力。除此之外,如果企业品牌已经在消费者心目中完成形象定位,那么脱胎于原有品牌标签的新业务,很可能会让消费者心生疑惑。如食品饮料巨头哇哈哈推出童装,既令人匪夷所思,又显得不伦不类。因而,我们建议农业类上市公司最好实现专一经营、专心务农,将更多精力、物力、财力投入在本行业务之上,确保主导产业的核心竞争力和主要收益的稳定。此外,在企业仍有余力的情况下,谨慎选择多元化经营的业务,鼓励优先选择相关多元化,完善产业链,将资源配置效率提升到最大。

参考文献:

[1]. 杨淑娥,徐伟刚.上市公司财务预警模型——Y分数模型的实证研究[J].中国软科学,2003(01):56-60.

[2]. 彭艳霞,邹能锋.农业上市公司多元化经营与绩效实证研究[J].山西农业大学学报,2015(04):339-343.

[3]. 张华青,张敏.农业上市公司多元化经营的财务风险实证分析[J].财会月刊,2014:18-22.

[4]. 王亮,刘敦虎,彭青峰.多元化程度度量方法比较分析、发展趋势及在我国实践中应用[J].组织与战略管理,2009:94-100.

[5]. 李志强.财务预警指标拓展研究探析[J].河南大学学报,2009(03):34-39.

作者简介:

叶秋妤(1996—),女,陕西,西北农林科技大学经济管理学院本科生。

李民寿(1967—),男,陕西,西北农林科技大学经济管理学院副教授,通讯作者。endprint