管理者过度自信、企业风险承担与企业价值

2017-09-08叶蓁

叶 蓁

(吉林大学 商学院,吉林 长春,130012)

管理者过度自信、企业风险承担与企业价值

叶 蓁

(吉林大学 商学院,吉林 长春,130012)

追求企业价值最大化是企业经营管理的普遍目标。2002-2016年沪深两市的上市公司数据检验结果表明,过度自信会促使管理者更积极地识别选择高风险、高回报的项目,提高企业的风险承担水平,而选择这类项目有助于提高企业价值。具体表现为:越是过度自信的管理者,其所在企业风险承担水平越高,企业价值也越高。企业应重视风险项目的投资,充分意识到雇用过度自信的管理者可能对企业价值带来的积极作用。

管理者过度自信;企业风险承担;企业价值

自利益相关者理论创立以来,以企业价值最大化而非利润最大化作为公司制企业经营管理的目标已被实务界和理论界普遍接受。作为企业战略的制定者和决策者,管理者在追求企业价值最大化的过程中起着至关重要的作用。传统的财务理论以管理者理性为前提,然而伴随着行为金融学的蓬勃发展,学术界开始意识到非理性因素也会影响管理者的决策行为,并进一步反映在企业的业绩中。Bertrand和Schoar[1]首次检验了管理者效应,发现管理者的心理特征的确会对企业活动产生影响。社会学研究指出,人们常常对未来有着不切实际的乐观。相较于普通员工,身居要职的管理者掌握了更多的内部信息、拥有更高的社会经济地位、被赋予了重要责任,这些都会导致过度自信这一特征在管理者群体中表现得尤为明显。过度自信是管理者的普遍特征,少有管理者对企业的未来不抱以乐观积极的态度,优秀的管理者、企业家也常常表现出过度自信的特征,那么这一特征是否有助于管理者更好地管理企业从而实现企业价值最大化呢?管理者对企业的影响是通过管理者制定各项决策实现的,制定决策的过程正是管理者权衡决策风险和回报的过程。考虑到这一关系,本文试图解释管理者过度自信是否是通过企业风险承担水平对企业价值产生影响的。

一、文献综述与假设提出

(一)管理者过度自信与企业价值

作为企业战略的制定者和决策者,管理者在追求企业价值最大化的过程中起着至关重要的作用。根据Hambrick and Mason[2]的高层梯队理论,由于内外环境的复杂性,管理者不可能考虑到所有信息,只能进行选择性观察。而决定其选择信息标准以及对相关信息的解释的,正是管理者既有的认知结构和价值观。也就是说,管理者的个人特质影响着他们的决策行为,并进而影响企业的行为和价值。现有研究已充分意识到管理者特质中最具代表性的特质——过度自信对企业价值可能带来的影响,尤其是负面影响。例如,Malmendier和Tate[3]2661将管理者过度自信作为其过度投资的解释。但同时,管理者过度自信对企业价值的正面影响也不应该被忽视。

首先,郝星等[4]的研究已经证明,过度自信是管理者群体的普遍特征,正是对未来的美好预期和对自身能力的充分信任帮助管理者积极面对不利因素的挑战,创造企业价值。彼得·德鲁克提出企业家精神中最主要的是创新,认为“企业管理的核心内容,是企业家在经济上的冒险行为,企业就是企业家工作的组织”。创新、冒险精神对于管理者的重要性可见一斑。诚然,我们不能将过度自信与创新精神画上等号,但根据林慧婷和王茂林[5]的研究结论,过度自信的确有助于管理者大胆、积极地投资创新项目、进行研发活动。研发支出水平的提高能为企业未来的发展及核心能力的形成提供动力,提高企业的市场竞争力,最终提升企业的价值。

其次,过度自信有助于缓解委托代理问题。由于委托代理理论的存在,企业管理者是以股东利益最大化还是自身利益最大化作为目标会影响其对投资风险的选择。股东作为外部信息使用者,与管理者之间存在信息不对称的问题,从而无法探知他们所聘请的管理者的管理动机和努力水平。对于股东来说最担心的就是管理者不以提升公司价值为目标,出现偷懒或者窃取公司利益为自己谋求私立等行为。当企业雇佣过度自信的管理者时,这类管理者对于工作持有很高的热情并会积极寻找提升公司价值的投资项目以此体现自己的能力,代理问题就会得到一定程度的缓解。

基于以上分析,提出第一个假设:

H1:在其他条件相同的情况下,管理者过度自信程度越高,其所在的企业价值可能更高。

(二)管理者过度自信、企业风险承担与企业价值

企业风险承担反映了企业追逐高额利润并愿意为之付出代价的倾向,在企业投资决策中体现为主动选择高风险、高收益的项目。企业的风险承担水平受到宏观经济因素、公司治理因素以及个体因素的影响。管理者作为企业风险承担决策行为的直接主体,其个人特质会影响自身的风险决策行为,进而影响整个企业的风险承担水平。过度自信的管理者会有更强的风险偏好,会更积极地把握高风险高收益的项目。

风险与收益紧密相连,从宏观层面来看,对高风险项目的规避会减缓资本积累的步伐。选择风险较低的投资项目带来的回报稳定但水平较低,因此,经济增长速度的提高依赖于对高风险项目的投资,提高企业风险承担水平有利于宏观经济的发展。从微观角度来看,企业承担风险的初衷就是为了提高绩效水平,创造企业价值,因此,类似于宏观层面,企业承担风险有利于企业价值的提升。

管理者过度自信会促进企业风险承担水平的提升,而企业风险承担水平改变的结果又指向了企业。因此,管理者可能是通过对风险承担的决策影响企业价值的,提出假设二:

H2:相较于其他管理者,过度自信的管理者会更积极地在投资活动中承担风险,而这一行为有助于提高企业价值。

关于管理者过度自信、企业风险承担水平以及企业价值提出的假设可反映在图1中。

图1 变量关系图Fig.1 Variable relation

二、实证研究设计

(一)模型建立

为了考察管理者过度自信是否有助于企业价值的提高,借鉴国内外研究,根据假设一构建模型(1):

TobinQ=α0+α1OC+α2dSales+α3Top1+α4FSize+α5Lev+∑Year+∑Ind+ε

(式1)

为了考察管理者过度自信如何影响企业风险承担水平进而影响企业价值,根据假设二构建模型(2)和模型(3):

RiskT=β0+β1OC+β2dSales+β3Top1+β4FSize+β5Lev+∑Year+∑Ind+δ

(式2)

TobinQ=μ0+μ1OC+μ2RiskT+μ3dSales+

μ4Top1+μ5FSize+μ6Lev+∑Year+∑Ind+γ

(式3)

其中,TobinQ表示以托宾Q值衡量的企业价值,OC表示管理者过度自信的综合指标,RiskT表示以盈利波动性衡量的企业风险承担水平。α1预计符号为正,则可验证假设一;β1、μ2和μ3预计符号为正,可验证假设二,说明过度自信管理者会更积极地在投资活动中承担风险,而这一行为有助于提高企业价值。

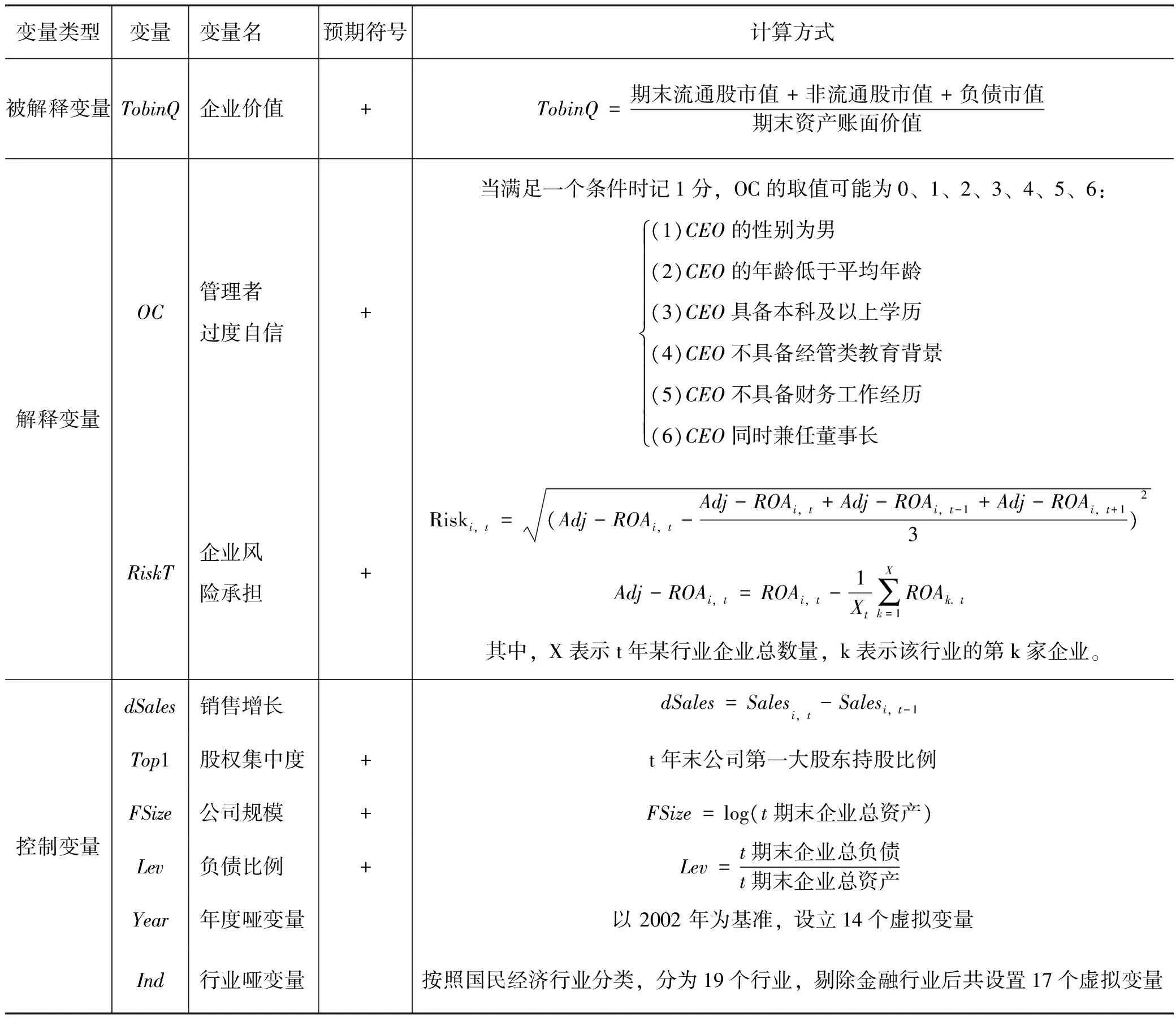

(二)变量定义

以企业价值为被解释变量,以管理者过度自信和企业风险承担水平为解释变量,同时借鉴了现有文献中影响企业价值的其他变量,包括企业的销售增长量、股权集中度、公司规模、负债比例以及年度和行业进行控制。在界定管理者时,考虑到CEO、总经理、总裁在中国上市公司制定决策时的重要作用,以CEO、总裁、总经理作为考察对象。

1.企业价值(TobinQ)

对于被解释变量企业价值,采用托宾Q来表征。

2.管理者过度自信(OC)

根据国内外文献,用以衡量管理者过度自信的指标主要有以下几种:(1)管理者持有股票期权的时间长短。Malmendier和Tate[3]2670认为,过度自信的CEO对企业未来的业绩估计过高,相信企业的股票在未来会持续升值,倾向于长期持有股票期权。因此,以CEO是否持有股票期权直至到期日判断其是否过度自信。(2)预测盈余与实际盈余的差距。基于Malmendier和Tate[3]2670的观点(过度自信的CEO对企业未来的业绩估计过高),以预计盈余超过实际盈余的比例作为判断CEO过度自信的指标。(3)媒体评价等文字性描述。Malmendier和Tate[3]首次使用了主流商业媒体在提及企业CEO时的用词作为CEO过度自信的判断标准。(4)管理者特质。高层梯队理论首次提出管理者外在特质与其风险偏好、价值观等存在密切关系,因而可以用外在特质去衡量管理者的认知心理过程等内在特质,进而研究管理者内在特质与战略选择、绩效等的关系。在此基础之上,余明桂[7]154和何瑛[8]66-67指出,在性别方面,相较于女性管理者,男性管理者更容易表现出过度自信;在年龄方面,相较于高龄管理者,年轻的管理者对自身的认识不够透彻,更倾向于风险性投资;在学历方面,受过高等教育的管理者更相信自身的能力,因此更容易表现出过度自信;在教育背景和财务工作经历方面,有过经管类教育背景和财务工作经历的管理者对风险的理解更深刻,因此更倾向于规避风险,而不具备此类教育背景和工作经验的管理者在进行项目决策时更容易表现出过度自信;同时,被授予董事长职务可能会提升管理者对于自身能力的信心。因此,可用上述CEO外在特质衡量其是否过度自信。

鉴于以股票期权作为管理者薪酬的形式在中国上市公司之间尚未普及、媒体评价等文字性描述具有较强的主观性等原因,本文主要采用CEO的个人特质作为管理者过度自信的代理变量。在社会、人格、临床和发展心理学的大量研究文献表明,正常的人对自己拥有不切实际的积极看法,在他们的环境控制能力上有夸张的信念,并认为他们的未来将远远超过一般人。Goel和Thakor[9]也提到,所有人类的普遍倾向是对自己的能力和自己的未来过于乐观,过度自信这一特征在管理者之中应是普遍存在的。因此,基于余明桂[10]154的方法进行改进,构建一个包含了六个管理者外在特征的过度自信评分指标,当管理者满足一个特征时记一分:(1)CEO的性别为男;(2)CEO的年龄低于平均年龄;(3)CEO具备本科及以上学历;(4)CEO不具备经管类教育背景(经管类教育背景包括大学及研究生为经管类专业以及此后接受了MBA或EMBA教育);(5)CEO不具备财务工作经历(具备财务工作经历指CEO曾担任或正兼任企业的总会计师、财务总监、财务负责人);(6)CEO同时兼任董事长。

3.企业风险承担(RiskT)

衡量企业风险承担的主要风险指标包括企业盈利波动性、股票回报的波动性、企业存活的可能性以及研发支出和资本化支出等。采用企业最近三年ROA的标准差来衡量企业风险承担。详细的变量说明见表1。

表1 变量定义

(三)样本选取

选取2002-2016年沪深两市的全部A股公司作为研究对象,数据来源于国泰安经济金融研究数据库(CSMAR)。筛选样本的标准为:(1)剔除资本结构与一般企业差异较大的金融类上市公司;(2)剔除管理者特质、企业价值等相关研究数据无法获取的公司。经过筛选,由于缺失管理者个人特质的样本数较多,最终得到样本数量为7763公司年。所有数据的整理、计算和回归分析使用STATA软件完成。为了避免极端值可能带来的影响,对所有连续变量在1%和99%分位数上进行了Winsorize处理。 三、实证结果分析

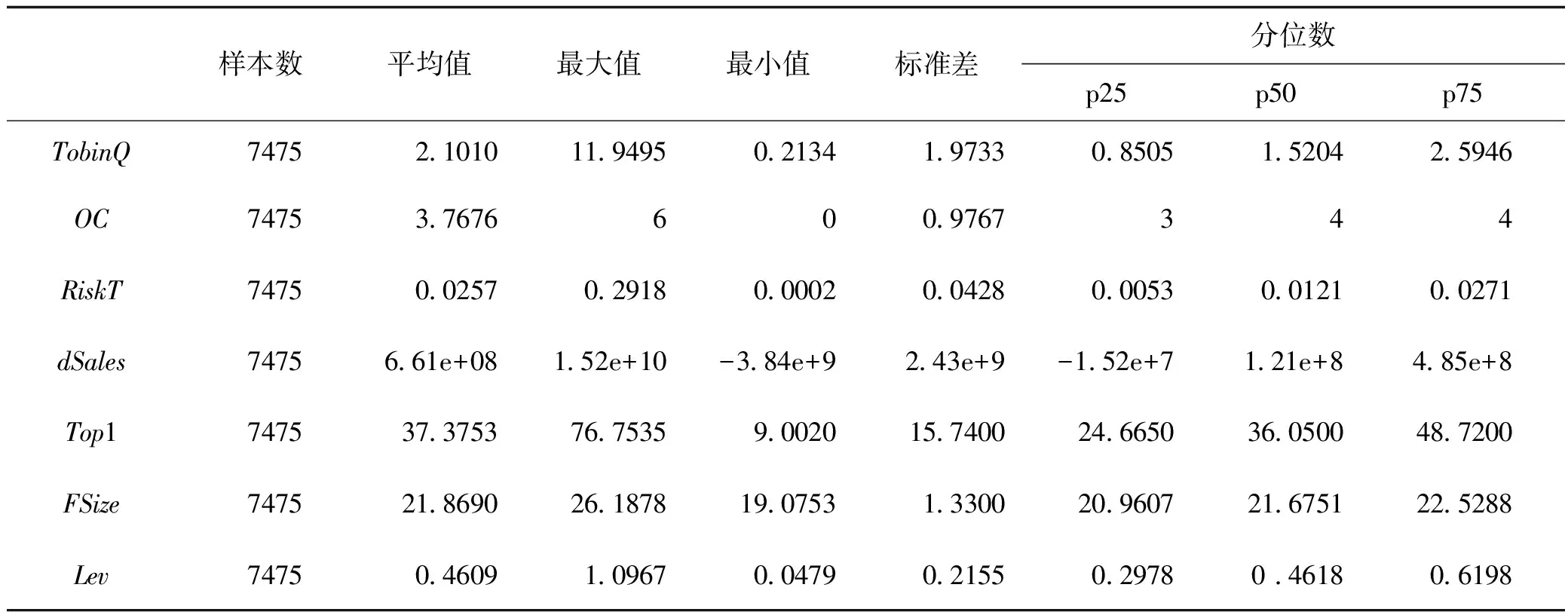

(一)描述性统计

表2为主要变量的描述性统计特征。其中,企业风险承担水平的平均值为0.0257,最小值是0.0002,最大值为0.29,且由四分位数可知,接近75%的企业风险承担水平都集中在平均值以下。相对应地,在 1992-2002年,美国和加拿大企业的平均风险承担水平均已达到0.09,英国为0.069,中国香港为0.067,均高于样本企业的风险承担水平[10]154-155。管理者过度自信的程度集中在3到4之间,说明近半数管理者具有一定程度的过度自信,极端过度自信和非过度自信的管理者比例较少,这也符合所有人类的普遍倾向是对自己的能力和自己的未来过于乐观这一观点。

表2 变量描述性统计表

(二)相关分析

表3为对主要变量进行相关分析得到的结果。本文采取Pearson相关分析进行参数检验,采用Spearman秩相关分析进行非参数检验。在表3中,企业价值与管理者过度自信程度和企业风险承担水平显著正相关,初步表明管理者过度自信程度越高,企业价值越高;企业风险承担水平越高,企业价值越高。同时,企业风险承担水平与管理者过度自信程度显著正相关,表明过度自信会促使管理者做出承担风险的决策从而提高企业风险承担水平。上述分析表明,管理者过度自信、企业风险承担与企业价值之间存在一定的相关性,但仍需要进一步探讨以验证假设。

表3 变量相关分析表

注:表中左下角为各变量的Pearson相关系数,右上角为Spearman相关系数,;*、**、***分别表示在10%、5%和1%的水平下显著。

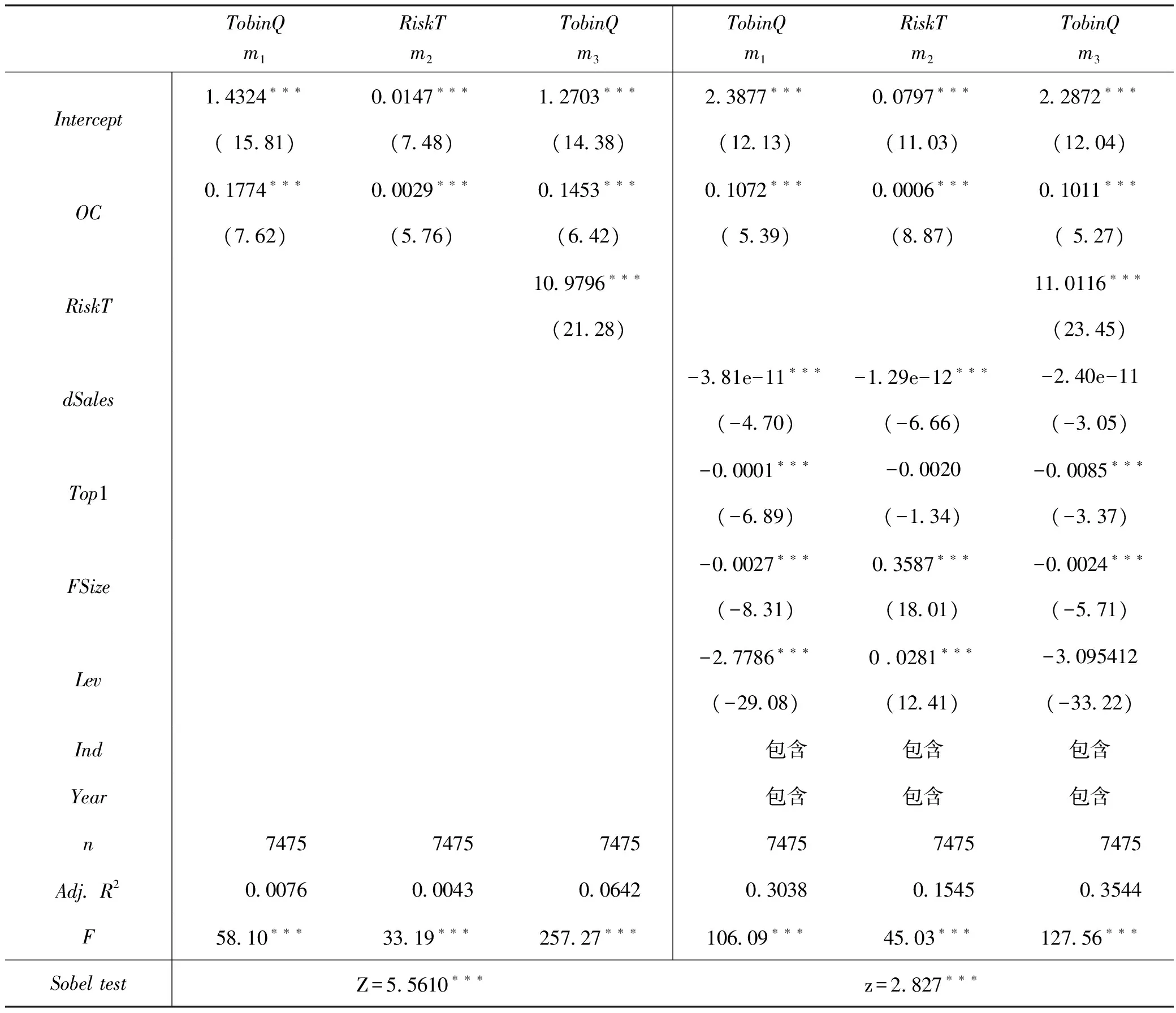

(三)回归分析

表4列出了管理者过度自信程度、企业风险承担水平与企业价值的检验结果。表中的第2列以企业价值TobinQ为被解释变量、以过度自信程度OC为解释变量,不加入任何控制变量,其结果显示过度自信OC的系数在1%的显著性水平上为正;表中的第5列在第2列的基础上加入了公司规模、销售增长量等控制变量以及年度、行业效应,结果仍然是过度自信OC的系数在1%的显著性水平上为正,这说明CEO的过度自信程度有助于企业价值的提高,即管理者的过度自信程度越高,其所在企业价值可能越大。这一结果与何瑛[9]70等人的研究结论一致,验证了模型一,支持本文的假设一。

表中的第3列以企业风险承担为被解释变量、以过度自信OC为解释变量,不加入任何控制变量,其结果显示过度自信OC的系数在1%的显著性水平上为正;在加入了控制变量后(表第6列),过度自信OC的系数仍然在1%的显著性水平上为正,这说明过度自信的CEO会提高公司的风险承担水平,即过度自信这一心理特质会促使CEO在进行决策时愿意承担更大的风险。这一结果与余明桂[8]157的研究结论一致,说明在控制了其他相关变量后,CEO的过度自信特征对企业的风险承担水平具有非常显著的促进作用,验证了模型二。

从以上研究分析可知,CEO的过度自信会增加企业的风险承担水平,也有助于提高企业的价值,那么企业风险承担水平是不是过度自信影响公司价值的一个中间路径呢?对此,本文使用中介效应检验方法,在表的第4列和第7列对三者关系进行分析和检验。表的第4列以公司价值TobinQ为被解释变量,以过度自信OC和企业风险承担水平RiskT为解释变量,不加入任何控制变量,其结果显示显示OC的系数在1%的显著性水平上为正,RiskT的系数在1%的显著性水平上为正,加入控制变量后得到的结果(表第7列)相同。表5、6、7列中OC和RiskT的系数都显著不为0,因此,企业风险承担是过度自信影响企业价值的一个中介变量;通过Sobel test得到的z值在1%的显著性水平下等于2.827,表示中介效应非常显著。上述结论表明,在控制了其余相关变量后,CEO的过度自信有可能通过企业风险承担水平影响企业价值,具体作用表现为过度自信会促使CEO在决策时愿意承担更多的风险,而风险水平的提高有助于企业价值的积累。据此,假设二通过检验。

综上所述,一系列的回归结果支持假设一和假设二。在中国资本市场中,CEO的过度自信将对企业价值水平产生影响。CEO过度自信程度越高,在选择投资项目时对高风险项目的预期回报就越乐观,更倾向于选择伴随着高收益的高风险项目,从而企业的风险承担水平增加;由于高风险项目又有助于企业价值的积累,企业价值因此得以提升。

表4 回归分析表

注:*、**、***分别表示在10%、5%和1%的水平下显著。

(四)稳健性检验

为检验研究结论的稳健性、避免变量度量方式不同对结论造成的影响,本文运用变量替代方法检验结果的稳健性。基于Schrand和Zechman[10]的研究,可采用以下五个条件来衡量管理者是否具有过度自信特征:超额投资是行业年度前1/5;净现金流是行业年度前1/5;财务杠杆是行业年度前1/5;存在可转债或优先股;股息率=0。当满足以上五个条件中的三个及三个以上时,即可认为管理者具备过度自信特征,OC2取值为1,否则取值为0。检验结果不存在实质性改变,假设仍然成立,这说明研究结果比较稳健。

四、结论与建议

过度自信会促使管理者选择高风险的投资项目,而更高的风险承担水平能显著提高企业价值,即管理者越过度自信,其所在企业风险承担水平越高,从而企业价值也就越高。这一研究结果意味着,管理者过度自信在企业投资决策中是具有正面意义的,过度自信的管理者更加相信自己的能力,对企业的未来收益更乐观,因而会更积极地把握那些高风险高回报的机会,从而加速企业价值的积累。

基于本文的研究,在此提出如下政策建议:(1)中国境内企业应当适度提高企业风险承担水平,适当增加研发支出并积极识别,把握可能会给企业带来高回报的高风险项目;(2)对于企业所有者而言,雇用过度自信的管理者可能有助于提高企业价值;(3)后续的关于管理者过度自信的研究可以不仅仅将CEO过度自信定义在是与否两个层面,而是细化过度自信的程度或是根据不同的管理者特质分别进行深入研究。

[1]BERTRAND M, SCHOAR A. Managing with style:The effect of managers on corporate policy[J].Quarterly Journal of Economics,2003(4):1169-1208.

[2]HAMBRICK D C,MASON P A. Upper echelons: The organization as a reflection of its top managers[J].Academy of Management Review,1984,9(2): 193 - 206.

[3]MALMENDIER U, TATE G. CEO overconfidence and corporate investment[J].Strategic Direction,2006,60(5):2661-2700.

[4]郝颖,刘星,林朝南.我国上市公司高管人员过度自信与投资决策的实证研究[J].中国管理科学,2005(5):142-148.

[5]林慧婷,王茂林. 管理者过度自信、创新投入与企业价值[J].经济管理,2014(11):94-102.

[6]MALMENDIER U, TATE G. Who makes acquisitions? CEO overconfidence and the market's reaction[J]. Journal of Financial Economics,2008,89(1):20-43.

[7]余明桂,李文贵,潘红波. 管理者过度自信与企业风险承担[J].金融研究,2013(1):149-163.

[8]何瑛,张大伟. 管理者特质、负债融资与企业价值[J].会计研究,2015(8):65-72+97.

[9]GOEL A M,THAKOR A. Overconfidence, CEO selection, and corporate governance[J]. The Journal of Finance,2008,63(6):2737-2784.

[10]SCHRAND C M,ZECHMAN S L C. Executive overconfidence and the slippery slope to financial misreporting[J]. Journal of Accounting & Economics,2011,53(1):311-329.

(责任编辑:杨成平)

Managerial Overconfidence, Enterprise Risk-taking and Enterprise Value

YE Zhen

(School of Business, Jilin University, Changchun 130012, China)

It is well acknowledged that the goal of modern enterprise administration is to realize the enterprise value maximization. The data of Chinese listed firms that issued A-shares in Shanghai and Shenzhen markets from 2002 to 2016 reveals that overconfidence will enable managers to select high-risk, high-return projects, improve the level of enterprise risk, and the selection may increase enterprise value. That is the more self-confidence of the manager, the higher level of enterprise risk and the higher value of enterprise. Enterprise should realize the importance of risky investment and hiring overconfident managers may have a positive effect on enterprise value.

managerial overconfidence; enterprise risk taking; enterprise value

2017-06-24

叶蓁(1995-),女,福建福州人,本科生。研究方向:实证财务会计。

F272.7

A

2096-3300(2017)04-0049-08

*本文为福建商业会计学会推荐论文。