中国企业走出去的“一带一路”战略布局*

——基于企业投资意愿的视角

2017-09-06谢水园

谢水园

(沈阳工业大学商贸学院,辽宁辽阳111003)

【国际竞争与产业安全】

中国企业走出去的“一带一路”战略布局*

——基于企业投资意愿的视角

谢水园

(沈阳工业大学商贸学院,辽宁辽阳111003)

我国实施“一带一路”战略以来,大批企业走出去并开始谋划全球范围内的投资布局。然而,沿线国家的制度、法律、经济和文化等因素可能造成投资风险,影响企业的投资意愿,因此有必要对我国企业走出去的投资方式和战略布局进行规划和指引。基于企业投资意愿的视角,利用数据挖掘技术,对2012—2016年商务部投资项目信息数据库中我国企业发布的对外投资项目信息进行分析,对项目分布的国别偏好和产业分布进行比较,发现在沿线国家的投资和在发达国家的投资相比存在多方面的差距。在此基础上,为我国企业走出去给出一系列有益的建议和启示。

一带一路;投资项目;国际产能合作;跨境投资风险

本世纪以来,随着我国经济强势崛起和企业日渐成熟,国内企业开始向海外市场出击,对外投资增速明显。2003年我国正式实施“走出去”战略,鼓励企业对外进行投资、从事境外加工贸易和资源合作、承包工程和劳务合作以及开展科学研究合作等。2007年以来,我国企业的海外投资活动日趋活跃,海外并购和投资行为无论在频次、额度和流向来看都在向发达国家集中。显然,公平的竞争环境、较高的居民消费水平、前沿的高新技术、先进的企业文化和治理水平是吸引国内企业进入发达国家的重要因素[1]。此外,国内企业也意识到广大发展中国家或地区存在开阔的市场、廉价的自然资源和巨大的发展机遇,但不确定和不透明的跨境投资风险造成了其对未知风险的畏惧,抑制和降低了企业的投资需求[2]。我国提出“一带一路”战略恰逢其时,为企业的跨境投资指明了新的方向,世界也为之一震。2015年3月,国务院发布《推动共建丝绸之路经济带和21世纪海上丝绸之路的愿景与行动》,从多个方面对“一带一路”沿线国家的相互投资作出了明确规划和描述:第一,要使投资便利化,消除投资壁垒,保护投资者合法权益。第二,要在农林牧渔、农机、农产品、海水养殖、远洋渔业、水产品加工、海水淡化和海洋生物制药、海洋工程、环保和海上旅游等重点领域加强合作;加大传统能源和资源的勘探和综合开发利用,促进新能源和可再生能源等的开发,形成上下游一体化的产业链;推动新一代信息技术、生物、新能源和新材料等新兴产业的深度合作[3]。第三,要优化产业链的分工布局,探索国家之间和企业之间的投资合作新模式,鼓励沿线国家进行合作,努力建设跨境经济开发区、国际经贸合作区等各类经济产业园区或高新技术开发区,以促进产业集群的发展。第四,要在投资和贸易的开展中突出生态文明的理念,加强生态环境保护,共建绿色丝绸之路。

当前,我国企业已经有一大批投资项目落户“一带一路”沿线国家,但基于企业投资意愿的视角:投资规模和项目分布是否合理?这些企业面临的跨境风险是否严重?项目的产业属性如何?能否起到有效化解国内产能过剩和加强国际产能合作的作用?对企业在“一带一路”的投资行为如何规划和引导?这些都是值得研究的问题。

一、基于企业投资意愿的“走出去”投资项目分布现状分析

大量海外投资和并购的案例表明,我国企业“走出去”一般会受到东道国政府比较严格的管制并且存在国别差异,比如在投资项目、投资方式、股权份额、控股方式和盈利模式等方面。因此,企业需要进行审慎的风险评估和战略考量[4]。首先,东道国严苛的外资管制将增加投资方进入的交易成本,抑制外资方业务的开展(Brouther,2002)。其次,法律环境是影响投资的重要因素,一国较为宽松的法律环境将有利于外来企业进行并购和增加投资,产生正效应(Rossi,2008;Georgieva,2012)。第三,文化差异也会给投资增加难度。项目开展和手续报批、与当地政府官员的沟通、与东道国管理层和本土员工的协调等方面,如果在文化观念上存在差异并且没有进行有效整合,将给企业带来经营效率低下、合作不稳定和协调困难的风险(Stahlt、Voigt,2008);第四,东道国的竞争力高低也是吸引投资的重要因素[5]。受上述四方面因素的影响,现阶段我国企业“走出去”在全球的投资分布呈现复杂形势。

本文基于数据挖掘技术,对我国企业在商务部《投资项目信息数据库》发布的2012—2016年的全部投资项目信息进行了数据挖掘整理,得到了1 887个有效的投资项目信息样本,代表了我国企业“走出去”的投资意愿和基于投资意愿形成的战略布局。

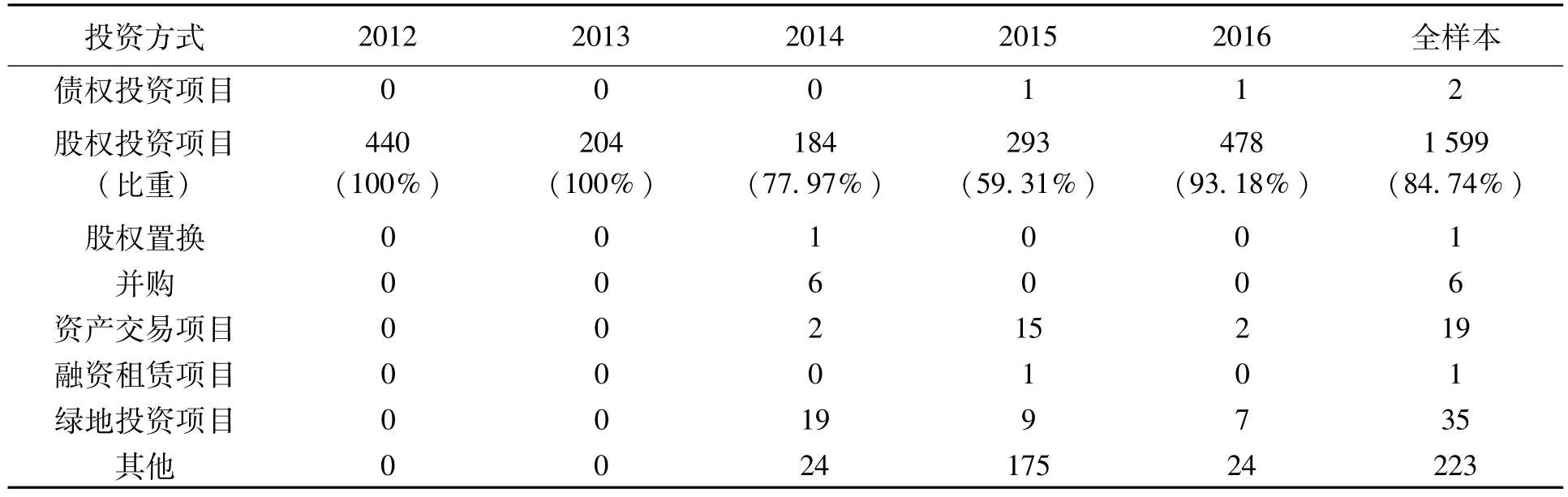

1.我国企业“走出去”的投资方式选择

2012—2016年我国企业“走出去”项目的投资方式如表1所示。表1表明,股权类投资项目是当前我国企业“走出去”的主要投资方式,总量中的84.74%都属于股权投资性质[6]。其次,绿地投资也有一定比重,东道国对绿地投资持欢迎态度,这是因为创建新企业能为东道国增加新的资产、创造就业岗位和带来先进的技术与管理经验,有利于当地的经济增长。当前,债权、并购、置换和资产交易等投资方式还不是我国企业的优先选择[7]。

表1 2012—2016年我国企业“走出去”项目的投资方式 个

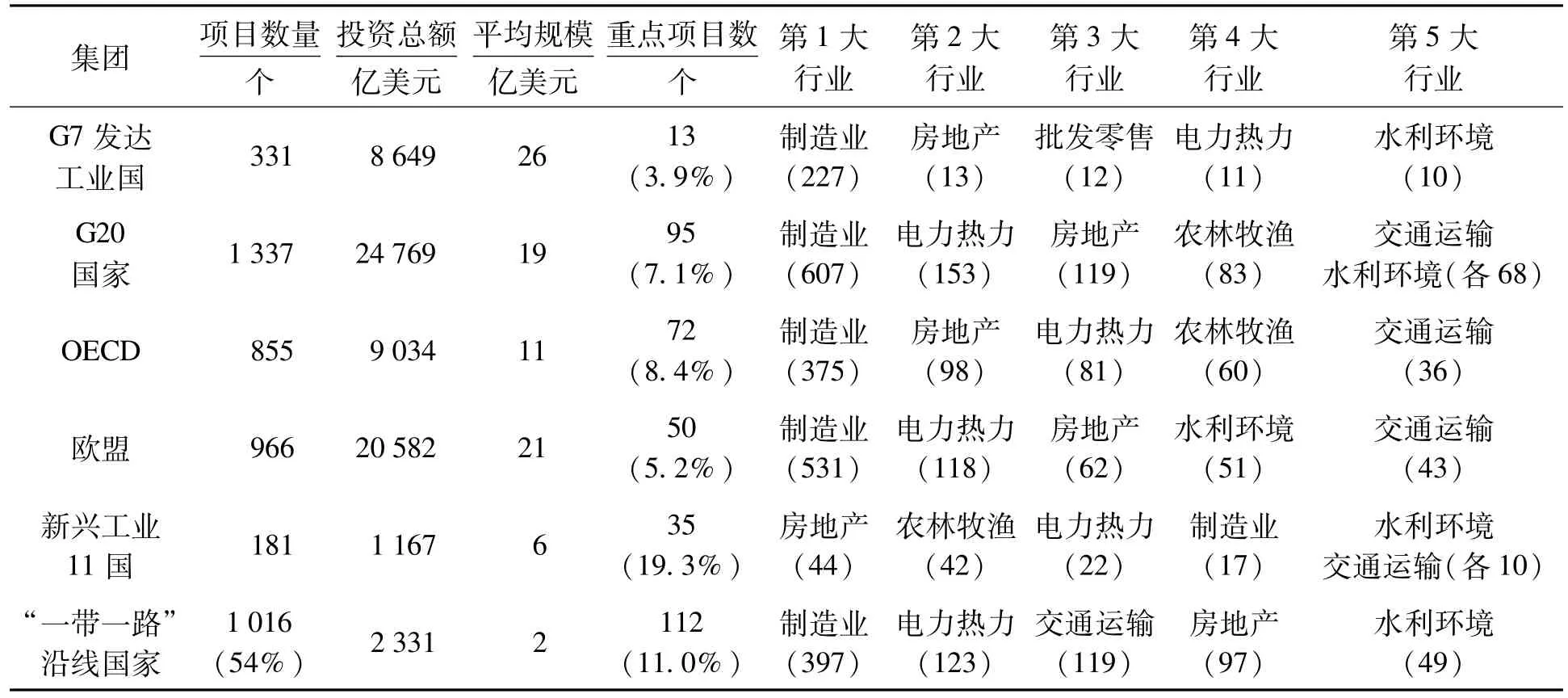

2.我国企业“走出去”投资行业分布的国际比较

2012—2016年我国企业“走出去”投资项目的分布情况如表2所示。表2表明:第一,制造业是我国企业“走出去”的绝对主力。不论是在发达工业国投资或是在“一带一路”沿线国家进行投资,制造业都是对外投资的重中之重。得益于世界对“中国制造”的高度认知、自身完备和庞大的工业制造体系以及充沛的产能,我国的制造业涵盖了从低端的食品加工、纺织服装业,到优势地位的装备制造业以及电子信息和航空制造等高端领域,目前正在向“中国智造”发起冲击。实际上,制造业细分数据也显示“走出去”项目几乎囊括了制造业的全部主要领域。第二,在制造业输出的同时,我国的人文文化和商业文明也伴随着走出去,其中文化、娱乐和体育产业共计25项,占总数的1.25%。第三,与对发达国家的投资相比,我国企业在沿线国家的投资具有小而分散的特点,在投资规模和产业布局等方面存在明显差距。2012—2016年,我国企业在“一带一路”沿线国家的投资项目明显增多,达1 016项,占同期全球海外投资项目的54%,彰显了我国企业的投资热情和“一带一路”战略的带动成效。但其也存在重大项目不多、投资规模偏小的问题,项目的平均投资额仅为2亿多美元,远低于在G7集团国家平均26亿美元的规模。实际上,“一带一路”投资尚处于试水阶段,建设“一带一路”的征程遥远但潜力巨大。第四,我国企业在“一带一路”投资的行业分布较为均匀,表明沿线国家具有全方位多领域的投资需求,市场空间开阔,机会巨大。除体量庞大的制造业需求外,急需的能源、交通运输、电力、热力与燃气等基础设施的建设,农业、服装和食品加工等轻工行业,甚至工业园区和经济技术开发区等的整体建设,都亟待加强。

表2 2012—2016年我国企业“走出去”投资项目的分布情况

3.我国企业“走出去”的融资方式比较

2012—2016年我国企业“走出去”投资项目的融资方式如表3所示。表3表明,我国企业“走出去”的融资方式以“不限”为主,显示出比较灵活的投资态度。在明确作出融资方式选择的企业投资项目中,排在第一位的是“合资”,接下来是“独资”和“合作”。并购、BOT方式和技术转让等特定形式并不是企业的主流选择。

表3 2012—2016年我国企业“走出去”投资项目的融资方式 个

二、基于企业投资意愿的“一带一路”投资项目分布特征

1.我国企业投资“一带一路”的前景

2014年“一带一路”沿线国家与我国的贸易和投资合作情况如表4所示。表4表明,“一带一路”沿线国家拥有庞大的人口规模和市场,人均GDP在不同区域差别较大,沿线国家经济发展极不平衡。同时,这些国家与我国的经贸和资金往来日渐密切,呈上升态势。实际上,“一带一路”战略自2013年提出以来短短几年便取得了巨大成绩,增强了企业的投资信心。

表4 2014年“一带一路”沿线国家与我国的贸易和投资合作概况 亿美元

2.我国企业在南亚沿线国家投资项目的分布情况

2012—2016年我国企业在南亚沿线国家投资项目的分布情况如表5所示。表5表明,我国企业在南亚的投资主要集中在印度和巴基斯坦。其中,我国与巴基斯坦的合作保持着较高水平。2013年,我国提出了打造北起喀什、南至巴基斯坦瓜达尔港的经济大动脉即“中巴经济走廊”战略,作为“一带一路”的有益补充。我国于2015年3月发布的《推动共建丝绸之路经济带和21世纪海上丝绸之路的愿景与行动》,更是明确提出了将“中巴经济走廊”和“中印孟缅经济走廊”与“一带一路”战略进行对接,实现更大发展。此外,这一区域的投资分布极不平衡。在阿富汗、尼泊尔、不丹、斯里兰卡和马尔代夫这5个国家几乎没有投资,企业的主动投资意愿很低,原因是缺乏理想的投资环境。除马尔代夫是以旅游业为主投资需求较少外,其他几个国家主要是由于经济水平落后,政治、法制和人文环境较为封闭。这一区域的投资需求以制造、采矿和水利环境为主,在全球价值链中处于较低端的地位[8]。

表5 2012—2016年我国企业在南亚沿线国家投资项目的分布情况

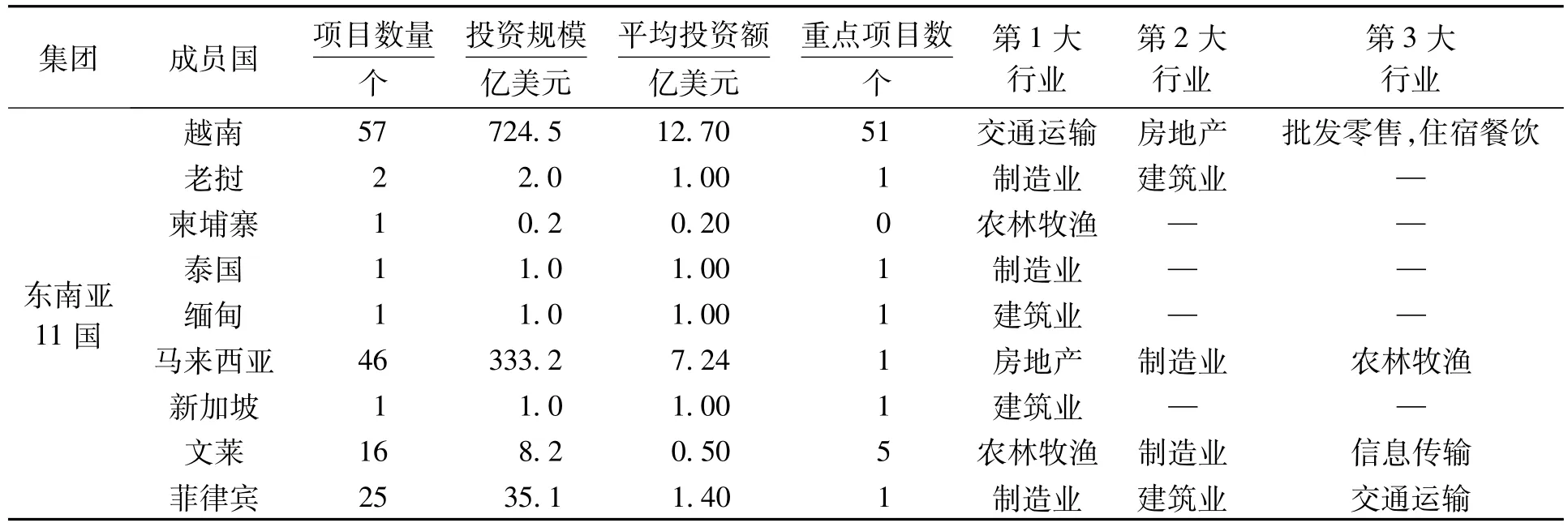

3.我国企业在东南亚沿线国家投资项目的分布情况

与南亚相比,东南亚沿线国家具有明显的邻近优势具体如表6所示。表6表明,我国企业在东南亚区域的投资集中在越南、马来西亚、菲律宾和文莱。其中,越南是我国在这一区域的第一大投资目的地,在越南的投资主要是与交通运输有关的基础设施建设。马来西亚则在房地产、制造业和农林牧渔等方面存在较大需求[9]。菲律宾和文莱在制造业、建筑、交通、农业和信息产业等方面存在不同程度的需求。柬埔寨、泰国、缅甸和新加坡虽然与我国也有较为密切的经济联系,但企业发布的投资项目信息却不多见,可能的原因是经济联系主要集中在政府和国企层面。总体来看,东南亚的投资需求与国内的产业较为匹配,集中在交通运输等基础设施建设、制造业和房地产,可以预见未来的经贸合作还将进一步加深[10]。

表6 2012—2016年我国企业在东南亚沿线国家投资项目的分布情况

4.我国企业在中东欧沿线国家投资项目的分布情况

2012—2016年我国企业在中东欧沿线国家投资项目分布如表7所示。表7表明,我国企业在“一带一路”中东欧区域的投资项目具有如下特点:

(1)投资项目数量众多。欧洲国家的政治、经济和文化相对成熟,投资环境比较健康,吸引了较多企业前往中东欧沿线国家投资。

(2)项目规模偏小。中东欧国家的经济发展水平较高、基础较好,基础设施建设需求较为饱和,需求不大,投资项目主要来自工商业且与民众日常生活关系密切,项目需求广泛但规模通常很小。

(3)产业分布主要集中在制造业、房地产、电力热力或水利环境等与民众生活较密切的商业或公共服务性行业。实际上,中东欧国家在沿线国家的整体运营风险评估中属于“低风险、宜投资”地区[11]。

表7 2012—2016年我国企业在中东欧沿线国家投资项目的分布情况

5.我国企业在俄、蒙古和中亚区域投资项目的分布情况

2012—2016年我国企业在俄、蒙古和中亚区域的投资项目分布如表8所示。表8表明,我国企业在俄、蒙古和中亚区域的投资不平衡,呈现冷热不均的态势,投资主要集中在俄罗斯和乌兹别克斯坦两个国家。俄罗斯是这一区域发展水平最高的国家,与我国有全方位的政治、经济和文化合作,最受中国企业青睐。近年来,中俄进一步全面深化了两国的经济合作,不仅在传统能源领域,还在金融、高铁、基础设施建设、农业和跨境电商等方面展开广泛合作并取得了重大进展,如2016年,阿里巴巴、京东等互联网巨头纷纷抢滩俄罗斯电商市场,深耕跨境电商。不仅如此,俄罗斯还大力实施“向东看”的远东开发战略,吸引到的投资超过16%来自中国。这一战略还与我国振兴东北经济的战略对接,形成了合作共赢的局面。未来两国还将加强地区间的中小企业合作,进一步释放合作潜力。总体来看,这一区域的投资需求以制造业、农业和建筑业为主,投资规模不算很大。

表8 2012—2016年我国企业在俄、蒙古和中亚区域投资项目的分布情况

三、我国企业在“一带一路”沿线国家投资存在的问题

1.我国企业“走出去”还处于被动模式,投资方式有待升级

中国企业“走出去”目前是基于两种模式:主动模式和被动模式。前者指企业通过国家扶持、采用先进技术或者凭借雄厚资金支持形成比较优势,主动走出去以获得更大的经济利益;后者指企业面临原材料供应紧张等问题而不得不到境外购买,“走出去”的目的是获得境外原材料的供应。目前,我国企业在沿线国家投资往往是因为该区域的自然资源丰富、矿产多样,可以廉价地获取国内较为稀缺的资源。例如:在南亚的投资中,项目数量和规模偏小,以采矿等低端行业为主,缺乏对当地投资需求的深入挖掘。此外,国际主流的投资方式以并购为主,但我国在沿线的投资方式还以新增资本为主,无法建立符合当地文化的企业,同时还会增加潜在竞争对手,使企业发展受阻。

2.装备制造业是当前投资的主体,但“大而不强”

我国装备制造业具有明显优势,这是因为装备制造业的市场潜力巨大,国内资金充裕,行业人员水平较高,人力资源丰厚,在国际市场上竞争力较强。不过,由于发展历史较短,产业积淀不足,我国装备制造业与世界发达工业强国相比还存在很大差距,特别是在行业发展方面缺乏领导地位。纵览制造业发展的潮流,工业4.0和智能制造是未来趋势,引领行业的本质是制造业的自动化水平。我国关键性指标,如机器人渗透率、设备数控化率方面明显落后于发达国家,工业机器人渗透率是美国的1/6,不到日本的1/15。在“一带一路”的投资中,我国企业面临复杂多样的政治、经济和文化环境,缺乏理想的投资环境[12]。我国的制造业必须以整体的体系优势来迎接挑战,从初始的规模取胜向产业生态战略转变。

3.商业性、生产性服务投资“小而分散”

我国企业在中东欧沿线国家的投资数量大、规模小,投资项目比较分散。不仅在中东欧沿线国家,我国企业在整个“一带一路”或在新兴工业国的投资规模都远低于在发达国家集团的投资。“小而分散”带来的是企业“成长的烦恼”。这是因为走出去的企业缺乏协调,未形成整合优势。企业单打独斗,没有形成合力[13]。首先,我国进入“一带一路”沿线国家的企业一般都是以单个个体的形式进行对外投资的,使得企业在技术、管理、资金实力上都远远不足;其次,企业以分散形式进入沿线国家,缺乏统一布局和指引,在同一区域不同国家的投资形成冷热不均的态势,造成竞争过度或缺乏竞争,导致投资项目低效率;最后,即使是企业较为集中的某些国家,我国企业所涉及的行业在发达国家集中度高,在“一带一路”沿线国家却很低,过于分散带来的后果就是很难形成产业优势和规模优势,发展到一定阶段后将很难应对本土企业的崛起。

4.我国企业对“一带一路”的投资尚处于试水阶段,投资的深度和广度有待提高

我国企业的投资主要集中在发达国家,如在欧盟的投资总额达20 582亿美元,而在“一带一路”沿线国家的投资额为2 331亿美元,仅占我国企业在G7集团投资的约1/4,原因是发达国家的投资环境较为理想:政治稳定、经济发达、法律环境完善、服务业水平高、信息公平透明。此外,当前我国企业对“一带一路”沿线的多数国家还缺乏了解和关注,特别是某些国家对我国企业的进入持保守态度,导致进入阻力大、开拓和发展“一带一路”市场颇为不易。

5.缺乏危机应对能力

我国企业自身的危机管理和应对能力有待提高。一带一路沿线国家的政治、经济和文化等与我国大相径庭,沿线国家与我国的政治利益屡屡相左,加之国际形势风云变幻,东道国极易面临某些域外大国的挑唆和阻挠,使我国企业遭受较大的跨境投资风险。这就要求我国企业增强适应能力,跟上形势发展,加强对沿线各国文化习俗、法律政策、产业结构和经济状况的调查研究。同时,对沿线国家的市场需求和准入机制要谨慎对待,国家层面也要给予必要的帮助和支持,进行合理的预警和指引。

6.缺乏完善的金融服务支持体系

我国企业在“一带一路”的投资缺乏高水平的金融支持。首先,我国的政策性金融机构在贷款和金融支持方面主要服务于大中型国有企业,对项目前景好、资金规模小而企业的融资能力弱的企业很少伸出橄榄枝;其次,国内商业性金融在“一带一路”沿线国家的分支或代理机构较少,缺乏前瞻性布局,加之东道国金融力量薄弱,我国企业在发展中得到的金融支持十分有限,经常不得不在国内寻找其他合作伙伴或寻求民间金融的支持,导致企业融资效率低下;最后,我国海外投资保险制度尚未建立,保险发展跟不上对外投资快速前进的步伐,不确定性因素给企业带来负面影响,使得企业对外投资顾虑重重[14]。

四、结论及启示

当前,我国经济快速发展,对外出口、跨境投资和并购成为我国企业发展的常态。“走出去”不仅是企业发展的需要,也是当前转变经济增长方式、适应经济新常态、深化供给侧结构性改革和推进国际产能合作的现实要求。对“一带一路”投资项目分布的国际比较表明,我国企业在沿线国家的投资意愿和项目分布还存在多方面的问题,要使我国企业“走出去”更加顺畅、成本更小、发展更快,本文有几点启示:

首先,“走出去”需要实施阶段发展战略,优先通过制造业和基础设施建设带来规模效益,进而转向内涵发展,最终适应域内国家不断提升的行业要求和技术标准。

其次,要注重对企业的项目引导,充分发挥民营企业灵活快速的优点,优先鼓励具有比较优势的企业进行投资。

第三,转变政府服务观念,深化与企业的信息合作,为“走出去”企业提供有力保障,持续研究“一带一路”沿线国家的形势变化,定期监测和评估“一带一路”沿线国家的社会风险,出台相关投资指引文件。

第四,加强投资后的监督协调,积极跟踪投资项目的运作情况,充分评估投资项目对当地相关利益主体的影响和各方反应,事后要妥善处理项目引发的各类社会风险[15]。

第五,要在国家层面加强各区域经济战略与“一带一路”的有效衔接,努力构建优良的国际合作机制和框架,促进沿线国家投资审查政策的公开化和透明化。

第六,“走出去”企业要积极实施管理的本地化,提升与当地产业的融合度和对当地就业的贡献度。

最后,还要在构建科学合理的“一带一路”综合投资评价指标体系、努力提升政府的信息服务水平、构建完善的金融支持体系和建立海外投资保险制度等方面进一步加强,为我国企业的对外投资保驾护航。

[1]李鸿阶.中国企业“走出去”发展特征及其相关政策研究[J].亚太经济,2015(5):114-120.

[2]翟卉,徐永辉.中国对“一带一路”国家直接投资影响因素分析:基于东道国角度的实证研究[J].对外经贸,2016(9):39-42.

[3]郭朝先,刘芳,皮思明.“一带一路”倡议与中国国际产能合作[J].国际展望,2016(3):17-36.

[4]张孟才,谢水园.产业内贸易、外资利用与贸易开放的关系分析:基于Bootstrap方法[J].中国市场,2012(2):114-116.

[5]刘源,谢水园.基于Bootstrap方法的FDI与GDP因果关系的检验[J].中国市场,2011(26):168-170.

[6]李平,徐登峰.中国企业对外直接投资进入方式的实证分析[J].国际经济合作,2010(5):86-94.

[7]董小麟,吴亚玲.中国企业海外并购现状分析与策略建议[J].国际经贸探索,2010(12):4-8.

[8]徐念沙.“一带一路”战略下中国企业走出去的思考[J].经济科学,2015(3):17-19.

[9]方旖旎.中国企业对“一带一路”沿线国家基建投资的特征与风险分析[J].西安财经学院学报,2016(1):67-72.

[10]姜巍,陈万灵.东盟基础设施发展与FDI流入的区位选择:机理与实证[J].经济问题探索,2016(1):132-139.

[11]龙静.“一带一路”倡议在中东欧地区的机遇和挑战[J].国际观察,2016(3):118-130.

[12]李媛,倪志刚.中国对“一带一路”沿线国家直接投资策略分析 [J].沈阳工业大学学报(社会科学版),2017,10(1):7-13.

[13]高丽峰,刘源.面向俄罗斯、朝鲜、韩国的辽宁东北亚金融中心建设研究 [J].沈阳工业大学学报(社会科学版),2015,8(1):30-37.

[14]李晓敏,李春梅.“一带一路”沿线国家的制度风险与中国企业“走出去”的经济逻辑[J].当代经济管理,2016(3):8-14.

[15]朱萌,戴慧.中国企业实施“走出去”战略的融资风险控制研究[J].国际贸易,2016(5):48-51.

“One Belt,One Road”strategy layout of Chinese enterprises going out:based on perspective of enterprise investment willingness

XIE Shui-yuan

(School of Business,Shenyang University of Technology,Liaoyang 111003,China)

Since the implementation of“One Belt,One Road”strategy in China,a large number of enterprises have gone out and begin to plan the investment layout on a global scale.However,the investment risksmay be incurred by the factors such as institutional,legal,economic and cultural factors among the countries along the“One Belt,One Road”,which will affect the investment willingness of enterprises.Therefore,it is necessary to plan and guide the way of investment and strategic layout.Based on the perspective of the enterprise investment w illingness,using data mining technology,the foreign investment project information released by Chinese enterprises from 2012 to 2016 is analyzed in the Investment Project Information Database of the Ministry of Commerce.The country preference and industry distribution of project distribution are compared.It is found that there are various gaps in the investment between the countries along the“One Belt,One Road”and the developed countries.On this basis,a series of useful suggestions and inspiration for the Chinese enterprises to go out are given.

One Belt,One Road;investment project;international productive capacity cooperation;cross-border investment risk

F 125.4

:A

:1674-0823(2017)04-0319-07

10.7688/j.issn.1674-0823.2017.04.05

(责任编辑:张 璐)

2017-01-13

辽宁省社会科学界联合会重点项目(2013 lslktzdian-08);辽宁省教育厅项目(WGD2016023)。

谢水园(1978-),女,福建连城人,讲师,硕士,主要从事国际贸易等方面的研究。

*本文已于2017-05-23 13∶29在中国知网优先数字出版。网络出版地址:http:∥www.cnki.net/kcms/detail/21.1558.C. 20170523.1329.018.htm l