利率市场化对商业银行经营绩效的影响研究

2017-09-03戴炜,王颖

戴 炜, 王 颖

(上海海洋大学 经济管理学院,上海 201306)

利率市场化对商业银行经营绩效的影响研究

戴 炜, 王 颖

(上海海洋大学 经济管理学院,上海 201306)

利率市场化改革是我国正在进行的改革之一。中国的商业银行可以借此提高自身的竞争力,以此来应对经济新常态下各种可能的挑战。鉴于此,本文希望通过分析利率市场化对商业银行经营绩效的影响为商业银行适应利率市场化改革,进行转型升级提供参考。通过层次分析法构建利率市场化指数,并通过主成分分析法构建绩效评价体系,最后进行实证检验。实证检验结果表明,利率市场化的推进和管制利差增大会对商业银行的经营绩效造成负面影响,而实际经济增长率和市场利率水平的提升有助于商业银行经营绩效的提高。

利率市场化; 经营绩效; 层次分析法; 主成分分析法

从20世纪60年代起,利率市场化的相关研究逐步展开,其中,麦金农等[1]的金融抑制理论,爱德华·Shaw等[2]的金融深化理论是利率市场化问题的理论基础。随后,在20世纪90年代,赫尔曼等[3]提出了金融约束理论。利率市场化的重要性和必要性早已在学术界形成了共识。

从国外情况来看,发达国家都已经完成了利率市场化,部分南美、东南亚、非洲国家也都已经进行了利率市场化改革。有关国家在其进行利率市场化改革的过程中,都曾经遭遇了不同程度的金融危机,并对其经济造成了或多或少的影响。

中国曾长期处于高度的利率管制中,这也与计划经济的大背景有关,高度的利率管制曾在一定时期内为我国经济发展提供了便利条件。然而,随着我国经济的不断快速发展,由人民银行进行管制的利率体系已经不再能满足我国国民经济持续发展进步的需要。结合自身的国情,人民银行从1996年起开始进行利率市场化改革并逐步有序地推进。近年来,由于受到来自互联网金融等新兴金融产品和金融模式的冲击,我国的利率市场化进程迅速加快,人民银行自2015年10月起不再设置商业银行存款利率浮动上限。取消存款利率浮动上限,标志着我国利率市场化的第一阶段已经完成。随后将要进行的,是利率市场化改革的深化,使市场利率成为体系的核心内容,改变目前以存贷利率为核心的利率体系,这对于商业银行而言,将会是新的挑战。

利率市场化带来的利率波动和竞争,势必改变商业银行的资产负债结构,加大商业银行的运营风险,增大银行间的博弈,进而影响商业银行的经营绩效。考虑到商业银行在我国经济体系中独一无二的重要地位,研究商业银行如何应对利率市场化带来的各种变化,将对我国经济稳定良好发展有重要意义。本文既可以借此为管理层提供参考,使其政策制定和实施有理有据,又可以借此让商业银行有效应对利率市场化带来的风险与挑战,为商业银行内部改革、进行转型升级提供借鉴。

1 利率市场化影响商业银行经营绩效的途径

要分析利率市场化如何对商业银行经营绩效产生影响这个问题,首先要搞清楚利率市场化对商业银行的经营绩效产生影响的途径。根据文献[1-6]中的研究,利率市场化导致的直接结果,是使利率从一个受到抑制的状态回到一个更高的均衡状态中。结合中国的实际情况,从理论上说,利率市场化对商业银行经营绩效的影响主要从以下几个方面体现。

(1) 垄断效应消失。利率市场化使得商业银行之间可以通过不同的利率进行竞争,这将使商业银行提高存款利率,以获得更多存款,同时,商业银行也为此付出了更大的揽储代价。同样为了得到更大的收益,银行的风险偏好将会提高。另外,随着互联网金融的兴起,以及一些民间金融逐渐合法化,商业银行在储蓄方面的垄断地位逐渐丧失,议价能力减弱,也将影响商业银行的经营绩效。总体来看,来自银行间的、新竞争者的以及原有的潜在竞争者的竞争压力,势必将造成商业银行经营绩效的重大变化。同时,这种竞争将会减少商业银行原有的垄断的低效率,只要采取有效的调整和改革措施,这种竞争长期来看将会是积极的。

(2) 利差缩小。管制利率的放开,使商业银行通过固定的利差获取收益的能力下降。人民银行放开利率后,商业银行为了获得更多优质的客户,将会不得不提高存款利率,降低贷款利率,市场整体利率水平将会上升,客户议价能力增强,银行获得利差收益的能力下降,因此在利差收益方面,利率市场化对银行来说将会带来负效应。此外,由于中国的商业银行主要依靠利差收益,利率市场化带来的这种负效应将尤为明显,而这种负效应的克服取决于银行自身的业务调整。由于利息收入仍然在我国商业银行目前的收益中占据主要部分,这种利差的缩小会严重影响商业银行的经营绩效,也会促使商业银行扩展业务,追求更高报酬,而这种扩展又会为商业银行的运营带来新风险、新挑战。

(3) 利率风险。由于利率管制的放开,由市场动力带来的利率波动会增加,利率波动方向的预测会变得困难,银行在应对利率风险方面的难度和成本将会出现大幅提高。同时,利率风险的增大,将直接体现在商业银行的盈利能力、资本安全和资产流动能力上,进而影响商业银行的经营绩效。当然,如果商业银行在此过程中提高风险管理能力和市场竞争水平,加大金融创新力度,这反而有助于经营绩效的提高。

(4) 资源配置效应。一方面,小规模商业银行可以通过定价和业务创新获取竞争优势,冲击现有的银行业格局;另一方面,整个银行业将能够应对来自互联网领域的利差冲击。此外,由于可以将资金的价格定得更高,商业银行可以改变自己的贷款发放结构,向中小企业更多地放款,从而更好地为中小企业服务。这种改善最终将有利于经济发展,而经济发展将反作用于银行的经营绩效。此外,储蓄部门将会因此获得更高的利息收益,这将有助于刺激消费,同时也会进一步拉动经济发展。

(5) 商业银行业务调整与创新能力提高。我国的商业银行历来以其存贷业务为根本,通过抢占存款市场扩大自身规模,利用存贷利差获取收益。在利率市场化改革不断深入的过程中,我国的商业银行必须要发展新型零售业务和中间业务,借此应对市场冲击,使自身在竞争中占据优势地位。同时,商业银行也必须要提高金融创新能力,增加自身的收益,降低风险。这种业务的调整和创新能力的提高,将会为商业银行的经营带来变数,也会为其带来机遇。

2 利率市场化指数的构建与测算

研究利率市场化对商业银行经营绩效的影响这一问题,首先要找到一个办法来衡量利率市场化的程度。本文以王舒军[7]的研究为基础,对利率市场化指数进行构建和测算。

2.1 利率市场化指数指标体系的构建

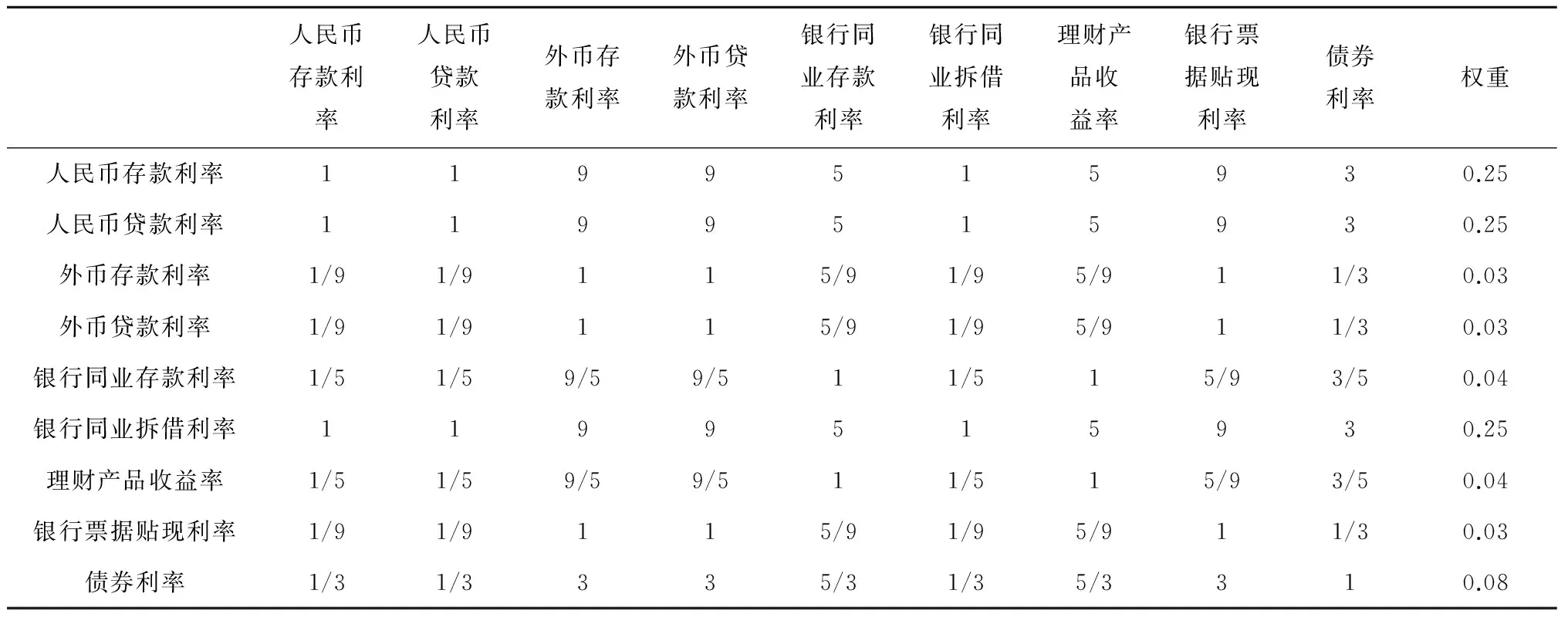

根据文献[7]中的研究,本文选择整个利率体系中最为重要的9个利率:人民币存款利率、人民币贷款利率、外币存款利率、外币贷款利率、银行间同业存款利率、银行间同业拆借利率、银行理财产品收益率、银行票据贴现利率、债券利率作为利率市场化指数的基础指标。选择这9个指标,是考虑到这9个利率涵盖了银行经营的方方面面,并与其经营直接相关,在研究商业银行经营绩效问题时更有代表性。

接着,本文使用层次分析法,通过对9个指标进行赋权,利用判别矩阵计算其相应的权重。

在确定指标的相对重要性时,本文主要有以下两个依据。

①对应市场的规模。②该利率在利率体系中的地位。

构建的判别矩阵及通过层次分析法计算的指标的总体权重如表1所示。

表1 判别矩阵与权重

根据计算,该判别矩阵CR值为0,小于0.1,符合一致性要求。

2.2 数据处理与利率市场化指数的测算

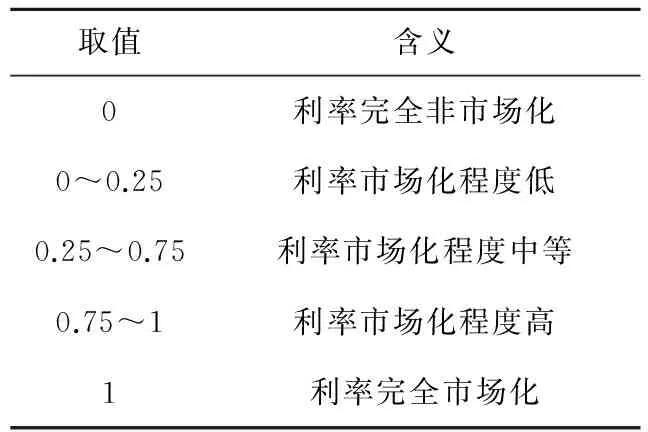

为了测算利率市场化指数,需要对有关定性指标做定量化处理。首先,设定各个定性指标赋值区间为[0,1],1表示完全利率市场化,0表示利率完全不市场化,数值越大表明利率市场化程度越高,相关利率管制越少。例如,1986年1月前,所有利率由央行决定,利率市场化程度为0。2013年7月20日起,央行放开金融机构人民币贷款利率浮动管制,此时人民币贷款利率利率市场化程度为1。2004年10月,央行不再设人民币贷款利率浮动上限,贷款利率浮动下限为基准利率的0.9倍,此时利率市场化程度为0.5。这样一来,根据不同利率放开的进程,便可以对其进行针对性打分(见表2)。

需要注意的是,通过这样的方法进行打分不可避免会存在主观性,可能会造成取值的不合理。

表2 打分细则

根据以上打分细则和举例,结合中国的利率市场化进程,就可以完成对不同利率的利率市场化程度的量化赋值。

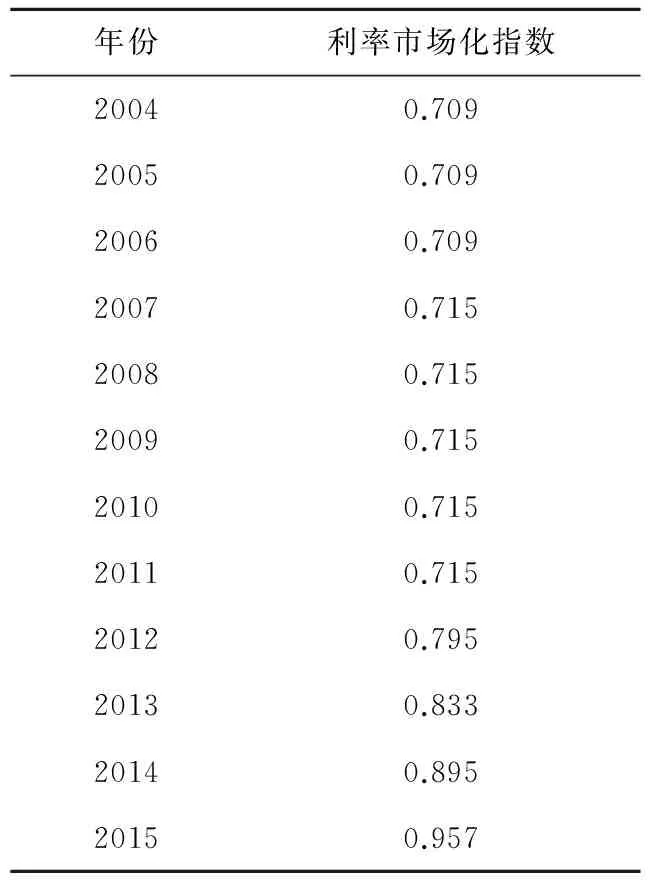

结合赋值与权重,便可以计算出利率市场化指数(见表3)。

从表3中可以看到,近10年来中国利率市场化的进程相对比较平稳,但是从2012年起,利率市场化进程明显加速,至2015年,虽然还存在一定程度的管制,但其他主要利率的管制水平均已降到较低水平。我国已经完成了利率市场化的初级阶段,我国的利率改革,将会从对存贷款利率限制的改革,转向更多由市场力量决定利率水平。

表3 2004~2015年利率市场化指数

3 商业银行经营绩效的测算

在完成利率市场化指数的测算后,需要继续对商业银行的经营绩效进行测算。

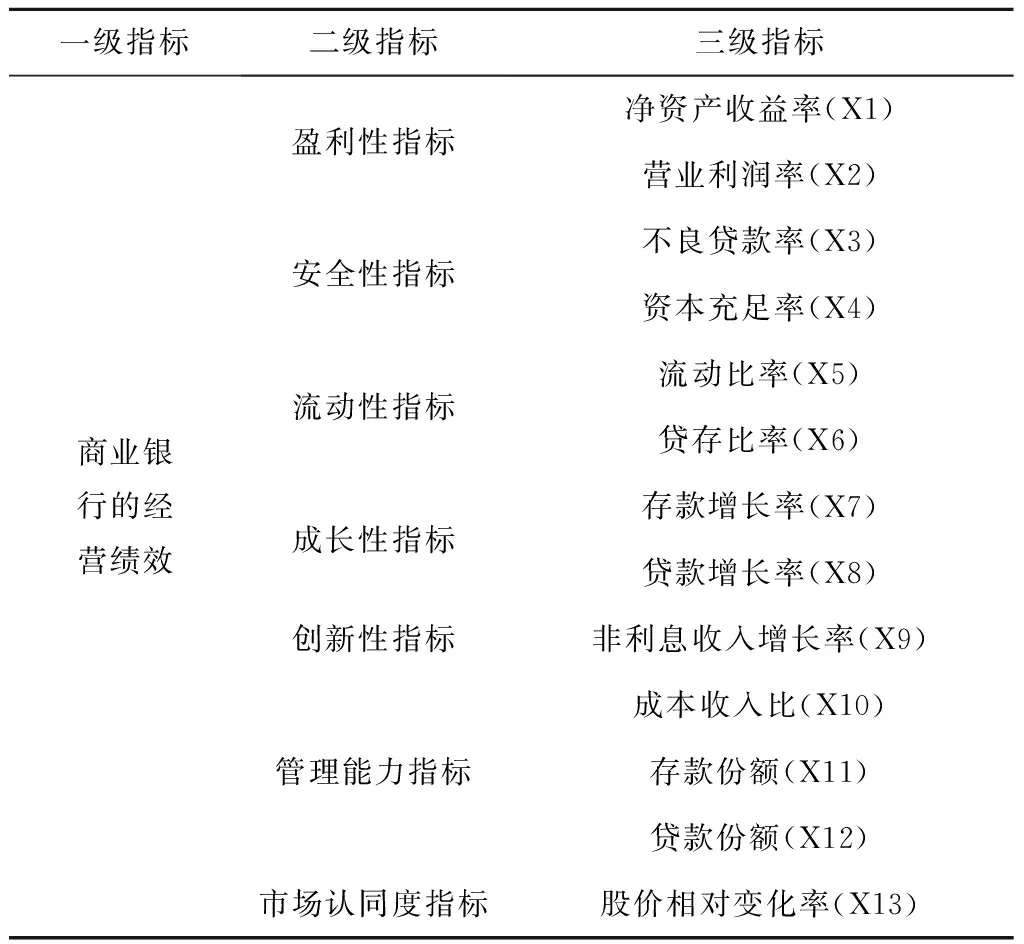

3.1 商业银行经营绩效指标体系的构建

一般来说,盈利性、安全性、流动性3个方面是测算企业经营绩效时需要主要考虑的。为了更好地反映商业银行的经营绩效,本着全面、多层次、可操作、可比较的原则,本文将在考虑盈利性、安全性、流动性的同时,将商业银行的成长性、创新性、管理能力、市场反应等因素一并纳入考虑中,以此为基础构建了一套新的指标体系,并通过主成分分析法测算商业银行的经营绩效。具体的指标体系如表4。

3.2 商业银行经营绩效的测算

考虑到数据的可取得性,并剔除了异常数据样本后,本文以工商银行、农业银行、中国银行、建设银行、交通银行、华夏银行、兴业银行、民生银行、招商银行、中信银行、平安银行、浦发银行、北京银行、宁波银行为样本银行,数据主要来源于各商业银行年报和中国人民银行网站,数据期间为2008~2015年。

同时,本文选取的指标中有两个逆向指标:不良贷款率和成本收入比,有3个适度指标:资本充足率、流动比率、贷存比率。由于3个适度指标的数据均处于中国人民银行规定的监管区间,故可视为正向指标,仅需要对逆向指标做正向化处理。本文采用100减原数据的方法进行正向化处理。

表4 绩效指标体系表

由于原始数据量纲不同,无法直接进行计算和解释,故要对原始数据做标准化处理,按照均值为0、方差为1进行标准化。

在完成正向化和标准化后,利用EVIEWS6.0可以得出特征值、特征值贡献率、累计贡献率。具体结果见表5。

表5 主成分分析结果

结果显示,提取7个主成分,样本方差累积贡献率达到82.57%,能对14家商业银行的经营绩效做较好的解释,其中,第1主成分方差占比最高,达22.71%,综合原有变量能力最强。

本文运用客观赋权法对各个主成分进行赋权。权数Wi=∝i/∑∝i,∝i表示主成分贡献率。权重计算结果如下:

W1=0.275,W2=0.195,W3=0.13,W4=0.128,W5=0.096,W6=0.093,W7=0.082。

由此,可以得出综合得分的计算式:

F=0.275F1+0.195F2+0.13F3+0.128F4+0.096F5+0.093F6+0.082F7

借此,可以得到14家商业银行的综合得分,同时也得到了14家商业银行各因子的得分。

4 利率市场化对商业银行经营绩效的影响分析

4.1 模型设计

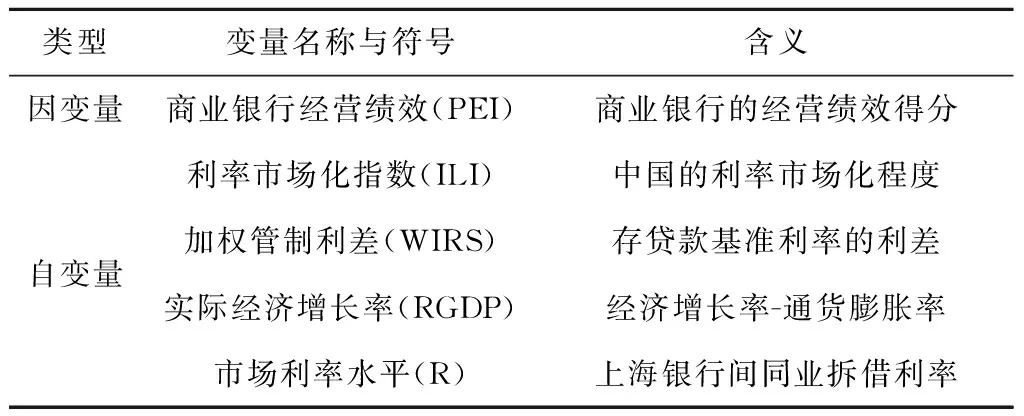

根据本文前几部分的分析,本文选择以下模型变量:

(1) 商业银行经营绩效PEI(Performance Evaluation Index),

(2) 利率市场化指数ILI(Interest Rate Liberalization Index),

(4) 实际经济增长率RGDP,

(5) 市场利率水平R。

其中,ILI用来代表利率市场化的进程,WIRS用来反映利率市场化过程中的利差变化,市场利率水平反映市场实际利率状况,本文选择以上海银行间同业拆借利率SHIBOR代理。由于银行业与经济密切相关,本文将剔除通货膨胀因素的实际经济增长率纳入模型。

综上,本文所选用的变量如表6所示。

表6 模型中的变量

综合前文所做的分析,本文建立如下模型:

PEIit=α0+α1ILIit+α2WIRSit+α3RGDPit+

α4Rit+εit

在数据方面,本文以14家上市银行(工商银行、农业银行、中国银行、建设银行、交通银行、华夏银行、兴业银行、民生银行、招商银行、中信银行、平安银行、浦发银行、北京银行、宁波银行)的财务数据为基础,考虑到数据的可获得性和会计准则的调整,选取2008~2015年的数据为研究对象,数据来源于各家上市银行的年报,基准利率和经济增长率等数据来自于中国人民银行官方网站和中国统计年鉴。

药僧便将香客捐赠的建庙银子悉数捧出,交给村民修桥筑路。村民自发出义工,建成坚固石桥,命名药僧桥。药僧翻山越岭挖来两株香枫树栽在桥头,为过往行人遮阳挡雨。他继续栖身茅庵,安之若素。

4.2 模型运行

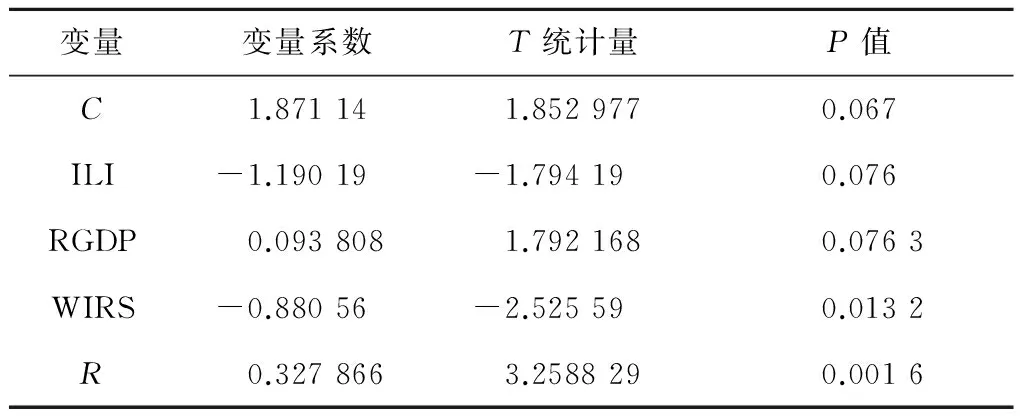

将之前得到的有关数据代入模型,实证结果如表7所示。

表7 回归结果

其中,R2=72.71%,调整R2=67.78%。

F-statistics= 14.74,p(F-statistics)=0.00,方程整体拟合水平显著。

DW=1.78,接近于2,不存在自相关性。

根据以上回归结果,拟合得到的回归方程如下:

PEIit=1.871-1.19ILIit-0.881WIRSit+ 0.094RGDPit+0.328Rit

t值:(1.85) (-1.79) (-1.79) (-2.53) (3.26)

4.3 实证结果分析

从表7中可见,该模型解释了商业银行经营绩效得分PEI约72%的变动,具有较好的解释力,所选用的各个指标均显著,说明模型选择的指标较好。

具体来看,利率市场化指数(ILI)与商业银行经营绩效之间呈现负相关关系。这说明,在利率市场化推进的过程中,由于丧失垄断优势、利率波动和竞争加剧等原因,商业银行的绩效受到了明显的冲击。利率市场化改革影响了商业银行的经营绩效得分,使其出现了下降。

实际经济增长率(RGDP)与商业银行经营绩效之间呈现正相关关系。实际经济增长率是用来反映经济状况的最好的变量,根据经验,商业银行与经济周期有关,经济增长速度提高也有利于商业银行获得更大的收益,实证结果也证明了这一点。根据实证结果,经济增长速度每提高一个百分点将使商业银行经营绩效得分提高0.094,这说明银行业确实与经济周期有关系,经济向好将使商业银行绩效上升。

管制利差(WIRS)与商业银行经营绩效负相关。从过去的理论来看,管制利差越大,商业银行越能从存贷款中攫取收益,并以此提高经营绩效。从实证结果来看,利率市场化使商业银行的竞争优势丧失,这与史改红(2013)的研究结果相同,这可能由以下几个原因导致。首先,管制利差越大可能使市场资金选择其他投资方式,反而影响了商业银行经营绩效的提高。其次,在数据期间,商业银行配合利率市场化改革进行调整,积极创新盈利模式,使自己的利息收入占比从95%以上下降到了80%左右,非利息收入增加较为明显,这可能使管制利差对经营绩效呈现负效应。站在利率市场化改革的角度看,自从利率市场化进入加速阶段以来,商业银行,尤其是中小规模的商业银行的非利息收入增长极为迅速,而互联网金融的发展也为我国商业银行创新盈利模式提供了契机。从更长远的角度来看,我国商业银行的绩效表现有望越来越好。

实际利率(R)与商业银行经营绩效之间呈正相关关系。实证结果表明,实际利率每提高1%,经营绩效得分将会增加0.32。这说明市场上的资金供求状况越是紧张,对资金的需求越大,越有利于商业银行提高自身的经营绩效。实际利率的上升,从长远看,会使商业银行融资成本上升,影响经营绩效,但按照目前的中国国情,商业银行主要的负债依然是居民存款,而实际利率水平的提高,反而有利于商业银行通过银行间市场等途径通过放款获益。因此,商业银行应该积极应对改变,调整自身经营模式,以提高绩效。

5 结论与建议

本文首先结合前人研究,系统地总结了利率市场化可能通过以下5个途径对商业银行经营绩效造成影响:垄断效应消失、利差缩小、利率风险、资源配置效应和商业银行业务调整与创新能力提高。

其次,本文通过层次分析法计算并得出了我国的利率市场化指数。从实际结果来看,我国的利率市场化指数从2004年的0.71上升到了2015年的0.95,其中2011年后,利率市场化指数上升速度明显加快。这表明,随着利率市场化改革的加速,我国利率市场化改革的初级阶段已经基本完成。

再次,本文构建了一套商业银行经营绩效的评价体系,并以此对主要商业银行的经营绩效进行了测算。

最后,本文通过实证检验,发现利率市场化指数和加权管制利差与商业银行经营绩效间存在着负相关关系,市场利率水平和商业银行经营绩效间存在着正相关关系。

具体看,在我国的利率市场化改革对商业银行经营绩效的影响方面,可以得出以下几点结论:

首先,利率市场化对我国商业银行的经营绩效有着明显的影响。其次,实际利率水平和管制利差对商业银行的经营绩效有显著影响,且表现的方式不同。最后,利率市场化改革带来的衍生效应会从多方面对商业银行经营绩效造成影响。

根据以上几点结论,本文提出如下政策建议:

(1) 人民银行在确定基准利率时应做多方面考量,更多关注“利率冲击”问题,避免利率大幅度波动对商业银行造成的震动,从而帮助商业银行逐步调整自身经营,以适应改革后的需要。

(2) 商业银行应该建立起一套行之有效的利率风险管控机制,以帮助自身克服利率风险,减少利率风险带来的损失,提高整体的运营安全性。

(3) 商业银行应积极推动金融创新,调整自身经营模式,加强人才储备。在建立有效的风险管控机制的基础上,商业银行应积极推动经营创新,结合新型金融模式,改变自身网点的服务模式,将网点从传统的存取款业务办理模式转变为为客户提供金融服务,以应对时代变化。同时,考虑到利率在商业银行经营绩效中的重要地位,加强金融创新,保证资金的合理配置和运用。这种改变带来的好处也在一定程度上与本文的实证结果相印证。商业银行可以通过加强客户信用风险体系建设,精准定位客户需要,改变以往贷款发放更关注风险的模式,使风险与收益并重,从而提高自身的资金运用效率。同时,商业银行可以加强资产证券化建设来应对利率风险,并通过大数据等方法建立利率风控模型和存贷款定价模型。此外,商业银行应当继续注重提高非利息收入的比重,减轻利率风险对经营绩效造成的影响。以上方法都需要商业银行拥有相应的人才队伍,因此,人才储备和人才培养将会是商业银行的重中之重。这方面,商业银行可以与国内高校合作,定向培养大学生的有关能力,实现产业与研究培养相结合。

(4) 商业银行应该提升自身的运营管理能力,注重成本管理,加强业务考核和业务能力培训,加大信息技术投入,优化业务流程,在保证经营安全的情况下去繁从简,控制运营过程中的浪费情况,在开源的同时做到节流。

[1] MCKINNON, RONALD I. Money and Capital in Economic Development[M]. Washington, D.C.: Brookings Institution, 1973.

[2] SHAW Edward S. Financial Deepening in Economic Development[M]. New York: Oxford University Press, 1973.

[3] Hellman,Murdock,Stiglitz. 金融约束: 一个新的分析框架[J]. 经济导刊, 1997(5):42-47.

[4] 庞巴维克. 资本与利息[M]. 北京:商务印书馆,2010.

[5] 凯恩斯. 就业利息和货币通论[M]. 北京:中国社会科学出版社, 2009.

[6] 汉森. 货币理论与财政政策[M]. 太原:山西经济出版社, 1992.

[7] 王舒军. 中国利率市场化进程测度及效果研究——基于银行信贷渠道的实证分析[J]. 金融经济学研究, 2014(6):76-85.

[8] 张孝岩,梁琪. 中国利率市场化的效果研究——基于中国农村经济数据的实证分析[J]. 数量经济技术经济研究, 2010(6):35-46.

[9] 郭梅亮,徐璋勇. 商业银行净利差决定因素研究的进展与评述[J]. 国际金融研究, 2012(2):49-57.

[10] 张毅,刘婕琳,何英. 地方法人金融机构利率定价能力评估体系建设实证研究———基于层次分析法的指标体系设计及应用[J]. 金融经济, 2013(2):54-56.

[11] 金中夏,洪浩,李宏瑾. 利率市场化对货币政策有效性和经济结构调整的影响[J]. 经济研究, 2013(4):69-82.

Research on the Influence of Interest Rate Liberalization to The Operating Performance of Commercial Bank

DAIWei,WANGYing

(College of Economics and Management, Shanghai Ocean University, Shanghai 201306, China)

Interest rate liberalization is one of the reform in our country. China’s commercial banks have to improve their competitiveness in order to cope with the challenges. This paper hopes to analyze the impact of interest rate liberalization on the performance of commercial banks to provide a reference for commercial banks to adapt to the interest rate liberalization. This paper constructs the interest rate liberalization index and the performance evaluation system about this problem. The empirical results show that interest rate liberalization and the increase of interest spreads will have a negative impact on the performance of commercial banks, while the economic growth and the increase of real interest will help commercial banks to improve business performance.

interest rate liberalization; operating performance; analytic hierarchy process; principal component analysis

2017-03-11

戴 炜(1992-),男,上海人,硕士研究生,研究方向:利率市场化。E-mail: 871516753@qq.com 王 颖(1965-),男,副教授,研究专长:金融、证券。

1005-9679(2017)04-0097-07

F 270.3

A