基金管理人持基激励与基金业绩

——基金经理个人特征的调节效应研究

2017-09-03严怡君汤石章

严怡君, 汤石章

(上海交通大学 安泰经济与管理学院, 上海 200030)

基金管理人持基激励与基金业绩

——基金经理个人特征的调节效应研究

严怡君, 汤石章

(上海交通大学 安泰经济与管理学院, 上海 200030)

选取了2015年下半年公募股票型基金的相关数据,考察了持基激励、基金业绩以及基金经理个人特征三者的动态联系。运用SPSS软件对相关数据进行分析,发现基金管理人持基对基金业绩有正向影响,基金经理个人特征中从业时间会对基金管理人持基与基金业绩之间的关系起到负向的调节作用,而基金经理任期的调节效应相对不显著,但会对基金业绩产生负向的影响。因此,从监管部门和投资者两个角度出发提出了相应的建议和对策。

基金管理人; 持基激励; 基金经理个人特征; 调节效应

证券投资基金通过公开发售基金份额来募集所需资金,由基金管理公司进行托管,并交由专业的基金管理人来对基金进行管理和运营。1997年11月14日,我国颁布了《证券投资基金管理暂行办法》,标志着我国基金行业进入了正规化发展阶段。而进入21世纪后,基金业的规模和资产总值伴随着中国证券市场的发展不断扩张,基金公司的数量也成几何级数增长,各类基金产品不断涌现,整个行业呈现井喷式发展。截至2015年12月31日,据统计,仅中国公募基金管理规模就达到了8.4万亿元,可以说基金行业在我国的国民经济生活中已经有了举足轻重的影响。

然而在基金行业蓬勃发展的同时,整个基金行业也面临着行业内部治理和结构存在缺陷的问题和矛盾。证券投资基金行业存在着普遍的委托代理关系,投资者用自有资金申购基金产品,而相关基金产品的管理人则代投资者对资金进行管理和运营,从而产生了委托代理关系。在这委托代理关系中,委托人希望通过基金产品实现自有资金的保值增值,从而使自己的收益最大化,而代理人则会期望自己的代理工作效用最大化。由于这两者的目标不一致,产生了较为明显的利益冲突,从而导致了基金投资者(持有人)与基金管理人员激励不相容的委托代理问题的出现。此外,由于投资者较难观察到基金管理人在运营管理基金时的操作行为和努力程度,这种信息的不对称极有可能导致基金管理人产生不当行为(如怠惰不作为,羊群行为或者更为严重的内部交易,老鼠仓等),从而导致投资者对基金管理人的不信任。

激励机制被视为解决委托代理问题的一个比较好的方法,通过设计良好的激励机制,使得管理人与投资者的利益一致,从而让投资者的利益能得到更好的保护。然而目前基金行业的激励机制还十分匮乏,存在着诸多的不足。这点在过去的2015年中体现得较为明显,2015年中国股市从上半年的大牛市突然转向,在下半年经历了大幅度的杀跌,基金行业也经历了过山车行情,许多基金投资者也蒙受了较大的损失。与之对应的是,投资者认为基金管理人仍享有较高的报酬,投资者们对于基金的激励机制是否有效抱有怀疑。与此同时,基金管理人尤其是公募基金经理却认为他们的努力无法获得相匹配的回报,尤其是在牛市中,基金管理人员的薪酬未能跟上基金业绩的大幅增长,因此导致了较高的离职率。可以看到,激励机制的缺失不仅使基金行业委托代理问题难以解决,同时也使得基金管理人员(尤其是基金经理)的离职率偏高。基金管理人员的频繁跳槽,也加剧了投资者对于基金的担忧和不信任,基金行业激励机制的缺乏也已引起了人们的重视和思考。

在国外,较早研究缓解组织或企业的所有者与管理者之间代理冲突问题的学者Jensen等[1]发现在股份制公司,管理层股权激励可以降低代理冲突。这一研究结论启迪了学术界对股权激励理论的探索与实践,而在基金行业由于相关监管和法律的限制,基金行业股权激励尚无法大规模开展,而目前来看基金管理人持基由于类似于股权激励,被认为是一种较为有效的激励手段。

1 文献综述

1.1 证券投资基金的委托代理理论

20世纪20年代,Adolf等[2]提出了所有权与控制权分离的假设,他们认为企业所有权和管理经营权的分离将有利于企业的长期发展。Ross[3]则于1973年提出委托代理理论,他认为倘若一方能够代表另外一方的利益并做出相应的决定时,这一过程就会产生委托代理的关系。而证券投资基金是由许许多多独立的投资者将各自的资金交由基金管理人代为经营管理,基金管理人自主进行投资决策,选择适合的投资标的,在这一过程中投资人获得收益,而基金管理人则获得报酬。证券投资基金具有集合理财,专业管理,分散风险的优势。而在基金的实际运作中,由于其所有权与经营权的分离,基金持有人拥有所有权,基金管理人则有着经营权,在基金持有人和基金管理人信息不对称的情况下,证券投资基金也因此产生了委托代理的问题。

Cohen等[4]指出,证券投资基金经理与基金持有人(投资者)之间存在着委托代理关系,而委托人和代理人之间信息的不对称使得基金经理容易产生道德风险,并且他们认为应该根据CAPM模型选择β系数较低的基金而不是最优的基金。

我国对基金管理人和基金持有人之间的委托代理关系的研究起步较晚。冯军[5]对基金行业因为所有权和经营权的分离所带来的委托代理问题进行较为深入研究后指出,基金公司和相关管理人员的责任是使得基金持有人的利益最大化,他认为只有在基金持有人的收益最大化的情况下,基金管理人员才能实现受益最大,并且提出了完善丰富激励制度以及加强基金内部管理的建议。

刘聪等[6]则通过对基金委托代理关系的梳理,认为应从逆向选择和道德风险两方面分析委托代理问题,并针对逆向选择和道德风险分别提出了建议。

通过对国内国外证券投资基金委托代理理论的回顾和梳理,可以看出中国基金行业存在着较为普遍的由于持有人和管理人之间的信息不对称所造成的委托代理问题。

1.2 基金管理人员激励理论

基金管理人员负责经营管理募集的基金资产,制定和实施投资决策。因此,对基金管理人员的激励就变得极为重要。然而现有的基金激励制度却无法让基金持有人和管理人满意,在基金业绩不佳时,基金持有人认为管理人依然享有较高的薪酬;而在基金业绩较好时,基金管理人认为所获得的薪酬不能体现其业绩和努力程度,因此现有的基金激励制度需要加以改进。

1.2.1 目前国内主要的基金管理人员激励机制

目前,国内基金管理人员的激励有显性激励和隐形激励两种主要的激励方式。显性激励是指工资、奖金及福利等酬劳,而隐形激励则主要是指基金管理人在基金行业的声誉和影响地位等。

基金行业针对以基金经理为首的基金管理人主要采取的薪酬激励是根据其所管理的基金的规模乘以管理费率的一定比例来计提的。在目前公募基金普遍采用固定管理费用的情况下,基金管理人为了获得更多的管理费提成需要不断扩大基金规模,吸引更多的投资者。这种激励机制在一定程度上能够促使基金管理人通过提升业绩的方式来吸引更多的投资者,但同时也可能会让基金管理人倾向于采用营销方式来吸引投资者,而非通过业绩的增长,这样反而会损害基金持有人的利益。

此外,目前国内公募基金还采用基准业绩的激励方式,即将基金按照各自的特点进行分类,并将基金的业绩表现与基准业绩(Benchmark)对比,若基金的业绩超过了基准业绩则会给予相应的奖励。Lazer等[7]经过研究指出这种相对业绩的比较方式能够让代理人比较自身业绩与基准业绩,促使他们更加努力。然而,目前的研究和实践也发现这种方式会让基金管理人为了追求更高的收益而采取不利于持有人的冒险举措,增加了风险,同时也会让基金管理人的投资选择趋同,追随其他基金的投资策略,产生“搭便车”现象,对基金持有人造成损害。

而在隐形激励中,基金管理人员的声誉是其中最为重要的因素。Fama[8]最早开始对基金管理人的声誉进行了研究,他认为基金管理人员因为自己未来的职业发展前景会十分关注自己在行业内的声誉,基金管理人员会为了维持并提升自己的声誉而努力工作使得基金的业绩得到提高。

但Arora等[9]则通过研究发现基金管理人员为了降低声誉风险,会模仿其他基金管理人员的投资行为,从而产生了羊群效应,这一现象对基金持有人造成了损失。

1.2.2 持基激励介绍 持基激励是指基金管理人员购买一定金额的所管理基金产品的行为。申购资金可以是由基金管理人员的自有资金提供,也可以由基金公司以奖金等方式代为申购并给予基金管理人员。

美国较早推出了基金管理人员持基计划,2004年美国基金业丑闻被曝光后,美国证券交易委员会(SEC)要求基金公司披露基金管理人员是否持有其所管理经营的基金以及持基的比例。

而在我国,中国证监会于2007年和2012年颁布了《关于基金从业人员投资证券投资基金有关事宜的通知》以及《关于基金从业人员投资证券投资基金有关事项的规定》,鼓励基金从业人员购买自己的基金,并对基金管理人员的持基行为以及披露事项提出了相应的规定。而华宝兴业基金则于2007年8月6日在基金业内首先推出了基金经理的持基激励计划,此后通过连续数次的实行并扩展该计划,使得基金公司几乎所有的核心员工都被囊括在内。在目前公募基金普遍以固定管理费提成和基准业绩标准的激励体制下,基金管理人员的持基激励机制正被越来越多的基金公司所采纳。

1.3 基金经理特征的相关研究

基金经理是基金的高层管理者,其个人的特征会对基金持有人的利益以及基金的绩效产生影响,基金经理的个人特征包括任职时间、从业时间、年龄等。

肖继辉等[10]认为,基金经理的个人特征会对其投资风格、投资能力和风险态度造成影响。现有研究发现,年轻的基金经理会更为重视未来的职业生涯发展,因此会更为努力。而李豫湘等[11]则发现除了年轻的基金经理外,具有较长从业时间和任职时间,并积累了较为丰富的经验的基金经理较易取得更好的收益。而徐明东等[12]则通过研究发现从业时间以及任职时间较长的基金经理业绩反而较差,认为造成这一现象的原因是从业时间和任职时间较长的基金经理在思想上可能较为保守,在投资决策时会更加谨慎。

从以上文献中可以看出,基金经理的个人特征会对其投资风格和决策产生影响,同时也会对基金持有人需求的满足程度产生影响。

2 研究假设与理论模型

2.1 研究假设

2.1.1 持基激励对基金业绩的影响

Jensen等[13]提出了利益趋同理论,他们认为企业的高级管理人员在持有企业的小部分股权后会使企业的代理成本降低,通过股权激励使企业的高管与企业的股东的利益变得一致。而国内的学者潘颖[14]则指出,上市公司的股权激励与企业的业绩之间存在着正相关的关系。汪昌云、孙艳梅等[15]进一步发现,高管所持公司股票的比例越高,能有效降低公司高管与公司股东之间的信息不对称性。

然而,由于目前受到基金行业体制法规和市场等因素的制约,基金管理人员的股权激励进展缓慢,较难得到实施。而与之对应的则是推出了类似于股权激励的基金管理人员持基激励的激励方式,而持基激励也由于没有过多的法律法规的限制,得到了较为普遍的实施。

Evans[16]发现,基金管理人员持基能够在一定程度上减少基金的代理成本和资金的周转情况。Cremers等[17]认为,基金管理人员持基能让基金管理人与基金投资者的利益保持一致。然而也有一些研究人员并不认同上述观点。Kumlin等[18]通过研究芬兰的基金发现,基金经理的持基行为与其管理的基金业绩并不相关。

目前国内已有部分学者对持基激励进行了一定的研究,奚庆[19]从理论研究出发认为基金管理人的持基行为能够让基金管理人关注基金持有人的利益,而曹兴等[20]则通过建立模型证明了基金经理购买自己所管理的基金产品能够有效降低基金的风险。

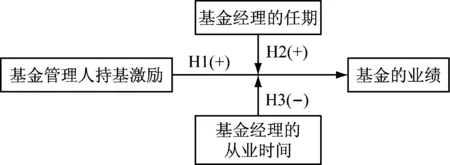

在以上这些国内外学者的分析的基础上,本研究提出相关假设:

H1 基金管理人持基对基金业绩有影响,且持基比例越高,基金的业绩也将越好。

2.1.2 基金经理个人特征对持基激励的调节作用

目前,我国的基金经理在整个基金的运作管理过程中有着十分重要的影响,他们通常会拥有最终的决策权,可以说基金经理在相关基金的管理人中占有十分重要的地位。因此,基金管理人在受到持基激励的刺激时,不同的基金经理个人特征会对持基激励的效果产生不同程度的影响。本研究将从基金经理的任期、从业时间等角度进行探讨。

(1) 任期。任期指的是基金经理自开始管理现有基金产品以来的时间。Israelsen[21]对1992~1996年间一直存续的223只基金的特征进行了较为深入的研究,他发现任职期长的基金经理所管理的基金周转率普遍较低。周转率低是指基金经理买卖股票的频率较低,更为重视长期的决策。任期较长的基金经理有着更为丰富的经验和稳健的投资风格,并且任期较长的基金经理对于所属基金和团队更有归属感,结合得更为紧密,更有责任和担当,更愿意为基金业绩的提升做出自己的贡献。基金管理人的持基能够激励他们努力工作,提升基金的业绩。因此,我们可以提出相关假设:

H2 基金经理的任期对持基激励与基金业绩的关系具有正向的调节作用。

(2) 从业时间。从业时间并不等同于基金经理的任期,它是指基金经理自开始进入证券基金行业,并从事行业分析员、交易员等工作以来的时间。由于我国基金经理的离职率普遍较高,大多数从业时间长的基金经理会管理过不同的基金,任期反而不一定长。国内学者徐明东等[22]认为,从业时间较长的基金经理投资风格偏向保守,不如新基金经理积极进取。并且由于从业时间较长的基金经理都已在行业中有了一定的地位,打下了较为扎实的基础,相比从业时间短的基金经理,他们会更有风险意识,更加重视控制基金的风险,因此受到持基激励的影响会较小。

结合以上分析,可以得出相关假设:

H3 基金经理的从业时间对持基激励与基金业绩的关系具有负向的调节作用。

以上的理论假设可以归纳总结为如图1的模型:

图1 持基激励与基金业绩——基金经理个人特征的调节效应研究模型

3 研究方法与数据分析

3.1 变量设定

(1) 自变量。本研究以基金管理人持基情况作为自变量。证监会要求基金公司在年报和半年报中披露基金管理人持有所属公司发行和管理的基金的份额和比例。由于不同基金的规模有着较大的差别,故采用基金管理人份额作为变量并不适合。基于此本研究选取了基金管理人持有所管理基金的份额占该基金的比例作为衡量基金管理人持基的指标。

(2) 因变量。本研究以基金的业绩作为因变量。目前,基金管理人业绩的比较指标可以分为两个大类。第1种是采用基金收益与参考的基准业绩(benchmark)进行比较,可以体现基金在同类基金中的相对业绩。第2种是采用经过风险调整后的基金业绩指标,如Sharp指数、Jersen指数。本研究采用了衡量单位风险基金净值增长率超过无风险收益率的程度的Sharp指数作为衡量基金管理人业绩的指标。

(3) 调节变量。本研究以基金经理的个人特征作为调节变量,基金经理的个人特征包括任职时间、从业时间等。如果一个基金有多个基金经理,则基金经理的个人特征取平均值。

(4) 控制变量。通过对现有文献的研究,本文发现除了基金管理人持基情况对基金业绩会产生影响外,基金的规模(基金资产净值取自然对数)、Beta值、基金的成立时间(Age)都有可能对基金的业绩产生影响,因此将这几个变量列为控制变量引入模型中。

3.2 样本选取

本研究主要针对的是我国金融市场上的公募基金中的股票型基金,研究的样本数据中基金业绩、基金管理人持基情况主要通过Wind数据库收集,而基金管理人的背景特征则主要通过基金的年报、基金官网的相关数据等手工查询。

本研究选取2015年下半年普通股票型公募基金作为研究样本,在初始研究样本的基础上剔除了① 成立时间晚于2015年7月1日的;② 基金经理个人特征数据披露不完整的;③ 在2015年下半年有基金经理更换的;④ 基金管理人持基数据披露不完整的基金公司。

通过对样本的筛选,本研究最终得到了65组有效数据。

3.3 数据分析

本研究以基金经理的个人特征作为调节变量,研究基金管理人持基情况与基金业绩之间的关系,利用SPSS18软件对数据进行了较为深入的分析。本研究采用的分析方法包括描述性统计分析、相关分析、多元线性回归分析等数据分析方法。

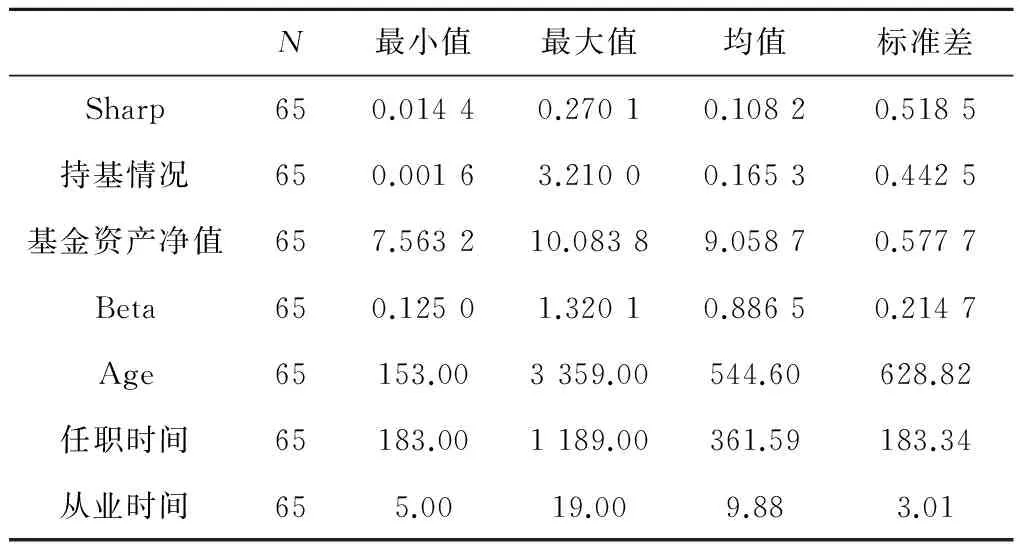

(1) 描述性统计分析。描述性统计分析见表1,反映基金管理人业绩的指标为Sharp指数,其均值为0.108 2,标准差为0.518 5。解释变量中基金管理人持基情况的均值为0.165 3%,控制变量中基金资产净值、Beta、基金成立时间的均值为9.058 7,0.886 5,544.60。调节变量中基金经理的任职时间平均值为361.59,从业时间平均值为3.018 0。

从表1中可以看出,基金管理人的持基比例不算低,但不同基金管理人持基的水平还是有较为明显的差异,基金管理人持基比例最大值和最小值之间相差了3.218 4%,差距还是较为明显的。此外,可以看出公募股票型基金经理从事管理现有基金的任职时间普遍较短,平均任职时间只有361.59天,还不满1年。导致这一现象的原因是2014年下半年到2015年上半年的牛市中公募基金经理“奔私潮”,大批的公募基金经理的离职,导致了基金经理普遍任期较短的现象。并且,目前基金管理公司大多倾向于对表现不太好的基金经理进行替换,这也对基金经理任期造成了一定的影响。基金经理的证券从业时间的平均值为9~10年,最短的为5年,最长的为19年。这说明要成为基金经理需要较长的时间积累,但与证券市场较为成熟的国家相比,我国的基金经理从业时间还是较短。根据DavidR.Gallagher 2001年的一项研究,澳大利亚的基金经理平均从业时间已达到16年,可以说我国基金经理的从业时间和发达国家相比还有一定的差距,这也可能跟我国资本市场起步较晚有关。

表1 相关变量的描述性统计分析

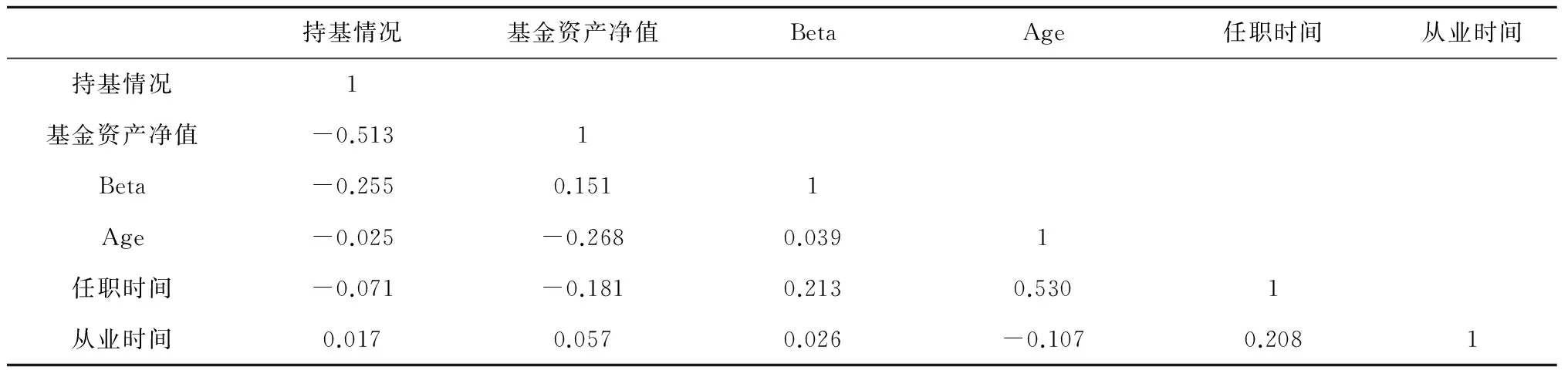

(2) 相关分析。对自变量、控制变量和调节变量进行相关性检验,得出的结果如表2所示。

表2 相关性检验

从SPSS软件的结果可知变量间的相关系数较小,变量间最大的相关系数为0.53。因此,认为所见模型和假设中的自变量、控制变量和调节变量之间不存在严重的共线性问题,可以进行下一步的实证性分析。

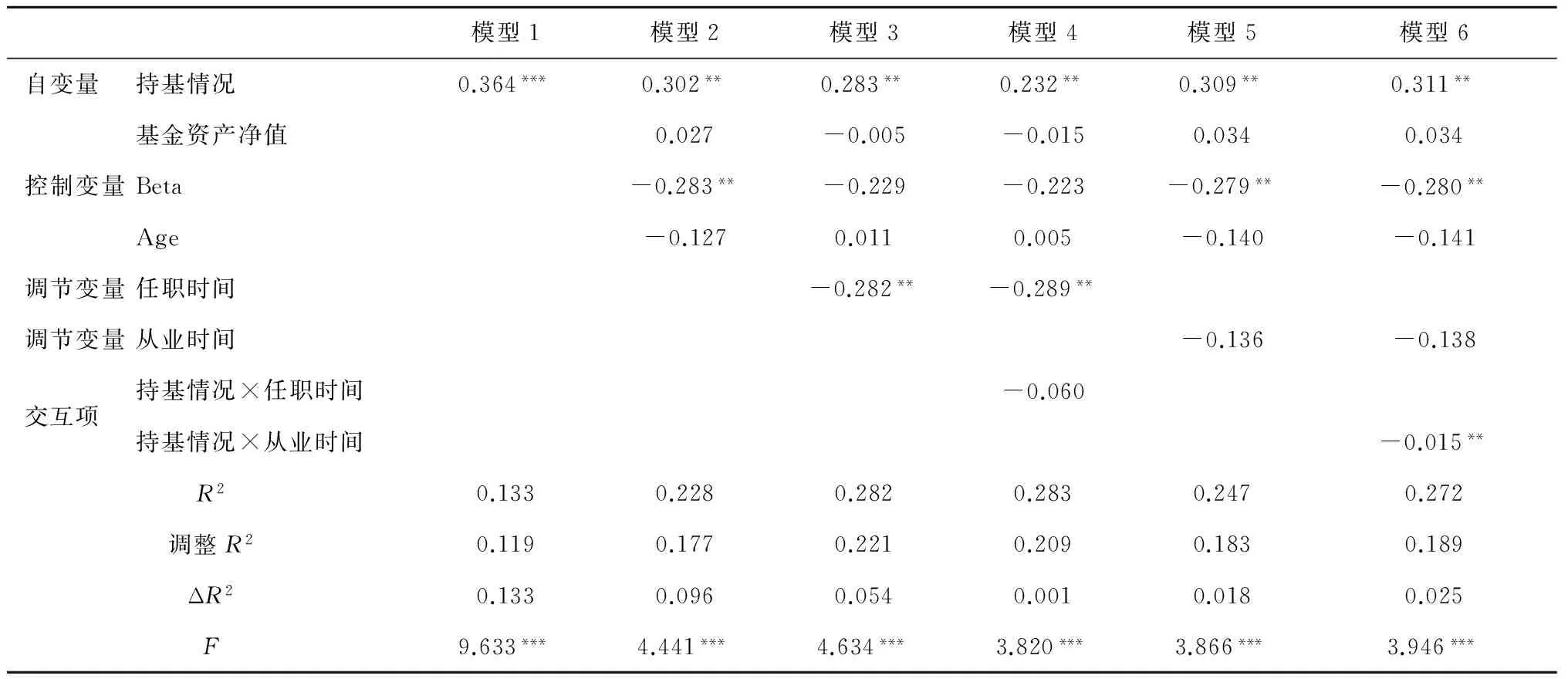

(3) 回归分析。为了验证本研究所提出的假设,运用SPSS18层次回归方法进行假设检验,将自变量持基情况,控制变量基金资产净值、Beta、Age,调节变量任职时间、从业时间以及交互项(持基情况×任职时间、持基情况×从业时间)放入相应的模型中,统计软件分析所得结果如表3所示。

表3 层次回归分析

注:*p<0.1,**p<0.05,***p<0.01

通过模型1和模型2可知,在模型1没有控制变量时,管理人持基情况对基金的业绩的系数为正,并且在0.01的置信水平上显著;在模型2中则在自变量的基础上加入控制变量基金资产净值、Beta、Age后,基金管理人持基情况对基金的业绩的系数依然为正,并且在0.05的置信水平上显著。因此,证明了假设1。

模型3是在模型2的基础上加入了调节变量基金经理任职时间,检验结果表明基金管理人持基情况和基金经理任职时间在0.05的置信水平上都显著。基金管理人持基情况的系数为正,基金经理任职时间的系数为负。而模型4是在模型3的基础上增加了交互项(持基情况×任职时间),其系数为负,但并不显著。这表明基金管理人持基情况与基金经理任职时间都会对基金的业绩产生影响,其中基金经理任职时间与基金业绩的系数为负,但基金经理任职时间对于基金管理人持基情况与基金业绩的关系上没有调节作用,否定了假设2。

模型4是在模型2的基础上加入了调节变量基金经理从业时间,检验结果表明基金管理人持基在0.05的置信水平上显著,从业时间不显著。而模型5则是在模型4的基础上加入了交互项(持基情况×从业时间),模型检验表明基金管理人持基和交互项在0.05的置信水平上显著,且交互项的系数为负。因此,基金经理从业时间对于基金管理人持基情况与基金业绩之间的关系具有负向的调节作用,因此证明了假设3。

4 研究结论与展望

4.1 主要研究结论

本研究较为深入地探究了基金管理人持基与基金业绩之间的关系,并且也对基金经理个人特征的调节作用进行了验证。通过运用统计软件进行数据分析后得到了以下的结论:

(1) 基金管理人持基对于基金的业绩具有正向的影响关系,基金管理人持有所管理基金的比例越高,他们与基金持有人的利益会更加一致,对于基金的运营管理就会付出更多的努力,降低基金的风险,提升基金的业绩。

(2) 基金经理的任期对于基金管理人持基与基金的业绩之间没有调节作用,但基金经理的任期对基金业绩有负向的影响作用。该结论不支持原先的研究假设,通过查阅相关文献,发现这一结论与已有的一些研究结果也有不同。Golec[23]通过对1988~1990年的530只共同基金分析得出基金经理的任期较长,所管理的基金的业绩表现会越好。而本研究所得出的结论却与之相反,通过研究发现Golec所选取的1988~1990年美国的证券市场处于稳定上涨阶段,而本研究所取的时间段2015年下半年是中国证券市场波动较大、处于熊市的时期。而任期较长的基金经理倾向于维持原先的投资风格,但由于市场的快速变化,可能原先的投资风格已不再适用于此时的市场环境。相反,任期较短的基金经理则往往会根据当前形势来选择相应的投资风格和选股策略,因此更容易取得更好的投资收益。这也印证了吴琦[24]的研究,他对2006~2008年基金经理个人特征和基金业绩关系进行了探究,发现在2008年的熊市中基金经理任期越长,业绩反而不好。

(3) 基金经理的从业时间对于基金管理人持基与基金的业绩之间具有负向的调节作用。目前由于证监会的有关规定,基金管理人持基激励与股权激励相比还是更偏向短期激励,限售期较短,基金经理的从业时间越长,其投资风格就会越趋于保守,更为重视风险控制,减少基金的大幅波动。因此,基金经理从业时间越长,基金管理人持基激励对于基金业绩的正向影响减弱。

4.2 建议

本研究通过实证分析所得的结论为实践提供了以下的一些启示:

(1) 对于监管部门来说,要加强基金管理人员持基的政策指导,科学设计相关机制。本文通过实证研究发现基金管理人持基激励对于基金的业绩具有正向的作用,持基激励计划在一定程度上起到了预期的作用。而证监会自2007年起就开始鼓励基金从业人员购买所管理的基金,但是持基激励计划开展至今依然存在着一些问题。首先通过统计分析发现,基金管理人的持基份额占基金的总份额的比例还并不高,其次因为相关政策法规的规定所限,基金管理人持基的期限也较短,并且由于有一部分基金管理人员可能是由于公司硬性规定,而不是自愿去参与持基激励计划,使得有些基金管理人员在持基计划一到期就会选择赎回该部分基金份额。这就使得持基计划难以取得预想的效果,基金管理人员与基金持有人之间的利益不能趋于一致。

因此,为了解决这些存在的问题,监管部门可以加强政策引导并且规范相关法律法规,适当提高持基激励计划的期限,并且关注基金从业人员的持基比例,对于实施持基计划进展缓慢或者管理人员持基比例普遍较低的基金公司和个人加强监管和教育,鼓励基金管理人员适当提高持基的比例。并且在持基激励的基础上逐步丰富基金管理人员的激励方式,采用多种手段调动基金管理人员的积极性,进而达到提高基金业绩的目的。

(2) 对于投资者和基金持有人来说,如果要想获得较好的投资收益,不仅要有相关的金融知识,还需要对基金产品背后的管理人员进行一定的研究。通过选择基金管理人员持基激励实行比较好、持基比例较高的基金产品,基金持有人更有可能取得好的投资回报。此外,还要对基金经理的个人特征有一定的了解,基金经理的个人特征对于其投资风格以及受到持基激励影响的大小都会产生一定的影响。并且在不同的市场环境下,基金经理的个人特征也会对基金的业绩情况产生不同的影响。因此,投资者在选择基金产品时,需要进行综合考虑,深入研究才有可能取得更好的收益。

[1] JENSEN M C, MECKLING W H. Theory of the firm: managerial behavior, agency costs, and ownership structure[J]. Journal of Financial Economics, 1976, 3(4):305-360.

[2] ADOLF B, GARDINER M. The modern corporation and private property[M]. New York:McMillan, 1932.

[3] ROSS S. The economic theory of agency: The principal’s problem[J].American Economic Review,1973(63).

[4] COHEN S I, LAURA T. STARKS. Estimation risk and incentive contracts for portfolio managers[J]. Management Science,1988,34(9):1067-1079.

[5] 冯军.证券投资基金管理公司的双重委托代理关系及内部治理研究[J]. 当代经济科学, 2006(3).

[6] 刘聪,刘岩,刘伟丽. 证券投资基金的委托代理分析[J]. 科技与管理,2003(5):82-84.

[7] LAZER,ROSEN,MALCOMSON. Incentives and risk taking in hedge funds [J]. The Swiss Banking Institute, 1983(25):28-30.

[8] FAMA E F. Agency problems and the theory of the firm[J]. The Journal of Political Economy, 1980,88(2): 288-307.

[9] ARORA N, OU-YANG H. Explicit and implicit incentives in a delegated portfolio management problem: theory and evidence[R].Workingpaper, 2001.

[10] 肖继辉,罗彩球,彭文平. 基金经理个人特征与投资能力研究[J]. 商业研究,2012(3):139-150.

[11] 李豫湘,程剑,彭聪. 基金经理个人特性对基金业绩影响的研究[J]. 价值工程,2006(12):151-155.

[12] 徐明东,黎捷. 我国基金经理人特征与业绩的关系分析[J].世界经济情况,2005(9):24-27+5.

[13] JENSEN M C, MECKLING W H. Theory of the firm: managerial behavior, agency costs and ownership structure[J]. Journal of financial economics, 1976, 3(4): 305-360.

[14] 潘颖. 上市公司高管股权激励与公司业绩关系的实证研究[D]. 西安:西北大学, 2007.

[15] 汪昌云, 孙艳梅. 代理冲突,公司治理和上市公司财务欺诈的研究[J]. 管理世界, 2010 (7): 130-143.

[16] EVANS A L. Portfolio manager ownership and mutual fund performance[J]. Financial Management, 2008, 37(3): 513-534.

[17] CREMERS M, DRIESSEN J, MAENHOUT P, et al. Does skin in the game matter? Director incentives and governance in the mutual fund industry[J]. Journal of Financial and Quantitative Analysis, 2009, 44(6): 1345-1373.

[18] KUMLIN L, PUTTONEN V. Does portfolio manager ownership affect fund performance? Finnish evidence[J]. Finnish Journal of Business Economics, 2009, 58(2): 95-111.

[19] 奚庆. 基金管理公司经营层持基激励的选择与完善[J]. 商业研究, 2011 (8): 78-82.

[20] 曹兴,杨春,白雪,等. 持基激励对基金经理投资行为的影响分析[J]. 重庆大学学报(社会科学版), 2012, 18(1): 36-41.

[21] ISRAELSEN C L. Characteristics of winning mutual funds[J]. Journal of Financial Planning-Denver, 1998(11): 78-87.

[22] 徐明东,黎捷. 我国基金经理人特征与业绩的关系分析[J].世界经济情况,2005(9):24-27+5.

[23] GOLEC J H. The effects of mutual fund managers' characteristics on their portfolio performance, risk and fees[J]. Financial Services Review, 1996, 5(2): 133-147.

[24] 吴琦. 基金经理个人特征与基金业绩的关系[D].杭州: 浙江大学, 2010.

Fund Manager Ownership and Fund Performance-Moderating Effect of Portfolio Managers’ Personal Characteristics

YANYijun,TANGShizhang

(Antai College of Economics & Management, Shanghai Jiao Tong University, Shanghai 20030, China)

In order to study the relationship among ownership incentive, portfolio managers’ personal characteristics and fund performance, this paper collects data of public offering fund in the second half year of 2015. Use SPSS to analyze the related data. This paper has found that managerial ownership has positive effect on fund performance. The career experience of portfolio manager has negative moderating effect on the relationship between managerial ownership and fund performance. The moderating effect of the tenure of portfolio manager isn’t obvious. However, the tenure of portfolio manager has negative effect on fund performance. Therefore this paper provides advices to both supervision department and investors.

fund manager; managerial ownership incentive; portfolio managers’ personal characteristics; moderating effect

2016-12-08

严怡君(1993-),男,上海人,硕士研究生,研究方向:企业管理。E-mail: 2279857481@qq.com 汤石章,副教授,研究方向:企业管理。

1005-9679(2017)04-0001-08

F 830.91

A