中国居民正规金融借贷可得性的影响因素研究

——基于CHFS的城乡比较分析

2017-09-03邰伦腾周世军

邰伦腾,周世军

(安徽工业大学 商学院,安徽 马鞍山 243032)

中国居民正规金融借贷可得性的影响因素研究

——基于CHFS的城乡比较分析

邰伦腾,周世军

(安徽工业大学 商学院,安徽 马鞍山 243032)

运用2011年中国家庭金融调查数据,建立Logit模型和中介效应模型,分别研究农村和城镇居民正规金融借贷可得性影响因素及中介效应。结果表明:就业质量、风险偏好、本地治安状况、工作职务显著影响农村居民正规金融借贷可得性;而去年收入水平、年龄、文化程度、政治面貌、民族显著影城镇居民正规金融借贷可得性。

正规金融借贷可得性;就业质量;风险偏好;中介效应

一、引 言

改革开放以来,我国经济快速发展,经济水平有了极大提高。与此同时,金融体系不断完善,但金融资源在我国城、乡之间出现了严重的分配不均衡现象,表现为大量资金流向城镇金融市场,农村居民难以获得金融借贷,面临更大金融约束[1]。2014年中国家庭金融调查系列报告表明,城镇正规金融借贷可得性水平为65.9%,农村为23.0%,存在较大差距。因此,基于城、乡比较视角,研究农村和城镇居民正规借贷可得性的影响因素,对提高居民正规借贷可得性具有重要意义。

目前,有关居民正规借贷可得性影响因素的研究主要集中于农村居民,涉及家庭特征、风险偏好、金融环境、社会网络、贷款用途、利率、离金融网点距离、对借贷政策认知状况、信誉水平、居住地等因素,而少有文献研究城乡居民正规借贷可得性影响因素的异质性。例如,贺莎莎利用湖南省花岩溪村81户农户的问卷调查数据,研究发现,社会地位、工资性收入、家庭规模等变量显著影响农户借贷行为。褚保金等研究表明,耕地面积、房产、收入水平显著促进正规借贷可得性。魏燕娜基于Probit模型和Tobit 模型对江西和湖北的农户进行了调查分析,结果表明,金融意识、风险偏好显著促进其正规借贷可得性。另外,有学者研究发现就业不稳定的群体,更愿创业,创业最大的制约因素是资金借贷困难[2-23]。然而,国内外学者对就业质量影响居民正规借贷可得性的研究还不充分。

本文借鉴现有文献研究思路,基于城、乡比较视角,采用logit回归分析的计量方法,实证研究城乡居民正规金融借贷可得性的影响因素及其异质性,进一步提出并检验风险偏好对就业质量影响农村居民正规金融借贷可得性的中介效应,丰富相关研究内容。同时,使用具有全国代表型的覆盖城乡地区的大型调査数据(CHFS),这种大样本的实证分析结果更有利于对城乡居民正规金融借贷可得性的影响因素及其异质性的研究。

二、数据选取与描述

为研究居民正规金融借贷可得性的影响因素,本文使用2011年“中国家庭金融调查”(CHFS)数据,提取18至75周岁受访者家庭数据。在数据清理过程中,删除重要信息缺失家庭样本,并通过调查问卷“您家没申请的原因是什么?”这一问题进行筛选,剔除有借贷需求,但没有申请贷款的居民样本,同时筛选出家庭户主数据作为样本,最终得到3207个样本。围绕研究目标,选取相关实证研究变量,说明如下:

正规金融借贷。用“是否有银行贷款”作为虚拟变量衡量有无正规金融借贷,判断方法相对准确,有定义为“1”,无定义为“0”,样本中有320家庭有正规金融借贷。

就业质量。选取“公积金和养老保险金总额自然对数值”作为就业质量代理变量,研究就业质量对居民正规金融借贷可得性的影响[24]。

风险偏好。CHFS问卷通过斯科特五级量表调查居民风险偏好状况,本文将量表选项分别赋值为1、2、3、4、5。赋值越低,越偏好风险。

信用水平。选取选取教育负债、信用卡欠费总额、其他负债总额之和,作为农村和城镇居民信用水平的代理变量。

控制变量。以反映家庭和户主特征的变量为特征变量,包括性别、年龄、民族、文化程度、工作职务、本市户口、去年收入、经济预期、本地治安状况、家庭资产、家庭成员数。

表1给出了相关变量的统计性描述。可以看出,农村居民正规金融借贷的比例为26%,城镇居民的比例为39%,城镇居民占比要明显高于农村居民。就业质量方面,农村居民的

“五险一金”总额为717.15元,城镇居民为1 026.35元,城镇居民就业质量更好。此外,相比城镇居民,农村居民风险偏好均值更高,受教育程度更低,年龄更大,党员身份占比更少,工资收入更低。

三、实证分析

(一)计量模型建立

由于被解释变量正规金融借贷可得性是一个二值虚拟变量,采用Logit模型对影响正规金融借贷可得性的因素进行实证考察,实证模型基本形式如下:

(1)

(1)式中,Pi为第i个居民贷款可得性的概率,yi表示第i个居民是否有贷款需求,Xi为解释变量,β1是常数项,β2是解释变量的系数,i=1,2…,n。

(二) 回归结果分析

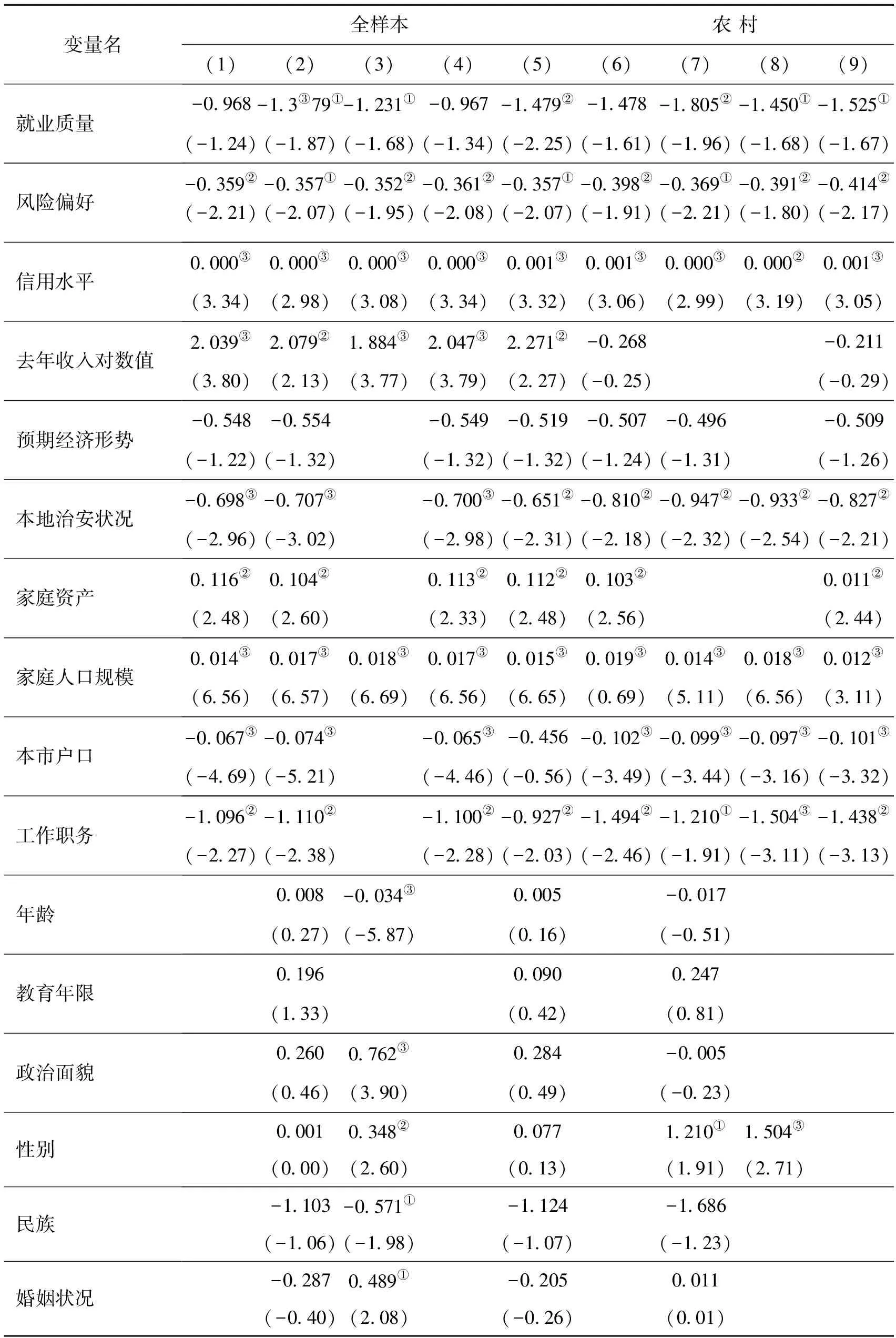

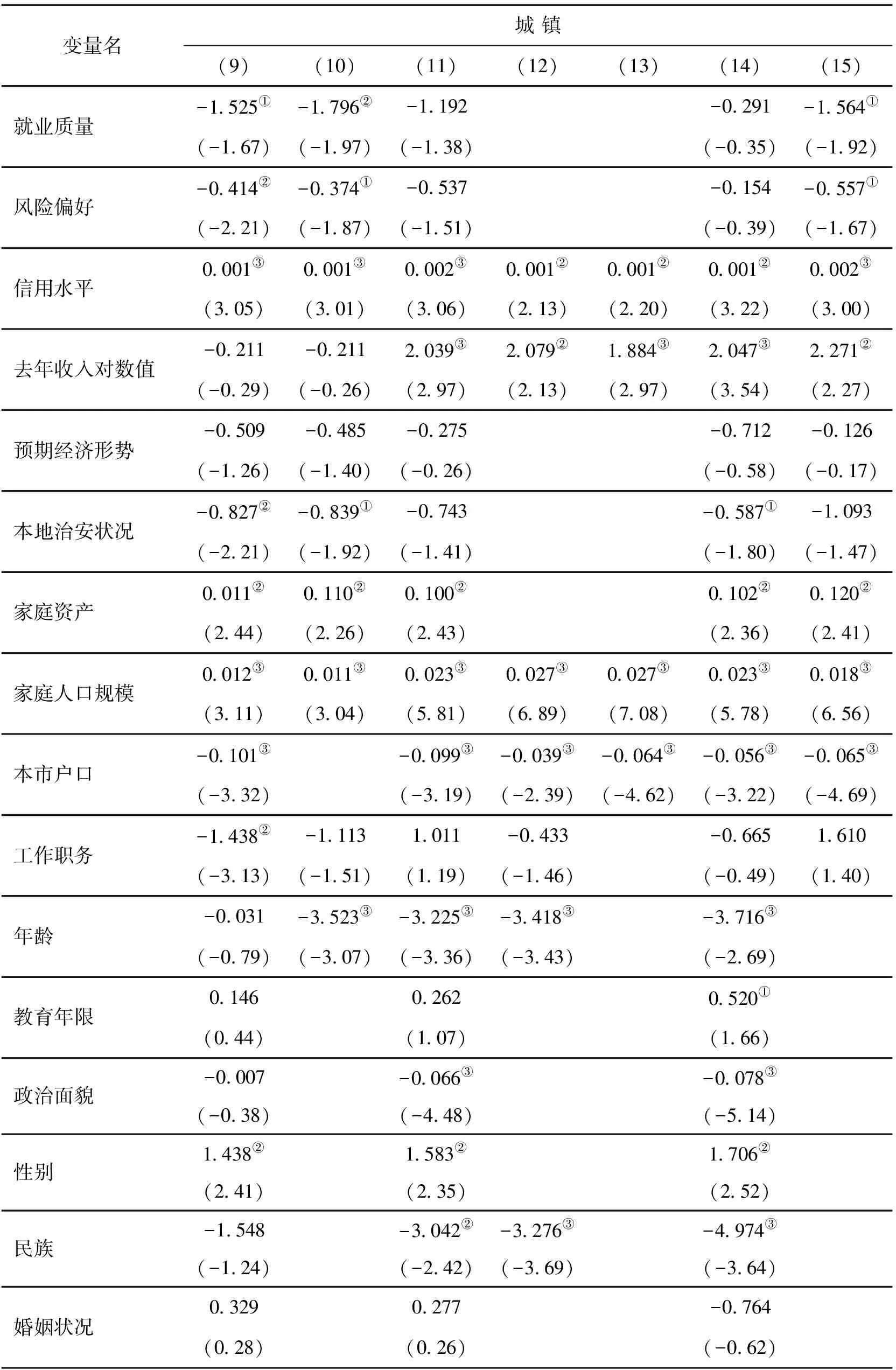

为考察城乡居民正规金融借贷可得性的影响因素及其异质性,本文将全样本分为农村和城镇居民分别进行回归,具体估计结果见表2。表2中的模型(1)至(5)、(6)至(10)以及(11)至(15)分别以城乡全样本、农村样本以及城镇样本进行选元回归(stepwise)分析。表2给出了城乡居民正规金融借贷可得性的影响因素的实证结果。从前五列结果中发现,就业质量对居民正规金融借贷可得性有显著负向作用,说明就业质量越好的居民,其正规金融借贷可得性越低;风险偏好对居民正规借贷选择有显著正向作用。在控制变量方面,信用水平、去年收入水平、政治面貌及家庭人口规模对居民正规金融借贷可得性均具有显著正向影响;本地治安状况、工作职务及本地户口与正规金融借贷可得性之间存在显著负向关系。

接着考察城乡居民正规金融借贷可得性影响因素的异质性。从表2中第(6)至第(10)列以农村分样本的实证结果发现:就业质量对农村居民正规金融借贷可得性有显著抑制作用。第(11)至第(15)列以城镇分样本的实证结果表明,就业质量同样抑制城镇居民正规金融借贷可得性,但估计值不显著。其原因可能为:农村居民一般比较保守,一份好工作对农村居民来说更是来之不易的,故越不想放弃现有的好工作,其就业质量与正规金融借贷可得性有直接关系;较农村居民,城镇居民一般思想较开放,视野较开阔,其就业质量对正规借贷可得性的影响不显著。另外,风险偏好对农村居民正规金融借贷可得性有显著负向影响,对城镇居民的影响不显著。信用水平对城乡居民正规金融借贷可得性都有显著的正向影响。

在控制变量方面,收入对农村居民正规金融借贷可得性有负向影响,且结果不显著;而收入对城镇居民正规金融借贷可得性有显著的正向影响。户主年龄对城乡居民正规金融借贷可得性具有负向影响,这可能是由于户主年龄越大,其进取心弱化,且脉资源更广泛,使其在需要资金时更倾向民间借贷。户主性别对城乡居民正规金融借贷可得性具有显著的正向影响,这是因为男主外、女主内的分工模式依然普遍存在,相对女性而言,男性居民具有较强的开拓创业能力,对金融借贷政策的认知水平普遍高于女性,对借贷需求具有更清晰的思维判断。

表1 变量描述性统计

表2 城乡居民正规金融借贷可得性影响因素的实证结果

注:(1)括号里报告值是t统计量;(2)③、②、①、分别表示在1%、5%、10%的水平上显著。

续表2 城乡居民正规金融借贷可得性影响因素的实证结果

注:(1)括号里报告值是t统计量;(2)③、②、①分别表示在1%、5%、10%的水平上显著。

四、就业质量影响城乡居民正规金融借贷行为的作用机制:风险偏好

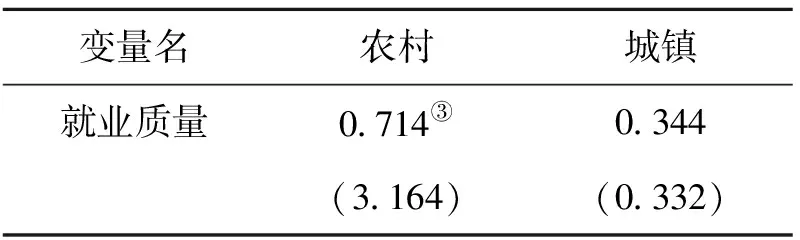

前文实证研究表明,就业质量对农村居民正规金融借贷可得性具有显著负向影响。进一步研究的问题是,就业质量是如何影响农村居民正规金融借贷可得性?其具体作用机制是什么?在中国,就业质量越高,居民越安于现状,更不偏好风险。为此,本文提出假设:就业质量削减居民正规金融借贷可得性的作用机制之一是风险偏好。由表3可知,农村居民就业质量与风险偏好存在显著负相关关系,即就业质量状况相对较差,居民越偏好风险。相比之下,城镇居民就业质量对风险偏好的影响不显著,这就说明就业质量对城镇居民的影响并没受到风险偏好的影响。为验证上述假设,本文构建了中介效应模型。

表3 就业质量与风险偏好的相关性

变量名农村城镇就业质量0 714③0 344(3 164)(0 332)

注: (1)括号里报告值是t统计量;(2)③、②、①

分别表示在1%、5%、10%的水平上显著。

(一)中介效应模型的构建

上述分析表明,就业质量是通过影响农村居民的风险偏好,进而影响农村居民正规金融借贷可得性。因此,在本文中,居民正规金融借贷可得性为被解释变量,风险偏好为中介变量,就业质量为解释变量。为验证三者关系,参照Baron和 Kenny(1986)[25]的方法建立如下中介效应模型:

Loani=a0+a1workstatusi+a2X1i+ε1i,

(2)

riski=b0+b1workstatusi+b2X2i+ε2i,

(3)

Loani=c0+c1workstatusi+c2riski+c3X3i+ε3i.

(4)

其中:i代表城乡居民,X1i、X2iX3i为控制变量(性别、年龄、教育年限等)、ε1i、ε2i和ε3i为随机扰动项且服从均值为零、方差有限的正态分布。式(2)表示就业质量(workstatus)对正规金融借贷可得性(loan)影响的总效应,系数a1衡量总效应的大小;式(3)表示就业质量(workstatus)对风险偏好(risk)影响的效应;式(4)中c1衡量的是就业质量对正规金融借贷可得性的直接效应。如果将式(3)带入(4)中得:

Loani=(c0+c2b0)+(c1+c2b1)workstatusi+b2c2X2i+c3X3i+ε4i.

(5)

其中,系数c2b1度量的是中介效应,即就业质量通过风险偏好影响居民正规金融借贷可得性的程度。

(二)估计结果与分析

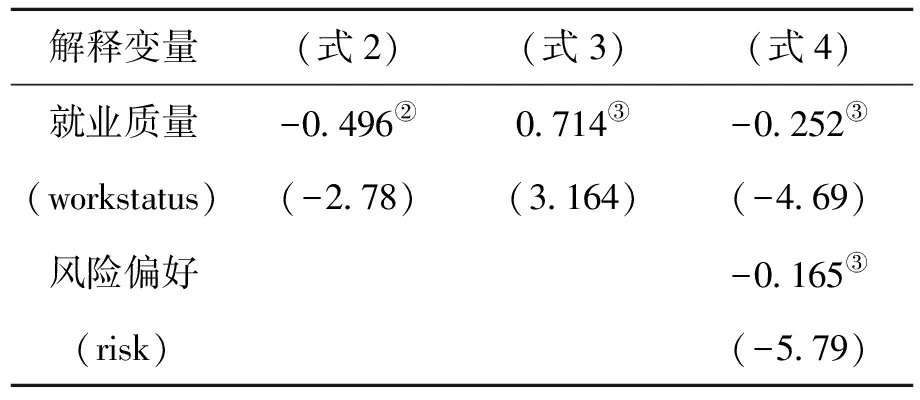

表4 中介效应模型估计结果

注: (1)括号里报告值是t统计量;(2)③、②、①分

别表示在1%、5%、10%的水平上显著。

由表4中式(2)与式(3)可知,就业质量的估计系数分别为-0.496与0.714,说明就业质量对农村居民正规金融借贷可得性有负向影响,就业质量越高,正规金融借贷可得性越低,这与前文结论相吻合。此外,式(3)与式(4)中风险偏好的估计系数也充分证实了风险偏好确实对农村居民正规金融借贷可得性有负向影响。根据式(5)可计算出,就业质量影响农村居民正规金融借贷可得性的中介效应为c2b1为-0.117 8。

(三)中介效应检验

温忠麟等根据Baron & Kenny以及Judd & Kenny的研究[26-27],提出了一个中介效应检验程序,该程序比单一的检验方法要好。按照该程序,本文进行了检验,结果表明,系数a1、b1和c2的t值均在5%和1%的水平上显著,风险偏好作为中介变量是显著的。在此基础上,系数c1的 t值也在1%的水平上显著,故中介效应显著,即就业质量的影响部分是通过风险偏好来实现,中介效应占总效应的比例为24.9%。

五、研究结论和政策建议

本文运用中国家庭微观调査数据,实证分析了城乡居民正规金融借贷可得性的影响因素及其异质性。结果表明,就业质量、风险偏好、本地治安状况、工作职务显著影响农村居民正规金融借贷可得性;而去年收入水平、年龄、文化程度、政治面貌、民族显著影城镇居民正规金融借贷可得性;信用水平、家庭人口规模对城乡居民都有显著影响。进一步研究发现,对于农村居民而言,就业质量是通过影响居民的风险偏好间接作用于居民正规金融借贷可得性,即就业质量会在一定程度上削弱的居民的风险偏好,进而降低了农村居民正规金融借贷可得性。而对于城镇居民来说,“就业质量——风险偏好——正规金融借贷可得性”的作用机制并不成立。

基于以上结论,为提高城乡居民正规金融借贷可得性,本文提出以下政策建议:

风险偏好显著促进农居民正规金融借贷可得性,可通过提升农户的风险承担能力,增加其融资渠道,提高农村居民正规金融借贷可得性。具体措施有:第一,通过对农村居民进行风险教育,使其深入了解所面临的风险,进而提高风险管理能力。第二,加强农业技术推广,削弱信息不对称的程度,有助于减少农村居民在农业生产上面临的风险。

去年收入水平、信用水平显著促进城镇居民正规金融借贷可得性。因此,可通过多种渠道提高城镇居民收入,加快城镇信用体系建设进程,增强城镇居民诚信意识,以提高城镇居民正规金融借贷可得性。

[1]谢平,徐忠.公共财政、金融支农与农村金融改革——基于贵州省及其样本县的调查分析[J].经济研究,2006,(4):106-114.

[2]韩俊,罗丹,程郁.供给配给与需求压抑交互影响下的正规信贷约束:来自1874户农户金融需求行为考察[J].世界经济,2009,(5):73-82.

[3]周宗安.农户信贷需求的调查与评析:以山东省为例[J].金融研究,2010,(2):195-206.

[4]孔荣,Calum G Turvey,霍学喜.信任、内疚与农户借贷选择的实证分析——基于甘肃、河南、陕西三省的问卷调查[J].中国农村经济,2009,(11):50-59.

[5]秦建群,吕忠伟,秦建国.中国农户信贷需求及其影响因素分析——基于Logistic模型的实证研究[J].当代经济科学,2011,(5):27-33.

[6]胡枫,陈玉宇.社会网络与农户借贷行为——来自中国家庭动态跟踪调查(CFPS)的证据[J].金融研究,2012,(12):178-192.

[7]Beck T Berrak R, Felix K V, Neven T. Who gets the credit? And does it matter? Household vs. firm lending across countries[J]. The B E Journal of Macroeconomics, 2012,12(1): 1935-1690.

[8]颜莉娜.山西省农户借贷影响因素研究[D].南宁:广西大学,2012.

[9]张爱荣,宋洪远.贷款可得性影响因素研究——基于农户和村镇银行的视角[J]. 农村金融研究,2013,(3):64-69.

[10]黎翠梅,陈巧玲.传统农区农户借贷行为影响因素的实证分析——基于湖南省华容县和安乡县农户借贷行为的调查[J].农业技术经济,2007,(5):44-48.

[11]易小兰.农户正规借贷需求及其正规贷款可获性的影响因素分析[J].中国农村经济,2012,(2):56-63.

[12]Schoombee GA.credit demand and credit rationing in the informal Financial in Uganda [J]. South African Tournal of Economies,2004,(3):135-163.

[13]侯英,陈希敏. 声誉、借贷可得性、经济及个体特征与农户借贷行为——基于结构方程模型(SEM)的实证研究[J].农业技术经济,2014,(9):61-71.

[14]兰庆高,李岩,赵翠霞.农户生产经营性贷款需求及其影响因素[J].农村经济,2014,(2):45-49.

[15]贺莎莎.农户借贷行为及其影响因素分析——以湖南省花岩溪村为例[J].中国农村观察,2008,(1):39-50.

[16]褚保金,卢亚娟,张龙耀.农户不同类型借贷的需求影响因素实证研究——以江苏省泗洪县为例[J].江海学刊,2008,(3):58-62.

[17]魏燕娜.金融意识、风险偏好对于农民金融行为的影响[J].湖北行政学院学报,2016,(2):91-96.

[18]许承明,张建军.利率市场化影响农业信贷配置效率研究——基于信贷配给视角[J].金融研究,2012,(10):111-124.

[19]谭燕芝,罗午阳. 农户金融行为偏好与借贷行为——来自中国家庭追踪调查的证据[J]. 区域经济评论,2015,(5):96-103.

[20]任锋,杜海峰,刘玲睿.基于就业稳定性差异的农民工创业影响因素研究[J].人口学刊,2012,(2):80-88.

[21]刘唐宇.福建省农民工回乡创业的调查与思考[J].福建农林大学学报(哲学社会科学版),2009,(5):16-23.

[22]徐慧贤.鄂尔多斯民间借贷利率定价及社会运行机制分析[J].财经理论研究,2015,(1):70-78.

[23]斯琴塔娜.利率市场化攻坚与制度惯性影响下的商业银行压力、风险及对策[J].财经理论研究,2014,(5):83-88.

[24]程蹊,尹宁波.浅析农民工的就业质量与权益保护[J].农业经济,2003,(11):37-38.

[25]Baron R M,Kenny D A. The moderator-mediator variable distinction in social psychological research: Conceptual, strategic,and statistical considerations[J]. Journal of Personality and Social Psychology, 1986,(51): 1173-1182.

[26]温忠麟,张雷. 中介效应检验程序及其应用[J]. 心理学报,2004,(5):614-620.

[27]Judd C M, Kenny D A.Process analysis: Estimating mediation in treatment evaluations[J]. Evaluation Review, 1981, 5(5): 602-619.

[责任编辑:刘 炜]

2016-12-26

世界银行贷款项目“农民培训与就业”(AHHRSS-ZX01);安徽省哲学社会科学规划项目“收入倍增目标约束下缩小城乡收入不平等的理论与对策研究”(AHSKQ2014D47)

邰论腾,1992年生,男,安徽马鞍山人,安徽工业大学硕士生, 研究方向为银行信贷,(电子信箱) 1292203364@qq.com。周世军,男,副教授,博士,硕士生导师,研究方向为劳动经济学。

10.3969/j.issn.1672-5956.2017.04.014

F832.479

A

1672-5956(2017)04-0094-09