基于不可预测策略的物资采购价格管控模式分析

2017-08-24邹筱徐俊

邹筱+徐俊

摘 要:采用策略思维模式分析采购行为参与者的不同策略行为,利用零和博弈和利益共同体2种不可预测性的策略模型量化分析双方博弈的利润分配情况。从而为采购行为参与者指明最佳的合作模式,以达到利润最大化的目标。同时为博弈双方提出改善建议:一是采购方用招议标、竞争性谈判时应加强成本核算和随机中标以发挥采购策略的优势;二是采购方应加强与供应方的沟通,制定激励措施和沟通渠道,以鼓励供应方将降本措施及时反馈给采购方,共同开展采购物资的改进降本验证。

关键词:不可预测策略;采购价格;零和博弈;利益共同体

中图分类号:F25

文献标识码:A

doi:10.19311/j.cnki.1672-3198.2017.18.013

1 引言

随着经济全球化、国际贸易、互联网技术及国际物流的发展,使贸易壁垒打破,企业被卷入激烈的全球市场竞争中,销售利润空间被迅速压缩,各企业开始寻找新的利润增长点。有文献研究表明,节约1%的采购资金,相当于增加5%的销售额带来的经济效益。因此,物资采购被提升到企业成本控制的战略高度,其中采购价格管控又是物资采购的关键环节,它关系到物资采购的质量、成本、交期、服务等多方面,管控难度非常之大受企业界和学术界的高度关注。

在企业界关于采购价格管理研究主要从管理经验及信息化等方面开展。王东明(2014年)从采购经验角度分析了单一来源物资采购价格谈判的方案。谢亚静(2014年)分析了企业单一货源采购形成的原因及对采购价格的影响,制定了应对措施。张绍东等(2007年)研究了数据仓库技术在后勤装备采购价格决策方面的应用。史军(2012年)运用全过程管理思想探讨企业物资采购价格管理方法。

在学术界从分析方法及数学模型等方面对采购价格管理进行了研究。王贤斌等(2007年)采用模糊多目标规划模型,协调了成本、质量、交期目标间的冲突与模糊。李雨等(2010年)利用动态规划模型,分析实时价格数据确定采购价格。李寿安等(2006年)用偏最小二乘回归解决了样本少和驱动因子繁多的飞机采购价格预测。安智宇等(2013年)采用动态博弈模型,解决了需求不确定下工程项目物资采购价格决策。

上述文献均从采购价格本身及其影响因素进行数学建模和经验管理,而对采购行为参与者的策略行动关注较少。本文将采用策略思维分析采购行为的2方参与者的策略行动对采购价格管控的影响,针对采购方常用采购模式选择相应策略,规避固定模式而使采购方遭受损失而供应方超额获益。

2 采购方与供应方的策略行动分析

通常情况下,采购额占销售收入的比重为70%~80%,而采购物资的成本主要分布在三个方面(图1):供应商利润10%、设计决定的成本70%、供应商制造费用为20%,而供应商制造费用的70%由制造工艺决定的。

实际情况下,企业以盈利为目的,这就迫使供应方追求大于10%的利润,而采购方期望降低采购价格以节约采购成本。策略行动1,假如10%的利润空间是采购方与供应方的冲突焦点,利润大于10%供应方获益而小于10%采购方获益。而从成本角度分析,采购物资成本由3部分构成,如果将降价空间聚焦在另外2个影响因素,采购方的设计决定物资成本的70%,而供应方的制造工艺决定制造费用的70%。策略行动2,假如采购方与供应方作为利益共同体,将技术设计与工艺设计相结合以降低采购物资成本而共同获益。

假如双方在确定采购价格时,不考虑外界影响因素,即10%的利润随机倾斜于采购方与供应方。下面将具体分析上述2种不可预测性的策略行动中采购方与供应方的获益情况。

2.1 采购方与供应方的策略行动1

为了具体阐述双方的获益情况,设想采购方与供应方都站在己方角度就一项具体物资谈定了订货技术规范,那么该项物资的固有成本为10000元人民币,10%的利润为1000元人民币。

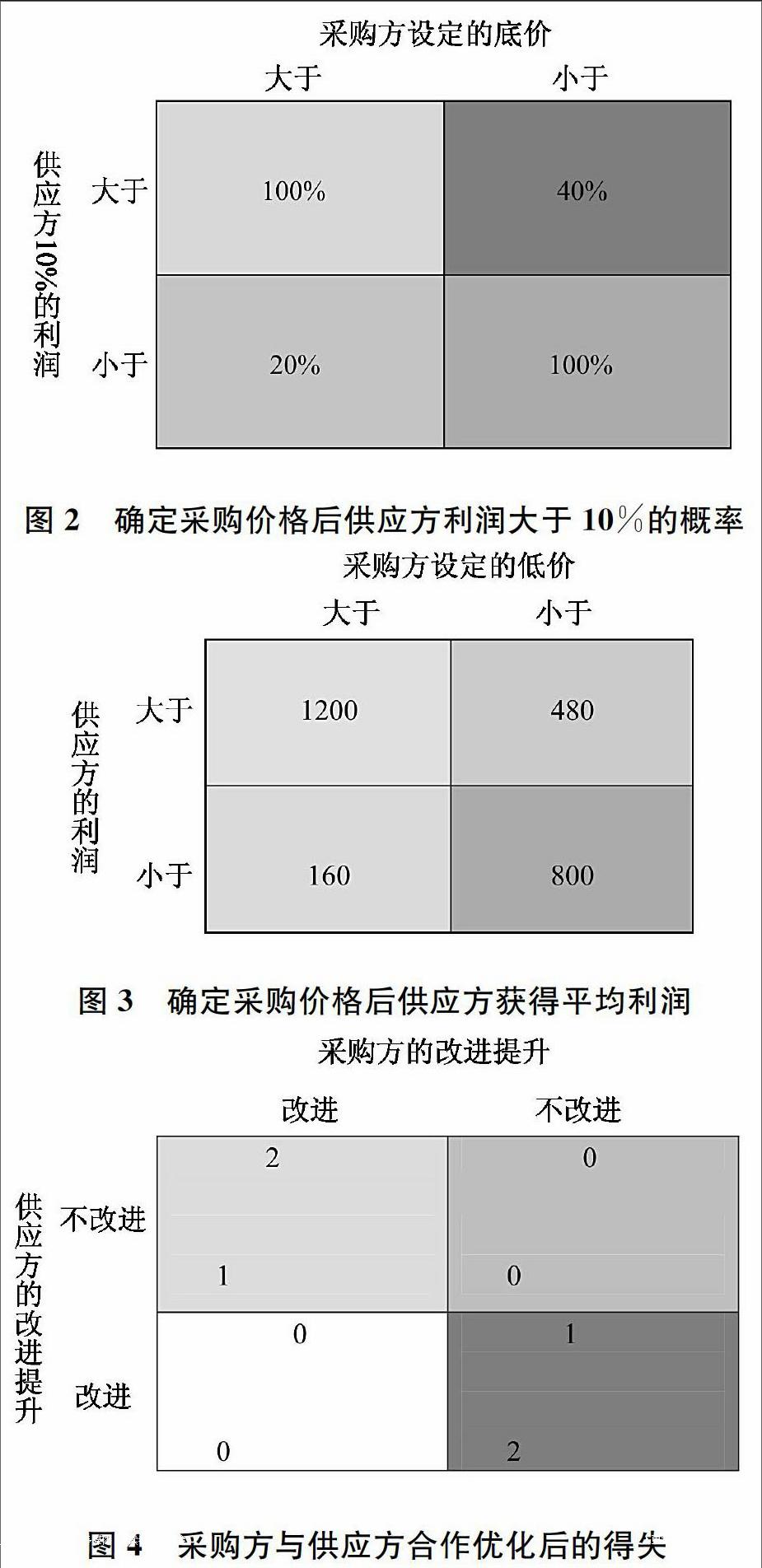

假如,采购方设定的底价A大于11000元人民幣,供应方的利润H大于10%的概率为100%而小于10%的概率为20%。而采购方设定的底价A小于11000元人民币,供应方的利润H大于10%的概率为40%而小于10%的概率为100%(图2)。用0~2000之间的数值表示供应方获得利润,若供应方的利润大于10% 为1200元人民币,而利润小于10%为800元人民。

将10%的利润概率与具体的利润值相结合,得出供应方获得的平均利润(图3)。图中列出的平均利润值是从供应方的角度计算得出,而采购方的利润值为这些数字的负数,因为双方的利益严格相悖。

采购方与供应方采用基本策略不存在均衡,而采用混合策略存在均衡。用威廉斯的方法,供应方的利润值大于10%或者小于10%的机会应为(800~160)∶(1200~480),即8∶9,而采购方设定的低价大于11000或者小于11000元人民币的机会应为(800~480)∶(1200~160),即4∶13。供应方若采用自己的最佳混合策略,平均利润为64941元人民币。

策略行为1解释了招议标或者多轮谈判的采购模式是采购价格管控的有效模式。同时,也提醒采购方应该高度重视采购价格管控,在与供应方价格谈判前,应从专业角度核算采购物资的固有成本,以设定采购方价格谈判的底价,保证该底价应可能低于采购物资的固有成本+10%的利润。

2.2 采购方与供应方的策略行动2

在采购行为中采购方和供应方都非常了解对方,他们在价格博弈中都争取自身利益的最大化。当客户降价时,采购方凭借强势地位压缩供应方的利润空间,迫使供应方节约制造成本,将采购物资的质量、交期放在次要地位。当采购方出现交付延期或者质量问题时,双方将失去客户而共同受损。假如采购方选择与供应方合作,各自发挥优势,将技术设计和工艺设计相结合,以获取更大的降价空间。此时采购方与供应方的策略行动2可以用下面的博弈表示(图4)。

尽管采购方与供应方的利益在很大程度上是一致的,但是他们的策略会相互影响。对于任何一方,实施没有验证的改进或者不实施改进都会得到坏的结果。为了具体说明,将实施没有验证的改进或者不实施改进打0分,实施验证后的改进打2分,而实施验证后的改进但没有通知对方打1分。

采购方与供应方均采用混合策略,采购方将采购物资进行验证改进而供应方事前并不知道改进,这是一种可能的均衡;或者供应方面单方面的工艺改进而没有通知采购方,这也是一种可能的均衡。由图4可知,在混合策略下双方有2/3的机会选择验证改进而以1/3的机会选择默认对方验证改进。也就是双方都有1/3的机会站在自身角度冒着单方面改进的风险。

策略行为2的采购行为与策略行为1不同,此时采购方与供应方存在共同利益,按质按量为客户供应产品以获得共同的利润。双方协调沟通达成一个妥协,将技术设计与工艺设计有效结合,充分发挥70%的降价空间。这从策略行为解释了供应链管理思想的价值,同时又揭示了招标采购模式的风险。招议标采购模式假设多个参与者的利益相悖,他们为了获得更多的采购量而降低采购价格。但是他们采用策略行为2,通过协调达成一个妥协:轮流中头标,而将中标价格设定在供应方满意的采购价格。

3 实际采购模式的策略分析及应对措施

将上述策略行为1和策略行为2的具体分析运用在实际采购行为,以发掘招议标、竞争性谈判等价格谈判及战略合作2采购模式的缺陷,并制定应对措施。

3.1 价格谈判模式的缺陷及应对措施

招议标、竞争性谈判等价格谈判的采购模式可以用策略行为1的假设条件解释,且采用此策略采购方能有效降低采购成本。但实际采购行为中,供应方非常熟悉采购物资的成本构成,而采购方对采购成本核算重视程度不够,都是兼职或者缺少经验的非专业人员担任成本核算职能,其设定谈判底价往往高于固有成本+10%利润,很难保证最佳混合比例。除此之外,策略行為2为参与价格谈判的供应方指明方向,他们在参与招议标或者竞争性谈判前,达成一个妥协:轮流中头标,而使采购方遭受损失。

针对这2种缺陷,采购方应以制定如下应对措施:

一是采购方应高度重视采购物资的成本核算,培养专业的成本核算人员,从原材料、制造费用、管理费用、利润等方面剖析各项采购物资的成本构成。同时根据客户降价幅度按照最佳混合比例设置谈判底价,适时让利给供应方,既促使供应方的积极性,又能避免供应方识破招标降价的固定采购模式。

二是采购方应该加大串标处罚力度,增加供应方协商合作行为的成本。一方面避免底价中标的交易固定模式,在成本压力不大的情况,可随机性的设定招标底价,采用接近底价者中标。另外,加强历史中标数据的统计,如果参与招标的供应方轮流中标,可断定供应方采用协商合作,应引入新供应方改变竞争格局或者对现有供应方实施惩罚措施。

3.2 战略合作采购模式的应用

策略行为2为采购方指明采购降价的方向,采用协商妥协,共同改进以降低固有成本。实际采购行为中,采购方不会冒改进失误风险对成熟产品优化改进,即使需要改进也不会听取供应方的改进建议,而单方面验证改进,可能得不到切实可行的改进方案。而供应方为了利润自行选择验证改进,但不明确设计意图使工艺改进的质量风险增大。通常情况下,供应方的改进不会告知采购方,既担心采购方不同意改进,又担心采购方借改进的机会降低采购价格。双方的不信任和不沟通,迫使采购方和供应方选择最佳混合策略而共同遭受损失。

针对这种情况,可知如下应对措施:

一是采购方与供应方应加强沟通,签订合作协议,在新产品设计阶段邀请供应方参与,使供应方明确采购物资的技术设计意图,从工艺制造难度方面提出改善建议,以降低采购成本和生产周期。

二是采购方应制定激励措施和沟通渠道,以鼓励供应方将采购物资制造过程中的问题和节约成本的改进建议及时反馈给采购方。同时采购方应加强成本核算,以保证供应方合理的利润空间。

4 结论

本文采用策略思维模式分析采购行为参与者的不同策略行为,若采用零和博弈模型,供应方的利润值大于或小于10%的机会应为8∶9,而采购方设定的底价大于或小于11000元人民币的混合比例为4∶13。供应方若采用自己的最佳混合策略,平均利润为64941元人民币。在零和博弈模式下,采购方采用招议标、竞争性谈判具有降价优势,同时也缺陷,建议采购方加强成本核算,采用随机中标策略以增加供应方作弊成本。若采用利益共同体模型,采用最佳混合策略双方有2/3的机会选择验证改进而以1/3的机会选择默认对方验证改进,即双方都有1/3的机会站在自身角度冒着单方面改进的风险。因此,建议采购方应与供应方应加强沟通,签订合作协议,共同进行采购物资的改进降本验证。同时采购方应制定激励措施和沟通渠道,以鼓励供应方将降本措施及时反馈给采购方。

参考文献

[1]蒋振盈.降低物资采购价格的相关途径[J].中国物流与采购,2003,(12):28-29.

[2]王东明.单一来源物资采购价格谈判方案探讨[J].炼油与化工,2014,(2):41-42.

[3]谢亚静.物资独家采购价格分析与应对策略[J].河南化工,2014,(6):10-13.

[4]张绍东,戴立方,李飞,孙东江.后勤装备采购价格数据仓库的构建与开发[J].物流技术,2007,(11):222-224.

[5]史军.浅谈物资采购价格的全过程管理[J].经管空间,2012:84-85.

[6]王贤斌,周宝刚. 采购量分配决策模糊规划模型[J].运筹与管理,2007,(4):157-159.

[7]李雨,焦建玲,唐运舒. 基于动态规划的原油进口采购价格研究[J].价值分析,2010:255-256.

[8]李寿安,张恒喜,童中翔,郭风,董小龙.篇最小二乘回归在军用飞机价格预测中的应用[J].航空学报,2006,(3):600-604.

[9]安智宇,刘妍. 需求不确定下工程项目物资采购的价格决策模型[J].中国管理科学,2013,(21):480-484.