企业售后回租融资的分析

2017-08-18崔文刚

崔文刚

摘要:在现代金融业中,售后回租融资方式在国际上得以通行。基于这种情况,本文对售后回租融资的内涵展开了分析,然后对企业售后回租融资模式、特点和成本分析等问题展开了探讨,从而为企业制定售后回租融资决策提供指导。

关键词:售后回租;融资租赁;融资性

一、售后回租与融资租赁的概念

所谓的融资租赁,其实就是一种通过设备租赁获得融资的方式,能够将与资产所有权有关的大多数或全部风险和报酬转移出去。在融资租赁中,出租人要结合承租人对租赁物的要求及选择向供货人出资,以进行承租人需要的租赁物的购买,然后将租赁物交由承租人使用。而出租人则可以按照合同要求,定期向承租人收取租金。所谓的售后回租,其实就是融资租赁业务的一种,是在承租人将资产出售给出租人后,从出租人处进行资产的租赁。采取该种方式,承租人需要定期支付租金,并获得融资。对于中小企业来讲,该种融资方式对企业担保和资信没有过高要求,并且不会在企业财务报表中负债项目中体现,所以有利于中小企业实现多渠道融资[1]。实质上,售后回租融资模式为一种将融资与融物融合在一起的方式,一旦出现融资问题,租赁公司就可以通过及时回收或处理租赁物减少损失。不同于一般的融资租赁,售后回租融资不光涉及买卖关系和租赁关系,交易当事人中的承租人和租赁人还将具有双重身份,即资产出卖人和资产租赁人。

二、企业售后回租融资模式及特点

(一)融资模式

按照融资模式,融资租赁能够被划分为经营租赁和融资租赁。在售后回租融资中,也包含该两种融资模式。其中,经营租赁为通过提供设备等资产短期使用权获得融资的模式,融资租赁为通过提供设备等资产所有权的一种融资模式。采取售后回租融资租赁模式,承租人和租赁人需完成出售回租合同的签订,并按照商订的价格完成资产出售和回租。在租期内,租赁人拥有租赁物的所有权,但需要将原有固定资产改为租入资产。而通过出售资产获得的资金,可以将比账面价值高的部分计入财务收入,然后实现售价与账面价值差额的递延。按照资产折旧度,则可以完成差值的分摊。按照合同,租赁人需完成货款的支付,同时进行租金的收取。完成合同履行后,则可以进行资产所有权转移。如果采取售后回租经营租赁模式,承租人和租赁人同样需完成出售合同签订,并按照合理价格将资产出售给租赁人,然后进行回租使用。而租赁人拥有租赁物所有权,承租人固定资产则会有所减少[2]。按照会计准则规定,租赁人需完成资产负债信息的披露,承租人在租期内可以按照租金支付比例完成售价与账面价值差额的分摊。采取该种模式,租赁人需完成租赁物回收和处理的风险,而承租人也可以按照资产剩余价值与租赁人商讨,从而进行资产的回购。

(二)融资特点

从特点上來看,售后回租融资的资产价值具有离散性,交易结果则具有一定的融资性,并且能够给企业带来节税效应。一方面,售后回租融资为全新的筹资方法,能够使承租人和租赁人在交易中拥有多重身份。受这一因素的影响,资产价值和使用价值会发生离散。因为,开展该项业务会将资产价值和实物的转移划分开来,并使资产发生形态的变化。而通过资产转让获得的收益,也具有一定的非实时性。另一方面,售后回租融资就是一种融资方式,并非是单纯进行资产的租赁。所以,售后回租融资即可以成为一种租赁方式,也可以成为一种融资手段,融资资金的获取则与租赁物售价有着密切的关系,能够通过一同谈判进行租赁价格的确定。因此,通过售后回租,能够帮助企业改善目前存在的资金流量性差的经营管理问题,并且能够为企业发展提供更多资金。此外,售后回租融资能够为企业带来节税效应。因为在进行资产租赁的过程中,企业需要完成资产销售,所以会因此发生损益。而这种损益并非是企业当期损益,可以在会计核算过程中进行递延,并在租赁期内进行确认。对于企业来讲,当期不进行资产出售收益的确认,能够降低会计收益,从而使企业税负计价基础得到降低。而即便企业在后期会计核算期间进行资产转让收益的确认,也能够使企业的财务利益得到增加。此外,即便企业因为资产转让而出现了资产损失,也可以将损失计入当期损益。采取该种方式,则能使企业当期利润得到减少,从而帮助企业在纳税方面获得减少税收的收益。因此采取该种方式,能够使企业缴纳的税费得到减少。

三、企业售后回租融资成本及决策

(一)融资成本的计算

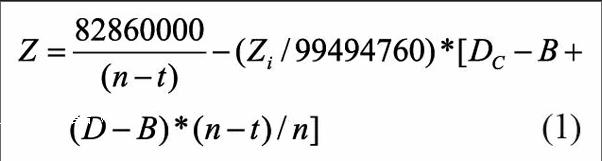

在售后回租融资过程中,租赁物的价值和租金构成是否合理十分重要。按照要求,合同中租赁物价值不能比市价高,以免影响其担保债权的实现。如果租赁物价格比实际价值高,即便租赁物得到收回,也难以进行购买价格的补偿。在租金约定方面,还要考虑采取该种融资租赁方式获得的资金能否为企业带来大于全部租金的效益。按照国家法律规定,租金应由租赁物成本及出租人合理利润组成,包含设备购置成本、手续费、融资成本等。正因为如此,合同中承租人虽然能够通过出售资产获得融资,最终支付的租金总额却要大于融资数额。在某个售后回租融资合同中,承租人将向出租人出租包含龙门式加工中心、普通车床、汽车发动机拆装翻转架、空压机等多种机械设备和工装在内的733件租赁物,租赁物购买价格高达82860000元。租赁期限为48个月,每期租金为4145615元,租赁年利率6.05%,融资租赁合同租金总额为99494760元。但是,如果企业最终支付的租金过高,就相当于采取民间借贷方式获得融资,并不符合租赁合同租金设置的合理性要求。因此,企业在采取售后回租融资方式时,还要对融资成本进行分析,以确定采取该种融资方式是否合理。具体来讲,就是要对利用融资成本获得的融资额、税收节约额现值与租金现值进行比较。假设资产原值为D,使用年限和使用年分别为n和t,资产残值为B,采取该种融资方式企业获得资金为Dc,需要支付的年租金为Zi。此外,设企业所得税率和增值税税率分别为T和L,银行利率为ri,则企业采取该种融资方式需要按照直线法进行各期间租金费的确认,并按照租金支付比例进行售价与资产账面价值差的分摊。因此,企业每年需要支付租赁费如下式(1)。

通过从成本中进行租赁费用的支取,企业每年能够少交NVP12的所得税净现值。NVP12计算如下式(2),按照下式(3),则可以完成企业支付年金的净现值。所以,企业采取该种融资方式,能够获得NVP=NVP12-NVP22+DC的现金流量。

对于采取融资租赁模式的企业来讲,假设租赁入账资产价值为P1,在承租第一年应分摊的未确认融资费用为P2,P2=上期应付本金额*实际利率。而资产折旧费用为Q,所以企业能够获得的资产现金流现值可以利用下式(4)计算。

(二)融资决策的制定

在实际制定融资决策时,企业决定是否采取售后回租融資决策,还要完成继续持有资产情况下通过银行贷款获得的净现值计算。如下式(5),采取向银行贷款的方式,企业可以利用固定资产折旧费减少每年交的所得税,金额应为T*(D-B)/n。如果采用售后回租融资方式能够获得更多的现金流现值(即NVP1≥NVP3或NVP2≥NVP3),企业则可以采取该种融资方式。

四、结论

通过分析可以发现,采取售后回租融资方式,企业通过资产售卖和回租获得资金,从而使企业财务状况得到改善。而在租赁到期后,企业可以通过与承租人进行协商以少量代价完成产权转移,进而重新获得设备所有权。但值得注意的是,企业在采取该种融资手段时,还要加强对融资成本的分析,然后结合分析结果决定是否采取该种融资方式,进而使企业收益得到保证。

参考文献:

[1]褚梦贵.融资性售后回租风险及应对措施[J].中国市场,2015,12:31-36.

[2]刘元春.融资性售后回租业务的账务及税务处理探讨[J].国际商务财会,2012,01:50-54.

(作者单位:山东创业环保科技发展有限公司)