人口结构与家庭债务:中国家庭追踪调查(CFPS)的微观证据

2017-08-09周利王聪

周利,王聪

(暨南大学经济学院,广东广州510632)

人口结构与家庭债务:中国家庭追踪调查(CFPS)的微观证据

周利,王聪

(暨南大学经济学院,广东广州510632)

基于2014年中国家庭追踪调查(CFPS)数据,从微观角度探讨家庭人口结构对家庭借贷需求及其债务规模的影响。结果显示:(1)老年人口抚养比与家庭借贷需求正相关,即老年人口抚养比的上升将促进家庭债务的累积。(2)少儿人口抚养比与家庭借贷需求负相关,少儿人口的增加反而将抑制家庭借贷市场的发展。(3)小型化的家庭更趋于借贷。(4)人口结构的变动主要借助收入分配这一机制作用于家庭借贷需求。

人口结构;家庭债务;中国家庭追踪调查(CFPS)

一、引言

自20世纪70年代末推行计划生育政策以来,我国的人口结构发生了明显改变。2013年,中国65岁及以上老年人口占比已达9.7%,新生儿出生率则降至12.08‰。尽管当前已全面放开二胎政策,但由计划生育造成的少儿人口比明显下降、老年人口比明显上升及家庭规模小型化的总趋势短期内已难以逆转。

作为社会结构中的基础,家庭担负着抚养、教育子女与赡养老人等多种职责,其内部人口结构的变动将较大程度地影响消费支出。生命周期理论认为,个体将根据其所处不同的生命阶段合理安排消费和借贷(Yoo,1994[1];McCarthy,2004[2]):年轻与年老时,收入低是借款者;中年时收人高,倾向于放款。即从个人生命周期来看,收入将呈倒U型,而家庭债务呈U型;人口结构中少儿抚养比、老人抚养比的升高将显著增加债务规模。另一方面,家庭规模的小型化,意味着经济上可共担风险的成员数减少,增加了家庭通过借贷方式满足资金需求的可能性,由此造成家庭债务规模的累积。因此,伴随人口年龄结构与家庭规模小型化的变动,人们消费信贷的偏好将随之发生相应改变,并最终影响我国金融市场的需求结构。

一定时期内,家庭的收入既定,当收入无法填补支出缺口时,家庭只能通过借贷方式达到平衡。尤其是步入后市场经济时代,相关政府部门推出大量鼓励消费的政策,金融业竞争日益激烈化,居民转变传统的消费理念,致使我国的家庭债务规模迅速激增,截至2015年,我国消费信贷余额约为18.95万亿,1997—2015年的年均增速达47.57%。家庭债务的迅速攀升与人口结构的转变基本同步。在此情形下,探讨人口结构的变动对家庭债务及其金融市场需求结构的影响便具有重要的理论与现实意义。

目前将人口结构与家庭债务变动结合起来的研究较少,国内学者仅郭新华等(2015)从时间序列这一宏观角度对两者进行了量化分析[3]。但单纯依靠宏观数据并不能有效反映出个体的微观异质性特征,不能准确度量居民真实的投资决策行为,结论难以令人信服。鉴于此,本文采用“中国家庭追踪调查(CFPS)”微观数据,细致探讨家庭层面的人口结构与家庭债务间的关系,以期从微观视角考察家庭人口结构对居民消费信贷选择以及资本市场投融资需求的影响。相较于以往研究,本文有如下贡献之处:第一,除老年抚养比与少年抚养比外,本文纳入了家庭规模,从而能够更全面地考察家庭人口结构对家庭借贷需求及债务规模和特征的影响,拓展了家庭消费金融领域的研究范畴;第二,利用家庭微观调查数据,系统考察家庭层面的人口结构变动对家庭债务的影响,弥补已有文献存在的宏观数据分析微观个体行为导致的样本选择偏误缺陷。

二、理论框架与研究假设

本部分首先从理论上考察人口结构与家庭债务间的相关关系,然后在此基础上提出相应的研究假设。

传统家庭的成员一般由少儿(0~14岁)、青年人(14~60岁)和老年人(60岁以上)三类群体构成。少儿一般没有收入来源,需要依靠父母的储蓄或者借债来进行消费;青年人拥有稳定的工作与收入,主要进行消费与储蓄;老年人则需依靠其青年时期的储蓄、子女的抚养和退休阶段获得的退休收入,以及社会养老保险收入来满足自身的消费支出。

简单起见,首先给出如下四个假设前提:

(1)假设家庭中青年人的工资收入总额为YL,其平均消费倾向为cL,且cL大于零小于1。即年轻人同时进行消费和储蓄,不存在举债消费的行为。

(2)假设家庭中老年人的收入总额为YR,其平均消费倾向为cR,且cR大于零小于1。

(3)假设家庭中少儿的收入总额为YH。少儿的平均消费倾向为cH,且cH大于1。即少儿主要依靠父母来进行消费。

(4)假设家庭总收入为Y,则有Y=YL+YR+YH。家庭债务规模是D,并满足等式D=C-Y。

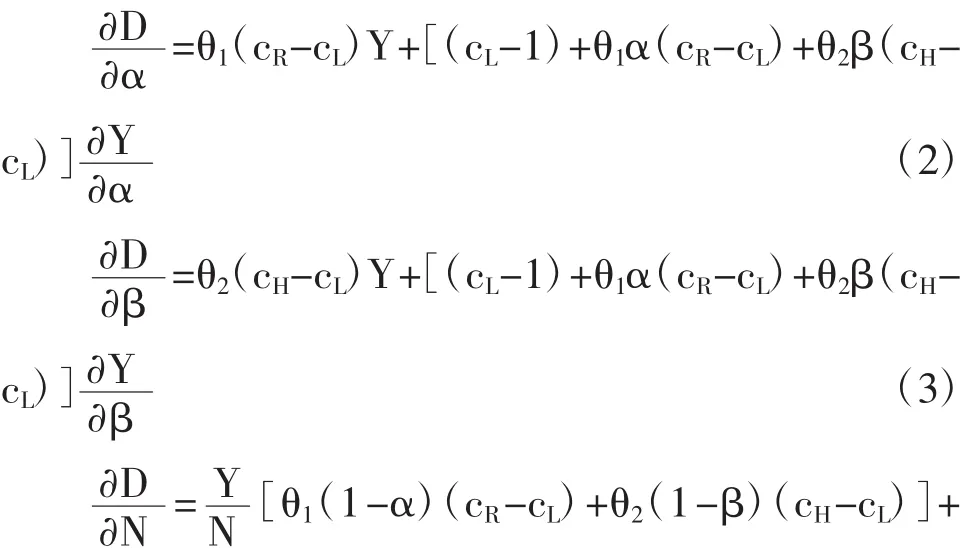

同时,定义老年抚养比α=LR/N,少年抚养比β=LH/N。其中LR、LH、N分别表示家庭中的老年人口数、少儿人口数和家庭成员数。假定老年人的人均收入水平为θ1=(YR/LR)/(Y/N),少儿的人均收入水平为θ2=(YH/LH)/(Y/N)。整个家庭的消费支出总量就等于青年人、老年人和少儿的消费支出三者之和,即C=cLYL+cRYR+cHYH。于是有:

式(1)反映了家庭债务D与家庭人口结构之间的相关关系。将等式(1)分别对α、β、N求一阶导数,有:

伴随社会经济以及福利体系的不断进步与完善,人的寿命逐渐延长,老年人口抚养比上升,老龄化现象日益突出。一方面,老年人口的增加,极大地促进了老年人消费市场的发展,相应地增加了收入不足以覆盖消费支出缺口的风险,一旦出现入不敷出,家庭将必须付诸于消费信贷;另一方面,相较于以往,家庭更为重视子女的教育与医疗,在此方面相应的投资支出增多,当出现流动性短缺时,不得不通过借助负债方式缓解(郭新华等,2015)[3]。基于此,我们提出研究假设一。

H1:人口结构与家庭借贷需求紧密相关,少儿抚养比的下降或老人抚养比的上升将带来家庭借贷需求及债务规模的增加。

改革开放三十多年来,老年人口在家庭中的比重迅速攀升,而孩子数则日趋下滑,由此带来家庭成员的不断减少,即家庭的平均规模正在逐渐地小型化(曾毅,2005[4];樊纲治等,2015[5])。观察CFPS在2014年的调查数据,我们发现,样本家庭的成员数平均为3.32人/户,稍高于中国在2010年进行人口普查时的3.10人/户。农村地区与城镇地区占比最多的家庭均为三口之家,分别占比21.9%、34.1%。家庭成员较多时,可共担家庭风险,增强家庭抵御不利冲击的能力。然而在当前小型化的家庭规模趋势下,家庭中可共担风险的成员数锐减,经济来源单一,家庭借助外源融资的可能性提高,由此扩大了借贷需求及债务规模(许桂华,2014)[6]。为此,我们提出研究假设二。

H2:家庭规模与家庭债务负相关。家庭成员越少,家庭借贷的可能性越高。

三、变量选取、数据来源与统计特征

(一)变量选取与数据来源

本文使用2014年中国家庭追踪调查(ChinaFamily Panel Studies,CFPS)数据。该数据隔两年跟踪调查一次,通过对全国代表性样本村居、家庭、家庭成员的跟踪调查,以期反映我国的经济发展与社会变迁状况。经一定的筛选后,我们最终获得2 934个有效家庭样本数据。模型中的主要变量有:

(1)家庭借贷。回归分析中有两个被解释变量:在Logit模型中,被解释变量为家庭是否借贷(如果家庭借贷,debt_dum=1;如果没有,debt_dum=0);在Tobit模型中,被解释变量为家庭债务的绝对数(debt)。模型中的家庭债务既包括正规金融渠道,也包括民间借贷等非正规融资渠道。

(2)人口结构。借鉴以往文献的做法,模型中代表家庭人口结构的变量包括:少儿抚养比(记为kid),指家庭中0岁至14岁占15岁至59岁人口之比;老年抚养比(记为old),指60岁及以上人口占15岁至59岁人口之比;家庭规模(fsize)。

家庭借贷活动的开展是有认知成本的,而人力资本水平的提高会使人们更合理配置家庭资产并以更低成本进行融资。而且,人力资本是借助于其所蕴含的认知与理解技能间接决定居民的投融资需求。本文以户主的受教育程度测量人力资本水平,若户主是大专及以上学历(edu_colle)则赋值1,否则为0。

家庭的消费支出、收入资产状况和家庭所在地区通常也会影响到家庭的借债能力。因此,以家庭消费支出的对数(ln_consum)、家庭纯收入(ln_wage,包括全部家庭成员)和其平方项(ln_wagesq,控制非线性影响)作为控制变量。作为贷款的主要抵押物,房产也将对家庭的借贷需求产生一定的影响,因此模型中考虑了房产价值(housing)。地域差异以虚拟变量衡量:east_dum、middle_dum、west_dum,依次代表东中西三个区域变量①。

此外,支配家庭借贷需求的要素还取决于户主婚否,年龄大小以及是否为男性。同时,为考察年龄的非线性影响,本文在模型中增加户主年龄的二次项(agesq);若户主为男性,则gender为1,否则为0;若户主已婚,则married为1,否则为0。其余相关变量说明详见表1。

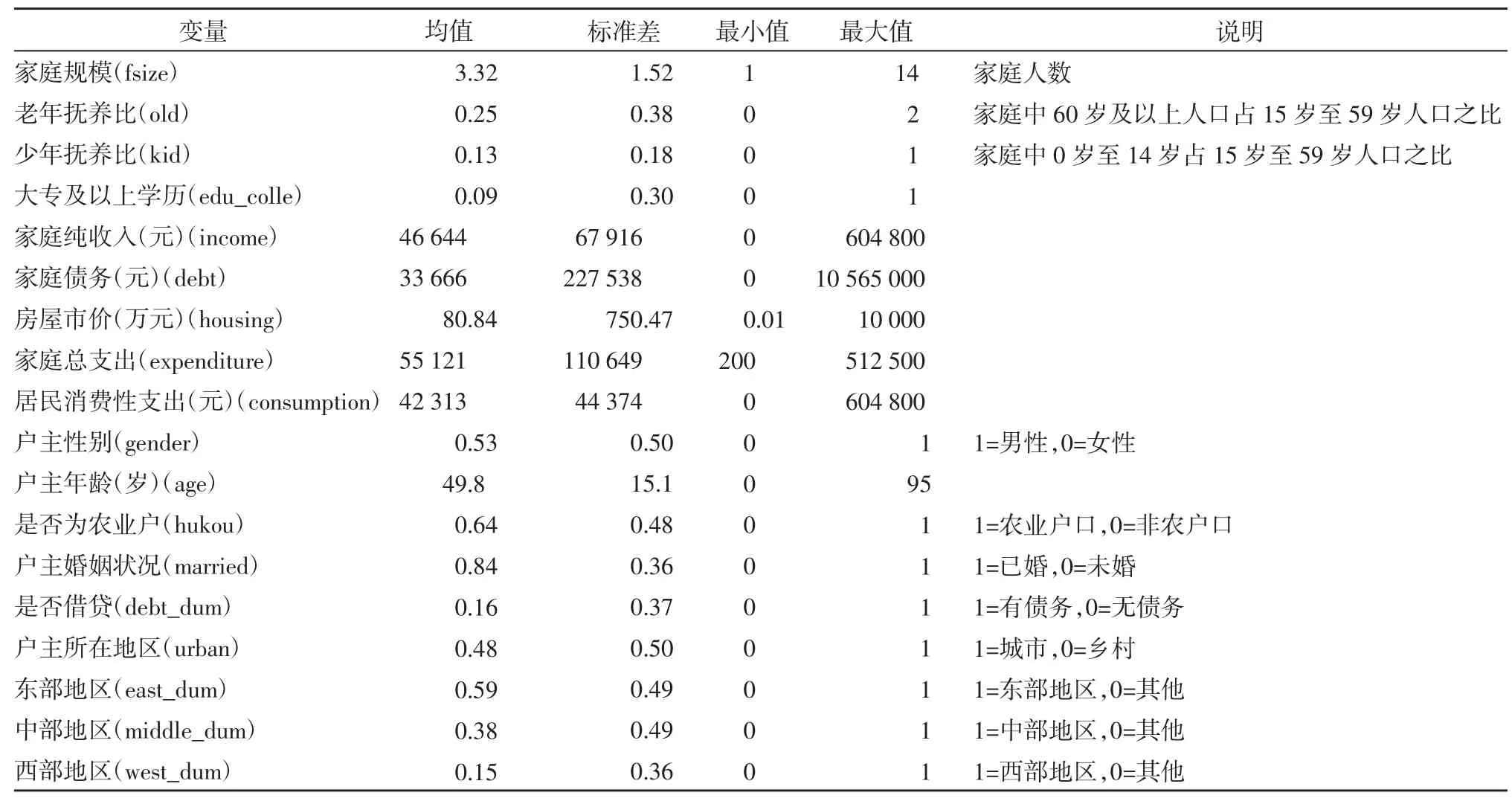

表1 关键指标描述性统计

(二)均值统计与初步分析

平均而言,家庭面临收入约束,倾向于借债。截至2014年,在受调查的2 934户样本家庭中,将近有1 056户家庭进行借贷,借贷比率平均为36%。表1显示家庭债务与居民消费支出的均值分别为3.37万元和4.23万元,家庭总收入均值达4.66万元。以住房贷款为例,在调查的家庭中有348个家庭有住房贷款,占全部家庭的13.09%,贷款的平均额度为10 096元。

人口结构发生了巨大的变化:中国家庭的老年人口比由1990年的8.3%提高到2014年的21%,而少儿比则由1990年的41.5%跌至2014年的24%;与此同时,我们观察家庭的平均规模正日趋小型化,平均为3.10人/户。此外,我们发现户主的平均年龄为49.8岁,其受教育程度中大专及以上学历仅占9.2%。91%的家庭拥有房产,且绝大部分位于市中心。家庭经济决策者以男性为多,占53%。

四、计量模型和实证结果

式(5)中,debt_dum代表家庭是否借贷,借债则取值为1,反之为0;P代表家庭是否进行借贷的概率;对任意实数z,均有0<G(z)<1。模型中Household_structure表示与家庭人口结构相关的解释变量,control则表示相关的控制变量,且ε~N(0,σ2)。

考虑到家庭债务数据是截断的,本文进一步使用Tobit模型估计家庭人口结构对家庭债务的影响。

公式(6)和(7)代表Tobit模型。其中,debt表示家庭去年的实际债务规模,debt*代表debt大于0的样本值。Household_structure与control这两个变量与上文Logit模型所指代的含义相同。

(二)回归结果与讨论

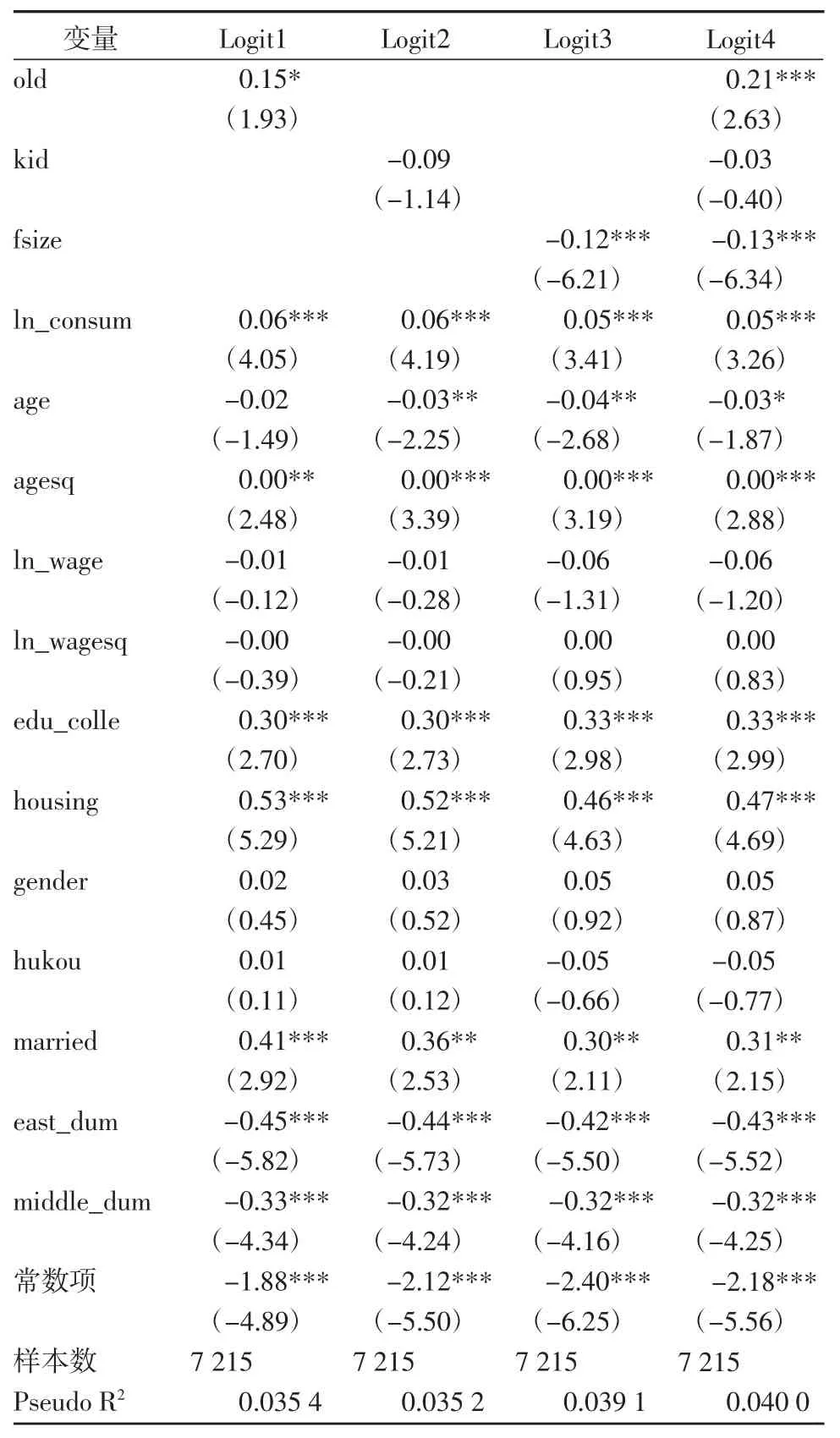

表2为人口结构变动是否影响家庭借贷的Logit模型回归。依次将老年人口抚养比(old)、少儿人口抚养比(kid)以及家庭规模(fsize)分别纳入Logit模型中,以此逐项细致考察人口结构对家庭是否借贷的影响(见表2的Logit1、Logit2、Logit3三列)。表2的Logit4列则同时纳入上述三个变量。值得注意的是,表2所展示的是解释变量对因变量的边际效应,其符号方向与普通回归系数的方向相一致,不会影响我们的分析。

观察表2的Logit1列,可发现,家庭是否借贷与老年人口占比(old)正相关。这是因为,相对于年轻人、身体健康的人,老年人的医疗支出、伤病死亡的风险较高,其更需要应对风险的保障。而伴随老龄化进程的逐步推进,我国的社会福利体系并没有配套到位,致使相当多的家庭不得不完全承担老年人口的生活支出,增加了家庭开支。同时,老年群体消费观念的转变以及老年市场的不断开发完善,将进一步带来老年群体消费支出的增加。而当家庭无法弥补支大于收的缺口时,其将只能借助负债满足流动性的要求,由此导致家庭的借贷需求上升,与回归结果相一致。

(一)模型设定

鉴于被解释变量是介于0与1之间的受限因变量,我们首先采用Logit模型考察人口结构对家庭借贷需求的影响。计量模型设定为:

表2 家庭人口结构对家庭是否借贷的Logit模型回归结果

观察表2的Logit2列,可发现,家庭是否借贷与家庭少儿人口抚养比负相关,尽管统计上不显著。在当前的实际国情下,家庭中的孩子数量日趋下降,这一方面归于计划生育政策的推行,另一方面则在于社会迅速发展背景下家庭生育观念的转变。较少的子女数量使得家长在孩子身上投入更多的资源和精力,而当入不敷出时,家庭倾向于借贷,由此导致家庭债务累积。另一方面,中国新生儿出生率在2013年已降至12.08‰这一较低水平,致使家庭中的子女数量不断下降,使得少儿人口抚养比对家庭借贷需求仅有微弱的影响。

年龄结构是人口结构的主要构成部分。在人口趋向老龄化的过程中,劳动力人口数量下降,少儿抚养比下降,老人抚养比升高,这需要更高的外部资金来支撑老龄化社会的消费支出,印证了表2中老年抚养比与少年抚养比对家庭借贷的影响符号,且与理论假设一相一致。

表2的Logit3列结果显示家庭规模(fsize)的边际影响为负,这意味着家庭规模越小,借贷的可能性越高,与假设二相符。家庭成员越多,一方面意味着家庭的经济来源越多元化且收入水平较高,另一方面表明成员之间可共担和分散家庭风险,增强家庭抵抗各种风险的能力,导致对借贷的需求较低。计划生育政策的推行,使得我国的家庭规模日趋小型化,家庭中可共担风险的成员数量下降,一旦出现收入不足覆盖消费支出的资金缺口,家庭将不得不进行外部融资。最后,当模型中同时考虑反映人口结构变化的这三个变量时,回归结果表明三个变量对家庭是否借贷的边际影响与单独考虑时的结果相一致,并以此显示了上述三个主要变量回归的稳健性。

就控制变量来说,消费支出高的家庭对借贷的需求显著高于低消费支出的家庭。作为重要的贷款抵押物,具有较强的风险保障作用的房产对家庭借贷需求有显著的促进效应。在地区差异方面,经济较发达的东部和中部地区,其对借贷的需求远远低于西部地区。对此可能的解释是,相较于西部地区,东部与中部地区融资的方式更为多元化,不仅仅局限于正规的外部融资渠道,还包括非正式的民间融资。具体到户主的个体特征,模型结果表明年龄的水平项统计显著为负,平方项则统计显著为正,显现U型,与生命周期理论相一致。而且,户主婚否、是否接受高等教育都将显著影响家庭的借贷需求,男主人更倾向于借贷。

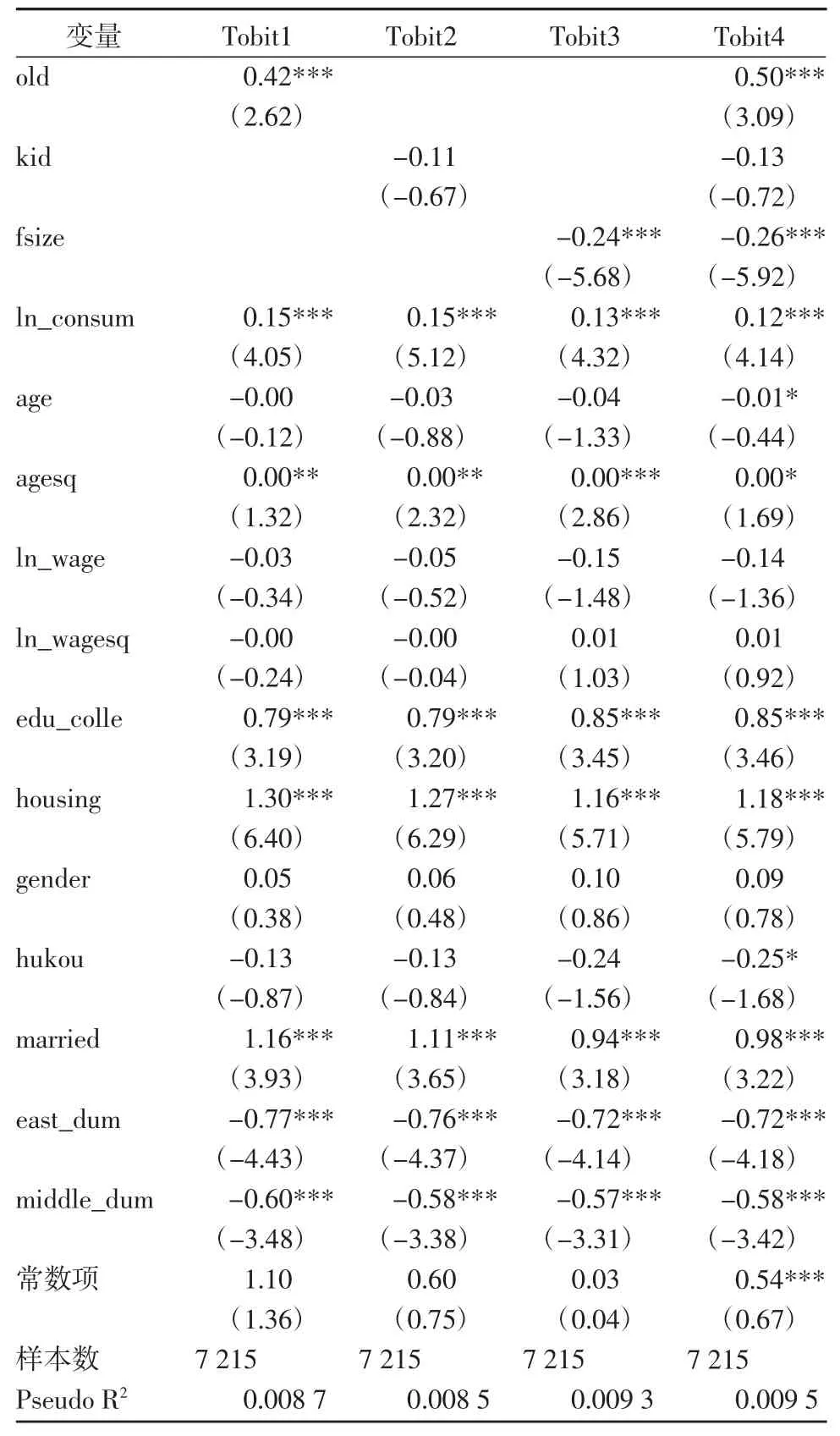

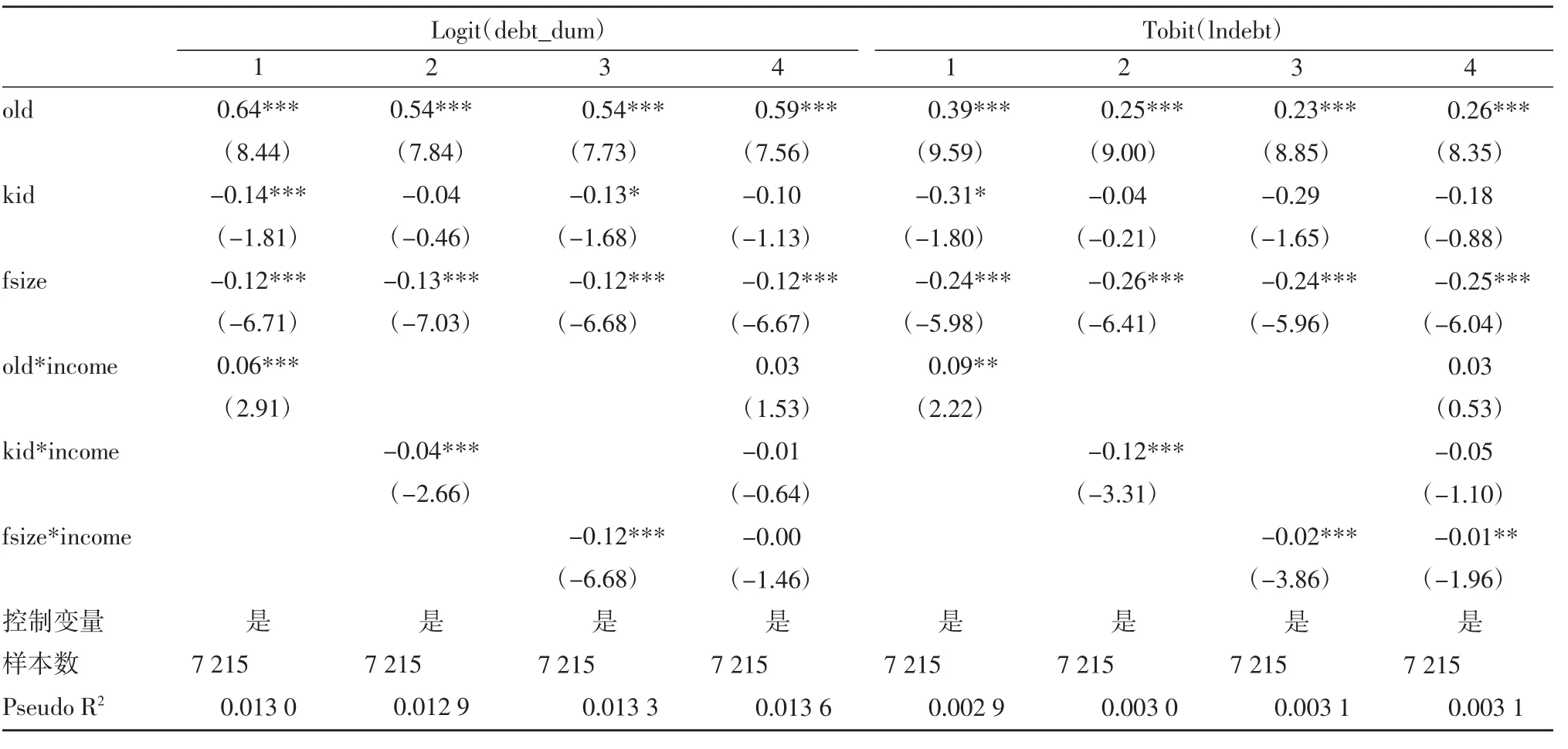

在表3中,我们使用Tobit模型研究家庭人口结构与家庭债务的关系。结果表明,反映人口结构变动的三个关键变量和其他控制变量的回归系数符号与Logit模型相类似。家庭中60岁及以上老年人口抚养比越高、家庭规模越小,家庭的债务越多。同时,家庭中14岁及以下的少儿人口抚养比越低,家庭债务也越多,但统计上不显著。在控制变量中,对家庭债务有正向影响的变量有:消费支出(ln_consum)、大专及以上学历(edu_colle)、房产(housing)、已婚(married)等变量。对家庭债务有负向影响的是地区变量(east_dum、middle_dum),与之前的Logit模型相比,在Tobit模型中地区变量east_dum、middle_dum的系数大小明显增加,这表明区域差异对家庭债务有较为显著的挤出效应。而且,户主年龄对家庭债务有非线性的影响,其水平项统计为负,平方项显著为正。考虑到Tobit模型中各主要变量与控制变量的回归结果与上述Logit模型的回归结果相类似,故不再赘述。

表3 家庭人口结构对家庭债务的影响

既然人口结构影响家庭借贷需求,那么其究竟借助何种路径传导至家庭借贷上?我们通过在模型中引入人口结构变量与收入的交互项进行分析。表4显示,逐一引入老年抚养比、少年抚养比、家庭规模与收入的交互项后,无论是Logit模型还是Tobit模型回归,各交互项系数统计显著,表明收入分配是人口结构对家庭借贷的主要作用机制。人口结构的变化影响劳动收入份额的经济机理是:人口抚养比的上升将扩大资本的积累,而资本与劳动相互替代,最终将带来劳动收入份额的降低。这是因为,收入决定家庭是否借贷,但年龄结构的变动将影响收入的分配:少年时,刚步入工作,薪水较低;而人到中年时,收入逐步累积,并增至最高点;再至老年时,退休,收入迅速下滑,即人口结构通过收入分配间接影响家庭债务累积。而当老年人口抚养比或者少儿抚养比提高时,社会中工作人口数相对降低,减少了整个社会的工资收入总额,进一步提高家庭进行借贷的可能性。

(三)稳健性检验

我们对基准回归模型做一些变化来进行稳健性检验。值得注意的是,在考虑了收入、住房特征、工作类别这些家庭特征变量之后,模型中主要变量的回归系数符号及大小的变动较小,再次印证了我们回归结果的稳健性。

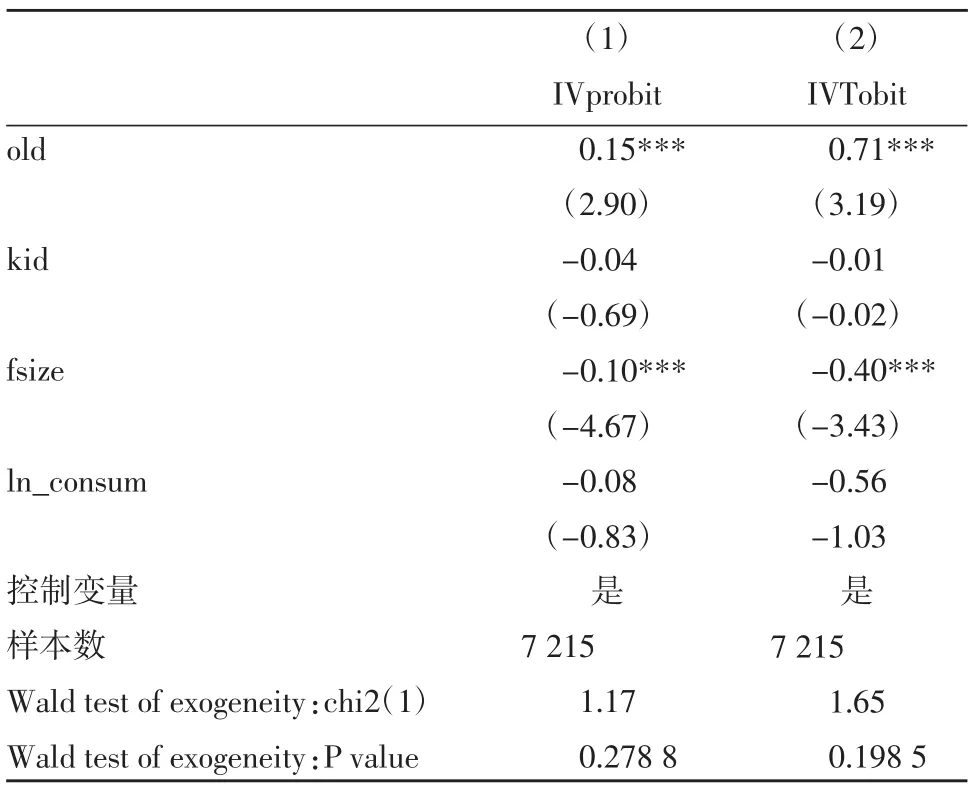

(四)内生性检验

若模型中某些变量存在内生性,则将造成回归结果的有偏。以模型中家庭的消费支出这一变量为例,其可能对家庭借贷是敏感的,家庭是否借贷及债务的规模将减少或扩大消费支出,以此带来相反的因果影响,导致模型结果有偏。由此,本文考虑消费支出的内生性,选择家庭所在省份2013年的消费增长率作为消费支出的工具变量,并分别进行IVProbit、IVTobit回归。该方法假设家庭是否借贷及债务规模对家庭所在省份的消费增长率影响甚微。观察表5可以发现,模型中反映人口结构变动的主要变量的回归系数符号及显著性同基准回归模型相一致,由此显示主要变量对家庭借贷需求的影响是稳健的,消费支出变量本身的内生性对变量间的影响关系作用程度较小。

表4 人口结构对家庭借贷需求的影响机制

五、结论与政策性建议

当前我国的人口结构呈现老龄化与家庭规模小型化的显著特征,而家庭抵御风险及内部保障能力的强弱很大程度上取决于家庭的人口结构,因此,家庭人口结构的变动将支配家庭是否借贷及债务规模的大小。在此背景下,本文借助最新的2014年CFPS的家庭追踪数据,仔细探讨了家庭债务与人口结构的关系。我们发现,家庭60岁及以上老年人占比越高、14岁及以下的少儿占比越低、家庭规模越小,家庭越倾向于借贷,债务规模增加。

表5 工具变量回归

老龄化进程的推进与养老体系的不完善,造成老年人借贷需求的上升。在当前我国实际的国情背景下,中国家庭的子女数量不断降低,这一方面源于计划生育政策的推行,另一方面则归于社会经济进步与发展下的生育观念的转变。较少的子女数导致家庭更为关爱,使得有孩子的家庭反而更倾向于进行借贷,以满足子女的各种支出。此外,家庭规模的缩小表明家庭中可共分风险的成员数减少,弱化了家庭抵御风险的能力,导致家庭不得不借助于外部借贷。

在上述分析的基础上,本文给出如下政策启示:(1)相关政府部门应尽快完善社会福利体系,承担一部分赡养老人的责任,以使家庭债务控制在恰当范围之内。(2)政府和金融机构应协力完善金融体制改革,促进消费信贷的发展,丰富家庭的借款渠道,促进家庭合理负债,以此刺激内需促进经济增长。(3)家庭提高资金配置与防范风险的能力和意识,以规避因过度负债造成家庭破产。

注释:

①CFPS调查项目中涉及的东部地区包括北京、天津、河北、辽宁、山东、上海、江苏、浙江、广东;中部地区包括山西、黑龙江、吉林、安徽、江西、河南、湖北、湖南;西部地区包括广西、重庆、四川、云南、贵州、陕西、甘肃以及青海。

[1]YOO P S.Age dependent portfolio selection[Z].Federal Reserve Bank of ST.Louis Working Paper,1994(3):1-22.

[2]MCCARTHY D.Household portfolio allocation:a review of the literature[J].Clin orthop relat res,2004,106(4):357-385.

[3]郭新华,陈斌,伍再华.中国人口结构变化与家庭债务增长关系的实证考察[J].统计与决策,2015(4):96-99.

[4]曾毅.中国人口老化、退休金缺口与农村养老保障[J].经济学(季刊),2005,4(4):1043-1066.

[5]樊纲治,王宏扬.家庭人口结构与家庭商业人身保险需求:基于中国家庭金融调查(CHFS)数据的实证研究[J].金融研究,2015(7):170-189.

[6]许桂华.资产价格波动对城镇居民消费的影响研究:基于家庭债务的视角[M].北京:经济管理出版社,2014.

责任编辑:曹华青

Population Structure and Household Debt:M icrocosm ic Evidence from CFPS

Zhou Li,Wang Cong

(Economics School,Jinan University,Guangzhou 510632,China)

Using China Family Panel Studies(CFPS)in 2014,authors discussed the influence of household population structure on the demand of debt and debt scale from the micro angle.Results show that:(1)Elderly dependency ratio of population is positive with household borrowing requirements,which means that the elderly dependency ratio rising will promote household debt grow.(2)Children's population dependency ratio is negatively related to the demand of household borrowing,which means that the increase of young people dependency ratio will decrease total household debt development.(3)The shrinking family size will lead to increased demand for household borrowing.(4)Population structure change mainly influences the household borrowing requirements with the help of income distribution mechanism.

population structure,household debt,China Family Panel Studies(CFPS)

F830

A

1003-3890(2017)03-0031-07

2016-10-06

广东省打造“理论粤军”2013年度重大资助项目(LLYJ1317);广东省高等学校高层次人才项目(YCJ201143)

周利(1988-),女,安徽阜阳人,暨南大学经济学院博士研究生,研究方向为家庭金融;王聪(1958-),男,贵州贵阳人,暨南大学经济学院教授,博士生导师,研究方向为家庭金融。