京津冀三地税收与税源背离问题研究

2017-08-09课题组

课题组

(1.河北经贸大学会计学院,河北 石家庄 050061;2.河北经贸大学 京津冀一体化发展协同创新中心,河北 石家庄 050061)

京津冀三地税收与税源背离问题研究

课题组1,2

(1.河北经贸大学会计学院,河北 石家庄 050061;2.河北经贸大学 京津冀一体化发展协同创新中心,河北 石家庄 050061)

京津冀三地公共服务方面存在着“断崖式”差距。通过比例差异法测算2005—2014年京津冀三地税收与税源关系。研究结果表明:京津冀三地税收与税源背离情况长期存在,且北京市属于长期税源流入区,河北省属于长期税源流出区。“分灶吃饭”的财税体制和不合理的跨区域投资税收分配机制是京津冀三地税收与税源背离的原因。应坚持税收与税源相一致、加强对跨省经营企业的税收管理。

京津冀协同发展;税收;税源;背离

一、问题的提出

促进基本公共服务均等化是推动京津冀协同发展不可或缺的重要内容。《京津冀协同发展规划纲要》明确提出,把实现公共服务均等化作为京津冀协调发展的目标之一。目前,河北省在社会发展、公共服务水平和质量层次上与京津地区差异明显,有些方面甚至呈现“断崖式”的差距[1]。例如,2015年北京市城乡居民最低生活保障标准是710元/月;天津市城镇居民最低生活保障标准是705元/月,农民最低生活保障标准是540元/月;河北省城镇居民最低平均标准是450元/月,农民低保平均标准是2500元/年。从城镇居民最低生活保障服务标准看,北京市是河北省平均水平的1.58倍,天津市是河北省平均水平的1.57倍。从农民最低生活保障标准看,北京市是河北省平均水平的3.4倍,天津市是河北省平均水平的5.6倍。另外2015年京津冀三地政府提供的农民基础养老保险金分别为470元/月、245元/月、70元/月,北京市是河北省平均水平的6.7倍,天津市是河北省平均水平的3.5倍。在城镇职工养老保险方面,由于受京津冀城镇职工收入差距的影响,导致京津冀城镇职工享受的养老保险待遇也存在较大的差距。2014年,京津冀城镇职工平均工资分别是6 463元/月、4 686元/月和3 026元/月,北京市城镇职工平均工资是河北省的2.1倍,天津市城镇职工平均工资是河北省的1.55倍。与之相对应的是,2015年北京市城镇职工平均养老金水平是3 355元/月,天津市城镇职工养老金平均水平为2 295元/月,河北省城镇职工平均养老金水平是2 043元/月,京津冀城镇职工养老保险待遇差距为1.64∶1.12∶1。除此之外,京津冀在就业保障服务、公共文化服务、饮水、食品安全服务等方面也存在很大差距,甚至在维护公共秩序的一般公共服务方面也存在服务效率、服务水平、服务质量上的差距。导致以上差距的原因是什么呢?本研究试图从京津冀税收与税源背离角度分析问题形成的原因,并尝试提出改进问题的对策与建议。

二、京津冀三地税收与税源背离情况分析

(一)税收与税源背离度和背离额的测量方法

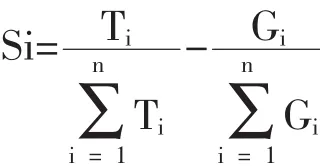

由于区域经济是区域税收的来源,相同规模的经济总量应该提供相同规模的税收总量,因此税收与税源是否背离以及背离的程度,可以用区域税收总量与区域经济总量之间的比例差异来判断[2]。区域经济总量一般用地区生产总值(GDP)来表示,区域税收总量用经过纵向分配后归属于本区域的地方级税收来表示。按照现行税制,国家对农业实行低税政策,特别是2004年取消农业税以后,来自第一产业的直接税收已经微乎其微,为了修正这一结构性影响,还应该将地区生产总值中的第一产业增加值扣除,即以第二和第三产业增加值作为区域经济总量指标。

用比例差异法测算区域税收与税源背离度的计算公式:

其中:Si为区域i的税收与税源背离度,Ti为区域i的地方级税收,Gi为区域i的地区生产总值(不含第一产业增加值)。Si如果大于0,说明该区域为税收移入地;如果为0,说明该区域税收与税源基本一致;如果小于0,说明该区域为税收移出地。Si的绝对值越大,说明该区域税收与税源背离程度越大。

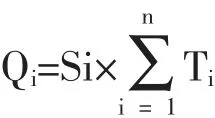

根据区域税收背离度,还可以推导出一个区域税收移入或移出背离量的计算公式:

(二)京津冀三地税收与税源背离情况分析

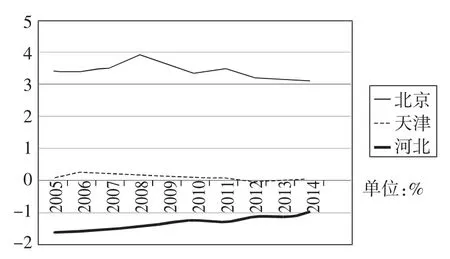

1.税收与税源背离情况整体分析。由图1可知,2005—2014年,河北省的税收与税源背离度一直呈现负值,且绝对值一直高于1%,属于绝对的税收流出地,并且近年来无明显好转。而同期的北京和天津却大不相同,同期北京的税收与税源背离度一直呈现正值,虽然近年来有下降趋势,但却一直高于3%,2008年达到最高值3.97%,属于绝对的税收流入地。天津市的税收与税源背离度这十年来基本属于正值,属于税收流入地,虽然2012年和2013年出现了负值,但是背离幅度却仅有-0.09%和-0.04%,从总体来看,与河北省相比,天津的税收与税源背离情况要乐观得多,而北京却处于绝对优势。

图1 2005—2014年京津冀税收与税源背离度对比

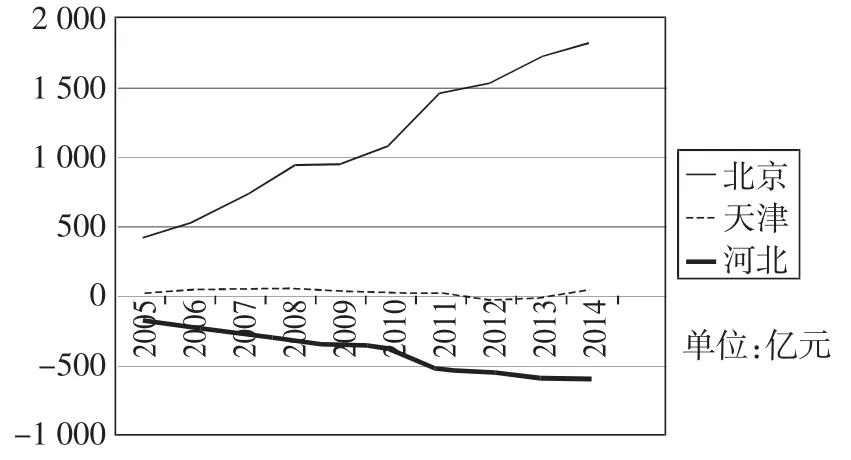

由图2可知,2005—2014年,河北省税收与税源背离额一直为负值,且绝对值一直在上升,税收流出额从2005年的195.95亿元上升至2014年的586.45亿元,在2013年达到最高值613.23亿元,税收累计流出额达到4 073.33亿元,形势十分严峻。而同期的北京税收与税源背离额却一直呈现正值,且一路走高,从2005年的411.14亿元上升至2014年的1 832.71亿元,十年累计税收流入额达到11114亿元,平均增长率达到22.17%,处于绝对的税收流入地位。同期天津也基本属于税收流入地,虽然2012年和2013年出现了税收流出现象但也仅为42.68亿元和21.71亿元,总体上看,十年间天津税收流入175.68亿元,与河北省相比税收情况比较乐观。

图2 2005—2014年京津冀税收与税源背离额对比

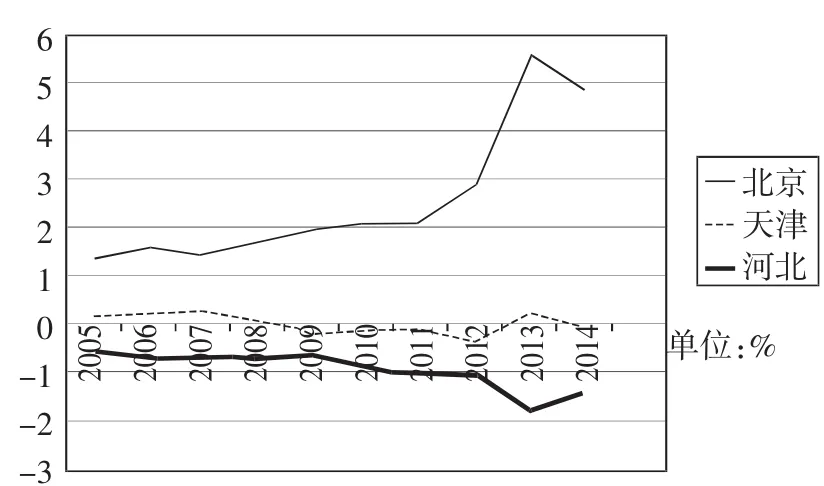

2.分税种的税收与税源背离分析。(1)增值税。从图3可以看出,2005—2014年北京市增值税的税收税源背离度一直呈现正值,且十年来一直为上升趋势,更在2013年达到顶峰,为5.56%,而同期河北省的背离度却一直呈现负值,为增值税收流出地,且绝对值呈上升趋势,并在2013年达到最低值-1.75%,与北京市相差高达7.31%,可谓差距十分明显。与此同时,天津呈现比较稳定的趋势,多为增值税收流入情况,并在2013年背离度高出河北省2.02%。

图3 2005—2014年京津冀税收与税源背离额对比

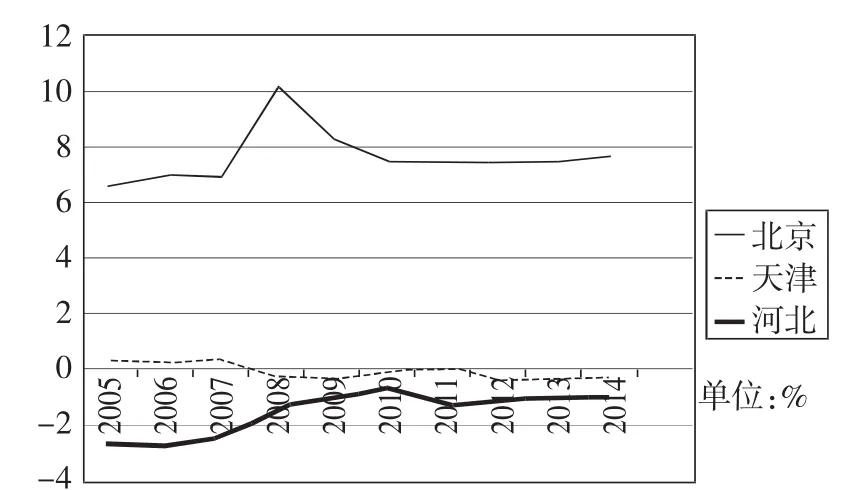

图4 2005—2014年京津冀区域企业所得税税收背离情况

(2)企业所得税。从图4可知,整体来看北京的企业所得税背离度呈上升趋势,在2008年达到最高值10.07%,十年的背离度平均值达到7.69%,是绝对的企业所得税流入地,相比之下同期天津的企业所得税,2005年至2007年背离度为正值,自2008年开始呈现负值,为企业所得税流出地,但是流出程度较小。同期的河北省企业所得税一直呈现负值,虽有好转趋势,但是仍为税收流出地,且流出程度一直较天津严重。

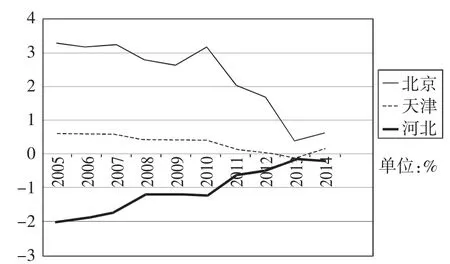

(3)营业税。从图5可以看出,2005—2014年北京市和天津市的营业税收背离度虽然呈下降趋势,但是背离度总体仍然为正值,为营业税收流入地。河北省年来背离度绝对值越来越小,但是仍然为负值,为营业税收流出地。

图5 2005—2014年京津冀区域营业税税收背离情况

综上所述,无论从整体看还是分税种看,河北省的税收税源背离度都是负值,都是税收流出地,而北京却是绝对的税收流入地,税收情况远远好于河北省。同期天津市虽然不如北京市,但是整体来讲仍为税收流入地,较河北省来说税收情况也非常乐观。

三、京津冀三地税源与税收背离的原因分析

(一)“分灶吃饭”的财税体制

现行“分灶吃饭”财税体制下,发展重点主要放在了竞争导向和效率导向上,虽然对于促进公平也发挥了积极调控作用,但在如何体现“合作促公平”方面,并没有真正将其置于体制选择的优先地位[3]。其结果是重视了效率,轻视了公平,提倡了区域竞争,忽视了区域合作。京津冀各方都考虑自身利益最大化,地区不愿意转移自身产业,北京非核心功能疏解存在行政阻碍。另一方面,这一财税体制会造成“穷者更穷,富者更富”,地区间财政能力的差异必然会延伸到公共服务的差异,公共服务能力强的地区能够获得更多的生产资源要素,对资本、技术、人才的吸附能力强。相反,财政能力越差的地区往往留不住生产资源要素,导致京津冀地区大城市病和贫困地区共存的不平衡发展。在实现京津冀区域协同发展的过程中,市场这只看不到的手应该发挥资源调节配置作用,但市场作用在调控经济运行和调节收入分配方面存在一定局限。财政税收政策作为调节经济和收入分配的重要工具,在京津冀协同发展过程中应发挥重要作用。目前,京津冀发展中,三地区协同发展面临诸多问题,其中利益及公共服务均等化水平差异成为发展的核心问题。区域发展过程中成员之间的差距是必然存在的,适度差距有利于竞争和发展,过大的差距会带来消极影响,阻碍区域整体发展。通过对京津冀财政税收政策实证研究,提出合理的财税政策,有利于提升整个区域的整体性和协同性,有利于提高区域政策的有效性,有利于经济发展、生态保护和宜居家园的建设,从而更快地缩小京津冀地区的经济差距,把京津冀打造为参与国际竞争的世界级城市群。

(二)不合理的跨区域投资税收分配机制

近年来,随着总部经济崛起和快速发展,总分支机构所在地之间的税收分配成为“分灶吃饭”财政体制下各地争夺财税利益的一项重要内容。由于我国现行的跨区域投资税收分配的法律制度还不完善,存在着倾向于照顾总机构所在地税收利益,轻视分支机构投资所在地税收利益的突出问题,许多地方之间还处于由总机构所在地与分支机构所在地自行协商税收利益分配状态,导致了跨区域投资的总分支机构所在地之间的企业所得税分配呈现了规则不一致,标准不统一现象,不仅干扰了一体化市场经济环境,也导致了许多分支机构落地区域的税收流向了总机构所在地[4]。其实早在“西气东输”过程中就产生了“西税东移”的税源地与税收征管地相分离矛盾。只是随着总部经济崛起和快速发展,此种矛盾和问题越来越普遍,越来越突出,但一直未能得到有效解决。

就京津冀的总部经济和跨区域投资的税收分享情况看,由于北京市拥有我国主要的经济总部机构,天津拥有少量的总部机构,在京津冀协同发展的大背景下,在首都产业向外围腹地疏散过程中,社会经济相对落后的财政发展水平相对较低的河北省,在接纳总部经济的分支机构落户本地的同时,其分支机构形成的税收还会连年不断地流向财政经济富裕的北京市,客观上形成了富裕区剥夺贫困区财税利益,继续拉大京津冀财政差距,损害京津冀之间获取公共资源平等权利的不合理现象。

四、解决京津冀三地税源与税收背离的四点建议

(一)坚持税收与税源相一致原则,把河北作为“税收来源地”

我国现行税收的税制要素没有将“收入归属”列入其中。这是在当时经济相对封闭,税源流动很少的情况下制定的,当时税收与税源基本没有背离情况出现,但现在已然发生改变。因此河北省要坚持税收与税源相一致的原则,首先改革基本税收制度[5]。如在个人所得税方面,可以让居住地政府享有所得税的分享权,这样河北省可以收取在河北地区居住而在北京天津工作的居民个人所得税,促使河北地区为异地工作的居住群体提供更好的公共服务。改革流转税制,参照国际通行做法,在商品和服务的最终消费地征收增值税和消费税,使纳税人与负税人相一致。

(二)加强对跨省经营企业的税收管理,减少河北税收利益的流失

据统计,有很多企业总部设在北京或天津,在河北省有多家分支机构,其所得税一直向总部缴纳,河北省可以利用契机,与其分支结构沟通洽谈,甚至拿出资金支持,使其分支结构变成独立法人,从而转向河北省缴税。对于无法转为独立法人的分支结构,认真核实总部测算分担税款的准确性和合理性,严格审查关联方之问的转移定价行为,避免税收流失。

(三)加强北京天津向河北省的转移支付

京津冀区域的经济核心主要是北京和天津两市,河北省大部分地区都比较落后,为了促进京津冀一体化,防止差距越来越大,中央政府应该统筹兼顾京津冀的发展情况,依据税收税源背离度给予河北省转移支付额度。建立横向转移支付制度,北京和天津把部分财政收入转移给河北省,缩小三地的财力差距。同时探索新的财政转移支付模式,借鉴外国的经验并建立改革试点,探索适合京津冀地区的转移支付制度,促进京津冀转移支付制度的完善。同时也要加强对财政转移支付的监管,设计一套科学合理的财政评价考核体系,公正客观的反映转移支付资金的用处,全面做到公平公开,使各级政府和群众享有知情权和监督权,确保财政转移支付的公正合理。

(四)推进区域税收协调

河北省在京津冀区域中发展相对缓慢,因此推进区域税收协调将大大有利于京津冀公共服务均等化。税收协调可以解决一些争议大的税收转移,因此,首先应该根据公平原则制定区域税收协调机制规则,税收协调机制规则在不违背税法的前提下应统筹兼顾三地的发展情况而制定,并且秉持着京津冀共同发展的原则建立税收协调机构,就区域间的税收矛盾进行协调,使相关利益主体达成一致,共同发展[6]。

(课题组组长:刘海云;课题组成员:贾晓菡,温慧敏,谢会冰,黄君辉)

[1]朱云飞,李鹏.税收与税源背离问题研究——以河北省为例[J].税收经济研究,2015(5):69-73.

[2]靳万军.关于区域税收与税源背离问题的初步思考[J].税务研究,2007(1):26-32.

[3]林颖.税收竞争框架下的税收与税源背离问题研究——以湖北为例[J].财政经济评论,2011(1):90-107.

[4]王宁.京津冀基本公共服务均等化:问题与对策[J].商,2015(28):62-64.

[5]樊波.吉林省税收与税源背离问题研究[D].长春:吉林大学,2015.

[6]王辉.中国地区间税收与税源非均衡性问题对策研究[D].沈阳:辽宁大学,2012.

责任编辑:高钟庭

The Research on Problems about the Deviation of Tax Revenue and Tax Sources in Beijing-Tianjin-Hebei Region

Research Team1,2

(1.Accounting School,Hebei University of Economics and Business,Shijiazhuang 050061,China;2.Collaborative Innovation Center for Beijing-Tianjin-Hebei Integrated Development,Hebei University of Economics and Business,Shijiazhuang 050061,China)

There exists a precipice type gap on public service of Beijing-Tianjin-Hebei region.Based on the percentage difference method,the research team calculated Beijing-Tianjin-Hebei region's tax revenue and tax source relation from 2005 to 2014.The results show that tax revenue and tax sources divergence exists for a long time.Beijing belongs to the long-term tax sources into the area,Hebei province belongs to the long-term tax outflow areas.The"serve meals to different diners from different pots"fiscal and taxation system and unreasonable tax allocation mechanism lead to tax and tax sources divergence of Beijing-Tianjin-Hebei region.Adhere to the principle of tax is consistent with the tax sources,we should strengthen cross-regional enterprises'tax management.

collaborative development of Beijing-Tianjin-Hebei,revenue,tax sources,deviation

F127;F810.42

A

1003-3890(2017)03-0013-04

2016-03-05

河北省教育厅2016年度人文社会科学教育规划课题(GH161003);河北经贸大学京津冀一体化发展协同发展中心委托项目“河北省税收与税源背离问题研究”阶段性成果

刘海云(1971-),女,河北经贸大学会计学院教授,京津冀一体化发展协同创新中心研究员,博士,研究方向为财务会计理论与区域经济。