个人所得税为何不能调节中国收入分配差距?*

2017-08-07马万里

马万里

(山东大学商学院,山东 威海 264209)

个人所得税为何不能调节中国收入分配差距?*

马万里

(山东大学商学院,山东 威海 264209)

中国收入分配差距过大已是不争的事实,然而个人所得税却未能有效调节收入分配差距。研究结果表明:从税种属性看,个人所得税已沦为“工薪税”,无法“抽肥补瘦”;从费用扣除看,以生计扣除为主,成本费用扣除不规范,特别扣除缺位,指数化费用扣除机制缺失,削弱了个人所得税的公平性;从税率设计看,税率设置不科学,税率差别过大,税率级次过多、级距过窄,不同收入组别居民税负率存在逆向调节问题;从征收模式看,由于在收入来源、征税范围、收入取得次数等方面的弊端,分类征收使个人所得税公平效果欠佳;从税种地位看,流转税为主体、个人所得税占比过低的税制结构,制约了其有效调节收入分配差距的作用。解决当下我国收入分配差距过大的问题需另辟蹊径。

个人所得税;工薪税;费用扣除;分类征收;直接税

改革开放以来,伴随着经济快速增长,中国的居民收入水平不断提高,但收入分配差距问题却日益严峻。收入分配差距过大不仅会导致不同群体经济状况的巨大差异,而且会降低人们的可行能力水平,其自由选择的权利就会失衡;此外,收入分配差距过大还会抑制消费支出的增长,加剧经济结构失衡;最后,收入分配差距过大可能会引发暴力犯罪与社会动荡,严重威胁公共安全。收入分配这种“一体多面”的特征说明,追求适度收入均等并不只是为了“公平”本身,也是为了整个社会和经济的可持续发展,因此,调节收入分配差距成了社会需要的公共品*马万里、李齐云:《居民收入倍增:体制约束与制度因应——基于中国式财政分权的思考》,《经济理论与经济管理》2013年第8期。。

国务院在批转发展改革委、财政部、人力资源社会保障部《关于深化收入分配制度改革的若干意见》【国发[2013]6号】中,要求“加快建立综合与分类相结合的个人所得税制度;完善高收入者个人所得税的征收、管理和处罚措施,将各项收入全部纳入征收范围,建立健全个人收入双向申报制度和全国统一的纳税人识别号制度,依法做到应收尽收;取消对外籍个人从外商投资企业取得的股息、红利所得免征个人所得税等税收优惠”。此外,《十三五规划纲要》亦强调“努力缩小全社会收入差距,实行有利于缩小收入差距的政策,加快建立综合和分类相结合的个人所得税制度”。由此可见,个人所得税因成为调节我国现阶段收入分配差距的重要抓手和政策着力点而被寄予厚望。然而由于制度运行中的种种缺陷,个人所得税未能有效发挥调节收入分配差距的功能。

一、中国收入分配差距:典型事实与相关讨论

(一)中国收入分配差距现状

1.总体基尼系数较大。根据国家统计局的数据,我国基尼系数在改革开放之前是0.16,伴随着经济快速发展,基尼系数也逐渐变大。从变化趋势来看,基尼系数由2003年的0.479上升至2008年的0.491,2009年为0.490,2015年为0.462*本文数据如无特殊说明,均引自《中国统计年鉴》。。虽然自2009年以后,基尼系数有所下降,但我国收入分配差距问题依然严峻,超过了国际公认的0.4的警戒线。从国际比较的角度来看,以美国、英国、德国和日本为代表的发达国家基尼系数均在0.4以下,而以韩国和印度为代表的发展中国家基尼系数亦未超过国际警戒线,只有巴西的基尼系数在0.5以上,中国的基尼系数仅次于巴西,已经是收入差距较大的国家之一(见表1)。

表1 主要国家基尼系数情况

说明:美国、英国、印度、德国、法国为2010年数据;日本为2009年数据;韩国为2011年数据;中国为2010年数据。

数据来源:李实、高霞:《居民收入差距的测量及其合理判断》,《统计与决策》2015年第10期。

2. 国民收入分配格局不合理。从国民收入分配格局看,政府部门和企业部门在初次收入分配和再分配过程中所占比重逐渐上升,分别由2000年的34.3%和33.9%上升至2013年的39.3%和38.7%;而居民在初次收入分配和再分配中所占的比重不断下降,分别由2000年的65.7%和66.1%下降到2013年的60.7%和61.3%。这表明,无论是初次分配领域还是再分配领域,我国国民收入分配格局都是处于不合理状态,国民收入分配明显偏向政府和企业。

3.居民内部收入分配差距不容小觑。表2是2013—2015年中国居民按收入五等分组的人均可支配收入情况,其中,中等偏下收入组可支配收入是低收入组的约2.3倍;中等偏上收入组可支配收入是低收入组的约5.7倍;而高收入组可支配收入是低收入组的约11倍,组间收入差距呈现不断扩大趋势。此外,高收入组与低收入组可支配收入的绝对差额2013年为43054.2元,2014年为46221元,2015年为49323元,其差额是低收入组可支配收入水平的近10倍。可见,无论是绝对收入差距还是相对收入差距,居民内部组间收入差距悬殊已是事实。

表2 全国居民按收入五等份分组的人均可支配收入 单位:元

数据来源:《中国统计年鉴》。

4.行业收入分配差距不断扩大。截至目前,我国行业工资最高的是金融业,其平均工资2013年为99653元、2014年为108273元、2015年为114777元,职工工资水平最低的是农林牧副渔行业,二者之间的绝对收入差距分别为73833元、79917元、82830元;而从收入增长率角度来看,2015年,教育、公共管理、社会保障和社会组织的职工平均工资分别增长17.7%和17.3%,而采矿业职工工资则表现为负增长。上述数据说明,我国行业工资差距呈现不断扩大的趋势。

(二)相关讨论

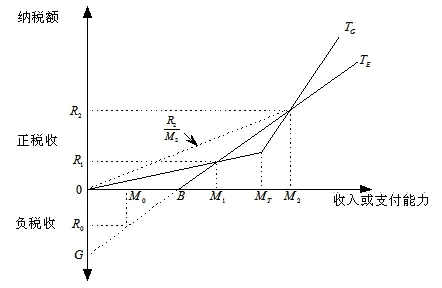

上述分析表明,无论是从基尼系数和国民收入分配格局,还是从居民组间收入分配和行业收入分配来看,我国收入分配差距过大已是既成事实。而理论与实践均表明,个人所得税均是调节收入分配差距的利器。如图1所示,个人所得税可以通过以下三种途径调节收入差距*林致远、邓子基:《财政学》,北京:清华大学出版社,2012年版,第180~181页。:一是规定免征额(B),对高于免征额B的所有收入按适用税率征税;二是实行负所得税制度,收入低于某一固定数额的人不但不纳税,还可以获得政府的补助,即税收负担为负,表现为图中TE曲线延伸至横轴以下的部分,如收入为M0的人可以获得R0的政府补助;三是累进税率,收入越高,适用税率越高,如图中弯折的收入曲线TG,对低于MT的收入实行低税率,而对高于MT的收入实行高税率。

图1 个人所得税调节收入差距的机制

由于我国个人所得税制度存在诸多缺陷,导致其无法发挥有效调节收入分配差距的功能。本文尝试从税种属性、费用扣除、税率设置、征收模式和税种地位五个方面详细分析为什么个人所得税无法有效调节收入分配差距。

二、从税种属性看个人所得税的收入差距调节效果

我国个人所得税实行分类征收的制度,但是就实际情况来看,个人所得税本质上已沦为“工薪税”。如表3,2014年个人所得税总收入为73765974万元,其中工资、薪金所得税收为48201301万元,所占比重最高,为65.34%;其次是利息、股息、红利所得税收,为7779758万元,占比为10.55%;财产转让所得税收为7061375万元,占比为9.57%;个体工商户生产、经营所得税收为5206926万元,占比为7.06%;其余8种税目收入占个人所得税比重合计不足10%。

显然,在11种税目中,来源于工资、薪金所得的税收占个人所得税总收入的比重最高,超过60%,且呈现逐渐上升的趋势。从动态演进看,工资薪金所得所占比重比2013年上升3.55%,利息股息红利所得所占比重下降2.46%,财产转让所得所占比重上升1.24%。上述分析表明,个人所得税收入主要来源于收入水平相对较低的广大社会工薪阶层,工薪一族成了缴纳个人所得税的主力军,而以资本、财产为代表的高收入者缴纳个人所得税数额并不高,个人所得税已彻底沦为“工薪税”*相比之下,美国10%的高收入纳税人(年收入11万美元以上)却缴纳了71%的联邦个税,1%的最高收入者承担了30%的个税,形成标准的“倒金字塔”税收负担结构。参见李升、杨武:《个人所得税改革:以促进公平为视角》,《税务研究》2016年第2期。。

表3 2013—2014年个人所得税分项收入情况

资料来源:《中国税务年鉴》。

数据显示,尽管工资性收入依然是城镇居民收入的主要来源,但其所占比重却呈现逐渐下降的趋势,由2013年的62.8%下降为2015年的62%;财产性收入所占比重近年来却呈现逐步上升的趋势,由9.6%上升为9.8%。然而,与城镇居民收入结构演进趋势不同的是,我国的个人所得税收入来源却并未呈现相同的变化趋势,相比于劳动所得承担的高税负而言,资本、财产所得税负偏低,成为扩大我国收入差距的主要动因*国家税务总局在《关于进一步加强高收入者个人所得税征收管理的通知》【国税发[2010]54号】中已经强调,加强对财产转让、利息、股息、红利所得和对规模较大的个人独资企业、合伙企业和个体工商户的生产、经营所得等五类高收入人群进行征收管理。此外,根据郭庆旺等的观点,工资薪金所得税实行代扣代缴办法,个人逃税或避税的空间不大。个人所得税逃税或避税严重主要体现在“财产转让所得”、“财产租赁所得”、“劳务报酬所得”、“红利所得”等税目上,即个人所得税逃避税的主要来源是资本所得部分。参见郭庆旺、吕冰洋:《论税收对要素收入分配的影响》,《经济研究》2011年第6期。,可见,个人所得税对于调节收入分配差距而言并没有起到应有的作用。

三、从费用扣除看个人所得税收入差距调节效果

石绍宾、任芳通过比较各国(地区)个人所得税的费用扣除制度,总结出费用扣除按功能定位可分为三类*石绍宾、任芳:《个人所得税扣除制度研析》,《税务研究》2015年第3期。:维持基本生活的生计扣除,为取得应纳税收入而必要的成本费用扣除,为体现某种公共道德或是为体现政府责任亦或是为促进某种公共目标等的特别扣除。我国现行个人所得税费用扣除采取“分类计征、分项扣除”的方式,总体而言,此种方式无法实现税收公平原则。

1.以生计扣除为主的费用扣除制度,制约了个人所得税的收入分配差距调节效果。随着经济发展和收入水平的提升,社会公众对生活质量的要求已不仅仅局限在吃、穿方面,对教育、医疗、交通、通信、住房等有了更大的需求,而个人所得税的费用扣除项目并未将此考虑在内。如2012年,人均月消费支出为1753元,城市居民每一劳动就业者负担人数为1.92,因此,每一劳动者负担的实际消费支出约为3366元,再加上人均教育支出125元、人均卫生费用171元、人均住房现金支出39元、人均月养老保险支出317元,合计约为4018元,超过了现行个人所得税费用扣除额3500元/月。根据财政部2009年公布的《我国个人所得税基本情况》,如果费用扣除额为3000元/月,月薪为5000元的纳税人税负只能减少100元/月,而月薪为10万元的纳税人税负减少350元/月;将扣除标准提高至5000元/月,月薪为5000元的纳税人受惠175元/月,而月薪为10万元的纳税人受惠1050元/月;将扣除标准提高至10000元/月,月薪为5000元的纳税人仍然只受惠175元/月,而月薪为10万元的纳税人受惠2800元/月*数据来源:http://www.mof.gov.cn/zhuantihuigu/zhongguocaizhengjibenqingkuang/gerensuodeshuizi/200906/t20090619-169579.html。。可见,在面临相同的费用扣除额时,低收入阶层从中获得的收益要小于高收入阶层从中获得的收益。

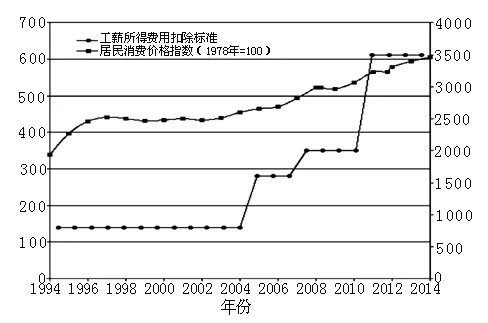

2.现行个人所得税费用扣除标准缺乏弹性,统一的费用扣除无法体现物价变动因素的不利影响。现行个人所得税相对固定的费用扣除额并不能与变动的物价水平相适应。从动态角度看,我国个人所得税的费用扣除标准1994年为800元/月,且12年不变,2006年1月1日起调整为1600/月,2008年3月1日起又调整为2000元/月,直至2011年上调为3500元/月,至今仅调整过三次,但此期间以消费者价格指数为代表的通货膨胀率却不断提高(见图2),费用扣除标准变动的滞后未能及时有效地降低广大低收入者的生活负担,通货膨胀指数化费用扣除机制的缺失,削弱了个人所得税的公平性。

图2 1994—2014年全国居民消费价格指数与工薪所得费用扣除标准*朱为群、陶瑞翠:《中国个人所得税的公平分析》,《经济与管理评论》2015年第6期。

此外,由于我国幅员辽阔,不同地区、不同家庭、不同人群收入差异悬殊,富裕地区和贫困地区以及大城市和小城市的物价水平与生活成本亦存在较大不同,“一刀切”式的费用扣除标准难以将这些差异考虑在内,无法适用于所有地区,因此很难体现因人而异的实际税收负担,有失公平。

由上可见,个人所得税生计扣除制度的缺陷、成本费用扣除的不规范以及特别扣除的缺失,制约了我国个人所得税有效调节收入分配差距的功能。

四、从税率设置看个人所得税收入差距调节效果

现行个人所得税税率存在类别过多、超额累进税率级次过多、级距过窄、最高边际税率较高且适用的应纳税所得额太小等问题,难以有效调节收入分配差距。从形式上看,我国个人所得税税率分为超额累进税率和比例税率两种形式,然而现实中税率形式多样,例如偶然所得按次纳税,适用20%的比例税率;稿酬所得是毛收入的14%。税率形式参差不齐,会诱导纳税人为了减轻税负而改变收入名称或改变经济活动方式*杨斌:《综合分类个人所得税税率制度设计》,《税务研究》2016年第2期。,如把生产经营所得归结为工资薪金所得等,不仅会扭曲正常的经济活动,而且还会为偷漏税提供便利,从而不利于调节收入分配差距。

首先,税率设置不科学,税率差别过大,难以“抽肥补瘦”。一是累进税率方面,不同来源所得在相邻税率级差方面表现出较大的差异性,且缺乏统一的规律性。例如,工资薪金所得适用7级超额累进税率,第一级和第二级边际税率分别为 3%和 10%,适用这两个税率的纳税人群体人数众多,在个人所得税纳税人中占较大比重;此外,全月应纳税所得额不超过1500元时,适用3%税率,全月应纳税所得额在1500-4500之间时,税率为10%,税率增加7个百分点,4500-9000之间为20%,税率增加10个百分点,而全月应纳税所得额超过9000元至35000元时,税率仅增加5个百分点,说明目前实行的超额累进税率收入较低时累进性强,而当收入提高时累进性反而变弱(见表4)。个体工商户生产经营所得、对企事业单位的承包经营承租经营所得,适用5级超额累进税率,全年应纳税所得额不超过15000元的,适用5%税率,超过15000元至30000元的,适用10%税率,税率仅增加5个百分点;超过30000元至60000元的部分,适用20%税率,税率增加10个百分点;超过100000元的部分,适用税率由30%增加到35%,增加5个百分点。劳务报酬尽管实行比例税率,由于规定不超过2万元的,税率为20%,超过2万元至5万元的部分,税率为30%,5万元以上的税率为40%,因此,实际上是3级超额累进税率。上述累进税率分析表明,工资薪金所得的累进性大于其他所得,收入较低者的工资薪金所得累进税率差高于收入水平较高者。累进税率的差异不仅导致税负分配不公,不能有效调节收入差距,亦会打击纳税人的劳动积极性,刺激纳税人的避税意愿,不利于税收公平和纳税意识的培养。

表4 劳动性所得相邻税率差、税率级距

数据来源:《中华人民共和国个人所得税法》。

二是比例税率方面,特许权使用费所得,利息、股息、红利所得,财产租赁所得,财产转让所得和偶然所得等,不管数额多少,仅适用20%的比例税率,劳动性所得适用超额累进税率,而资本、财产性所得却适用固定的比例税率,必然导致广大劳动者劳动性所得承担大部分个人所得税税负,高收入阶层承担较少的税负(见表3数据)。

其次,税率级次过多、级距过窄,不利于个人所得税收入调节功能的发挥。如表4所示,现行个人所得税中工资、薪金所得适用的税率为7级,相邻税率差分别为7、10、5、5、5、10,相邻纳税级距为1500、3000、4500、26000、20000、25000,由于大多数纳税群体适用前3个税率级次,属于普通劳动者,收入差距处于社会可接受范围内,对他们征收个人所得税,本身意义不大,无法调节收入差距,只能发挥税收的财政功能。这说明对于大多数工薪阶层而言,前三档纳税级距过窄、边际税率上升过快,随着收入增加,必将承担大部分个人所得税税负;而对于高收入群体而言,纳税级距相对较小、边际税率上升幅度基本相同,随着收入增加,必将承担较少的税负。可见,个人所得税税率级次过多、级距过窄,不仅不利于保护低收入人群,亦不能有效发挥调节收入差距的功能。

最后,从不同收入组别居民税负率来看,现行个人所得税税率呈现逆向调节的特征。随着人均收入水平的提高,个人所得税税负率逐渐下降。如表5所示,2012年,最低收入户个人所得税税负率为10.8%,而最高收入户个人所得税税负率仅为8.66%,仅略高于中等收入户的税负,说明我国个人所得税制度具有累退性,存在进一步扩大收入分配差距的现实。

表5 2012 年城镇居民家庭人均收入与个税税负 单位:元;%

数据来源:李升、杨武:《个人所得税改革:以促进公平为视角》,《税务研究》2016年第2期。

五、从征收模式看个人所得税收入差距调节效果

从世界各国的征管实践来看,个人所得税征收模式大致可分为三类,即分类所得税制、综合所得税制、分类与综合相结合所得税制*李炜光、陈辰:《以家庭为单位征收个人所得税的制度设计问题——基于三种所得税征收模式的讨论》,《南方经济》2014年第8期。。我国自开征个人所得税以来,一直采用分类征收模式。随着经济发展和收入水平的不断提高,分类征收模式不利于个人所得税发挥调节收入分配差距的功能。究其原因,本文认为主要体现为以下几个方面:

首先,在分类征收模式下,即使是同一性质的收入,由于收入来源的不同,也会导致税收负担的差异,从而违背税负公平原则。在相同收入情况下,收入来源渠道多的人的税负一般会低于来源渠道少的人的税负。富裕阶层一般收入来源比较多,投资和财产性收入占个人收入比重较高,因此,在分类征收模式下,富人阶层承担的税负要低于工薪阶层承担的个人所得税税负。如表6所示,代表工薪阶层的劳动所得税负占个人所得税收入的比重,由2000年的45.23%上升至2013年的65.55%,上升20.32%;而与此相对应,代表富裕阶层的资本所得税负占个人所得税收入的比重,却由2000年的29.25%降为2013年的21.97%,下降7.28%。上述对比表明,随着经济发展和收入水平的提高,尽管富裕阶层财产、金融投资等资本所得快速增长,但普通大众的工薪收入承担的税负不降反升,大幅度增加,而富裕阶层承担的税负不升反降,表明现行分类征收模式下个人所得税收入分配差距调节具有累退性,产生“穷者越穷、富者越富”的马太效应。

表6 劳动所得与资本所得承担的税负占个税比重 单位:%

说明:劳动所得包括工资薪金所得、劳务报酬所得和稿酬所得,资本所得包括利息股息红利得、特许权使用费所得、财产租赁所得和财产转让所得。

数据来源:朱为群、陶瑞翠:《中国个人所得税的公平分析》,《经济与管理评论》2015年第6期。

其次,在分类征收模式下,我国采取的是“正列举法”,即征税范围一般只局限于作出明确规定要征税的项目,按照相应的费用扣除额或税率征收个人所得税,并没有将个人所得的可能变化考虑在内。伴随经济发展和社会进步,经济行为多样化和收入来源多元化已成必然趋势,收入渠道多而广的高收入者容易利用分类征收的缺陷转移或者改变收入类型,进而利用分别费用扣除的形式避税,对于收入来源单一者而言显然有失公平,因此,减弱了个人所得税对收入差距的调节作用。

再次,在分类征收模式下,纳税人即使拥有相同的收入,也有可能因为取得收入的次数不同而承担不同的税负。如甲取得一次性劳务报酬8000元,乙分十次共取得8000元劳务报酬,甲、乙两人获得了相同的劳务报酬,但是却缴纳了不同的个人所得税,甲需缴纳1280元的个人所得税,而乙由于分十次获得劳务报酬,需要交纳的个人所得税为0元,因此,虽然收入相同,但由于取得收入的次数不同,也会导致个人税负的悬殊。

最后,在分类征收模式下,目前的个人所得税制度没有考虑到纳税人的家庭实际负担。2012年,我国城镇居民平均每户家庭人口为2.9人,且兼具三口之家、二代户口特征的城镇家庭户占比最大*数据来源:国家统计局年度统计数据库。。由于不同家庭的抚养子女、赡养老人、子女教育等支出存在巨大差异,导致分类征收模式无法真实体现不同家庭的实际负担情况。例如,对于取得相同工资收入的两个纳税人而言,纳税人甲的妻子全职照顾家庭,上要赡养老人、下要抚育子女,同时还要承担住房贷款,生活开支压力很大;而纳税人乙夫妻全职工作,没有任何家庭负担,不需要赡养老人和抚育子女,然而在分类征收模式下,两个纳税人承担的个人所得税负担却是相同的。由此可见,分类征收的制度设计在实际运行中没有考虑到家庭的综合纳税能力,与以家庭为单位征收个人所得税的理念相背离。

六、从税种地位看个人所得税收入差距调节效果

长期以来,流转税等间接税收入一直是我国税收收入的主要来源,2010—2014年,流转税收入占总税收收入的比重分别为59.44%、57.72%、56.85%、54.64%和53.25%,间接税占据半壁江山,成为价格“通道税”和企业“出口税”,进而难触“个人”税*高培勇:《论完善税收制度的新阶段》,《经济研究》2015年第2期。,导致个人所得税在政府税收体系和税制结构中的地位低下。由表7可知,个人所得税在政府税收收入中所占的比重,2000年为5.24%,最高达到2005年的7.28%,之后又回落到2013年的5.91%,2015年为6.9%。

表7 中国个人所得税收入情况 单位:亿元;%

数据来源:根据《中国统计年鉴》整理而得。

由于间接税具有累退性质,因此,以增值税、消费税等为代表的间接税通过税负转嫁,对低收入家庭消费能力的影响大于高收入家庭,从而加剧了社会不公平程度。刘怡、聂海峰的研究表明,对于低收入家庭而言,其收入中负担的增值税和消费税的比例要大于高收入家庭,因此,间接税恶化了收入分配*刘怡、聂海峰:《间接税负担对收入分配的影响分析》,《经济研究》2004年第5期。。换言之,我国税制结构本身不利于调节收入分配,以间接税为主体的税制结构主要是发挥其保障财政收入的功能,对调节收入分配差距作用有限*吕冰洋:《我国税收制度与三类收入分配的关系分析》,《税务研究》2010年第3期。。

而基于国际横向比较可知,发达国家由于以直接税为主体,其税收对收入分配差距的调节具有显著的效果,例如瑞典、美国、加拿大、丹麦等国家的个人所得税占税收收入的比重超过40%以上,而日本、英国、德国,个人所得税相对比重也在30%以上,为有效调节收入分配差距提供了现实基础*孙亦军、梁云凤:《我国个人所得税改革效果评析及对策建议》,《中央财经大学学报》2013年第1期。,其基尼系数明显低于我国就是例证。

上述分析表明,作为发展中国家,由于间接税是我国税收收入的主要来源,因此,以流转税为主体、个人所得税占比过低的税制结构,无法有效调节收入分配差距,制约了个人所得税的调节功能。

七、“难以承受之重”下的另辟蹊径

中国收入分配差距过大已是不争的事实,而个人所得税却未能有效发挥调节收入分配差距的功能。本文对中国个人所得税收入分配差距的调节效果进行了实证检验,研究结果表明:从税种属性看,个人所得税已沦为“工薪税”,不但无法“抽肥补瘦”,甚至使“贫者更贫”;从费用扣除看,以生计扣除为主,成本费用扣除不规范,特别扣除缺位,指数化费用扣除机制缺失,削弱了个人所得税的公平性;从税率设计看,税率设置不科学,税率差别过大,税率级次过多、级距过窄,不同收入组别居民税负率存在逆向调节问题;从征收模式看,由于在收入来源、征税范围、收入取得次数等方面的弊端,分类征收使个人所得税公平效果欠佳;从税种地位看,流转税为主体、个人所得税占比过低的税制结构,制约了个人所得税有效调节收入差距的作用。上述诸多弊端累加在一起,导致我国个人所得税原有调节功能不但不能充分发挥,反而进一步扩大了收入分配差距,这些缺陷的存在也为进一步改革个人所得税制度指明了方向。

然而,仅仅依靠个人所得税调节我国收入分配差距过大的问题,实属“难以承受之重”。且不说个人所得税制度改革自身步履维艰,非一日之功,即使是一个完美的制度安排,在我国现实背景下,单单依靠个人所得税制度调节收入分配差距恐效果有限。由于现在交个税的人很少,只有2800万人,占整个人口总数的不到2%,这就说明个税已经相当边缘化了*《贾康:个税发展畸形 目前就2800万人在交》。引自新浪财经,参见http://finance.people.com.cn/n/2015/0309/c1004-26659018.html。,因此,解决我国收入分配差距过大的问题需另辟蹊径。本文认为,应首先优化初次分配格局,减弱资本和税收对劳动收入水平的侵蚀;再分配环节应加大政府转移支出力度,提高对低收入阶层的补助水平,依靠财政支出端发挥更大效力。唯有下大力气,通过体制机制创新,打破既有利益格局,实行更加人性化、公平化、均等化的收入分配政策和公共支出项目,铲除人为形成的体制格局下社会结构分割与收入差距过大,才是平抑群体间、阶层间收入差异的治本之策。

[责任编辑:赵丽娜]

* [基金项目]本文系山东省人文社科基金项目“居民收入倍增:体制约束与制度因应——基于中国式财政分权的思考”(项目编号:15ZX-LT-031)、国家社科基金重点项目“深化税收制度改革与完善地方税体系研究”(项目编号:14&AZD023)的阶段性成果。

马万里,男,经济学博士,山东大学商学院副教授,研究方向为公共经济与公共管理。

F810.422

A

1002-3909(2017)04-0067-09