财务绩效视角下医学影像设备分类管理

——以某公立部队医院为例

2017-08-07许纪校万水治

万 洁,许纪校,万水治,俞 静

(1.河海大学商学院,南京 211100;2.中国人民解放军第八一医院八六临床部,安徽 马鞍山 243000)

财务绩效视角下医学影像设备分类管理

——以某公立部队医院为例

万 洁1,许纪校1,万水治2,俞 静1

(1.河海大学商学院,南京 211100;2.中国人民解放军第八一医院八六临床部,安徽 马鞍山 243000)

在传统的设备管理中,由于忽视设备维护的重要性,且设备购置缺乏前期可行性研究,存在着效率低下、差错率高、工作量大、前清后乱等诸多问题。财务绩效融合了财务会计、财务管理、经济学、系统科学等观念。在此基础上,采用财务绩效指标进行聚类分析,对各项医疗设备进行分类,为公立医院科学运用财务绩效体系进行设备管理提出建议,以期提高管理的效率与效果。

财务绩效指标;聚类分析;医学影像设备管理

一、理论背景

(一)财务绩效与财务战略

目标管理是现代组织大力倡导的,其中重要的目标之一便是财务目标,组织战略服务于组织目标实现,按照企业战略划分,财务目标是营利组织目标之一,对应的是财务战略,其中如何选择、实施和评价财务战略是否恰当、是否完成,科学的财务绩效指标作为框架和评判标准是必不可少的。公立医院兼具营利和非营利组织的特征,由其使命决定的组织目标也具有营利和非营利性质,作为本文研究的医院的固定资产是开展医疗活动、实现组织财务战略目标的重要保证,是医院赖以生存和发展的基础,也是反映医院经济实力、规模大小和服务水平高低的重要标志之一。固定资产设备管理活动产生的绩效直接影响着医院的经济效益。因此,加强固定资产设备管理是非常重要的(赵晓丽、李晓林,2009)。设备是企业经济活动必不可缺的工具和衡量企业管理水平的标志,在医院经营管理中,设备在医院投入产出过程中为医院创造经济增加值,而由此设备管理更是为医院财务绩效分析及经济核算的基础,所以科学地评价分类设备有极其重要的意义。

财务绩效评价是融合经济学、财务会计、战略管理等诸多理念的评价系统,其站在组织的整体角度,利用会计的计量与记录方法为组织管理提供更加科学的管理评价和建议。美国会计学界是较早将财务绩效理念运用至医院管理中的,提出了运营指标、偿债指标、盈利指标等,基于价值链管理思想,总结了相关医疗资源成本及其动因以及作业成本及其成本动因。本文利用财务绩效的思想,结合医疗设备的使用情况,提出各项财务绩效指标,以分析、解决目前传统会计角度下成本收益计量指标对设备使用效率的偏差。并结合统计方法中的聚类分析模型对设备运营进行科学评价,有助于医院管理层科学做出关于设备使用的项目决策,进一步提高医院的设备管理水平。

(二)财务绩效与设备管理

医疗设备的投入和管理是每个医疗机构所要面对的主要问题,医疗设备的首要环节是采购,后期要对医疗设备的使用、维修、报废等环节逐层分析,如何从各环节、多方面对医疗设备进行优化管理,提高设备利用率,降低医院运行成本,提高服务质量(王星茹,2012)。现代医院的发展与建设紧紧跟随着现代的医学活动的进程,高精密的医疗设备是当代医疗发展的标志为发现和攻克人类疾病做出重要贡献同时,也造成了许多问题,一方面,医院每年都会增加大量的医疗设备,产生大量设备购置维护成本;另一方面,也必然会淘汰一些废旧设备,带来弃置成本。在传统的设备管理中,设备购置计划前期缺乏可行性研究,由于设备维护使用期间,忽视设备维护造成设备使用效率低下、操作差错率高为事后维护控制带来超额工作量以及造成前清后乱等诸多问题。设备管理水平的高低直接关系到医院的医疗活动开展和医疗服务的质量,如何科学有效利用财务绩效评价方法进行设备评价,从而按财务效益类别进行管理,树立科学财务战略管理认识,是本文要探讨的。

二、基本情况以及数据来源

该科室目前拥有各项医学影像设备共9项,其中,1台于2009年购入的1.5T核磁共振仪器,2004年购入的1台CR扫描仪,2009年购入的1台数字胃肠机,2012年购入的1台DSA,2001年购入的1台牙科X光机,2011年购入的1 台16排螺旋CT,2012年购入的1台DR,以及两台激光照相机6800、6850(下文以1、2表示)。收集2014年1月1日至12月31日的数据对该设备进行综合效益分析,相关数据如折旧费、维保费、人员费、消耗品支出等分别来源于医院统计室、核磁室、财务处及总务科等。

三、设备管理下财务绩效框架构建

(一)设备管理概念

设备管理是对设备寿命周期全过程的管理,包括选择设备、正确使用设备、维护修理设备以及更新改造设备全过程的管理工作。设备管理,既包括设备的技术管理,又包括设备的经济管理,设备的技术管理与经济管理是有机联系、相互统一的设备运动过程。

设备管理即是一项活动又是一项项具体作业组成的循环系统。设备运动过程可分为两种状态,即设备的物资运动形态和资金运动形态。设备的物资运动形态,是指设备从研究、设计、制造或从选购进厂验收投入生产领域开始,经使用、维护、修理、更新、改造直至报废退出生产领域的全过程,对这个过程的管理称为设备的技术管理;设备的资金运动形态,包括设备的最初投资、运行费用、折旧、收益以及更新改造自己的措施和运用等,对这个过程的管理称为设备的经济管理(王星茹,2012)。为反映设备管理工作质量,以及设备目前真实情况,下面提出几项与设备直接相关财务绩效指标。

(二)财务与绩效指标体系

财务绩效是对实施和执行企业战略的各项行动是否正在为组织最终的经营业绩做出贡献的考量,即对组织效率与效果的定量化计量,它包含盈利能力、营运能力、偿债能力以及抗风险能力等方面诸多指标。在不同组织环境下,要结合组织具体背景和具体目标进行指标设计,科学评价组织绩效。结合医院诊断科室的医疗设备日常运营环境,特别选取了盈利指标和运营指标两类对设备按照财务绩效标准进行分类,并在下文提出建议。

1.盈利指标。年投资收益率=年利润/年投资支出,总收入减去总支出即为设备所得实际利润(净收益),再按公式求出收益率,是反映每1元支出对利润的贡献。

利润率(月)=(月实际利润/设备原值)×100%。大型医疗设备利润率可转化为设备运行状态,对其产生的经济效益进行相应评估:一级,利润率≥8%,状态为好;二级,利润率在2%~8%,为良好;三级,0%≤利润率<2%,为一般;四级,利润率<0%,则为亏损设备,状态为差(程天河,2004;戴文娟,丁旭辉,汤建凤,2011)。

2.运营指标。结合设备管理的相关概念利用会计方法,本文就实际情况,选取了其中几项指标如下:反映一项设备使用、维护状况有设备利用率、新度系数、维修费用率、开机率、就医疗设备而言还有设备阳性率。

维修费用率=维修费用/总成本,是反映设备一年中使用以及维护状况的重要指标,维修费用受到维修管理模式控制,医院设备维修管理模式一直受到各大医院的关注,因为它带来的现实意义远远超过它本身,不仅能解决设备运行过程中遇到的实际问题,还能带来现实经济效益(尹军,2008)。

新度系数=设备净值/设备原值,可以反映设备存在的经济价值,表现对其的管理与维护情况。在制造企业,对机器总体的新度有一定标准,以保证下一年度正常生产运作的效率,为保证一定的新度系数,通过对设备进行更新改造以保证其价值。在此提出该指标,可以反映对各个设备的维修、维护情况。

设备阳性率,是指对实际存在某种疾病或异样并确诊的比率,直接反映机器实际运行效果,可以此判别机器的使用价值。

设备利用率,是设备实际检查病例与其标准工作量之比,反映对设备的挖潜力度,即已经对设备利用程度,是否已发挥设备的全部潜能。

四、基本统计模型

(一)聚类分析概念

聚类分析(cluster analysis)指将物理或根据抽象对象的集合分组为由类似的对象组成的多个类的分析过程,它是一种重要的人类行为。从统计学角度,聚类分析是一组将研究对象分为相对同质的群组的统计分析技术,通过数据建模简化数据的方法。

(二)模型介绍

聚类分析计算方法主要有:分裂法(partitioning meth ods),层次法(hierarchicalmethods)、基于密度方法(density-based methods)、基于网格方法(grid-based methods)、基于模型方法(model-based methods)。

层次聚类法包括聚集法和分解法,本文采用层次聚集法进行数据处理,先将每个个体看作一类,然后按某一规则,逐步归类。其基本原理为:设有n个样品,z每个样品测得p项指标(变量),原始资料阵为:

其中,(i=1,…,n;j=1,…,p)为第i样本的第j个指标的观测数据。第i个样本为矩阵X的第i行所描述,所以任何两个样本与之间的相似性,可以通过矩阵中的第K行与第L行的相似程度来刻画;任何两个变量与之间的相似性,可以通过第K列与第L列的相似程度来刻画。

聚类分析主要有两种即Q-型聚类分析和R-型聚类分析,前者主要是针对样品分类,后者主要是针对指标分类,本文采用Q-型聚类分析法。计算距离的方法主要有明氏距离、欧式距离、切比雪夫距离、马氏距离和兰氏距离,各自适用的范围不同。如果把n个样品(X中的n个行)看成p维空间中n个点,则两个样品间相似成都可用p维空间中两点的距离来度量,令表示样品和的距离,具体表达式为:

根据样本特点,本文选择欧式距离法,它适用于一个向量的n个分量是不相关且具有相同的方差,这时各坐标对欧式距离的贡献相同且变差大小也相同,效果比较好。但是,现实中很难达到各坐标对欧式距离的贡献相同且变差大小也相同。因此,要对坐标加权,产生“统计距离”,以消除量影响。设p=(X1,…,XP),Q=(y1,…,YP),且Q的坐标是固定的,点P的坐标相互对立的变化。用s11,s12,s13,…spp表示p个变量x1,x2,…,xp的n次观测的样本方差,则可定义P到Q的统计距离:所加的权是,即用样本方差除相应坐标。当取(s11,s22,spp)= (y1,y2,yp)时,就是点P到原点O的距离。若s11=s22=spp时,就是欧式距离。

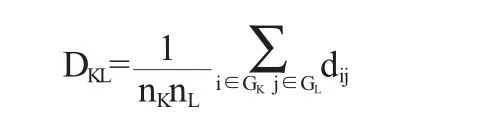

在层次聚类法下存在七种聚类计算方法,组间连接法、组内连接法、最短距离法、最长距离法、中位数聚类法、重心法、最小方差法。本文采用组间连接法,在欧式距离基础上,把类与类之间的距离定义为所有样本对之间的平均距离,即定义xK和xL之间的距离为:

其中,nK和nL分别为类的样本个数,dij为GK中样本i与GL中的样本j之间的距离。

五、财务绩效结果与分析

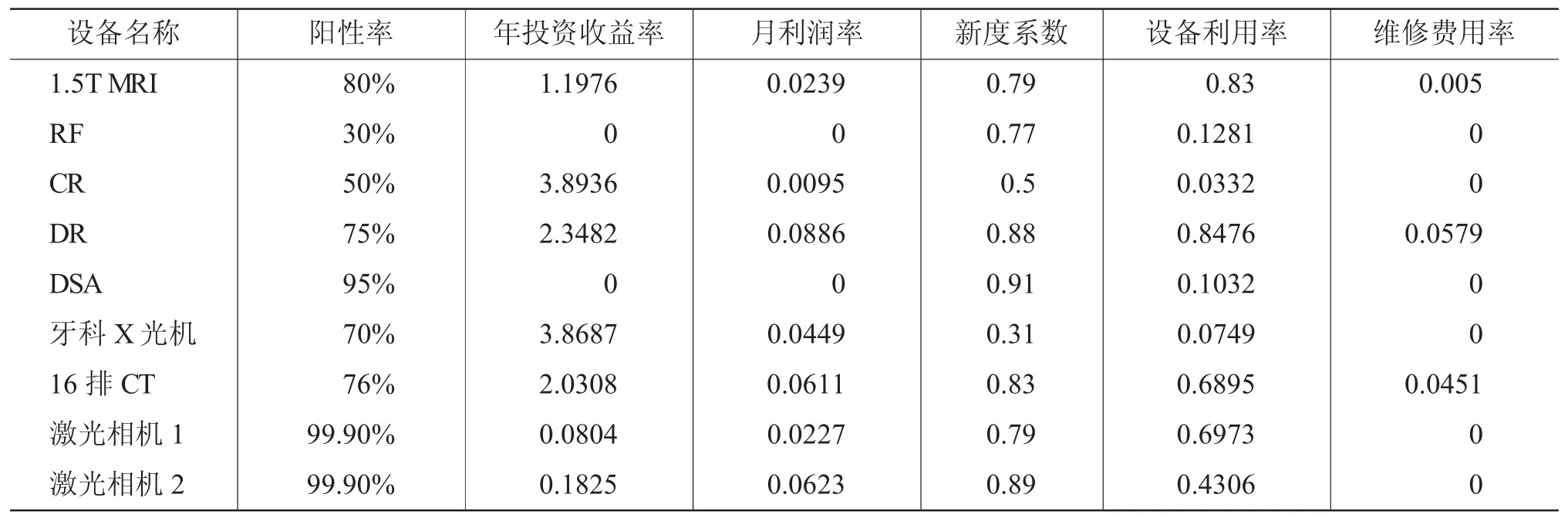

为了较为合理的分析和评价设备,我们需要从财务绩效指标体系中分离出与企业医院投入产出直接相关的数据.以此作为出发点,找出设备之间存在的创造财务效益意义上的共性,从而合理地分类设备,本文使用SPSS.19软件进行数据处理,较为方便地为设备进行分类。因此,本文选取了设备利用率、年投资收益率、月利润率、新度系数、设备阳性率指标对其从整体角度进行综合分类。具体数据(如下表所示)。

各项指标及数据

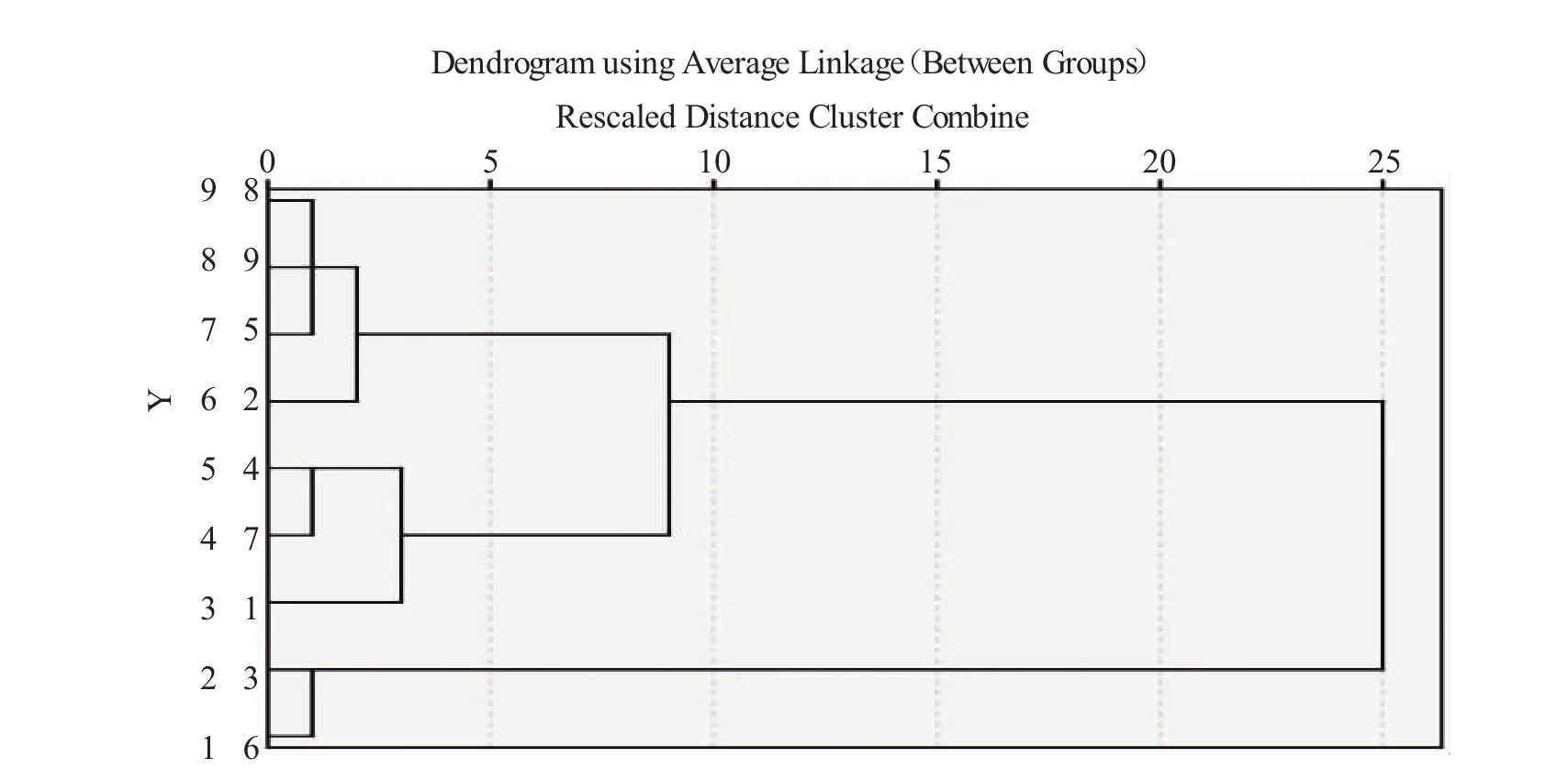

基于上述数据,将其输入SPSS软件中进行分析,采用层次聚类法,以组间平均距离计算,输出树形图(如下页图所示)。

由下页图可见,9台设备被分为三类:第一类,CR、牙片机;第二类,MRI、DR、16排CT;第三类,RF、DSA、激光相机6800、激光相机6850。

根据分类结果,加以分析,发现某些指标受客观因素影响较大,无法通过管理水平提高对其加以改善,如设备利用率受到地区人口水平限制,病源一时处于稳定状态,因此无法立刻提高,在RF、DSA、牙片机等设备上有明显体现。另外,投资收益率受到价格影响较大,由于医疗资源具有一定公共性,检查费用受到国家法律法规严格控制。因此,在短期,设备折旧成本较高且病源有限影响下,对医院收支财务状况不利,如RF、DSA目前处于该状态。此外,MRI、DR、16排CT利润率较高。与此同时,设备利用率高,随之维修费用较高,由于维修费用资本化,因此保证其新度系数较高。

六、财务绩效评价

基于财务绩效视角,在提取各项营运管理和财务指标下利用聚类分析方法,较为科学地将九项固定资产分为三类,第一类,CR、牙片机;第二类,MRI、DR、16排CT;第三类,RF、DSA、激光相机6800、激光相机6850。结合实际整体财务绩效水平,由高到低为第二类最佳,第一类次之,第三类最低。

第一类属于折旧率低,周转率高,剩余价值较高,仍然能为组织带来收益,设备处于使用寿命晚期,无须耗费过多维护成本;第二类属于周转率高、折旧率高、盈利水平高的主营业务设备,组织创造经济价值实现财务绩效的核心仪器,应该重点维护管理;第三类属于折旧率高但是周转率低,盈利水平低的设备,可以考虑将设备维护投入放在较低水平,待日后周转率提升,加大维护成本,该分类为今后对其进行综合化的科学化管理以及对相关使用和维护人员工作业绩考核能够提供科学参考。按照各项设备为科室创造经济增加值分类,在维修、更新及处置设备中,我们能将同一类设备集中进行分析处理,不同类设备由于具有极大的差别性,我们可以另做处理,分类对设备进行运营维护极大地提高了设备管理的效率,也提高了设备的有效利用率。

此外,本文存在不足之处,由于数据所限,未收集过多年份的数据,只就2014年度相关数据进行了探讨,在日后研究中,还需进一步改进。

[1]赵晓丽,李晓林.浅议企业医院固定资产管理[J].中国高新技术企业,2009,(19):96-98.

[2]李德源,杨华龙.现代设备经济管理[M].北京:人民交通出版社,2000.

[3]李宁会.对设备管理评价考核指标的分析[J].中国设备工程,2004,(8):12-13.

[4]王星茹.构建科学的医院设备管理制度[J].医疗设备,2012,(4):25.

[5]林东晓,林霖,李伟鹏.基于RFID技术的医院设备管理系统的设计与实现[J].中国医疗设备,2013,(3):53-55.

[6]贾丽丽,苏诚.聚类分析在固定资产价值重估中的应用[J].工作研究,2012,(8):41-42.

[7]陆银春.医疗设备维修新模式的研究和探索[J].医疗卫生装备,2008,(7):90-92.

[8]钱建国,李维嘉,张雷.JCI与医疗设备预防性维护[J].中国医疗备,2010,(6):9-12.

[责任编辑 刘兆峰]

R197.3

A

1673-291X(2017)21-0091-04

2017-01-03

河海大学中央高校基本科研业务费项目(2013B33114)

万洁(1993-),女,江苏扬州人,硕士研究生,从事管理会计研究;许纪校(1963-),男,浙江嵊州人,副教授,硕士,从事战略管理、管理会计研究;通讯作者:万水治(1964-),男,江苏扬州人,副主任医师,从事医学影像学研究;俞静(1969-),女,江苏南通人,副教授,博士,从事评价理论与方法、决策理论与方法研究。