内部控制、盈余管理和管理者的在职消费

2017-07-25施屹舟范黎波

施屹舟+范黎波

摘 要:以我国 2008—2014年A 股上市公司为研究样本,笔者系统研究了内部控制对于公司盈余管理的影响及作用机制,并进一步探讨其对公司管理者在职消费的影响。实证结果表明,内部控制质量水平的提高,可以显著降低公司的盈余操控,而且相比于真实活动盈余管理,内部控制对应计盈余管理的抑制作用更显著;管理者通过对公司盈余进行操控,以增加其在职消费,且主要通过向上盈余管理,尤其是向上真实活动盈余管理;内部控制质量水平的提高,有利于减少公司的向上盈余管理,从而降低管理者的在职消费;内部控制通过向上真实活动盈余管理来抑制在职消费的管控作用较弱。

关键词:内部控制;应计盈余管理;真实活动盈余管理;在职消费

中图分类号:F830 文献标识码:A

文章编号:1000-176X(2017)07-0088-07

一、理论分析与研究假设

公司管理者为了满足股东预期、获取银行贷款、达到增资目的、领取高额报酬和奖金以及享受高额福利等,导致我国企业的财务报告造假和盈余管理等行为较为普遍,比如2001年的银广厦事件、2012年的中航油新加坡事件[1]。究其原因,与企业缺乏有效的内部控制密切相关。2008年,财政部、证监会、审计署、银监会和保监会联合发布了《企业内部控制指引》,为企业内部控制的有效实施提供了可靠依据。Ashbaugh-Skaife等[2]通過研究内部控制缺陷对盈余操控行为的影响,发现内部控制缺陷较多的公司存在更多的异常盈余。Goh和Li[3]也发现,公司内部控制缺陷越多,公司的盈余就越容易被管理者人为操控。Altamuro和Beatty[4]的研究显示,内部控制监管作用的加强可以增强未来经营现金流的可预测性,进而提高企业盈利能力的可持续性,从而减少管理者对企业盈余的操控。

盈余管理可分为应计盈余管理和真实活动盈余管理。应计盈余管理是指高管为了私有收益,对会计方法或估计的选择、运用或变更,或利用职业经验、选择交易方式等来操控财务报告。真实活动盈余管理是指通过生成操控、销售操控或者费用操控等方式调整公司内在经济活动[5]。内部控制侧重于流程管理,对于对外报告的故意操控、财务报告的错误程序或不规范的会计处理、不合理的差错估计等均能做到有效抑制,可见,内部控制能有效降低应计盈余管理。而真实活动盈余管理是安排真实交易,只要交易过程合法合规,即使没有合理的商业理由也不会被内部控制的各种程序轻易纠偏,因此,内部控制对真实活动盈余管理的抑制作用可能会偏弱。基于此,笔者提出如下假设:

假设1:内部控制质量水平的提高,可以显著降低公司的盈余操控,而且相比于真实活动盈余管理,内部控制对应计盈余管理的抑制作用更显著。

对于在职消费与盈余管理之间的关系,当前学者做了较多的探讨。Rajan和Wulf[6]以及Adithipyangkul等[7]均认为,在职消费对公司业绩有正向影响,能有效提升公司业绩。但卢锐等[8]以及罗宏和黄文华[9]在研究我国国有企业高管的在职消费与企业绩效之间的关系时,发现国有企业高管的在职消费显著降低了公司业绩,且国有企业高管为了掩盖在职消费对利润指标的不良影响,完成上级下达的利润目标,存在对公司盈余操控行为。罗劲博[10]的研究也表明,在职消费会促使高管进行盈余操控。

因此,以前的研究主要集中于在职消费诱发了盈余管理,鲜有研究盈余管理对在职消费的影响。我国企业的高管薪酬主要由固定工资、持股权收益和在职消费组成,其中固定工资基本保持不变,持股权收益具有不可控性,而在职消费兼具可变性和可控性。在职消费在我国已经成了变相的薪酬激励,构成了高管薪酬的重要组成部分。由于上市公司有预算制度,下年度的各项费用开支均与上一年度编制预算有关。各项费用开支的预算基础与公司业绩密切相关,公司业绩越好,编制的成本费用开支就会越高。为了让在职消费的支出有理有据,高管倾向于对公司盈余进行操控,以增加其在职消费。由于管理者在职期间有限,在个人利益最大化动机驱动下通常会通过应计盈余管理手段将未来利润挪至当期,或进行真实盈余管理操控,安排真实交易,提前释放未来利润,即进行向上盈余管理,以达到虚增当期利润,增加在职消费方面的预算。而向下盈余管理会减少当期利润,致使下期预算基数变小,由此核算的各项成本费用就会变少。基于此,笔者提出如下假设:

假设2:管理者通过对公司盈余进行操控,以增加其在职消费,且主要通过向上盈余管理,尤其是向上真实活动盈余管理来实现。

Doyle等[11]以及Chan等[12]认为,内部控制缺陷较多的公司,其盈余管理操控程度明显高于其他公司,内部控制的缺陷给管理者进行盈余操控带来了机会、。随着我国会计制度的日益完善,利用会计政策或会计估计进行盈余操控的空间逐渐变小;2010年,五部委要求已上市公司对内部控制进行自我评估并要求注册会计师进行审计,2011年要求内部控制体系要在境内外同时上市的公司中推广实施,2012年在主板上市公司中实施。由此,使得我国企业内部控制质量水平有了一定程度的提高。内部控制质量水平的提高,降低了公司的盈余管理程度,抑制了管理者做多利润的空间。

预算是法律规定需要上市公司遵守的,全面预算管理贯穿于公司及下属各分、子公司经营管理的各个环节,是绩效考核的依据,也是成本监控的重要环节。为了获取更多的报酬和在职消费,实现私人利益最大化,管理者有向上盈余管理的偏好,从而在绩效考核中获取高额报酬,为下一年度的预算执行中享受在职消费提供依据。内部控制质量水平的提高,抑制了管理者的向上盈余操控,导致当期盈余降低,以此为预算基础的各项成本费用开支就会削减。基于此,笔者提出如下假设:

假设3:内部控制质量水平的提高,有利于减少公司的向上盈余管理,从而降低管理者的在职消费,而内部控制通过向上真实活动盈余管理来抑制在职消费的管控作用较弱。endprint

二、研究设计

(一)样本和数据

笔者选取2008—2014年间深沪A股上市公司作为初始研究样本,并进行了如下筛选:剔除金融类行业样本,由于该类公司财务指标核算与其他公司差异较大。剔除ST公司,由于该类公司财务指标值异常。剔除关键指标值不健全的公司。最终得到9 106个样本观测值。本文所使用的财务数据均来自于CSMAR数据库和手工收集的上市公司年报。使用统计软件为Stata10.0。

(二)变量

1.在职消费(Lnperk)

为了方便获取数据,笔者借鉴陈震和丁忠明[13]的方法,以现金流量表中“支付的其他与经营活动有关的现金”数额取自然对数来表示。

2.内部控制(Index)

笔者采用深圳市迪博企业风险管理技术有限公司开发的企业内部控制质量评价指数来衡量我国上市公司内部控制的质量水平。徐虹等[14]的研究表明,深圳市迪博企业风险管理技术有限公司发布的中国上市公司内部控制指数能较好地衡量公司内部控制有效性。

3.盈余管理

根据管理者的操控手段,盈余管理主要分为应计盈余管理和真实活动盈余管理。

(1)应计盈余管理(Ldyj)。借鉴Louis[15]提出的流动应计利润横截面Jones模型来衡量,具体方法如下:

TCAt/At-1=β1(1/ At-1)+β2(ΔSt/ At-1-ΔRECt / At-1)+εt(1)

其中,TCAt為应计利润,TCAt=(ΔCAt -ΔCasht)-(ΔCLt -ΔCLDt);ΔCAt为流动资产增加额;ΔCasht为现金及现金等价物增加额;ΔCLt为流动负债增加额;ΔCLDt为一年内到期的长期负债增加额;At-1为年初总资产;ΔSt为第t年销售收入变化额;ΔRECt为应收账款净值增加额;εt为回归残差。

NTCAt/At-1=β1(1/ At-1)+β2(ΔSt/ At-1-ΔRECt / At-1)(2)

其中,NTCAt为非操控性应计利润的估计值。对式(1)进行分行业、分年度线性回归估计出系数β1和β2,并将系数代入式(2)求出不可操控应计利润,式(1)减去式(2)即为可操控应计利润。

(2)真实活动盈余管理(PROXY)。借鉴Roychowdhury[5]的计算方法,用销售性操控、生产性操控和酌量性费用操控三种方式来衡量真实活动盈余管理。具体方法如下:

销售性操控估计模型:

CFO/ At-1=β0+β1(1/ At-1)+β2(St/ At-1)+β3(ΔSt/ At-1)+εt(3)

其中,CFO为公司经营活动产生的现金流量净额;St为当期销售收入。

生产性操控估计模型:

PRODt/ At-1=β0+β1(1/ At-1)+β2(St/ At-1)+

β3(ΔSt/ At-1)+β4(ΔSt-1/ At-1)+εt(4)

其中, PRODt=COGSt+ΔINVt;PRODt为第t年的生产成本;COGSt为第t年的销售成本;ΔINVt为第t年的存货变动额;ΔSt-1为第t-1年销售收入变动额。

酌量性费用操控估计模型:

Roychowdhury[5]用销售费用、研发费用和广告费用来衡量酌量性费用,由于这些数据获取受限,借鉴方红星和金玉娜[16]用销售费用和管理费用来估计酌量性费用。

DISXt/ At-1=β0+β1(1/ At-1)+β2(St-1/ At-1)+εt(5)

其中,DISXt表示酌量性费用;St-1为第t-1年销售收入。

分别计算异常经营现金净流量(E_CFO)、异常生产成本(E_PROD)和异常酌量性费用(E_DISX)。同时借鉴Zang[17]的算法来衡量真实活动盈余管理综合程度(PROXY),即PROXY=E_PROD-E_CFO-E_DISP。

4.控制变量

由于公司在职消费除了受到盈余管理影响外,还受到其他诸多因素的影响,故纳入公司盈利能力(ROA)、成长性(Growth)、财务杠杆(Lev)、公司规模(Size)、公司治理水平(Board)、现金持有水平(Cash)、行业属性(Industry)及年度效应(Year)等控制变量。其中,盈利能力采用净资产收益率,公司成长性采用总资产增长率,公司财务杠杆采用资产负债率,公司规模采用总资产取自然对数,公司治理水平采用公司董事会规模(人数)取自然对数,现金持有水平采用公司货币资金占总资产的比重,行业属性和年度效应均采用哑变量0和1。

(三)模型

考虑到预算是本期末编制,下一期开始实施,因此,在衡量内部控制、盈余管理与在职消费的关系时,将在职消费滞后一期进行检验以考察盈余管理对管理者在职消费的影响。

为了检验假设1,设立如下模型进行检验:

Ldyjt(PROXYt)=α0+α1Indext-1+α2Controlt-1+∑Industry+∑Year+εt(6)

为了检验假设2,设立如下模型进行检验:

Lnperkt=α0+α1Ldyjt-1(PROXYt-1)+α2Controlt-1+∑Industry+∑Year+εt(7)

为了检验假设3,设立如下模型进行检验:

Lnperkt=α0 +α1Ldyjt-1(PROXYt-1) +α2Indext-1 +α3Ldyjt-1×Indext-1 + α4Controlt-1+∑Industry+∑Year +εt (8)

Lnperkt=α0 +α1Ldyjt-1(PROXYt-1) +α2Indext-1 +α3PROXYt-1×Indext-1 +α4Controlt-1+∑Industry+∑Year+εt(9)endprint

三、实证检验结果与分析

(一)描述性统计

本文所使用变量的描述性统计如表1所示。其中,在职消费最大值为22.641,最小值为9.844,平均值为16.365,表示上市公司间管理层在职消费较为普遍且在职消费较高;内部控制最大值为6.901,最小值为2.193,平均值为6.518,表示上市公司内部控制质量水平差异较大;应计盈余管理平均值为0.017,中位数为0.028,真实活动盈余管理平均值为0.023,中位数为0.020,表示上市公司普遍存在向上盈余管理的倾向。

表2是主要变量的Pearson相关性分析。从表2可以看出:内部控制与应计盈余管理、真实活动盈余管理之间显著负相关,这在一定程度上验证了假设1。盈余管理(应计盈余管理、真实活动盈余管理)与在职消费之间显著正相关。各自变量之间的相关系数绝对值均小于0.500,表明各自变量之间不存在高度的相关关系,从而在进行回归分析时就不会产生严重的多重共线性问题。

(二)内部控制与盈余管理

表3是模型(6)的回归结果,主要检验内部控制对不同盈余操控手段的影响。其中,在应计盈余管理与内部控制的回归分析中,内部控制的回归系数为-0.144,t值为-10.350,在1%水平上显著;在真实活动盈余管理与内部控制的回归分析中,内部控制的回归系数为-0.045,t值为-2.880,在1%水平上显著。表明内部控制质量水平的提高,可以显著降低公司的盈余操控;对比内部控制分别与应计盈余管理、真实活动盈余管理之间的回归系数,内部控制与应计盈余管理的回归系数绝对值更高,t值更大,表明相比于真实活动盈余管理,内部控制对应计盈余管理的抑制作用更显著,即假设1得到了验证。这主要是内部控制侧重于业务流程管控,而应计盈余管理则主要是通过会计手段来调节盈余,随着会计制度的建立健全,应计盈余管理得到了明显的约束。而真实活动盈余管理是安排真实交易,只要业务流程合法合规,其背后不公允、不合理的商业目的较少能被内部控制识别,导致内部控制对真实活动盈余管理的抑制作用较弱。

ROA和Growth的回归系数显著为正,表明公司盈利能力的增强和成长性的加快有可能是管理者盈余操控的结果。Size的回归系数显著为负,表明公司规模越大,其盈余操控的程度越低。一方面,可能是规模大的公司管理经验更丰富;另一方面,规模大的公司更容易受到监督,从而制约了管理层的盈余操控。Board的回归系数为负,但不具有显著性,表明董事会对管理层起到了一定的监督作用,但效果不显著。

(三)盈余管理与在职消费

表4是模型(7)的回归结果,主要检验不同盈余管理手段对管理者在职消费的影响。其中,应计盈余管理的回归系数为0.131,t值为2.900,在1%水平上显著;真实活动盈余管理的回归系数为0.188,t值为4.660,在1%水平上显著。相比于应计盈余管理的回归系数,真实活动盈余管理的回归系数更大,表明公司管理者通过盈余操控可以获取更多的在职消费,且主要通过真实活动盈余管理。由于会计制度等内部控制制度的建立健全,使得应计盈余管理的运用受限,为了获取高额在职消费,管理者往往倾向于较为隐蔽的真实活动盈余管理。

ROA、Growth、Size和Cash的回归系数显著为正,表明公司盈利能力的增强、成长性的提升可能为管理者的在职消费提供了“借口”,而现金流的增多,则可能是管理者在职消费的“机会”,规模越大的公司,由于其部门较多、业务量较大,由此衍生出的办公费、差旅费、业务招待费等在职消費就越多。Board和Lev的回归系数为负,不具有显著性,表明内部董事会的治理和外部债权人的监督均不能有效管控管理者的在职消费。

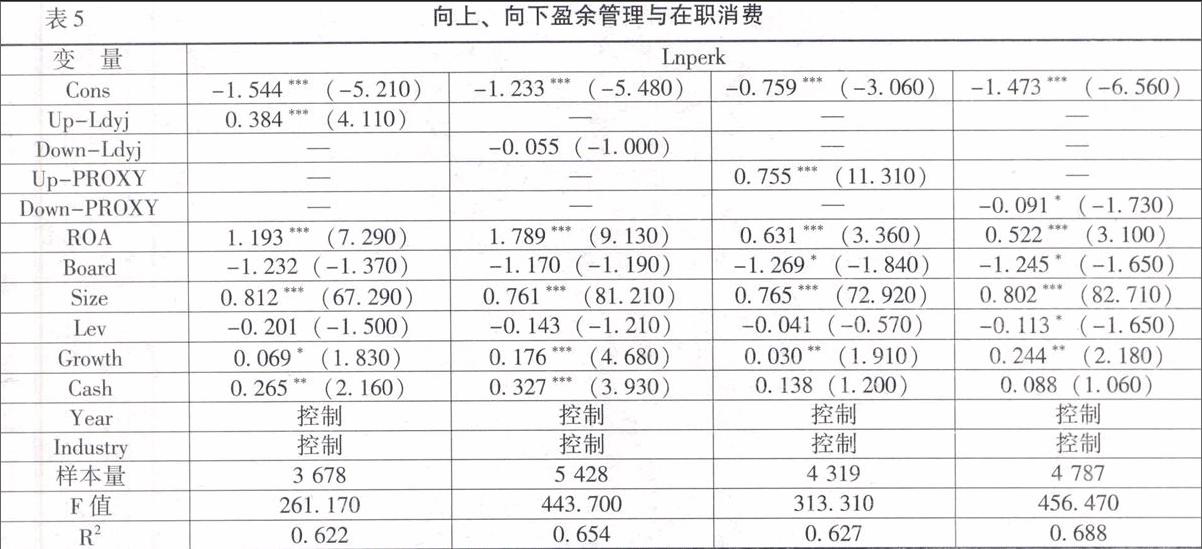

表5是根据盈余管理的操控方向,区分盈余管理为向上盈余管理和向下盈余管理,进一步将区分操控方向的盈余管理与在职消费进行回归分析。Up-Ldyj的回归系数为0.384,t值为4.110,在1%水平上显著,而Down-Ldyj的回归系数为-0.055,t值为-1.000,不具有显著性,表明为了获取更多的在职消费,管理者倾向于进行向上应计盈余管理;Up-PROXY的回归系数为0.755,t值为11.310,在1%水平上显著,而Down-PROXY的回归系数为-0.091,t值为-1.730,在10%水平上显著,表明为了获取更多的在职消费,管理者倾向于进行向上真实活动盈余管理。对比表5中向上应计盈余管理组与向上真实活动盈余管理组可以看出,相比于向上应计盈余管理的回归系数,向上真实活动盈余管理的回归系数更大且更具显著性,表明管理者主要通过向上真实活动盈余管理来获取在职消费。

Down-Ldyj的回归系数为-0.055,t值为-1.000,不具显著性;Down-PROXY的回归系数为-0.091,t值为-1.730,在10%水平上显著。表明向下应计盈余管理和向下真实活动盈余管理均会减少管理者的在职消费,而向下真实活动盈余管理对减少管理者的在职消费具有显著的影响作用。主要原因是公司当期盈余的减少,在此基础上编制的成本费用预算就会相应减少,由此导致在职消费就会下降。

对比分析表4和表5的回归结果,表明管理者通过对公司盈余进行操控,以增加其在职消费,且主要通过向上盈余管理,尤其是向上真实活动盈余管理。即假设2得到了验证。

(四)内部控制、盈余管理与在职消费

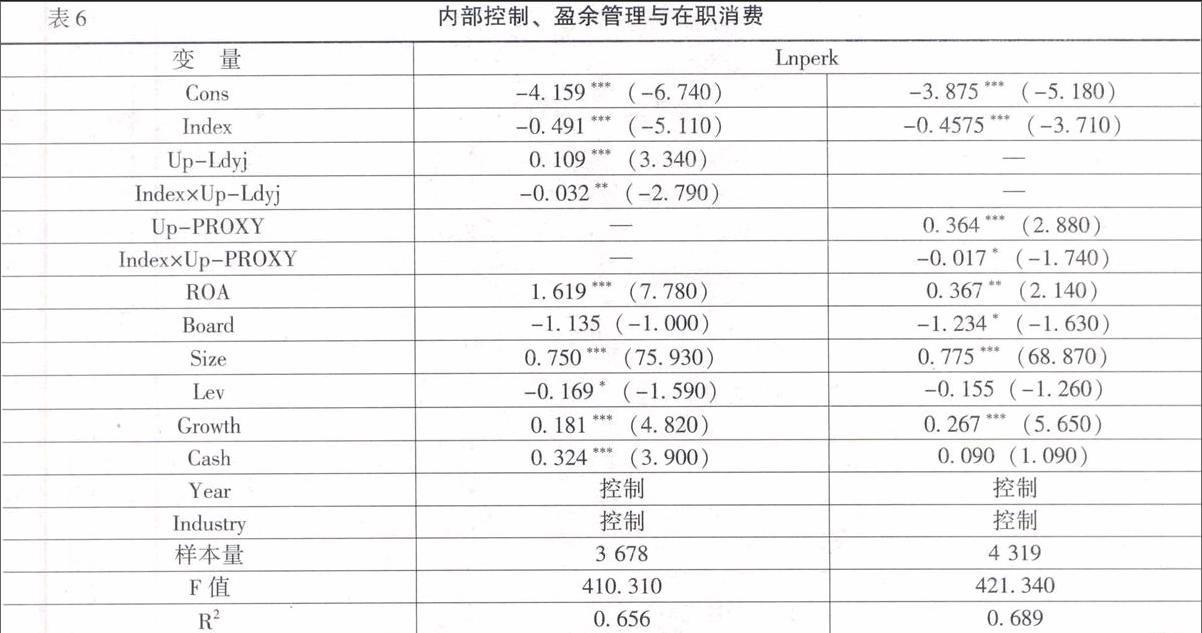

由于公司管理者存在向上盈余管理的偏好,因此,进一步分析内部控制质量水平的提高,是否能有效抑制管理者的向上盈余管理,从而降低管理者的在职消费。由表6可知,Index×Up-Ldyj的回归系数为-0.032,t值为-2.790,在5%水平上显著;Index×Up-PROXY的回归系数为-0.017,t值为-1.740,在10%水平上显著。表明内部控制质量水平的提高,有利于减少公司的向上盈余管理,从而降低管理者的在职消费。即假设3得到了验证。endprint

进一步对比两组样本检验结果发现,内部控制通过抑制应计盈余管理来实现对管理者在职消费的管控作用更具显著性,而内部控制通过抑制真实活动盈余管理来实现对管理者在职消费的管控作用显得微弱。

四、结 论

笔者以2008—2014年间我国上市公司为样本,在考察我国上市公司内部控制质量水平对公司盈余管理影响的基础上,进一步检验了内部控制、盈余管理和管理者在职消费三者之间的关系。结果显示:(1)内部控制质量改善能够显著降低企业的盈余管理程度,相比于真实活动盈余管理,内部控制对应计盈余管理的抑制作用更显著,主要原因是真实活动盈余管理是以安排真实交易为基础,在程序上较为合法合规、操作上更为隐蔽,而真实活动盈余管理给企业带来的负面影响会更为深远,由此更加需要引起公司治理层关注。(2)管理者通过对公司盈余进行操控,以增加其在职消费,且主要通过向上盈余管理,由于管理者自身绩效考核和公司下一年度的成本费用开支预算是建立在上一年度业绩基础之上,为了获取更多的薪酬和享受更多的在职消费,管理者有向上盈余管理的倾向。(3)内部控制质量水平的提高,有利于减少公司的向上盈余管理,因而降低管理者的在职消费,但内部控制对管理者通过真实活动盈余操控来获取在职消费的管控作用较弱。

上述理论分析及实证检验结果,为我国政府相关部门积极推动上市公司内部控制建设及上市公司自身建立合理的激励机制提供了证据支持。具体而言,需要实施以下举措:(1)基于内部控制对真实活动盈余管理的抑制作用较弱,管理者为了自身利益可能会通过安排真实交易来调节盈余从而误导投资者,不利于资本市场的稳健发展,因而需要政府出台相关法律法规对这种行为进行规范。(2)管理者通过真实活动盈余操控来增加在职消费,内部控制并不能进行有效抑制,需要治理层采取其他措施来对管理者进行监督,比如通过设计合理的薪酬结构来对管理者进行有效激励、通过大数据分析技术来识别管理者的盈余操控行为等。

参考文献:

[1] 程小可,郑立东,姚立杰.内部控制能否抑制真实活动盈余管理?——兼与应计盈余管理之比较[J].中国软科学,2013,(3):120-131.

[2] Ashbaugh-Skaife,H., Collins,D.W., Kinney,J.W. R.,Lafond,R. The Effect of SOX Internal Control Deficiencies and Their Remediation on Accrual Quality[J].The Accounting Review, 2008, 83(1): 217-250.

[3] Goh,B.W.,Li,D.Internal Controls and Conditional Conservatism[J].The Accounting Review, 2011, 86(3):975-1005.

[4] Altamuro,J., Beatty,A.How Does Internal Control Regulation Affect Financial Reporting?[J]. Journal of Accounting and Economics, 2010,49(1-2):58-74.

[5] Roychowdhury,S.Earnings Management Through Real Activities Manipulation[J].Journal of Accounting and Economics, 2006, 42(2):335-370.

[6] Rajan,R.G.,Wulf,J.Are Perks Purely Managerial Excess[J].Journal of Financial Economics, 2006,79(1):1-33.

[7] Adithipyangkul, P., Alon, I., Zhang, T.Executive Perks: Compensation and Corporate Performance in China [J].Asia Pacific Journal of Management, 2015, 28(2): 401-425.

[8] 盧锐,魏明海,黎文靖.管理层权力、在职消费与产权效率——来自中国上市公司的证据[J].南开管理评论, 2008,(5):85-112.

[9] 罗宏,黄文华.国企分红、在职消费与公司业绩[J].管理世界,2008,(9):139-148.

[10] 罗劲博.制度环境、在职消费与盈余质量——基于A股上市公司的经验数据[J].山西财经大学学报,2013, (7):92-101.

[11] Doyle,J.T., Ge,W., McVay,S.Determinants of Weaknesses in Internal Controlover Financial Reporting[J].Journal of Accounting and Economics, 2007,44 (1-2):193-223.

[12] Chan,K.C., Farrell,B.R.,Lee,P.Earnings Management of Firms Reporting Material Internal Control Weaknesses Under Section 404 of the Sarbanes-Oxley Act[J].Auditing: A Journal of Practice & Theory, 2007, 27(2):161-179.

[13] 陈震, 丁忠明. 高管报酬契约与心理契约互补效应研究——基于我国上市公司经验分析[J]. 商业经济与管理, 2010,(12): 38-45.

[14] 徐虹,林钟高,王鑫.关系型交易、内部控制与盈余管理——基于应计与真实盈余管理的经验证据[J].会计与经济研究,2015,(3):57-77.

[15] Louis,H. Earnings Management and the Market Performance of Acquiring Firms[J]. Journal of Financial Economics, 2004, 74(1):121-148.

[16] 方红星,金玉娜.高质量内部控制能抑制盈余管理吗?——基于自愿性内部控制鉴证报告的经验研究[J]. 会计研究, 2011, (8): 53-60.

[17] Zang,A.Y. Evidence on the Trade-off Between Real Activities Manipulation and Accrual-Based Earnings Management[J]. The Accounting Review, 2012, 87(2): 675-703.endprint