江西省绿色信贷发展的影响因素研究

——基于SEM模型

2017-07-19马勇曾兰兰

■马勇,曾兰兰

江西省绿色信贷发展的影响因素研究

——基于SEM模型

■马勇,曾兰兰

作为社会资源配置的中枢,绿色金融可以有效引导社会资源分布,支持并推动绿色经济稳步发展。然而研究发现,经营业绩和利润一直是企业关注的重点,绿色金融在推行中遇到的问题越来越多,推行的效力也在不断下降。因此,本文根据绿色金融的相关理论和实践,进行研究设计;然后设计相关问卷,在中国人民银行南昌市中心支行、中国证监会江西监管局及江西省各商业银行的帮助下开展问卷调查,获取可靠的一手调研数据;再运用结构方程模型来研究影响商业银行绿色信贷发展的因素,从而得出这些影响因素的相对重要程度;最后提出针对性的对策建议。

绿色金融;SEM模型;障碍因素;政策支持

马勇(1971-),江西临川人,江西科技学院协同创新中心,副教授,研究方向为绿色金融、资产证券化;曾兰兰(1986-),江西九江人,江西科技学院协同创新中心,讲师,研究方向为区域经济。(江西南昌330098)

一、引言

绿色金融的出现源于人类对环境保护和可持续发展的关注。作为社会资源配置的中枢,绿色金融可以有效引导社会资源配置,支持并推动绿色经济稳步发展。但是从近几年国内金融市场整体融资结构变迁来看,我国金融市场的融资结构呈现以银行信贷为主的特征,间接融资比重达到80%以上①麦均洪,徐枫.基于联合分析的我国绿色金融影响因素研究[J].宏观经济研究,2015,(05):23~37.。因此,绿色信贷是绿色金融的重中之重。

国家发改委于2010年7月19日发布《关于开展低碳省区和低碳城市试点工作的通知》②陈赟.基于管理视角对发展我国低碳经济的思考[J].武汉大学学报(哲学社会科学版),2011,(05):63~68.,确定江西省南昌市为全国第一批唯一一个被列入发展低碳经济试点的省会城市。尽管江西省各金融机构都开始积极主动向低碳企业营销并设计绿色信贷产品和服务,进行了一些有益尝试,也取得了一定成效,但是江西省绿色信贷仍处于探索阶段,面临诸多问题,还难以满足绿色发展和可持续发展的需要。因此在促进绿色信贷发展中,须认清其发展存在的障碍,并据此剖析原因,进而提出有针对性的政策建议,以确保江西省绿色信贷稳健快速可持续发展。

二、文献述评与研究假设

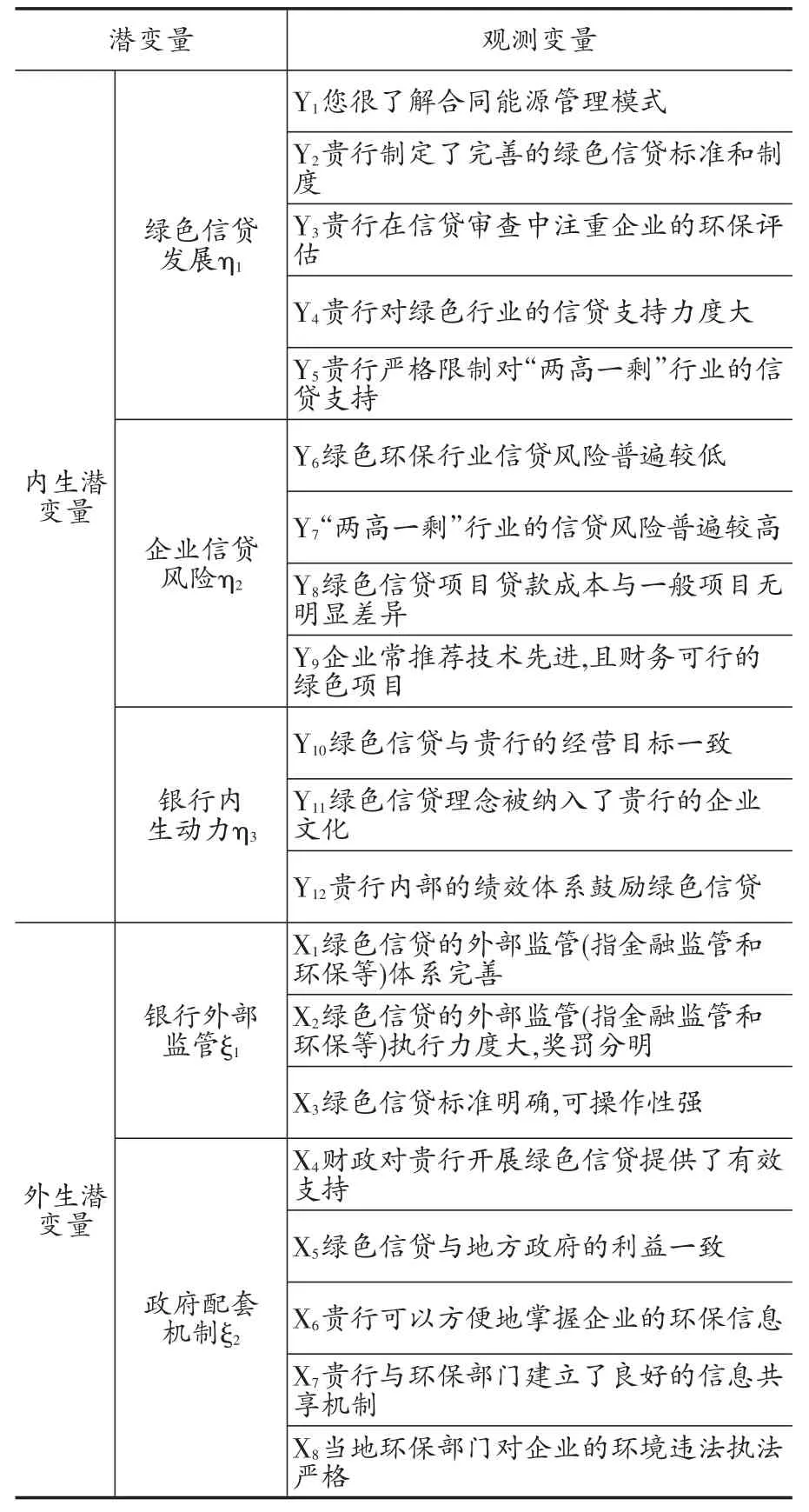

绿色信贷的内涵包括:第一,对研发、生产治污设施,从事生态保护与建设,循环经济生产、新能源开发,绿色制造和生态农业的企业或机构提供信贷资金扶持并实施优惠性的低利率;第二,对污染性或存在环境问题的企业和项目的投资和流动资金等进行贷款额度限制并实施惩罚性高利率的政策手段。绿色信贷业务的开展涉及商业银行、企业和政府等三方利益主体,相应的障碍因素也大致来自这些利益相关方,因此本文将绿色信贷发展、企业信贷风险、银行内生动力、银行的外部监管、政府的配套机制作为主要研究变量。

(一)绿色信贷发展

据统计,目前中国节能服务网节能服务公司已有400多家,年产值约1653亿元,从业人员达到了43万人,节能服务产业已经成为中国节能领域的一支重要力量,为推动节能减排作出了重要的贡献。所以,我国应大力推广合同能源管理,鼓励商业银行实施合同能源贷款。因此设置了观测变量“Y1您很了解合同能源管理模式”。

商业银行对社会环境风险的态度和社会环境风险管理体系的完善程度是重要的分类标准。因此设置了观测变量“Y2贵行制定了完善的绿色信贷标准和制度”和观测变量“Y3贵行在信贷审查中注重企业的环保评估”。由于绿色信贷包括对绿色行业的支持以及污染行业的限制,因此设置了观测变量“Y4贵行对绿色行业的信贷支持力度大”和观测变量“Y5贵行严格限制对‘两高一剩’行业的信贷支持”。

(二)企业信贷风险

商业银行一般以盈利为目的,在进行信贷决策时,企业的信贷风险是其考虑的是首要因素。然而由于绿色制造、环保治污和新能源等行业在内的绿色行业都需要依靠突破性的技术进步和创新(何晓萍,2013),但一个突破性的技术进步和创新是难以事前规划和设计的,具有较大的风险。由于绿色产业具有初始投资资金高、投资周期长、运营风险高等特点,使得绿色信贷的成本较高。此外,政府对一些绿色行业的扶持不当也增大了相应企业的信贷风险。因此,绿色行业的信贷风险往往高于一般的行业,阻碍了商业银行对绿色行业进行信贷资金支持。因此设置了观测变量“Y6绿色环保行业信贷风险普遍较低”和观测变量“Y8绿色信贷项目贷款成本与一般项目无明显差异”。此外,一些节能环保项目可能技术先进,但财务往往不可行,进一步阻碍了绿色信贷的发展。因此还设置了观测变量“Y9企业常推荐技术先进,且财务可行的项目”。

另外,“两高一剩”行业是我国宏观经济调控的对象,同时高污染行业还具有较大的社会环境风险(苗建青和苗建春,2008)①苗建青,苗建春.关于日本银行界在融资过程中环境风险控制的研究[J].国际金融研究,2008,(2).,因此具有更大的信贷风险,商业银行不愿意为“两高一剩”行业提供信贷资金支持。因此设置观测变量“Y7‘两高一剩’行业的信贷风险普遍较高”。

(三)银行内生动力

(4)质检部门先期参与技术标准的编制过程。提出质检部门先期参与技术标准的编制过程主要出于两点考虑:首先,这样能加深质检人员对技术要求的理解,便于后期与生产单位的沟通和交流;另外,如果质检部门能先期就参与重大专项技术标准的编制过程,能及时熟悉成果特点和质量关键点,及时编制专项质量检查验收规定,同时使质检验收的成果质量评价客观、透明,增强评价结果的说服力。

从经济学的角度来说,商业银行的主要动机是实现利益最大化,而商业银行发展绿色信贷具有很强的正外部性②周金带.发挥绿色金融在生态文明建设中的重要支持功能[J].时代金融,2014,(03):280.。由于存在正的外部性,所以商业银行实施绿色信贷的私人利益Vp小于社会利益Vs。如果商业银行实施绿色信贷私人成本Cp大于私人利益而小于社会利益,即有Vp<Cp<Vs,则商业银行显然不会采取这项活动。而商业银行实施绿色信贷是需要付出一定成本的,所以在理性经济人的假设下,商业银行并没有实施绿色信贷的内生动力(王朝弟等,2012)。

金融机构实施绿色金融,可以提高其声望和帮助其进行风险管理。然而研究发现,经营业绩和利润始终是企业关注的重点,绿色信贷在推行中遇到的问题越来越多,推行的效力也不断在下降。一些声称实施“赤道原则”的金融机构只是“漂绿”(Green Wash)而已。这些金融机构只是高举“绿色金融”的旗帜,但在日常经营中仍以利润最大化多为目标(Evans和Smith.2011)。银行内生动力包括绿色信贷与银行经营目标的一致程度、银行企业文化和绩效考核体系是否鼓励绿色信贷等。因此设置了观测变量“Y10绿色信贷与贵行的经营目标一致”、观测变量“Y11绿色信贷理念被纳入了贵行的企业文化”和观测变量“Y12贵行内部的绩效体系鼓励绿色信贷”。

(四)银行的外部监管

外部监管是指监管部门(包括金融监管部门和环保部门等)对不执行绿色信贷或绿色信贷执行不力的商业银行进行责任追究和处罚,对切实执行绿色信贷的商业银行进行奖励和政策支持。商业银行开展绿色信贷业务具有正的外部性,因此存在市场失灵,需要监管部门施加一定的干预。但目前由于绿色信贷标准不统一,降低了绿色信贷监管措施的可操作性,同时绿色信贷执行情况尚未明确纳人监管流程,缺乏量化的奖惩机制,这些都影响着商业银行开展绿色信贷业务。因此设置了观测变量“X1绿色信贷的外部监管体系完善”、观测变量“X2绿色信贷的外部监管执行力度大,奖罚分明”和观测变量“X3绿色信贷标准明确,可操作性强”。

(五)政府的配套机制

政府的所为对于“绿色信贷”的执行及其效果具有最为重要的影响(林心颖,郑祥,2011)①林心颖,郑祥.“绿色信贷”制度缺陷的多维博弈分析[J].中国人口·资源与环境,2011,(21).。配套机制包括财政支持、地方政府的考核体系、企业环保信息的获取以及环保部门的执法力度等。对企业的财政支持可以降低绿色行业的信贷风险,而对商业银行的财政支持可以增加银行实施绿色信贷的内生动力;地方官员以GDP为主的政绩考核体系导致地方保护主义和地方政府在环境保护方面缺位,致使绿色信贷执行不力;银行获取企业的环保信息的便利程度会影响银行绿色信贷的实施;环保部门加大执法力度时,高污染和高耗能行业将面临较大的社会环境风险,这无疑会增加“两高”行业的信贷风险。因此设置了观测变量“X4财政对贵行开展绿色信贷了有效的支持”、观测变量“X5绿色信贷与地方政府的利益一致”、观测变量“X6贵行可以方便地掌握企业的环保信息”、观测变量“X7贵行与环保部门建立了良好的信息共享机制”、和“X8环保部门对企业的环境违法执法严格”。

三、研究模型与数据搜集

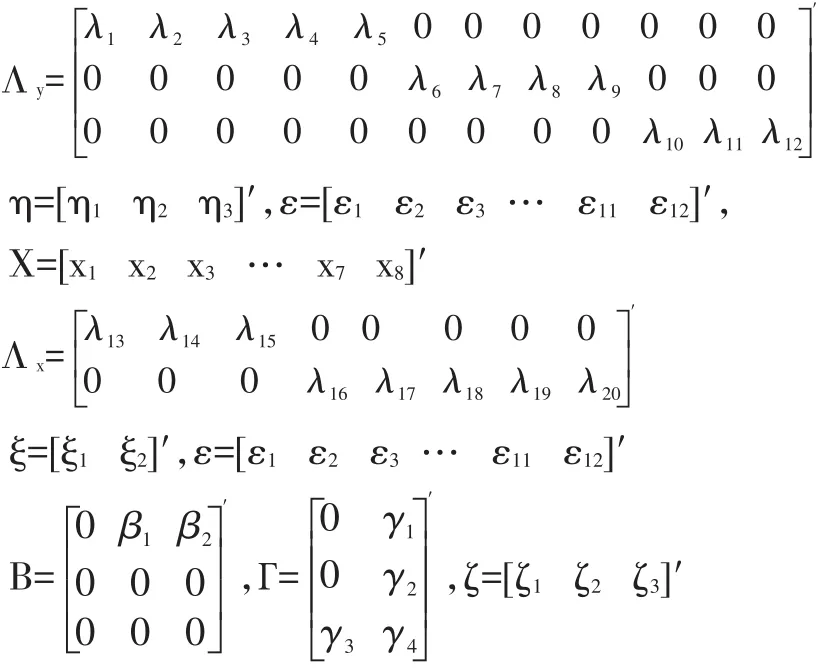

由于本文研究的绿色信贷发展、企业信贷风险、银行内生动力、银行的外部监管和政府的配套机制5个变量都不能仅仅依赖单一指标直接测量,需要使用多指标进行测度。同时,本文研究的是多因素多变量之间的关系,因此,需要采用结构方程模型进行研究。

结构方程模型(Structural Equation Modeling,SEM)是从微观个体出发探索宏观规律的一种综合性建模方法。结构方程模型首先将一些欲研究却无法直接测量的问题作为潜变量,并通过一些可以直接观测的变量来反映这些潜变量,然后根据相关研究假设来建立起潜变量之间的关系②张敏怡,王红漫.山西省基本社会医疗保险满意度的结构方程模型分析[J].中国卫生统计,2015,(10):777~783.,最后通过搜集数据来得出各种变量间的影响路径和影响程度;此外,与传统的联立方程相比,结构方程模型还允许存在测量误差,这使得结构方程模型在经济管理研究中有着广泛的应用(李礼等,2006:李心丹等,2008)。

(一)模型变量定义

表1

(二)模型设定

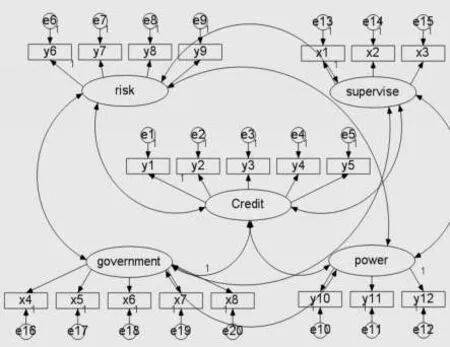

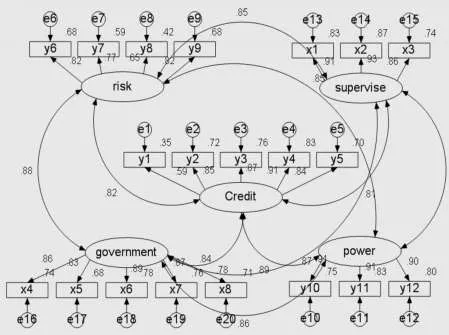

本文构造了度量方程式(1)和方程式(2),以及结构方程式(3);模型结构如图1所示。

其中,Y=[Y1Y2Y3…Y11Y12]′

图1 模型结构

在(1)式和(2)式中,Y是η的观测变量,X是ξ的观测变量,ε和δ分别是X和Y的观测误差,Λy是Y在η上的因子载荷系数阵,Λx是X在ξ上的因子载荷矩阵;在(3)式中,η是内生潜在变量系数阵,描述了η彼此之间的影响,Г是外生潜在变量系数阵,描述了ξ对η的影响。同时还假设:(1)度量方程式的误差项ε和δ的均值为0;(2)结构方程式的残差项ξ的均值为0;(3)误差项ε、δ与变量η、ξ之间不相关,误差项ε与δ不相关;(4)残差项ζ与ξ、ε、δ之间不相关。

(三)数据搜集

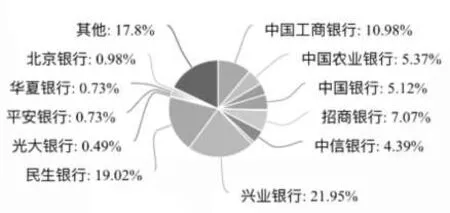

此次调研涵盖江西省境内各类商业银行及金融机构共34家。通过努力,调查问卷采用微信、腾讯QQ、现场等多种形式,发往江西省各大商业银行等金融机构中不同级别工作人员填写,共收回问卷423份,去除无效问卷后,得到410份有效问卷。问卷有效率为96.9%。问卷的分布(见图2)基本涵盖了江西省内各大商业银行,样本代表性较好。

图2 问卷分布

四、研究结果及分析

(一)数据信度及可靠性分析

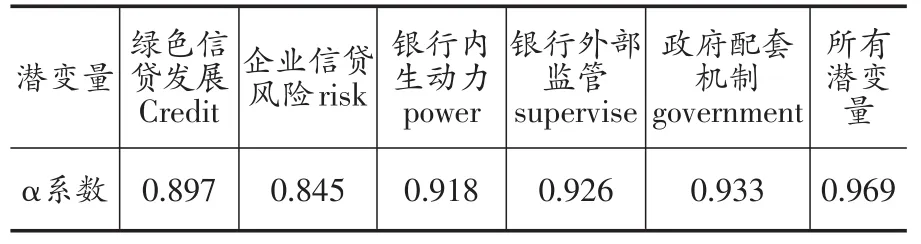

由于本文的数据来自问卷调研,因此问卷的信度将直接影响着本文的研究结论。信度指测量结果的一致性和稳定性程度,也就是说对于同一个被调查者,以相同的测量工具进行测试,如果两次的结果一致,表明测量结果具有信度。在问卷信度方面,本文采用Cronbach提出的a系数来测量,计算软件为SPSS17.0。从表2可以看出,所有a系数均大于0.70,处于高信度范围。说明结构方程模型较理想,能比较有效地解释调查问卷中相对应的原始数据。

表2 问卷信度

(二)模型拟合结果及评价

本文采用AMOS17.0进行模型拟合,参数估计选择最大似然法(ML)。

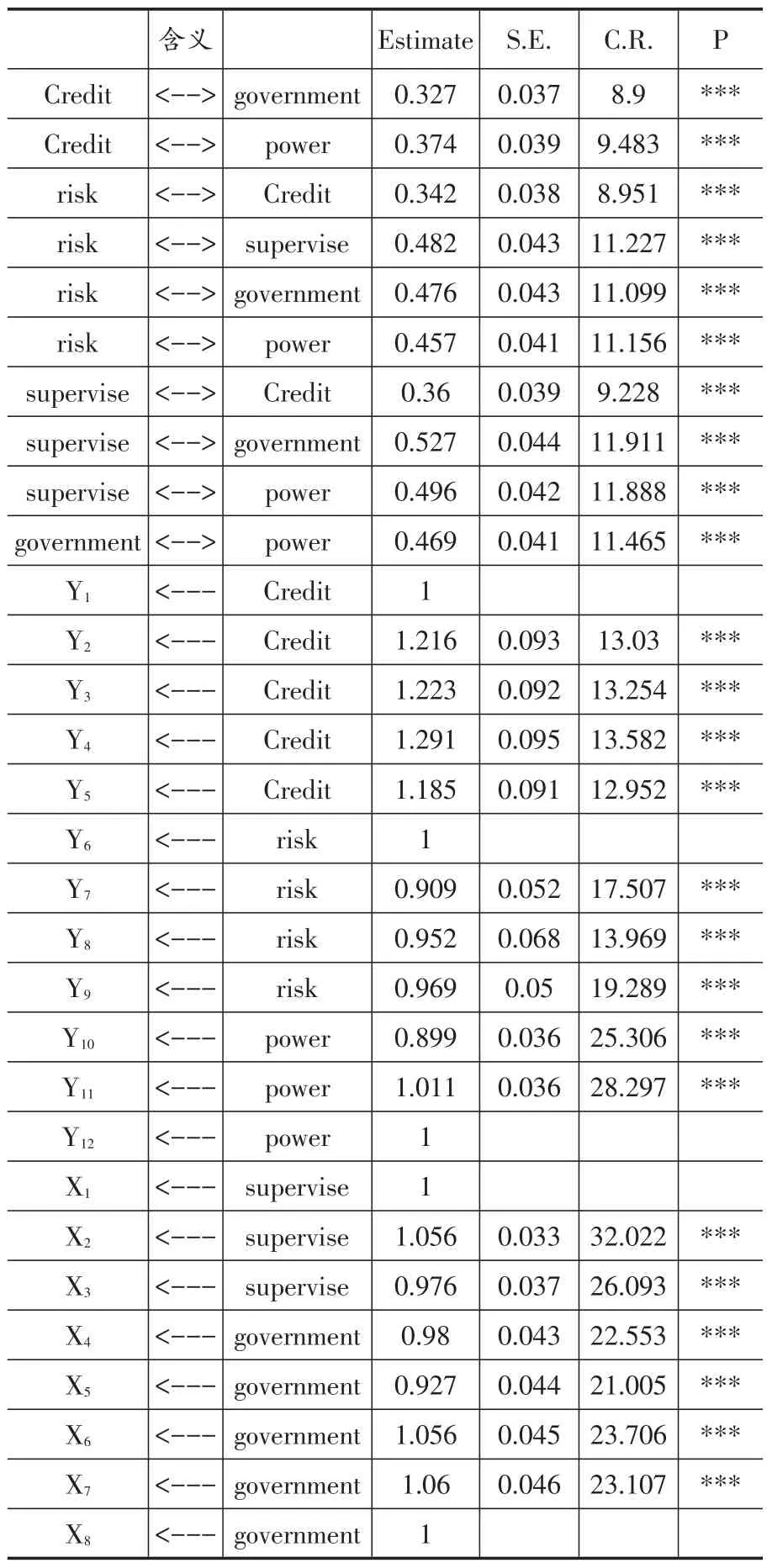

从表3可以看出,在参数拟合结果中,所有系数都在0.05的水平下显著,所有系数的估计值是具有统计学意义的。如图4可以更为直观地进一步表述。

图3 标准化的模型系数估计结果

表3 参数估计结果

(三)结果分析

为了在同一模型中比较各种效应的大小,本文采用标准化的参数估计结果来分析问题。同时由于本文采用利克特5级量表来搜集数据,数据本身便是被调査者主观评价,不具有计量单位,因此标准化的系数也是具有实际意义的。根据表3和图3,并结合绿色信贷的相关理论与商业银行绿色信贷的相关实践,可以得出以下分析结果。

1.企业信贷风险对绿色信贷发展的影响分析。在对观测变量“Y6绿色环保行业信贷风险普遍较低”的回答中,“不同意”占5.1%,均值为4.05:同样在观测变量“Y8绿色信贷项目贷款成本与一般顶目无明显差异”的回答中,“不同意”占16.6%,均值为3.77。也就是说大多数被调查者认为绿色环保行业信贷风险较高,信贷成本与一般项目存在明显差异。此外,观测变量“Y9企业常推荐技术先进,且财务可行的绿色项目”中,回答“不同意”的占3.2%,均值为4.12,也就是说存在一些技术先进但财务不可行的绿色信贷项目。这说明绿色行业较高的信贷风险阻碍了商业银行对绿色行业进行信贷资金支持。

在对观测变量“Y7‘两高一剩’行业的信贷风险普遍较高”的回答中,“同意”和“完全同意”分别占40.7%和36.3%,两者合计占63%,均值为4.14,也就是说商业银行普遍认识到“两高一剩”行业具有较高的信贷风险。

图3显示了企业信贷风险对绿色信贷发展的直接效应为0.82,说明在其他条件不变情况下,“企业信贷风险”的评价得分每提升1个单位,“绿色信贷发展”的得分将提升0.82个单位。同时企业信贷风险对绿色信贷发展的总效应是各种因素中较大的,这说明企业信贷风险对绿色信贷发展的影响程度相对较大。

2.商业银行内生动力对绿色信贷发展的影响分析。在对观测变量”Y10绿色信贷与贵行的经营目标一致”的回答中,“不同意”占1.5%,均值为4.3,说明绿色信贷的发展与商业银行的经营目标存在一定程度的一致性;在对观测变量“Y11绿色信贷理念被纳入了贵行的企业文化”的回答中,“不同意”占2.9%,“同意”占47.1%,均值为4.26,说明绿色信贷理念被纳入了商业银行的企业文化,但被纳入的程度不高。在对观测变量“Y12贵行内部的绩效体系的绿色信贷”的回答中,“不同意”占2.9%,均值为4.26,均值低于Y10,说明商业银行内部的绩效体系鼓励绿色信贷的效果差强人意。

图3显示了银行内生动力对绿色信贷发展的直接效应为0.89,说明在其他条件不变的情况下,“银行内生动力”的评价得分每提升1个单位,“绿色信贷发展”的评价得分将提升0.89个单位。同时银行内生动力对绿色信贷发展的总效应最大,这说明商业银行内生动力是影响绿色信贷发展的最主要因素。

3.商业银行的外部监管对绿色信贷发展的影响分析。在对观测变量“X1绿色信贷的外部监管体系完善”的回答中,“不同意”一般占3.4%,均值为4.15,说明绿色信贷外部监管体系的完善程度一般,还有许多需要完善的地方。在对观测变量“X2绿色信贷的外部监管执行力度大,奖罚分明”的回答中,“不同意”占4.1%,均值为4.11,说明绿色信贷的外部监管执行力度一般。在对观测变量“X3绿色信贷标准明确,可操作性强”的回答中,“不同意”占3.7%,均值为4.11,说明绿色信贷标准不明胤可操作性较差。

图3显示银行外部监管对绿色信贷发展的直接效应为0.81,说明在其他条件不变情况下,“银行外部监管”的评价得分每提升1个单位,“绿色信贷发展”的得分将提升0.81个单位。这说明商业银行的外部监管对绿色信贷发展的影响程度较大。

4.政府的配套机制对绿色信贷发展的影响分析。政府的配套机制对绿色信贷发展的影响是多方面的。在对观测变量“X4财政对贵行开展绿色信贷提供了有效的支持”的回答中,“不同意”占2.7%,均值为4.14,说明财政对商业银行开展绿色信贷提供的支持不够。在对观测变量“X5绿色信贷与地方政府的利益一致”的回答中,“完全同意”占43.2%,均值为4.19,再加上观测变量“Y6贵行严格限制‘两高一利’行业的信贷支持的均值为4.05,说明地方政府的政绩考核体系并没阻碍商业银行对“两高二剩”行业的信贷资金限制。

观测变量X6和X7都是关于环保信息的,对观测变量“X6贵行可以方便地掌握企业的环保信息”的回答中,“完全同意”占36.8%,均值为4.05。对观测变量“X7贵行与环保部门建立了良好的信息共享机制”的回答中,“完全同意”占38.3%,均值为4.04。可见观测变量X6和X7得分都较低,说明商业银行不能方便地掌握企业的环保信息,与环保部门信息共享不畅。对观测变量“X8环保部门对企业的环境违法执法严格”的回答中,“完全同意”占39.3%,均值为4.09,说明环保部门对企业的环境违法执法严格程度一般,但随着环境问题的日益突出和公众对环保问题的日益关注,环保部门对企业的环境违法执法也越来越严格。

在图3中可以看出,政府配套机制对绿色信贷发展的直接效应为0.78,说明在其他条件不变情况下,“政府配套机制”的评价得分每提升1个单位,“绿色信贷发展”的得分将提升0.78个单位。这说明虽然政府配套机制对绿色信贷发展的影响程度较小,但是其各观测变量的均值都超过4,因此政府配套机制对绿色信贷发展的影响不可忽视。

5.影响绿色信贷发展的主要障碍因素分析。在测量绿色信贷发展的5个指标中,得分最高的是观测变量“Y5贵行严格限制对‘两高一剩’行业的信贷支持,该观测变量的均值为4.35,且有53.2%的被调查者完全同意该陈述,再加上观测变量“Y3贵行在信贷审查中注重企业的环保评估”的得分也较高,说明商业银行在绿色信贷的“限制”方面表现较好。

在对观测变量“Y4贵行对绿色行业的信贷支持力度大”和“Y2贵行制定了完善的绿色信贷标准和制度”的回答中,虽然均值大于3,但分别有50.7%和47.8%的被调查者选择了“完全同意”。观测变量“Y1您很了解合同能源管理模式”的均值最低,说明大多数商业银行对合同能源管理项目的信贷资金支持不足。综合观测变量Y1、Y2和Y4,说明商业银行在绿色信贷的“支持”方面表现不足。

五、主要结论及研究局限

综上所述,江西省各商业银行等金融机构在绿色信贷的“限制”方面表现较好,但在“支持”方面表现不足;在绿色信贷发展中,银行内生动力不足是最主要的障碍因素,绿色信贷行业较高的企业信贷风险和银行外部监管的不完善是主要障碍因素,政府的配套机制中财政支持力度不够和银行获取企业环保信息渠道不畅是重要障碍因素。

研究局限方面,因为本文数据大多来自于问卷调查,一方面,不同层级的银行人员对绿色信贷的看法和观点会有很大差异;另一方面,问卷调查对象主要是江西省的各大商业银行,没有企业、政府人员,所以研究视角会有所单一,从而造成数据方面有偏差。这些都是我们后期值得进一步研究的方向。

[1]王飞.中国银行业绿色信贷体系构建[J].金融与经济,2009,(03):21~22.

[2]周一虹,张鲜华,陈文文.实施绿色经济政策与企业环境信息披露问题探讨[J].生态经济,2009,(04):98~100+138.

[3]陈伟光,卢丽红.中国商业银行绿色信贷外部障碍与环境风险管理框架的构建[J].广东金融学院学报,2011,(03):66~76.

[4]李卢霞,黄旭.中国银行业绿色信贷发展的同业比较[J].金融论坛,2011,(02):42~50.

[5]龙卫洋,季才留.基于国际经验的商业银行绿色信贷研究及对中国的启示[J].经济体制改革,2013,(03):155~158.

[6]马秋君,刘璇.引导信贷资金实现绿色配置[J].中国金融,2013,(09):82~83.

[7]胡震云,陈晨,张玮.基于微分博弈的绿色信贷与水污染控制反馈策略研究[J].审计与经济研究, 2013,(06):100~109.

[8]韩立岩,王臻.绿色信贷发展的国际比较与启示[J].国际经济合作,2014,(02):90~94.

[9]麦均洪,徐枫.基于联合分析的我国绿色金融影响因素研究[J].宏观经济研究,2015,(05):23~37.

[10]刘婧宇,夏炎,林师模,吴洁,范英.基于金融CGE模型的中国绿色信贷政策短中长期影响分析[J].中国管理科学,2015,(04):46~52.

[11]连莉莉.绿色信贷影响企业债务融资成本吗?——基于绿色企业与“两高”企业的对比研究[J].金融经济学研究,2015,(05):83~93.

[12]纪霞.国外绿色信贷发展经验及启示[J].改革与战略,2016,(02):57~59+154.

[13]Lüthi,S.and Prässler,T,Analyzing policy sup-port instruments and regulatory risk factors for wind en-ergy deployment:A developers’perspective. EnergyPolicy,Vol.39,No.9,2011.

[14]Tang,A,Chiara,N.andTaylor,J.E,Financingrenewableenergyinfrastructure:Formulation,pricingand impact of a carbon revenue bond.Energy Policy,Vol.45,No.6,2012.

[15]Wright,C,Global banks,the environment, and human rights:The impact of the equator principles onlendingpoliciesandpractices.Global EnvironmentalPolitics,Vol.12,No.1,2012.

F832

A

1006-169X(2017)06-0035-07

本文受江西省社科“十三五”规划课题“基于私人资本视角下的江西绿色直接融资模式创新研究”(编号:16GL24)资助。