从资金来源变化看去杠杆的逻辑

2017-07-19娄飞鹏

■娄飞鹏

从资金来源变化看去杠杆的逻辑

■娄飞鹏

我国非金融部门杠杆率在2008年以来快速提高,以及非金融企业杠杆率较高,都会形成较大的风险隐患,需要积极稳妥去杠杆。通过数据分析发现,在我国非金融部门加杠杆的过程中,其信贷资金来源正在发生明显变化,国内银行直接提供信贷资金的占比在降低,非银行金融机构等提供信贷资金的占比在提高,因而有必要结合非金融部门加杆杠的资金来源采取针对性措施,以提高其去杠杆的针对性和有效性。文章阐述了我国非金融部门杠杆率的现状,系统分析了非金融部门加杠杆的资金来源变化,并在此基础上提出非金融部门去杠杆的思路建议。

去杠杆;非金融部门;银行;非银行金融机构

娄飞鹏(1983-),河南通许人,经济学博士,高级经济师,财政部中国财政科学研究院博士后科研流动站在站博士后,中国邮政储蓄银行总行,研究方向为宏观经济与宏观金融。(北京100808)

非金融部门去杆杠成为我国经济发展中需要认真解决的一个问题。非金融部门加杠杆需要有足够规模的资金支持,从资金来源的角度分析非金融部门杠杆率的变化,进而有针对性地提出去杠杆的措施是一个比较好的思路。基于这种考虑,文章首先分析了我国非金融部门杠杆率的现状,其次系统分析了非金融部门加杠杆的资金来源结构与变化,最后结合非金融部门加杆杠的资金来源变化提出去杠杆的逻辑思路与建议。通过数据分析发现,在我国非金融部门加杠杆的过程中,其信贷资金来源正在发生较大变化,国内银行直接提供的信贷资金占比在降低,非银行金融机构等提供的信贷资金占比在提高,因而有必要结合非金融部门加杆杠的资金来源变化采取针对性措施,以提高其去杠杆的针对性和有效性。从银行业内部看,不同资产规模的商业银行在非金融部门加杠杆中的资金供给方式也不一样,中资大型银行为非金融部门直接贷款的比例较高,而中资中、小型银行则大量为非银行金融机构提供资金,再由后者为非金融部门提供信贷资金。

一、我国非金融部门杠杆率的现状

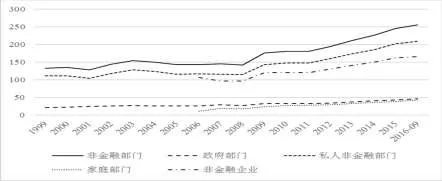

图1 非金融部门杠杆率

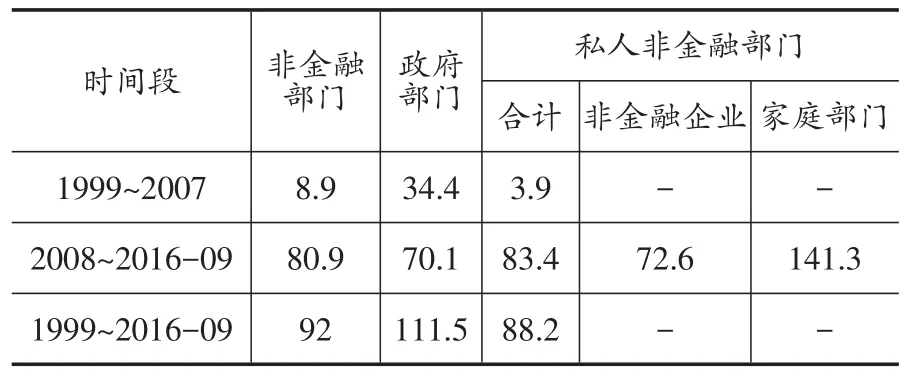

表1 非金融部门杠杆率变化

从纵向发展看,我国非金融部门的杠杆率在2008年之后快速提高。目前对杠杆率的衡量并没有权威的一致的指标,结合数据可得性,本文以信贷与GDP的比例作为杠杆率指标。根据国际清算银行(BIS)的统计数据,我国非金融部门信贷与GDP的比例,也就是杠杆率从1999年的133.1%升至2016年9月的255.6%,同期政府部门杠杆率从21.8%升至46.1%,私人非金融部门杠杆率从111.3%升至209.5%。非金融企业和家庭部门的杠杆率分别从2006年的106.5%、10.8%升至2016年9月的166.2%、43.2%(具体见图1)。由表1可知,1999年至2016年9月,我国非金融部门、政府部门、私人非金融部门①在BIS的统计中,私人非金融部门包括非金融企业和家庭部门,其杠杆率是后两者之和。杠杆率分别提高92%、111.5%、88.2%。其中,1999年至2007年分别提高8.9%、34.4%、3.9%,2008年至2016年9月则分别提高80.9%、70.1%、83.4%。非金融企业、家庭部门的杠杆率在2008年至2016年9月这段时间分别提高72.6%、141.3%。从图1和表1可知,非金融部门杠杆率在2008年之后经历了快速增长。

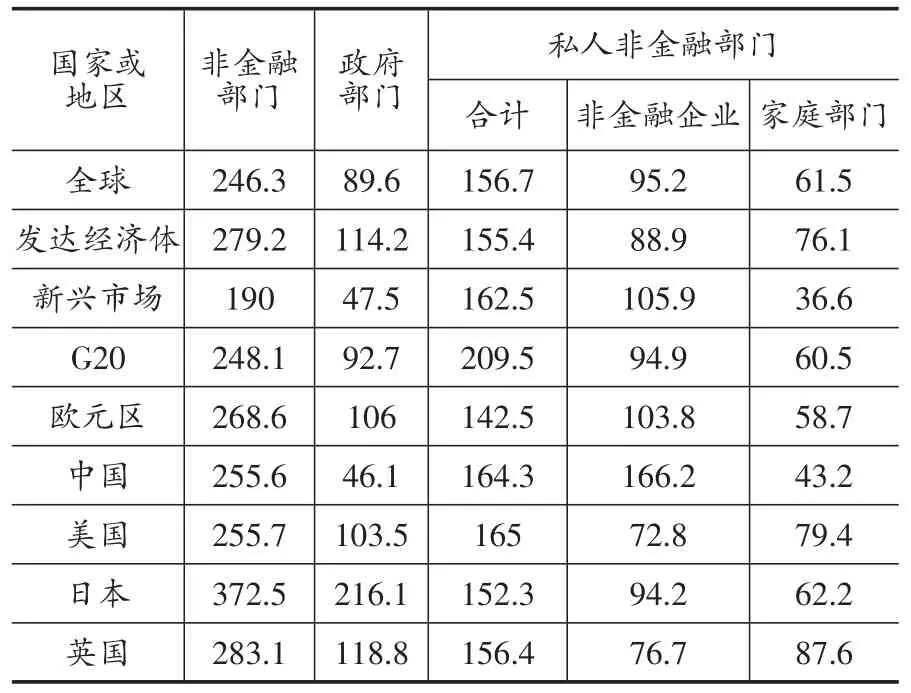

表2 截至2016年9月部分国家和地区的杠杆率

从国际比较看,我国非金融部门杠杆率总体不算高,非金融企业杠杆率较高,政府部门、家庭部门杠杆率甚至偏低。由表2可知,我国非金融部门杠杆率处于中等水平,低于发达国家和地区,高于全球和新兴市场国家;政府部门杠杆率处于最低水平,不到发达国家和地区的一半;私人非金融部门杠杆率处于较高水平,仅低于二十国集团(G20),高于其他国家和地区,也高于全球平均水平;非金融企业杠杆率处于最高水平,远高于其他国家和地区,比位居第二位的新兴市场国家高出56.9%;家庭部门杠杆率处于较低水平,仅高于新兴市场国家和地区。总体来看,我国非金融部门杠杆率与其他国家和地区相比并不算高,政府部门、家庭部门杠杆率还处于较低水平,私人非金融部门杠杆率较高。从统计数据看,私人非金融部门包括非金融企业和家庭部门,杠杆率较高主要是由于非金融企业杠杆率较高所致。

二、我国非金融部门加杠杆的资金来源与变化

按照BIS的统计标准,非金融部门加杠杆的信贷资金来源不仅包括国内银行业,还包括国内其他金融机构以及非金融机构,甚至是国外主体提供的信贷资金。就2008年以来的情况看,我国非金融部门加杠杆的资金主要来自银行业,但非银行金融机构为非金融部门加杠杆提供的信贷资金占比正在快速提高。在银行业内部,中资大型银行为非金融部门加杠杆直接提供的信贷资金较多,中资中小型银行为非银行金融机构提供的信贷资金较多,再由后者为非金融部门加杠杆提供信贷资金。

(一)非金融部门加杠杆的资金来源变化

非金融部门加杠杆的资金来源中,国内银行贷款的占比正在降低,而非银行金融机构提供的信贷资金占比正在提高。受统计数据可得性的限制,此处以BIS的私人非金融部门杠杆率数据为例进行说明。BIS发布了两个统计口径②本文只有这部分区分了两个统计口径的数据,其他指标以及其他部分并没有区分,原因是BIS没有公布相关的数据。的私人非金融部门的杠杆率数据指标,口径一是私人非金融部门信贷与GDP的比例,其包括国内银行、其他金融机构和非金融机构,以及国外主体提供给私人非金融部门的信贷资金;口径二是私人非金融部门银行信贷与GDP的比例,只包括国内银行向私人非金融部门提供的信贷资金。从统计口径的差别可以看出,口径一减去口径二的差值,就是非国内银行为私人非金融部门提供的信贷与GDP的比例。

数据来源:BIS。

从图2可以发现,这一差值从1999年的1%升至2016年9月的52.5%,其中2007年之前一直在10%以下,虽然也有明显的增长,但是绝对值较低,2008年以来增速明显提高并且绝对值较大。口径一统计的私人非金融部门杠杆率从1999年的111.3%升至2016年9月的209.5%,同期口径二统计的私人非金融部门杠杆率从110.3%升至157%,口径一减去口径二的差值在逐步快速扩大。这意味着,在私人非金融部门加杠杆的过程中,非国内银行为私人非金融部门提供的信贷资金占比从1999年的0.9%升至2016年9月的25.1%,增长了24倍多。由此可见,非国内银行为私人非金融部门加杠杆提供的信贷资金增长速度相对国内银行更快,并且在2008年以来也就是非金融部门杠杆率明显提高的时期,非国内银行相对国内银行为私人非金融部门加杠杆提供了更多的信贷资金。这是非金融部门加杠杆的资金来源的重要变化。

(二)非国内银行为非金融部门加杠杆提供了更多信贷资金的证据

无论是从宏观经济运行还是从金融领域看,银行业都是信贷资金最主要的提供方,其一方面为非金融部门直接提供信贷资金,另一方面为包括非银行金融机构在内的金融同业提供信贷资金,再由非银行金融机构为非金融部门提供信贷资金。就我国非金融部门加杠杆的资金来源看,国外银行为非金融部门加杠杆提供的贷款与GDP的比例较小,说明其不是主要推动因素。国内银行本外币贷款占新增社会融资规模的比例降低,且银行对非银行金融机构债权绝对规模和占总资产的比例均增加,也从两方面印证了我国非金融部门加杠杆的资金来源中,银行虽然占据主导地位,但非银行金融机构利用从银行获得的资金为非金融部门加杆杠提供信贷资金的比例正在提高,非金融部门加杠杆的资金来源正在发生较大的变化。

1.国外银行在非金融部门加杠杆中的资金供给占比较小

国外银行对非金融部门的贷款与GDP的比例虽然在2009年以来有所上升,但占比一直较小,在非金融部门加杠杆中能够发挥的作用较小。国外银行对非金融部门的贷款与GDP的比例从2004年的3.8%跌至2008年的2.5%,之后又升至2013年的7.5%,2004年至2013年平均占比为4.2%,其中2004年至2007年平均占比为3.8%,2008年至2013年平均占比为4.4%(具体见图3)。虽然在2008年以后有所提高,但从国际比较来看,国外银行对非金融部门的贷款与GDP的比例在我国较低,2004年至2013年,美国、日本、欧元区这一比例的均值分别为22.5%、13.2%、45.4%,均远高于我国。由此可见,虽然国外银行对非金融部门的贷款与GDP的比例在2008年以来有了快速提高,与非金融部门杠杆率快速提高的时间段相吻合,但因为占比较小,所以其不是我国非金融部门杠杆率快速提高的主要推动因素。这意味着,非金融部门加杠杆的资金主要还是来源于国内银行等机构。

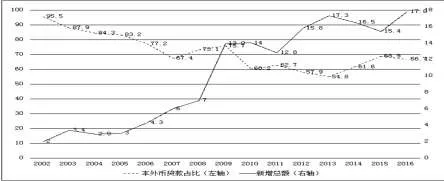

2.银行贷款在新增社会融资规模中的占比在下降

银行本外币贷款在新增社会融资规模中的占比下降,而非金融部门的杠杆率在提高,也可以从一个侧面说明非金融部门加杠杆的资金来源中银行的直接作用在下降,非银行金融机构以及非金融机构的占比在提高。2008年金融危机之后,我国也采用了宽松的货币政策稳定经济增长,货币发行量增加,社会融资规模也快速增加。从图4可知,我国新增社会融资规模在2002年至2007年总额较小,年均新增社会融资规模3.6万亿元,增长相对平稳,2008年至2016年新增社会融资规模总额较大,年均新增社会融资规模14.5万亿元。与此同时,新增银行本外币贷款占新增社会融资规模的比例从2002年的95.5%降至2016年的66.7%,2002年至2007年的平均占比为82.6%,2008年至2016年的平均占比为64.6%。对照图1可以发现,在我国非金融部门杠杆率快速提高的时期,恰好是新增银行本外币贷款占新增社会融资规模比例较低的时期,而股票市场融资占比虽然有所提高但一直比较低,说明在非金融部门加杠杆的过程中,相对于银行本外币贷款,非银行金融机构以及非金融机构提供了较多的信贷资金。

图4 新增社会融资规模及银行本外币贷款占比

从另外一个方面看,新增委托贷款、信托贷款占新增社会融资规模的平均比例分别从2002年至2007年的5.4%、0.8%升至2008年至2016年的9.8%、4.3%,均有大幅度的增长,也说明了非银行金融机构以及非金融机构在非金融部门快速加杠杆的2008年至2016年为其提供了相对更多的信贷资金。

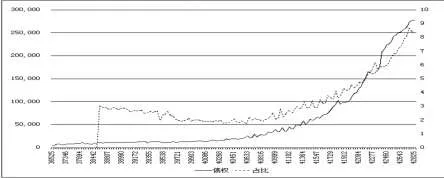

3.银行对非银行金融机构的债权快速增加且规模较大

银行对非银行金融机构的债权快速增加,不仅规模较大而且占银行业总资产的比例提高,为非银行金融机构扩大信贷资金供给提供了充裕的资金。一方面,银行对非银行金融机构的债权绝对额快速增加。1999年12月至2007年12月,银行业资产中对其他金融机构也就是非银行金融机构的债权月均值为10167亿元,2008年1月至2017年3月这一数值增加至77910亿元。另一方面,银行对非银行金融机构的债权占银行业总资产的比例快速提高。2005年3月至2007年12月,银行对其他金融机构的债权占银行业总资产的比例月均值为2.7%,2008年1月至2017年3月这一数值提高至4.7%。这说明银行对非银行金融机构债权规模增长速度快于银行业资产规模增长速度。2011年至2016年,银行对非银行金融机构的债权分别较上年增加1.5万亿元、1.6万亿元、2.2万亿元、3.9万亿元、6.5万亿元、8.9万亿元,不仅增长绝对额较大,而且占银行业总资产的比例提高也很快(具体见图5)。由此可以推断,近几年来银行为非银行金融机构提供了大量的资金,为非银行金融机构融资支持非金融部门提供了充足的资金来源。

图5 银行对非银行金融机构的债权及占总资产的比例

(三)不同资产规模中资银行为非金融部门加杠杆提供信贷资金的结构变化

本部分以中资银行业代表国内银行业,利用其统计数据分析不同规模的银行在非金融部门加杠杆中提供信贷资金的结构变化。中资银行业在非金融部门加杠杆中的资金供给路径根据银行资产规模有所不同,银行对非金融部门债权的规模和比例与银行的资产规模正相关,而银行先形成对非银行金融机构的债权,再由后者对非金融部门形成的债权的规模和比例已经在2016年出现了与银行的资产规模负相关的情况。也就是说,相比之下,中资大型银行为非金融部门直接提供的贷款较多,而中资中、小型银行则更多地为非银行金融机构提供资金进而实现绕道为非金融部门加杠杆提供信贷资金。可见,虽然非金融部门加杠杆的资金主要来源于银行,但对于不同规模的银行而言,其为非金融部门提供信贷资金的途径和方式并不一样。

1.中资银行对非金融部门债权的规模和占比与银行资产规模正相关

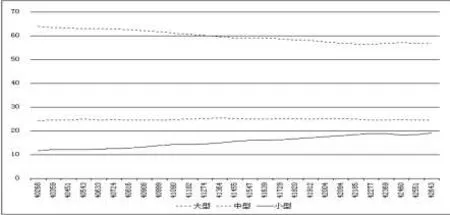

中资大型银行在非金融部门加杠杆中提供的信贷资金占比较高,中资中小型银行在非金融部门加杠杆中提供的信贷资金占比较低。以非金融企业为例,从2010年3月至2016年9月,中资大型银行对非金融企业的债权占中资银行对非金融企业债权总和的比例从63.9%降至56.6%,虽然有所降低但均值为59.8%,其总规模仍然处于绝对优势地位;中资中型银行对非金融企业的债权占中资银行对非金融企业债权总和的比例一直在24%~26%之间窄幅波动,均值为24.8%,处于居中水平;中资小型银行对非金融企业的债权占中资银行对非金融企业债权总和的比例从11.7%升至19%,虽然有明显上升但均值只有15.4%,仍然处于最低水平(具体见图6)。

图6 中资大、中、小型银行对非金融企业的债权占比

中资银行对居民部门的债权占比及变化也呈现出类似的特点。从2010年3月至2016年9月,中资大型银行对居民部门的债权占中资银行对居民部门债权总和的比例从66.4%降至57.2%,虽然有所降低但均值为61.8%,其总规模仍然处于绝对优势地位;中资中型银行对居民部门的债权占中资银行对居民部门债权总和的比例从21%小幅升至23.5%,均值为21.9%,处于居中水平;中资小型银行对居民部门的债权占中资银行对居民部门债权总和的比例从12.6%升至19.3%,虽然有明显上升但均值只有16.2%,仍然处于最低水平。限于篇幅且其走势与中资银行对非金融企业债权的情况类似,不再展示中资大、中、小型银行对居民部门的债权占比图。

2.中资银行对非银行金融机构的债权已表现出与资产规模负相关的特点

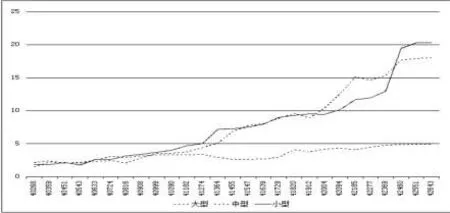

中资中小型银行对非银行金融机构的债权占其总资产的比例快速提高,其各自对非银行金融机构的债权占其总资产比例的格局已经发生了较为彻底的变化。2010年3月至2016年9月,中资大、中、小型银行对非银行金融机构债权占其总资产的比例分别从2.2%、1.6%、1.8%升至5%、18.1%、20.4%,均值分别为3.4%、7.8%、7.8%。由于中资中小型银行对非银行金融机构的债权占其总资产的比例快速提高,特别是中资小型银行对非银行金融机构的债权占比在2016年迅猛提高,最终形成了中资银行对非银行金融机构的债权占总资产的比例与其资产规模呈现出负相关的特点,中资小型银行比例最高,中资中型银行比例居中,而中资大型银行比例最低(具体见图7)。

图7 中资大、中、小型银行对非银行金融机构的债权占其总资产的比例单位:%

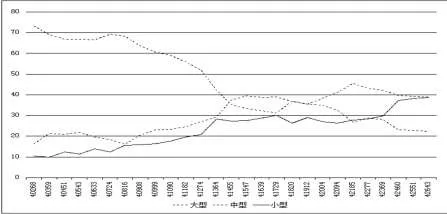

伴随着中资中小型银行对非银行金融机构债权的快速增长,不同规模的银行对非银行金融机构的债权占中资银行对非银行金融机构债权总和的比例也在发生变化。2010年3月至2016年9月,中资大型银行对非银行金融机构的债权占中资银行对非银行金融机构债权总和的比例从73.3降至22.2%,均值为45.8%;而同期中资中小型银行对非银行金融机构的债权占中资银行对非银行金融机构债权总和的比例分别从16.4%、10.3%升至39%、38.8%,均值分别为31%、23.2%(具体见图8)。虽然目前从这六年半的均值看,中资大型银行对非银行金融机构的债权占中资银行对非银行金融机构债权总和比例的均值仍然最大,但从图8也可以发现,在此期间先后经历了中资大型银行比例最高、中资中型银行比例居中、中资小型银行比例最低,中资中型银行比例最高、中资大型银行比例居中,中资小型银行比例最低,中资中型银行和中资小型银行比例较高且基本持平、中资大型银行比例最低三个阶段,其格局也发生了明显的变化。中资中小型银行对非银行金融机构的债权绝对额已经超过了中资大型银行,成为借道非银行金融机构进而为非金融部门加杠杆提供资金的主力军。

图8 中资大、中、小型银行对非银行金融机构的债权占比单位:%

三、基于非金融部门加杠杆资金来源变化的降杠杆逻辑与建议

非金融部门杠杆率在2008年以来快速提高,以及非金融企业杠杆率高带来较大的风险隐患,需要采取多种措施控制杠杆率快速提高,压降非金融企业的杠杆率。杠杆率从根本上看是一种货币现象,去杠杆自然需要分析加杠杆的资金来源,只有这样才能提高去杠杆的针对性和有效性。这也是本文研究的最大意义所在。从本文所分析的非金融部门加杠杆资金来源变化来看,在明确去杠杆思路和重点的基础上,去杠杆需要从信贷资金的供给方和需求方两方面着手。

首先,在去杆杠的思路和重点方面,在积极稳妥去杠杆的总体思路下,需要充分关注非金融部门杠杆率快速增长的问题,重点压降非金融企业尤其是国有非金融企业的杠杆。积极稳妥去杆杠意味着需要采取积极的措施,统筹考虑多种因素,制定并采取切实可行的方案,稳步快速推动杠杆率下降,化解高杠杆风险但不带来新的风险。非金融部门杠杆率在近几年快速提高,非常典型的是居民部门在2016年大规模进行购房贷款导致其杠杆率快速提高,其中隐藏着较大的风险,需要采取措施适当控制杠杆率快速上涨。国际经验也表明,杠杆率快速上涨过程中的确集聚了较大的风险。非金融企业杠杆率较高,尤其是国有企业杠杆率最高,应成为去杠杆的重点。据中国社会科学院测算,国有企业债务在非金融企业债务中的占比约为65%。就实际情况看,商业银行也偏好为国有企业提供信贷支持,因而需要重点压降国有企业杠杆率。

其次,在加杠杆的资金供给方,要控制信贷资金供给总量,并结合实际情况做好结构调整。非金融部门杠杆率快速上升与国内债权融资为主的融资结构有直接关系,而银行业又是信贷资金最主要的提供方,去杆杠自然需要重点围绕银行业开展工作。一是从银行的负债端着手,结合央行货币供给方式的变化,对SLF、MLF等制定合理的利率水平,适当提高商业银行从央行融资的利率,从而降低其从央行融资的规模以被动的去杠杆。二是从银行的资产端着手,通过MPA考核严格控制商业银行资产规模扩张,降低商业银行快速扩表的冲动。三是对于不同资产规模的银行采用不同的措施。国外银行为非金融部门提供的贷款占比较小,决定了从资金供给方的角度去杠杆需要重点关注国内的银行。从直接为非金融部门贷款的角度看,去杆杠需要重点关注中资大型银行,而从为非银行金融机构提供资金进而推动非金融部门加杠杆的角度来看,去杆杠需要重点关注中资中小型银行。由于通过非银行金融机构流入实体经济的信贷资金部分存在多层嵌套,并且违规流入两高一剩或者房地产领域的情况较多,风险更大,透明度更低,因而需要重点规制借道非银行金融机构为非金融部门加杠杆提供信贷资金的做法。四是在采取措施控制银行业为非金融部门提供信贷资金的同时,也要采取措施控制非银行金融机构为非金融部门提供信贷资金的规模,这其中的重要一环是规范同业存单和同业业务的发展,控制银行对非银行金融机构的融资规模。

再次,在加杠杆的资金需求方,要提高其资金使用效率,丰富其融资来源。我国非金融部门杠杆率尤其是企业部门杠杆率较高,与宏观经济增速趋缓、企业盈利能力有所降低以及债权融资占比较高有很大关系,因而需要采取措施促进宏观经济发展,提高非金融企业的盈利能力和资金使用效率,丰富其融资渠道。一方面,通过国有企业改革,丰富国有企业资本金补充渠道,改变国有企业预算软约束的局面,提高国有企业的资金使用效率,减少其对外源融资的需求总量。另一方面,加快发展多层次资本市场,为企业发展股权融资创造良好的环境条件,鼓励企业积极开展股权融资。在非金融部门去杆杠的过程中,开展市场化、法制化债转股,实施不良资产证券化,可以有效解决目前资金供求双方面临的问题,因而需要在充分研究制订合理方案的基础上稳步快速推进。

[1]BIS.BIS Statistical Bulletin[EB/OL].http:// www.bis.org/statistics/bulletin1703.pdf,2017-03-06.

[2]CF40课题组.主动去杠杆还是被动去杠杆[J].中国金融,2016,(19):12~14.

[3]高善文.加杠杆与去杠杆[J].清华金融评论,2014,(7):60~62.

[4]赖小民.有序推进企业去杠杆[N].金融时报,2017-03-06:006.

[5]李扬.综合施策去杠杆[J].中国经济报告,2016,(10):83~85.

F830

A

1006-169X(2017)06-0025-06

①在BIS的统计中,私人非金融部门包括非金融企业和家庭部门,其杠杆率是后两者之和。