企业家异质、R&D投入与企业价值

——基于中国创业板制造业上市公司的实证分析

2017-07-19王乐乐

■王乐乐

企业家异质、R&D投入与企业价值

——基于中国创业板制造业上市公司的实证分析

■王乐乐

R&D活动可以使企业获得持续性竞争优势。企业家作为企业的领导者,在面对投入高、风险大、不确定性极强的企业R&D活动时,推动作用不可忽视。本文选取2012~2014年深圳证券交易所创业板上市公司中已披露R&D信息的240家制造业企业为样本进行实证分析,研究结果表明:研发投入可以正向增进企业价值;企业家的异质性特征对企业研发投入和企业价值的关系有调节作用。基于研究结果和我国企业研发活动现状,提出如下政策建议:首先,应进一步增强研发意识,加大研发资金投入;其次,保持合理的企业家持股比例;最后,建立适度的政治关联战略。

企业家异质性;R&D投入;企业价值

王乐乐(1991-),河南平顶山人,南京师范大学商学院硕士研究生,研究方向为企业战略管理。(江苏南京210023)

一、引言

伴随知识经济时代的发展,我国企业在科技的有力支撑下得到了飞速发展。据统计,全社会科研经费投入由2012年的10298.4亿元变成2015年的14169.9亿元,企业R&D投入费用也从2012年的7842.2亿元增加到2015年的10881.3亿元,且其在全社会科研经费投入中所占的比重由76.2%上升到76.8%。就制造业而言,制造业研发经费投入逐年增加,由2012年的6850.5亿元上升到2015年的9650.0亿元。随着企业技术创新主体地位的不断变化以及企业R&D经费投入的不断加大,R&D投入是否能为企业带来预期的经济成果,实现企业价值的增长,这关系着企业未来R&D投入费用的调整,同时也关系着整个社会创新意识的提高以及创新型国家的建设。因而,分析R&D投入能否有效提升企业价值是需要我们关注和思考的话题。

由于企业的R&D活动具有一定的风险性,R&D成果有很大的不确定性,并且投资回报期较长,这对企业进行研发决策、开展研发活动都会产生很大的影响。企业家作为企业研发活动开展的重要决策者,其异质性特征对企业R&D活动的开展和企业价值的提升有着重要的作用。因此,本文在验证R&D投入与企业价值关系的基础上,引入企业家异质性特征这一变量,分析其对R&D投入和企业价值关系的调节作用。

二、研究假设

近年来,国家不仅在宏观上提出了建设创新型国家的发展战略,还在微观层面的资金、优惠政策、法律保护等各个方面给予企业R&D活动巨大的支持,从而使得企业R&D投入水平不断提升。企业通过持续的R&D投入,有助于形成企业的核心技术,提升企业价值。因此我们提出假设1。

假设1:研发投入对企业价值的提升有正向促进作用。

基于企业家人口异质性特征的分析。有研究表明,企业家的年龄越大,越趋于保守性的管理,倾向于规避风险,但也有学者的观点不尽相同,所以,在企业家年龄同企业绩效关系的问题上,尚存在争议;教育背景对管理者价值观产生影响,也在很大程度上影响着企业内部的管理。从内部管理能力角度来看,具有技术背景的企业家对于R&D活动技术方面问题的解决能力要高于非技术背景的管理者。然而,从外部社会资本的角度来看,技术型的企业家就不一定占优势了。因此,就企业家个人特征而言,其对于企业R&D投入和企业价值关系的调节作用尚存在争议。因此,本文提出假设2。

假设2:企业家人口异质性特征对R&D投入和企业价值的关系具有正向调节作用。

基于企业家社会资本异质性特征的分析。企业家政治关联作为企业的一些稀缺资源,对企业研发活动的开展和企业价值的提升有重要作用。有学者认为,企业家的政治关联不仅可以为企业的R&D活动提供产权保护、政策优惠等,也关系到企业融资的便利程度和贷款规模。但也有学者认为,企业家的政治关联会为企业带来额外负担。对于创业板市场而言,创业板上市的企业大多数为高科技行业,且其本身通常具有高风险、高成长性的特点,因此,具有政治关联的企业家在开展研发活动时,很多时候会因为政府目标而受到束缚,从而削弱了其企业价值提升的程度。据此,本文提出假设3。

假设3:企业家社会资本异质性特征对R&D投入和企业价值的关系具有负向调节作用。

基于企业家财富资本异质性特征的分析。企业家拥有的财富或投入企业的自有资金越多,可以为企业的外部投资者和银行等金融机构判别企业潜在价值提供一定的担保,从而为企业R&D活动的开展提供资金支撑,并促进企业价值的提升,同时,财富集中度较高的企业家更多地关注企业的长远发展,因而,更加注重研发活动的开展,以促进企业价值提升。由此,本文提出假设4。

假设4:企业家财富资本异质性特征对R&D投入和企业价值的关系具有正向调节作用。

三、研究设计与模型构建

(一)研究样本的选取

本文选取2012~2014年深圳证券交易所创业板上市公司中已披露R&D信息的240家制造业企业为样本进行实证分析。研究数据主要来源于CSMAR数据库,R&D投入、企业家政治关联、企业年龄等部分数据来源于深圳证券交易所网站披露的企业年度报告,通过手工搜集、计算获得。在样本选择中,主要遵循以下原则:(1)剔除没有披露R&D数据及R&D数据不全的企业。(2)剔除在研究期间发生重大变更,更换了董事长或是发生重大亏损的企业。(3)剔除上市不满一年的公司。(4)为控制异常数据对总体样本数据的影响,本文在样本中剔除了数据异常的公司。最终得到有效研究样本720个。

(二)变量定义及测量方法

1.被解释变量

本文的被解释变量为企业价值,用托宾Q值来衡量。Chung&Pruitt曾提出测量托宾Q的一个公式:托宾Q值=(普通股的价值+优先股的清算价值+债务的账面价值)/总资产的账面价值,由于该公式计算简单,因而得到了广泛运用。由于本文使用的创业板数据不存在非流通股的问题,因此,本文的企业价值计算公式为:

托宾Q值=(普通股的价值+债务的账面价值)/总资产的账面价值

=(流通股数*流通股价格+债务的账面价值)/总资产的账面价值

2.解释变量

本文的解释变量为研发投入。参考唐清泉、夏芸等的做法,使用总资产来计算R&D投入强度,将R&D投入强度作为企业R&D投入的测量指标,R&D投入强度等于R&D投入与企业总资产的比值。

3.调节变量

本文的调节变量为企业家异质性特征,异质性是指个体或组织不同于其他的独特性。本文选取企业家的年龄、教育背景、技术背景等作为研究企业家人口异质性特征的指标;选用政治关联对企业家社会资本异质性特征进行研究;选用企业家初始财富集中度对企业家财富资本异质性特征进行研究。各变量定义及测量指标如下:

(1)年龄。即企业家的实际年龄。该变量用Age表示。

(2)教育背景。我们用5个指标来表示企业家的受教育程度。中专及以下、大专、本科、硕士、博士,分别赋值为1~5,该变量用Edu表示。

(3)技术背景。根据CSMAR国泰安数据库中“中国上市公司治理结构研究数据库”的相关信息及新浪财经上的“公司高管”中的企业家简历,分别对有技术背景和无技术背景的企业家进行赋值。对于那些具有工程师、高级工程师等职称的以及在加入管理团队前及加入管理团队后的职业经历中曾经从事过与技术有关工作的企业家,赋值为1,否则为0。该变量用BAC表示。

(4)政治关联。本文借鉴Faccio和Fan等学者的研究,将企业家政治关联定义为:若企业家在中央或者地方各级政府、人大、政协等部门曾任职或正在任职则取1,否则取0。该变量用Pol表示。

(5)初始财富集中度。企业家初始财富集中度(Wealth Concentration,WC)主要是企业家在企业财务资源中占有的比例。本文采用企业家投入企业的自有资本占企业实收资本的比例,即持股比例来衡量。

4.控制变量

本文选取企业规模、资产负债率和企业成长性作为控制变量引入模型中进行实证分析。

(1)企业规模。本文用总资产的对数来表示企业的规模。该变量用size表示。

(2)资产负债率。本文选取负债总额与资产总额之比来表示,比值越大,表示企业的负债率越高。该变量用lev表示。

(3)企业成长性。企业成长得越快,就越有动机和能力进行投资,也越有发展的潜力。本文选择了主营业务收入增长率,即“(本年主营业务收入-上年主营业务收入)/上年主营业务收入”来代表企业的成长性。该变量用growth表示。

(三)模型构建

首先,本文需要验证R&D投入与企业价值提升之间可能存在的关系,选取2012~2014年研发投入的数据,将其与当年的企业价值进行回归,建立模型1:

其次,为检验企业家异质性特征对于R&D投入和企业价值关系的调节作用,引入交叉项,建立模型2:

上述模型中,β0为截距项,β1~β10为各变量的系数,ε为残差,ADJ为R&D投入与企业家异质性特征变量的交叉项,即分别将R&D*age、R&D*edu、R&D*bac、R&D*pol及R&D*wc代入到模型2中。

四、实证分析与结果讨论

(一)相关性分析

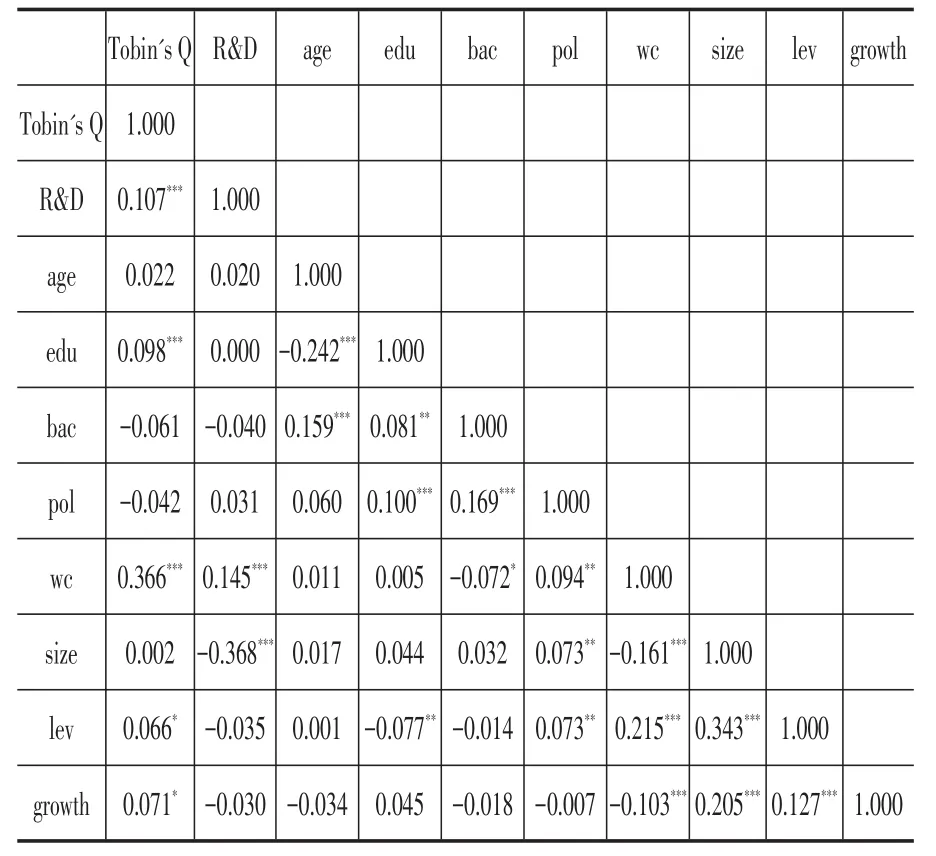

表1列出了各主要研究变量的Pearson相关系数矩阵,其结果简单地反映了各变量之间的相关关系。具体如表1。

表1 各变量Pearson相关系数矩阵

从表1可以看出,通过对R&D投入、企业家异质性特征和企业价值各变量进行相关分析,R&D投入与企业价值呈现显著的正相关关系,并且这一正相关在1%的统计水平上显著。然而,由于Pearson相关性分析仅考虑了两个变量之间的关系,因此,本文将通过更为严格的回归分析对研究假设进行进一步检验。

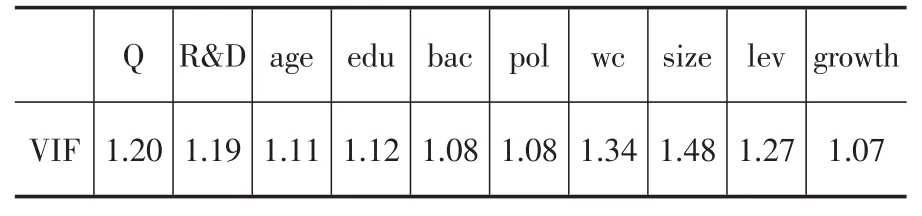

(二)多重共线性检验

表2 VIF检验结果

由表2可知,所有变量的VIF值均大于1显著小于10,总的来说,变量间的多重共线性较弱,不会给模型及后续的假设检验带来严重的影响。

(三)回归分析

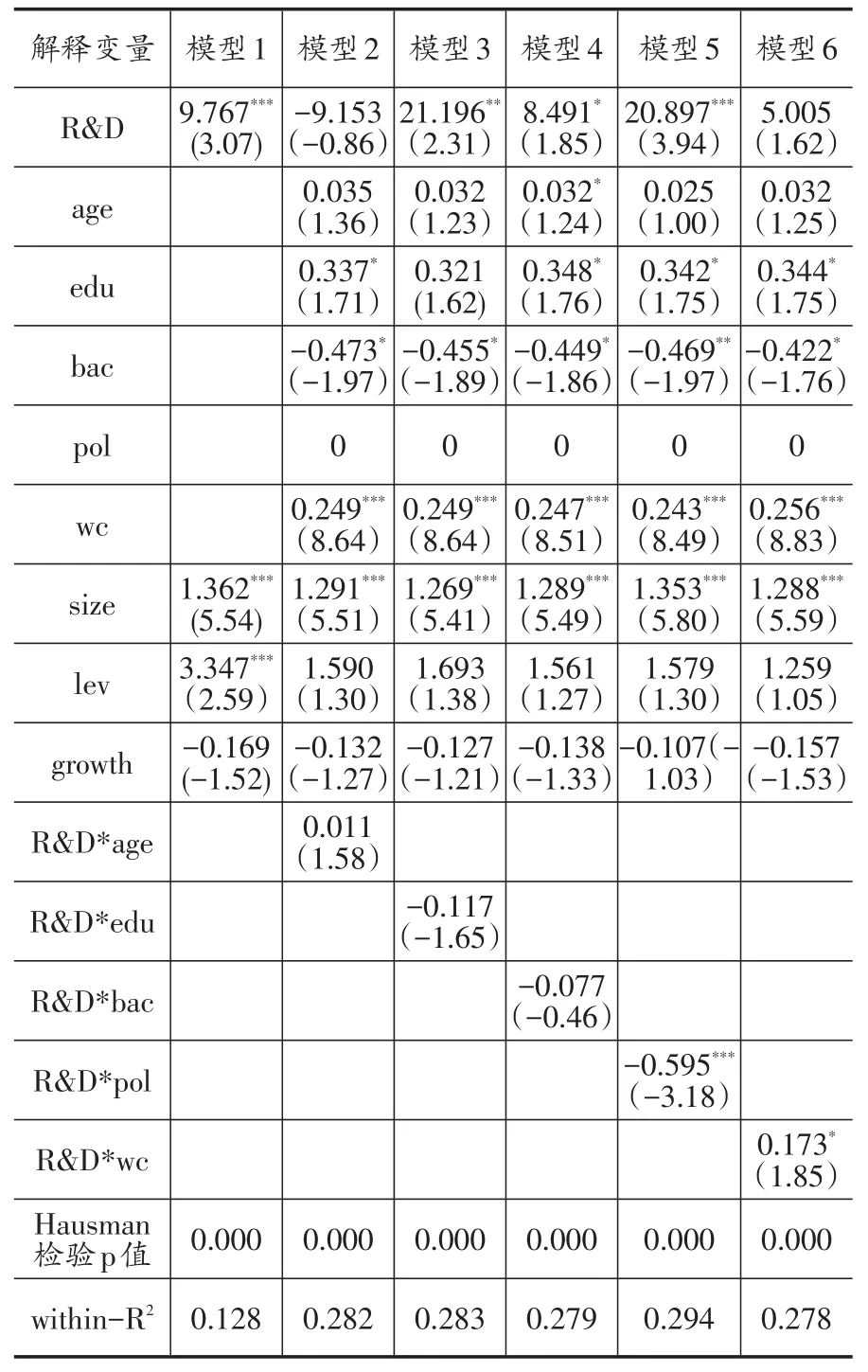

本文的回归分析分为两部分,首先运用第三部分提出的模型1进行主效应回归,再将企业家异质性特征相关变量与R&D的交叉项引入模型,利用模型2对企业家异质性特征对R&D投入和企业价值相关性的调节效应进行研究,回归结果如表3。

表3 企业家异质性特征对R&D投入和企业价值相关性的调节效应回归结果

注:*、**和***分别表示10%、5%和1%的显著性水平,括号内数字为双尾检验的t值。

从模型1的回归结果来看,R&D投入对企业价值的回归系数为正,并且在1%的显著性水平上显著,回归结果表明,研发投入会正向影响企业价值,这验证了本文的假设1。

模型2至模型6引入了企业家异质性特征相关变量与R&D的交叉项。从回归的整体效果来看,企业家人口异质性特征对R&D投入和企业价值关系的调节作用不明显,企业家社会资本异质性特征对R&D投入和企业价值的关系有负向调节作用,企业家财富资本异质性特征对R&D投入和企业价值的关系有正向调节作用。随着市场经济的发展以及企业治理结构的进一步完善,企业研发活动的开展等战略性决策的制定更加流程化、民主化。此外,伴随着社会分工的进一步细化,大批专业性人才涌现,淡化了企业家人口异质性特征对研发活动和企业价值关系的调节作用。企业家的政治关联会为企业带来额外负担,可能会将企业家通过政治关联所获的资源投向一些周期短、见效快的获利项目。对于创业板企业来说,由于创业资源并非政府控制,因此,政治关联并非必不可少,有时可能会产生负向影响,企业应依据其创业周期灵活掌握其与政府的关系;财富集中度具有展现企业家偿债能力和经营才能的作用,企业家财富集中度越高,越容易获得信贷融资,因此,其通过开展研发活动所带来的企业价值提升要强于企业家财富集中度低的企业家通过研发活动开展带来的企业价值提升。

五、政策建议

基本本文的实证研究结论和我国企业研发活动现状,提出如下政策建议:

首先,进一步加大研发投入。从研究的整体数据来看,创业板制造业企业的研发投入强度有不断递增的趋势,但就微观企业个体的数据来看,部分企业的研发投入强度相对较低。以美国为代表的发达国家的研发投入已达到4%~5%的水平,因此,要使企业屹立于世界企业之林,拥有强大且持久的生命力,企业必须注重自身资本积累,增加研发资金投入,这对于企业自主创新能力的提高和市场价值的提升有着十分重要的作用。

其次,建立适度的政治关联战略,充分利用企业家所拥有的社会资源,为企业的长远可持续发展保驾护航。企业家与政府等机构的政治关联,可以为企业带来政策优惠、法律援助等,也在一定程度上有助于企业的信贷融资,为研发等有助于企业长远发展的活动提供支撑。但从长远来看,它会抑制企业研发活动的开展,从而不利于企业价值的提升,因此,企业家应注重与政府等机构建立一种长期的适度的政治关联,协作互惠,以促进企业价值的持续提升和企业的良性发展。

最后,保持合理的企业家持股比例。与主板相比,创业板上市公司在向银行信贷融资过程中与银行等金融机构存在更多的信息不对称问题,企业家的持股比例从侧面向融资机构和银行展现企业的潜在价值。因此,保持企业家合理的持股比例可以向外界传递出企业发展前景良好、发展潜力巨大的信号,从而为企业R&D活动的开展提供坚实的保障。

[1]Anindita Chakravarty and Rajdeep Grewal. The Stock Market in the Driver's Seat!Implications for R&D and Marketing[J].Journal Management Science, 2011,(57):587~602.

[2]陈守明,冉毅,陶兴慧.R&D强度与企业价值股权性质和两职合一的调节作用[J].科学学研究, 2012,30,(3):441~448.

[3]王玉荣,高菲,张皓博.高端装备制造产业R&D投入与创新绩效的实证研究[J].统计与决策,2015,(10).

[4]Nina Bockováa,Tomáš Meluzína。Electronics Industry:R&D investments as Possible Factors of FirmsCompetitiveness[J].Procedia-Socialand Behavioral Sciences,2016,(3).

[5]Noburn,D.and S.Birley.The top management teamandcorporateperformance[J].Strategic Management Journal,1988,2009,(3):225~237.

[6]Ballot G,Fakhfakh F,Taymaz E.Firms'human capital,R&D and performance:a study on French and Swedish firms[J].Labour Economics,2001,8(4):443~ 462.

[7]Gilley,K.M,B.A.Walters and B.J.Olson. Top management team risk taking propensities and firm performance:Direct and moderating effects[J]. Journal of Business Strategies,2002,19(2):95~114.

[8]杨林,芮明杰.高管团队特质、战略变革与企业价值关系的理论研究[J].管理学报,2010,7(12): 1785~1791.

[9]李培功,肖珉.CEO任期与企业资本投资[J].金融研究,2012,(2):127~141.

[10]岳晋.企业家异质性特征与R&D投入的相关性研究[D].山西大学,2013,(6):160~164.

[11]周中胜,罗正英.企业家异质性特征对信贷融资影响的实证研究——基于非国有控股的中小企业的检验[J].财贸经济,2007(S1).

F279

A

1006-169X(2017)06-0020-05

国家社会科学基金青年基金项目“长江经济带金融结构优化研究”(15CJY078);江苏省高校哲学社会科学研究基金资助项目“开放经济条件下江苏对外开放战略创新研究”(2012SJB790036)。