大学生校园贷使用体验的因子分析

2017-07-18马涵李雪王曦

马涵+ 李雪 +王曦

摘要:互联网和智能移动设备的发展促使校园贷逐步走进校园,面向具有巨大消费潜力的大学生。校园贷在快速发展的过程中,也逐渐暴露出许多问题,并且频频成为舆论关注的焦点。本文运用SPSS软件对南昌市高校大学生校园贷使用体验的调查数据进行因子分析,针对调查研究所发现的问题,分别从大学生、校园贷平台和学校这三个角度提出了相应的对策与建议。

关键词:大学生 校园贷 因子分析

中图分类号:F832文献标识码:A文章编号:1009-5349(2017)13-0125-03

近年来,大学生这一庞大的消费群体逐渐成为互联网金融业相互竞争的焦点,校园贷这一新興产物也随之蓬勃发展。[1]自2009年以来,各种各样的校园借贷平台层出不穷,尤其是近年来“双十一”大热,更是为校园贷的迅速发展推波助澜。然而校园贷近期的负面新闻众多,为此我们必须先要去了解校园贷的使用情况如何。本文运用SPSS软件对南昌市高校大学生校园贷的使用体验进行因子分析,希望能够了解校园贷的使用现状以及存在的一些问题,并提出具有针对性的建议。[2]

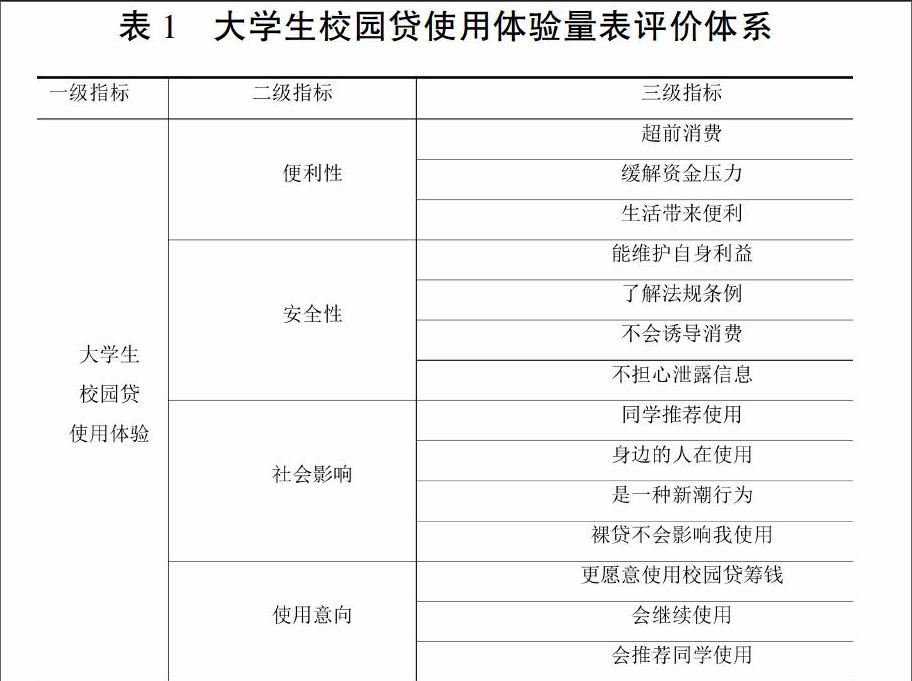

一、问卷设计

(一)量表指标体系

本文选取了14个具有代表性的子指标对大学生校园贷的使用体验进行描述,具体指标如表1所示:

表1大学生校园贷使用体验量表评价体系

(二)质量检验

1. 信度检验

信度检验主要是检验调查数据的可靠性,本文采用内部一致性这一信度指标,常用的是Cronbachs AlPha系数,对问卷使用体验量表的14项进行初步信度检验:α=0883,问卷信度良好。

2. 效度检验

本文首先对调查数据进行KMO和Bartlett检验,对于结构效度检验来说,KMO值为0840,大于05,同时Bartlett检验的P值小于显著性水平005,可以认为该评价体系的内在效度较为理想。

二、校园贷使用体验因子分析

(一)量表的描述性统计分析

对量表进行描述性分析,分别对量表中的14个题项求均值、中位数和众数可以发现:

(1)不担心泄露信息的均值仅为264,表示对“不会担心使用校园贷会泄露个人信息”这一说法介于比较不认同和一般之间,大部分学生在使用校园贷的过程中都会担心个人信息被泄露,这也恰恰是校园贷平台有待改进的地方。

(2)同学推荐使用、身边的人在使用、是一种新潮行为这三个变量的均值都略微低于3,这说明校园贷对大部分学生来说并不是一种潮流,自己选择使用也并不是受到了周围其他人的影响。

(3)大学生对超前消费、缓解资金压力和生活带来便利的认同度最高,其均值都接近于4。

(4)裸贷不会影响我使用、更愿意使用校园贷筹钱、会继续使用、会推荐同学使用这四个变量的均值都是在3以上,这说明外在因素对大学生使用校园贷并不会产生较大的影响,使用过的学生更倾向于会继续使用。

(二)使用体验因子提取及命名

1. 使用体验因子提取

(1)可行性检验

KMO统计量的值为0840,接近于1,说明数据适合作因子分析。同时, Bartlett检验的P值为0000,明显小于显著性水平005,应该拒绝原假设,说明了此数据适合作因子分析。

(2)提取公因子

表2中反映出了各因子能够解释原始变量总方差的情况。根据提取公因子的特征值大于1的原则,从中提取了四个公因子,其特征值的最初值分别为5648、1412、1334、1109,四个公因子的累积贡献率达到了67878%,因子分析效果还算理想。

表2解释的总方差

2.使用体验因子命名

未旋转因子载荷矩阵各个载荷值之间的差距不是很明显,为了达到比较好的效果,本文采用因子旋转的方法,使因子载荷值出现两极分化,经过旋转后的因子更有实际意义。

表3旋转成分矩阵

采用方差最大正交旋转得到载荷阵如表3所示,结合大学生校园贷使用体验的相关特征,由旋转结果可以得出:超前消费、缓解资金压力和生活带来便利这三个变量可以归为第一类,将其命名为使用便利因子;能维护自身利益、了解法规条例、不会诱导消费和不担心泄露信息这四个变量可以归为第二类,将其命名为使用安全因子;同学推荐使用、身边的人在使用和是一种新潮行为这三个变量归为第三类,将其命名为使用影响因子;裸贷不会影响我使用、更愿意使用校园贷筹钱、会继续使用和会推荐同学使用这四个变量归为第四类,将其命名为使用意向因子。

(三)校园贷使用影响指标分析

由因子分析结果可知,使用影响因子对大学生校园贷使用体验的影响最大,因此本文对使用影响指标做进一步的分析,同学推荐使用、身边的人在使用和新潮行为构成了使用影响指标。对于“同学推荐使用”“身边的人在使用”这两种说法,分别有248%、217%的大学生表示比较不认同,并且表示不认同的大学生的比例要高于认同的比例。对于“新潮行为”这一说法,有过半的大学生选择“一般”,在调查时有765%的大学生并不认为使用校园贷是一种新潮行为。

(四)校园贷使用意向指标分析

我们对使用意向指标做进一步的分析发现,裸贷不会影响我使用、更愿意使用校园贷筹钱、会继续使用和会推荐同学使用构成使用意向指标,对于“裸贷不会影响我使用”这一说法,有449%的大学生选择“一般”,322%大学生的态度是认同,也就是此类事件并不会对大学生使用校园贷产生很大的影响;对于“更愿意使用校园贷筹钱”“会继续使用”这两种说法,有一半以上的大学生持认同的态度。

(五)校园贷使用便利指标分析

超前消费、缓解资金压力和生活带来便利构成使用便利指标,进一步分析发现对于“缓解资金压力”这一说法,有七成的大学生持认同的态度,仅有83%的大学生的态度是不认同;对于“超前消费”这一说法,表示一般和比较认同的大学生所占的比例最大,分别为297%、300%;对于“生活带来便利”这一说法,九成以上大学生的认同度在一般及其以上,仅有74%的大学生的态度是不认同。总体而言,大部分大学生都比较认同这三种说法,这也是校园贷深受大学生青睐的重要原因。

(六)校园贷使用安全指标分析

能维护自身利益、了解法规条例、不会诱导消费、不担心信息泄露构成使用安全指标,进一步分析发现对于这四种说法,表示不认同的大学生的比例均呈现出递增的趋势。对于“能维护自身利益”这一说法,有八成以上大学生的认同度在一般及其以上;对于“了解法规条例”这一说法,有570%的大学生表示“一般”,这说明大学生对校园贷相关的法规条例并不太了解;对于“不会诱导消费”这一说法,有接近四成大学生的态度是认同,即这部分大学生认为校园贷不会诱导自己消费。

三、对策建议

1. 对大学生的建议

(1)加强金融防范意识

大学生对“能维护自身利益、了解相关法规条例”这两个说法介于一般和比较认同之间,但是从近期发生的“裸贷”等事件中可以看出大学生只是自我感觉良好,实则缺乏这方面的认识。所以说在使用校园贷平台前,大学生要先了解相关法律法规,加强金融防范意识,才能切实保护好自身利益。 [3]

(2)谨慎选择平台

对于个人信息,大学生一定要谨慎小心,不要盲目听信一些平台所推崇的零利率、低月息。如果确实需要通过校园贷平台借款,要选择可靠平台,详细了解其利率、还款期限、逾期后果等,然后再加以比较,选择合法的校园贷平台。

2. 对校园贷平台的建议

(1)借贷实行实名制

大部分学生在使用校园贷的过程中都或多或少会担心信息被泄露,因为大学生使用贷款平台大部分都是在线上进行的。只需要个人信息即可贷款的方式,这显然是平台一大需要改进的地方。因此,建議平台实行借贷实名制,非本人不予贷款。

(2)进行信用评估再确定可贷金额

大学生的消费潜力巨大,但是又没有收入来源。所以在大学生借款之前,要事先对其进行信用评估,以此来确定可以贷款的金额。[4]合理数额内的借贷既能适当满足大学生的消费需求,又能促进校园贷平台的健康可持续发展,实现双赢。

3. 对学校的建议

(1)加强校园贷等金融知识的宣传普及

各学院应该通过“主题班会”“两微一端”、报告会、讲座、知识竞赛、横幅标语、海报等方式,多渠道、全方位地向学生普及金融信贷知识和网贷安全知识及相关法律法规。要切实加强警示教育,同时,教育引导学生学会保护自身合法权益。[5]

(2)坚决抵制劣质借贷机构进入校园

对“校园贷给我们的生活带来了便利”这一说法中选择“比较认同”“非常认同”的人数居多。不得不说在便利性方面校园贷确实是一个不错的选择。但是由于校园贷门槛低,监管力度不够,因此学校应该坚决抵制不符合条件的借贷机构进入校园,坚决打击该类机构在学校内部的推广,联合学生共同抵制劣质平台进入校园。

参考文献:

[1]黄泽宇.互联网金融冲击带来的监管问题及对策[J].时代金融,2016(15).

[2]陈文波.浅析校园金融的现状、问题及对策[J].科技经济市场,2015(12).

[3]王久才,田金花.大学生借贷问题及对策探讨[J].中国商论,2015(16).

[4]李国青.中小企业信用评级指标体系构建研究[J].财会通讯,2010(14).

[5]高志坚.校园网贷风险及其防范[J].合作经济与科技,2016(23).

责任编辑:杨国栋