一类货币存贮网络的系统风险*

2017-07-18李志民

陆 敏, 李志民

(安徽工程大学 数理学院,安徽 芜湖,241000)

一类货币存贮网络的系统风险*

陆 敏, 李志民**

(安徽工程大学 数理学院,安徽 芜湖,241000)

为了度量银行货币存贮网络的系统风险,引入了相互影响的跳扩散模型和复合泊松过程来刻画银行拆借网络中货币存储的变化和突然冲击对银行货币存储的影响,系统中的货币存储满足随机微分方程,证明了该随机微分方程解的存在唯一性,给出了系统风险概率表达式,并对表达式中关键参数进行了数值模拟,数值模拟结果表明了银行货币存贮网络的系统风险随着银行货币存储波动率的增加先增加后减小,随着破产阈值和时间期限的增加而减小。

跳扩散模型;系统风险;银行拆借;系统事件

0 引 言

20世纪80年代以来,金融危机频繁爆发,对于金融网络的构成和系统风险的研究日益受到重视,越来越多的学者致力于对金融网络及相关问题的研究。Kaufman 和 Scott[1]研究了对于金融网络的系统风险的分类。Allen 和 Gale[2]利用4家银行间债务债权关系建立银行间关系网络,研究不同贷款模式对风险传染的影响,其研究发现风险传染的可能性很大程度取决于银行间的网络结构的类型。Rogers 和Veraart[3]利用银行间债务关系矩阵研究一家或几家银行不能或不能完全偿还债务时引起的连锁反应。Carmona等[4]利用随机微分方程刻画银行对数货币存储的变化,用在给定时间期限内大多数银行达到破产阈值的概率来刻画银行系统性风险。Fouque 和 Ichiba[5]通过假设系统是相互影响的Feller 扩散过程,研究银行间拆借市场的稳定性,并依据其模型的特性给出经济指标来刻画经济健康状况。Bo和Capponi[6]在刻画经济健康状况指标中引入了跳,结果推广了一般的扩散模型。马君潞等[7]利用银行网络结构模型估测中国银行间市场双边传染的风险,分析不同损失水平下单个银行倒闭及多个银行同时倒闭引起的传染性。范小云等[8]使用网络结构模型分析了关联性对于银行系统重要性的影响。李少华和郝翠芸[9]考虑破产清算费用下的金融系统的系统风险。王奎[10]利用线性神经元网络模型对新上证综指进行了应用研究。

本文中,在Fouque 和 Ichiba[5]的工作的基础上,用相互影响的跳扩散过程刻画银行货币存储的变化,通过系统事件的概率值度量银行系统性风险,并进行了数值模拟。在第2节中,介绍了货币存储跳扩散模型并证明解的存在唯一性;在第3节中,定义了系统事件,并给出了度量系统风险的数学表达式;在第4节中,给出数值模拟的结果,并进行了简单的分析。

1 银行拆借网络中的跳扩散模型

给定概率空间(Ω,Ft,P), 假设有K个银行构成一个金融网络,其中第k个银行的货币存储满足如下随机微分方程(SDE):

(1)

过程M=(Mt;t≥0)定义如下:

(2)

(3)

定理1 式(1)存在唯一非负强解。

证明 证明分为两个部分,首先证明没有跳时,式(1)解的存在唯一性,然后证明带跳时解的存在唯一性。

考虑如下随机微分方程:

(4)

令

它们都是连续函数,要证明式(4)解的存在唯一性,只要证明它们关于第二个变量满足Lipchitz条件,即

故

令

(5)

令

(6)

2 系统事件和系统风险

为了刻画金融网络系统风险的大小,先给出系统事件的定义。

如果在给定时间期限内,一个银行的货币存储低于破产阈值D,就认为这个银行破产了,该事件发生的概率即为银行网络在时间区间[0,T]内的系统风险,对于K个银行构成的网络发生破产的系统风险,有以下结论。

其中D为破产阈值,σk是波动系数。

证明 由式(1)和式(2)描述的银行货币存储过程,有:

(7)

对于式(7)两边关于k求平均,有:

即

(8)

因此

(9)

其中,D是破产阈值,σk是波动系数。

3 数值模拟

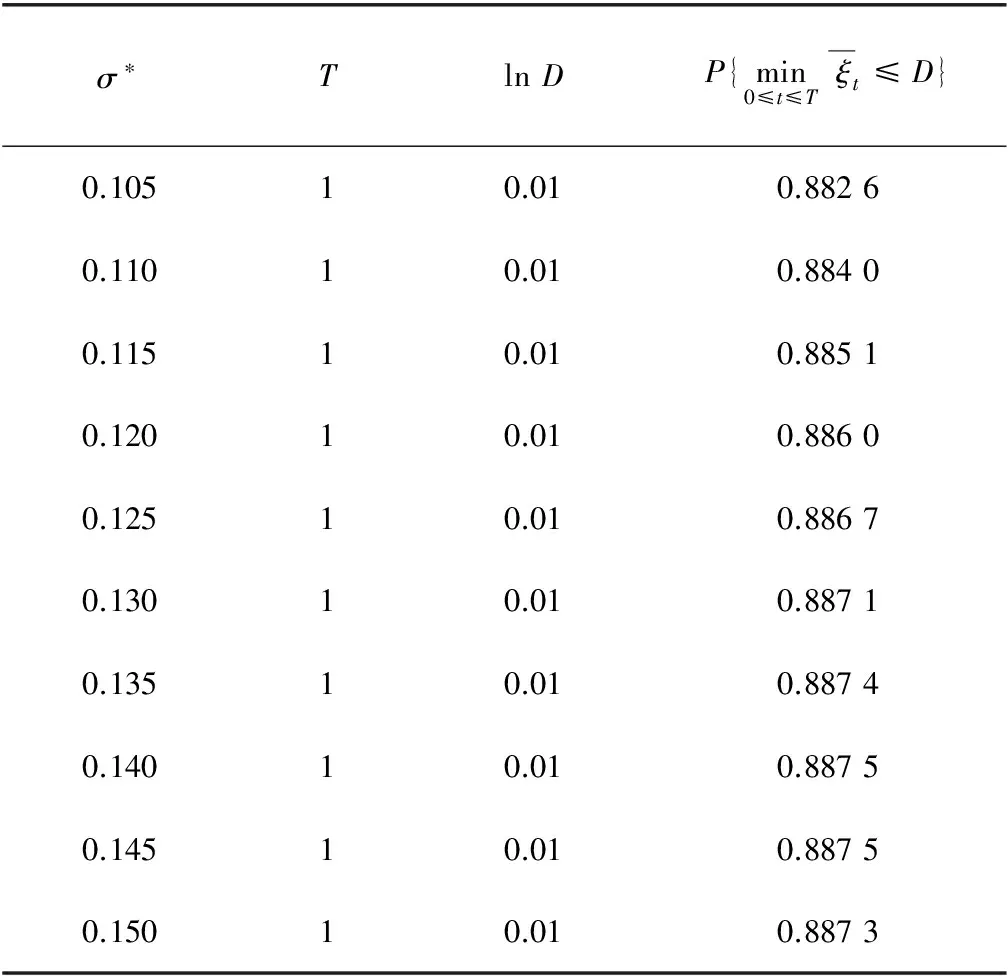

表1 波动率σ*对系统风险的影响Table 1 Influence of volatility σ* on system risk

从表1可以看出,在一定区间内(本例中为[0.105,0.145]),系统事件的概率随着σ*增加而增加,系统风险也是递增的;然而当σ*超过一定值时(0.145),系统风险开始下降。从经济全局来看,一定波动范围内系统风险随着波动率递增是合理的,而超过一定波动率时,系统风险可能是因为在给定时间区间内波动率过大导致系统不稳定,每个银行之间的拆借意愿开始减退,银行之间的依赖因此减弱,这就导致了整体风险的降低。

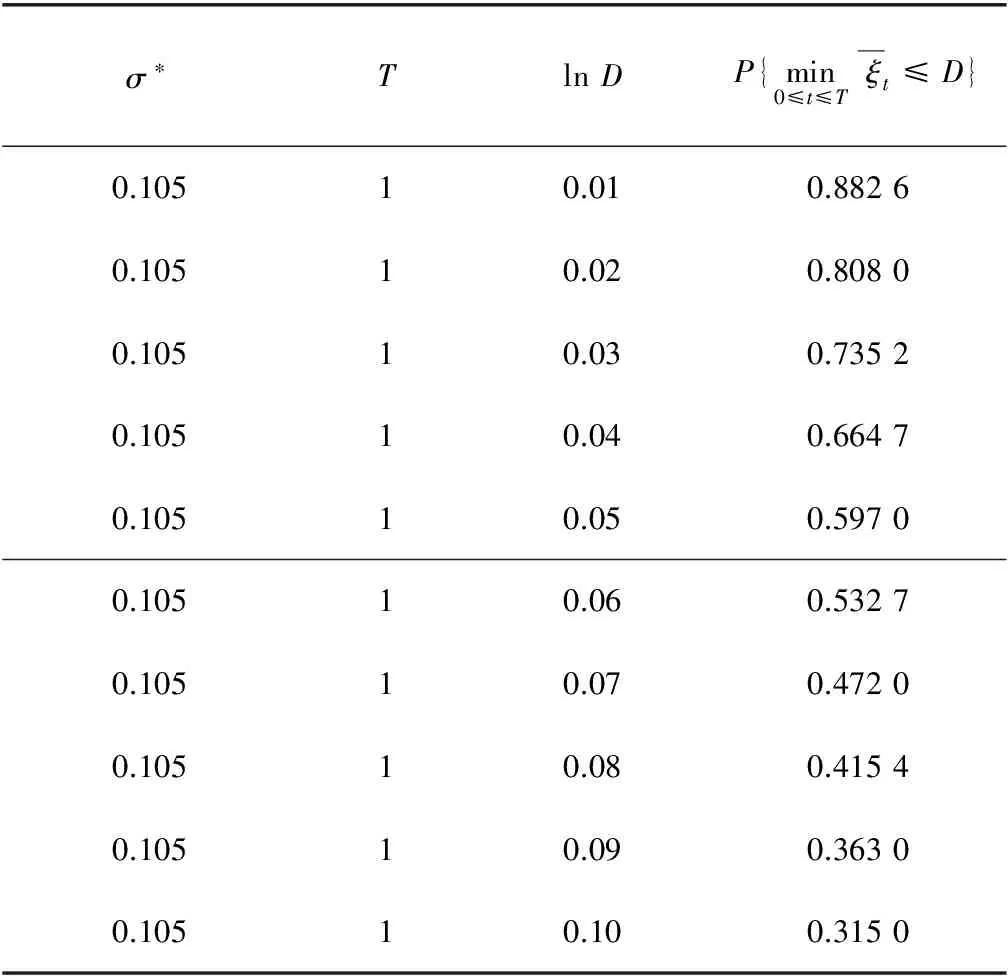

表2 破产阈值D对系统风险的影响Table 2 Influence of bankruptcy threshold D on system risk

由表2可以看到破产阈值越高,系统事件的概率越小,即系统风险越小。这也是合理的,因为一旦监管机构给出了更高的破产阈值,为了避免破产,许多银行都会产生一种惜贷情绪,这直接导致银行间的联系变弱,因此发生系统风险的可能性会更低。

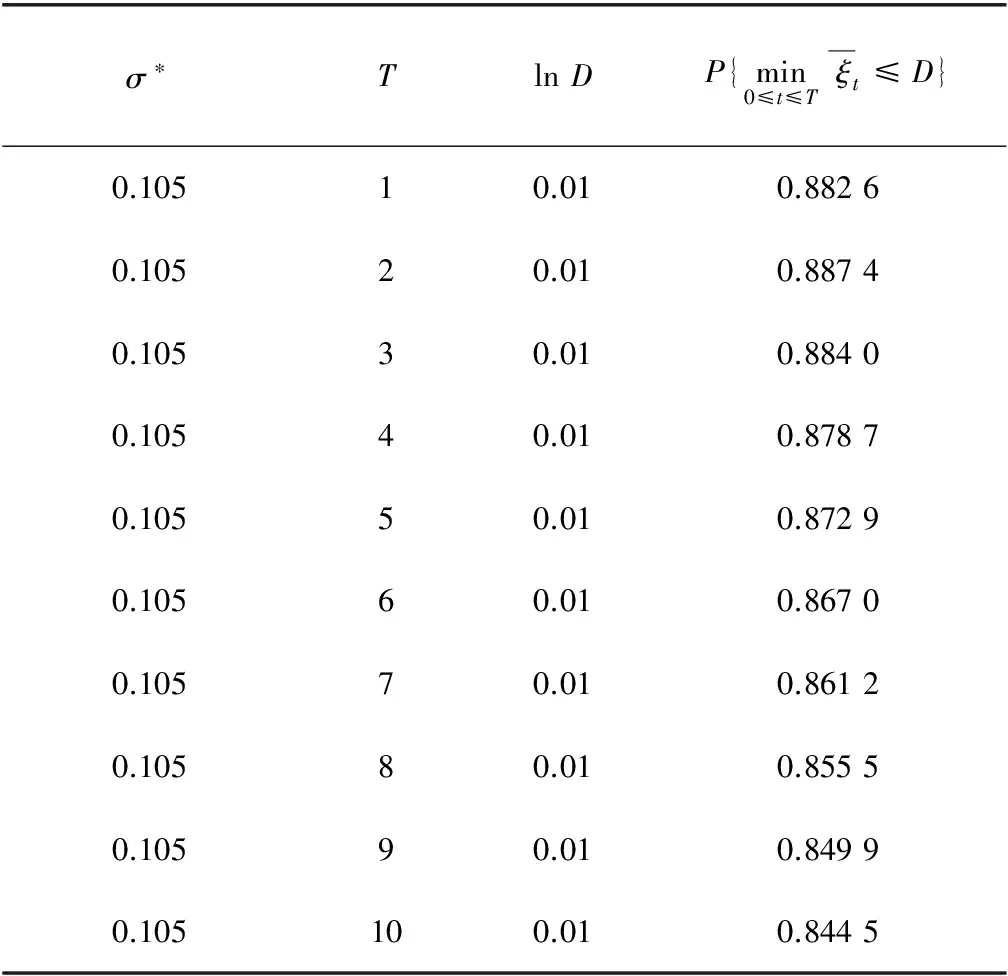

表3 时间期限T对系统风险的影响Table 3 Influence of time period T on system risk

由表3可以看出,系统风险随着时间期限T的增加而递减,这与实际情况是相符的。因为金融危机频发阶段主要集中在20世纪80年代以来,在20世纪80年代金融危机爆发的概率是很大的,而如果在更宽广时间期限内看金融危机,其发生的频率是相对较小的。

[1] KAUFMAN G G,SCOTT K E. What is Systemic Risk,and Do Bank Regulators Retard or Contribute to It?[J].Independent Review,2003,7(3):371-391

[2] ALLEN F,GALE D.Financial Contagion[J].Journal of Political Economy,1999,108(1):1-33

[3] ROGERS L C G,VERAART L A M.Failure and Rescue in an Interbank Network[J].Management Science,2013,59(4):882-898

[4] CARMONA R,FOUQUE J P,SUN L H.Mean Field Games and Systemic Risk[J].Ssrn Electronic Journal,2013,13(4)

[5] FOUQUE J P,ICHIBA T.Stability in a Model of Interbank Lending[J].Siam Journal on Financial Mathematics,2013,4(1):784-803

[6] BO L,CAPPONI A.Systemic Risk in Interbanking Networks[J].Siam Journal on Financial Mathematics,2015,6(1):386-424

[7] 马君潞,范小云,曹元涛.中国银行间市场双边传染的风险估测及其系统性特征分析[J].经济研究,2007(1):68-78

MA J L,FAN X Y,CAO Y T.Estimating Bilateral Exposures in the China Interbank Market:Is There a Systemic Contagion?[J].Economic Research Journal,2007(1):68-78

[8] 范小云,王道平,刘澜飚.规模、关联性与中国系统重要性银行的衡量[J].金融研究,2012(11):16-30

FAN X Y,WANG D P,LIU L B.The Measure of Size,Interconnectedness and Systemically Important Banks in China[J].Journal of Financial Research,2012(11):16-30

[9] 李少华,郝翠芸.考虑破产清算费用下的金融系统的系统风险[J].金融,2015,5(1):24-32

LI S H,HAO C Y.Systemic Risk in Financial Systems in Consideration of Bankruptcy Liquidation Expenses[J].Finance,2015,5(1):24-32

[10] 王奎.线性神经网络模型在新上证综指的应用研究[J].重庆工商大学学报(自然科学版),2012,29(5):50-54

WANG K.Application of Linear Neural Network Model to New Shanghai Composite Index Predication[J].Journal of Chongqing Technology and Business University (Natural Science Edition),2012,29(5):50-54

[11] SHREVE E S.Stochastic Calculus for FinanceⅡContinuous-Time Models[M].New York:Springr,2004

责任编辑:罗姗姗

Systemic Risk in One Type of Network of Monetary Reserves

LU Min, LI Zhi-min

(School of Mathematics and Physics, Anhui Polytechnic University, Anhui Wuhu 241000, China)

In order to measure the size of systemic risk in interbank monetary reserves networks, we introduce an interacting jump diffusion model and compound Poisson process to characterize the dynamic of and the impact of sudden shocks on monetary reserves of banks in interbank lending networks. Monetary reserves in the system satisfy a stochastic differential equation.We prove the existence and uniqueness of the solution; also we give a probability expression of the systemic risk and numerical simulations of our results for the key parameters in the expression. The results show that the size of systemic risks will increase firstly, and then will decrease with the increase of the volatility of monetary reserves and that the size of systemic risks will decrease with the increase of bankruptcy thresholds and time intervals.

jump diffusion model; systemic risk; interbank lending; systemic event

2016-10-16;

2016-12-13.

安徽省自然科学基金(1508085MA02;1408085QA09).

陆敏(1991-),女,安徽合肥人,硕士研究生,从事金融风险管理研究.

**通讯作者:李志民(1975-),男,安徽芜湖人,教授,博士,从事随机过程研究.E-mail:zmli08@ahpu.edu.cn.

10.16055/j.issn.1672-058X.2017.0004.011

O211.63;F832.59

A

1672-058X(2017)04-0060-05