机构持股、股价信息含量与上市公司投资效率

2017-07-18暨南大学管理学院冯敏红

暨南大学管理学院 冯敏红

机构持股、股价信息含量与上市公司投资效率

暨南大学管理学院 冯敏红

本文以2006年-2013年仅发行A股的深沪两市非金融类上市公司为样本,分析了机构持股对股价信息含量的影响以及机构带来的股价信息含量对上市公司投资效率的影响。结果显示:机构持股比例与股价信息含量呈倒U型关系;机构持股所带来的股价特质信息含量对上市公司的非效率投资具有明显的抑制作用;在控制了融资约束和代理因素后,经理人会利用机构向股价中传递的信息降低投资不足的程度,而对于投资过度没有明显的影响。

机构持股 股价信息含量 投资效率

一、引言

根据新古典经济学理论,在完美资本市场中公司投资额仅与投资机会所带来的边际价值相关。但在现实世界中的非完美资本市场中,大部分的公司都存在投资不足或投资过度的问题。导致上市公司资本配置非效率的主要原因在于信息不对称。现有关于信息不对称的研究主要集中于上市公司与投资者之间的信息不对称,并认为上市公司因掌握了私有信息占有信息优势,而投资者则处于信息劣势。但并非所有的投资者都处于信息劣势,投资者也有可能掌握公司所不具有的信息(Chen等,2007)。在资本市场上存在两大投资主体——个人投资者和机构投资者,尽管个人投资者由于能力有限一般是处于信息劣势,但机构投资者的情况有所不同。针对西方成熟市场的实证研究表明,机构投资者由于拥有专业化的分析队伍和更为丰富的信息量,因此在信息收集和处理方面具有比个人投资者更大的优势(Hotchkiss与Strickland,2003)。机构投资者可以通过充分发挥持股规模、信息搜寻和参与监管等优势促进市场信息反馈机制的有效性。国内学者的相关研究也显示:为了减少与上市公司的信息不对称,机构投资者往往会主动进行信息搜索,这会使其拥有更多个人投资者所没有的私人信息(陈小林与孔东民,2012)。现有文献认为机构投资者持股对股价信息含量存在单一的正向影响(游家兴与汪立琴,2012),即随着机构持股比例上升,股价信息含量会不断增加。但根据边际收益递减理论,当机构持股比例达到一定程度后,随着边际收益的递减,机构进行信息搜索和参与公司治理的热情有可能会下降,甚至可能出现机构作为大股东与经理人共谋的现象。因此机构持股对股价信息含量的影响可能存在区间效应,但目前尚缺乏对这一问题的探讨。此外,机构所带来的股价信息含量对上市公司的投资效率有何影响?如果有影响,其发生机理是怎样的?经理人是否会从机构所带来的股价信息含量中学习新的信息以提高公司的投资效率?现有文献并未对这些问题进行考察。因此,本文将围绕机构持股所带来的信息含量及其对上市公司投资效率的关系展开讨论,在理论分析的基础上进行了实证检验。

二、理论分析与研究假设

(一)机构投资者与股价信息含量 20世纪80年代,Grossman与Stiglitz(1980)就通过理论模型证明,信息交易者的套利活动会使其掌握的私人信息融入股价,进而提高股价中的信息含量。在证券市场的参与者中,个人投资者对信息的获取渠道较为匮乏、分析判断能力较弱,因此往往被视为噪音交易者。与个人投资者相比,机构投资者拥有更为优越的信息资源以及更专业的研究人员和基金经理,这使得机构投资者的信息获取能力与处理信息的能力远高于个人投资者。此外,为了减少与上市公司之间的信息不对称程度,机构投资者会利用自己的资源对上市公司未披露的信息进行主动的搜寻,这使得机构投资者比个人投资者更有可能获得私有信息(Wermers,2000)。而机构投资者在利用对上市公司的私有信息进行套利时,他们的套利活动就会影响股价从而使私有信息融入股价并影响股价中的信息含量。

现有研究显示,机构投资者的介入有助于提高股票价格的信息含量。Boehmer and Kelley(2005)指出,机构投资者持股比例与上市公司股票价格运动的随机游走程度成正比,这意味着机构持股比例的增加能带来更高的股价特质信息含量。这一作用主要是通过三种途径实现的:第一,机构投资者的介入有助于减少投机性交易从而减少股价信息含量中的噪音部分。Bartov et al.(2000)与王亚平等人(2009)均指出,机构投资者所具有的专业知识、研究分析能力使其能够更客观理性地对上市公司所面对的机遇与风险等进行分析、能更准确地分析公司公开披露的信息,因此机构持股有助于降低股市的投机性。其次,机构投资者会对上市公司未披露的信息进行搜寻。为了减少由于与上市公司之间信息不对称所带来的风险与损失,投资者会试图搜寻上市公司未公开披露的信息。但在进行信息搜寻时,投资者会衡量搜寻的成本与效益,当信息搜寻的收益大于成本时,他们会有较高的热情进行主动信息搜寻,当信息搜寻的边际收益等于边际成本时达到最佳搜寻规模(蓝虹与穆争社,2004)。第三,机构持股能通过对上市公司进行监管从而提高信息披露质量。随着机构持股比例的增加,对上市公司经理人的监督会变得有利可图,这有助于缓解两权分离导致的代理问题。研究发现,机构投资者持股有助于提高上市公司的信息披露质量。Bushee(2001)通过研究机构投资者持股比例与盈余管理的关系,发现机构投资者持股比例较高时,能抑制经理人的短视决策,从而有助于提高上市公司信息披露质量。Najah等(2012)通过对机构投资者持股与投资——现金流敏感性关系的研究发现,机构投资者持股时间越长,其参与公司治理的动机越强、治理效果越显著。在国内,高敬忠等人(2011)的研究显示随着机构投资者持股比例的增加,管理层采取的盈余预告精确性和及时性都有所提高。

但也有一部分学者认为机构投资者持股比例的提高不利于信息披露质量的改善。这首先是因为机构投资者同样存在短视行为,这会促使公司经理人实施盈余管理,进而导致信息披露质量下降。例如,Bhide(1993)就指出,机构投资者无法改善公司治理问题,并且其本身可能就是由公司治理问题所导致的。国内也有研究显示,机构持股会对信息披露产生消极影响。例如机构投资者可能会与股东串通谋利,这不利于上市公司的信息披露质量的提高(傅勇和谭松涛,2008);而且机构投资者经常采用的基于程序的自动交易策略和大量交易会导致市场波动性上升(王咏梅和王亚平,2011)。由此可见,机构投资者的交易行为可能提高股价信息含量,也可能降低股价的信息含量。

以上两种观点看似相反但并不一定互相矛盾。由于投资者参与公司治理以及信息搜寻的热情取决于信息搜寻的成本与收益,当持股比例较低时,机构投资者参与治理或搜寻信息的收益大于成本,此时机构投资者便会积极地参与公司治理或进行主动性信息搜寻;当机构持股比例上升至一定程度,随着参与公司治理和信息搜寻边际效益的递减,机构投资者参与治理或搜寻信息的热情逐渐减弱,甚至有可能因为持股比例较高而出现机构作为大股东与公司管理层合谋的现象,此时持股比例的上升将不再有利于股价信息含量的提升,甚至有可能降低股价信息含量。据此本文提出假设一:

H1:机构持股比例与上市公司股价信息含量呈现倒U型关系

(二)股价信息含量与上市公司投资效率 自从Roll(1988)指出能以CAPM回归得到的R2代表股价特质性波动从而能够公司特质信息之后,股价信息含量的问题就成为了金融学领域的研究热点。尽管如此,关于股价信息含量的早期研究主要集中在股价信息含量的测度方法和影响因素两个方面,直到近年,学者们才开始关注股价信息含量与资本配置效率之间的关系。Foucault and Gehrig(2008)通过构建理论模型预测:由于跨国上市提高了股价信息含量,因此它有助于经理人采纳市场专家的意见并进行信息充分的投资决策,从而能改善跨国公司的投资效率。在我国,杨继伟(2011)从现金流的角度证实富含信息的股价不仅能够有效降低融资约束导致的投资现金流敏感度,而且也能够有效降低代理冲突导致的投资现金流敏感度问题,并由此得出了股价信息含量的提高有助于提高公司投资效率的结论。顾乃康与陈辉(2010)的研究却显示股票信息含量的大小并没有影响到投资规模与股价之间的敏感性,说明市场上的投资者可能更多的是挖掘管理者已有但没有披露出来的私有信息,而不是管理者没有的私有信息。但这些文献是直接使用股价信息含量甚至是股价本身与公司投资规模进行回归,而投资量的多少并不代表投资效率的高低,股价的高低也并不代表信息含量的高低,因此其结论并不能说明股价信息含量是否影响公司的投资效率。此外,上述研究仅考虑了股价中信息的总含量,并未区分信息的来源。尽管上市公司所披露的年报是股价信息的重要来源,但机构投资者可以通过搜寻获取上市公司未披露的私有信息(陈小林和孔东民,2012)。机构投资者所带来的信息对上市公司投资效率的影响目前仍未得到验证,因此本文提出假设二:

H2:由机构投资者所带来的股价信息含量与上市公司投资效率正相关

对于非效率投资的成因,目前大部分研究认为融资约束和代理问题是导致上市公司过度投资与投资不足的主要原因。但这些研究忽视了一个关键问题,经理人只有掌握了充分的信息后才能作出正确的投资决策,而融资约束与代理问题仅仅是影响投资决策能否被顺利实施的后续因素。现有对上市公司投资效率的研究大部分都是在经理人具有完全信息的前提下进行的,但在现实中几乎不存在完全信息的情况,这会降低经理人投资决策的准确性。如果股价能提供相关的信息,经理人有可能将这些信息用于投资决策。现有研究显示,经理人会从股价中了解市场信息并据此调整投资决策(Myers and Majhuf,1984)。现有的理论研究还指出,投资者可能具有经理人所没有的私有信息(Habb et al.,1997;Chang and Yu,2004),而经理人也确实会从股票价格波动中吸取投资者所具有的私人信息。Chen等人(2007)的研究显示股价信息含量越高则投资——股票价格敏感度越高。他们据此推断股价信息中必然包含了一些公司经理人并不知道的一些私有信息,而公司经理人会向市场学习做出投资决策。

据此可以推测,机构持股带来的股价信息含量越高,经理人能从中获取的相关信息越多,而这些信息有可能对经理人的投资决策起到引导作用。据此本文提出假设三:

H3:股价中由机构持股所带来的信息含量越大,上市公司的投资效率越高

三、研究设计

(一)样本选择与数据来源 本文的研究样本为2006年至2013年深沪两市的A股上市公司。由于在计算非效率投资时,各解释变量的取值比被解释变量的取值提前一期,因此各解释变量使用的是2006-2012年的数据,而被解释变量使用的是2007-2013年的数据。本文其他模型与指标采用的

出于稳健性的考虑,本文还根据Campbell与Lettau(1999)所提出的观点,将股票收益分解为来自市场层面的收益(rMkt)、来自行业层面的收益(rInd)以及来自公司层面的收益(rInd),并参照Durnev et al.(2004)以及Chun et al.(2008)的做法,通过以下简化的资产定价模型将个股该年月收益率对市场及行业月收益率回归,估计个股年度R2:

其中rInd,t是第t月按流通市值加权的月行业收益率,其他变量的定义与(1)式相同。同样,为了使R2符合计量经济学的要求,对其进行(2)式中的对数变换。本文将由式(1)计算得出的股价特质信息含量表示为Inf1,将由式(2)计算得出的股价特质信息含量表示为Inf2。

(2)投资效率的度量。

本文参照程新生等(2012)、徐倩(2013)等学者的做法,使用Richardson(2006)的投资期望模型计算投资效率。首先用以下模型估计出公司的正常投资额,而后用模型的残差表示公司的非效率投资。

模型(4)中各变量定义如下:其中Inv表示资本投资量,也是2007-2013年的数据。此外,基于研究设计的需要,本文剔除了以下公司:(1)由于股价波动同步性是通过捕捉个股回报与市场回报之间的联动关系得出,因此,为了避免IPO对个股收益进而对股价波动同步性的影响,本文剔除了当年度新上市的公司;(2)剔除金融类公司;(3)剔除同发B股或H股的公司;(4)剔除了研究变量数据缺失的公司。本文最后得到以1473家公司为样本、前后7年共计6791个观察点的面板数据。本文所使用的机构投资者持股比例的数据来自锐思数据库,其余数据来自国泰安数据库。

(二)变量定义与模型构建

(1)股价信息含量的度量。

本文参照Roll(1988)与Morck等(2000)的做法,通过以下简化资产定价模型的R2(拟合优度)衡量股票价格中所包含的公司特质信息含量:

其中ri,t是表示第i只股票在第t月收益率,rMkt,t是第t月以流通市值加权计算的月度市场指数总收益率,εi,t是模型的残差,它代表了市场信息无法解释的收益率,也就是公司特质信息对股票价格的影响。股价中所含有的公司特质信息越多,εi,t就越大,个股的年度拟合系数R2就越小,当R2越小时,说明股价中的公司特质信息含量越高,反之亦然。另外,根据R2的性质可知,其取值范围为[0,1],为了使其符合计量经济学的要求,本文对其进行如下对数变换,最后得到的指标Inf即为个股股价的特质信息含量指标。等于新增投资与当年年初资产总额之比,新增投资为公司当年在长期投资、固定资产、在建工程、无形资产上的净投资之和。Cash为现金持有水平,以(货币资金+短期投资或交易性金融资产)/总资产表示。Growth为成长机会,以主营业务收入增长率表示。Lev为负债水平,以资产负债率表示。Size为资产规模,以总资产的自然对数表示。Age为上市年数,即从上市当年至今所经历的年数。Ret为股票收益率。ε为模型残差,表示i公司实际投资额与模型所估计出的正常投资额的差值,如果残差为正,表示过度投资,反之表示投资不足。为了方便表示非效率投资的程度,本文对ε取绝对值,并以Uneffect表示,对于投资过度以Over表示,对于投资不足以Under表示。

(3)模型构建。

对假设1本文采用模型(5)进行验证:

其中,Infi,t为i公司t期的股价特质信息含量。Insti,t为机构持股比例,由于在中国股票市场上非流通股不参与二级市场的流通,本文使用机构投资持股数量与流通股数量之比来衡量机构投资者持股比例。此外,本文借鉴Jin and Myers(2006)、游家兴(2012)的方法,在模型(5)中引入如下控制变量:(1)公司上市年数(Age);(2)账面市值比(BM),等于股东权益与流动市值之比;(3)资产负债率(Lev);(4)公司规模(Size);(5)换手率(Turnover),取各股研究期间周换手率的均值,其中,换手率为周个股交易金额与周个股流动市值之比;(6)股权集中度(Herf),取前10大股东持股比例平方之和;(7)国有股权比例(State);(8)独立董事比例(Indirect)。

对假设2本文采用模型(6)进行验证:

其中,Uneffecti,t表示非效率投资的程度。Infinsi,t是由模型(4)计算得出的机构持股带来的股价特质信息含量,即Infinsi,t=γ1Insti,t+γ2Inst2i,t。此外,模型(5)中还引入了如下控制变量:(1)公司规模(Size),用总资产的自然对数衡量;(2)每股自由现金流量(FCF);(3)资产报酬率(Pro);(4)资产负债率(Lev);(5)股权集中度(Herf);(6)独立董事比例(Indirect);(7)高管货币薪酬(Pay),以高管薪酬总额的自然对数衡量;(8)高管持股比例(Mstock),为高管持股数量与公司总股份的比值;(9)实际控制人类型(Control),如果是国有企业,取值为1,否则为0。

现有研究表明,投资者可能拥有经理人所没有的私有信息(Habb et al.,1997;Chang and Yu,2004),且经理人有向市场学习的激励(Luo,2005)。因此可以推测,如果机构投资者搜索到了经理人所没有的信息并通过套利活动将其融入股价,经理人有可能利用这些信息提高投资效率。现有对财务信息的研究显示财务信息可以通过缓解融资约束和降低代理冲突两个途径提高投资效率(Bushman and Smith,2001),机构投资者所带来的股价特质信息含量(Infins)也有可能通过这两个途径提高公司投资效率,因此Uneffect的变动一方面可能是Infins通过影响融资约束和代理问题而产生的,另一方面可能是因为经理人利用了Infins中所含有的新信息来提高投资效率。因此,为了区分这两种情况,本文借鉴了Almeida and Wolfenzon(2005)以及Ferreira and Laux(2007)分离内生效应与外生效应的方法以控制融资约束和代理问题对非效率投资的影响,对于假设3采用以下方法进行验证:首先对模型(7)进行回归:

模型(7)中,本文参考了韩志丽等(2007)以及杨继伟(2011)的做法,以利息保障倍数(TIE)衡量融资约束。较高的利息保障倍数意味着公司有充足的内部资金可用于投资,即公司面对的融资约束较低;反之,较低的利息保障倍数则说明公司需要更多地依赖外部资金进行投资,公司面临更大的融资约束。此外,模型(7)还参照了蔡地等人(2014)以及袁振超等人(2014)的做法,以管理费用率(Mcost)即销售收入除以管理费用衡量代理成本。由于在管理费用中,办公费、差旅费、业务招待费等费用占有较大比例,而这些费用都与经理人的自利行为有密切关系,因此该指标可以较好地反映经理人对包括在职消费在内的实物消费所带来的代理成本。

将模型(7)回归后所得残差σ作为被解释变量代入模型(8)。根据计量经济学理论,模型(7)回归后所得出的残差σ可以视为非效率投资中与融资约束及代理问题无关的部分。因此,若Infins的回归系数ρ1为负并且显著,则可以证明假设三。模型(8)中各变量的定义与模型(6)中的相同。

四、实证分析

(一)描述性统计 表1为各变量的描述性统计。表1显示,(1)在股价信息含量方面,整体而言Inf1大于Inf2。出现这一现象是因为计算在Inf1时,模型(1)中只纳入了市场收益率这一个解释变量,而在计算Inf2时,模型(3)中同时纳入了市场收益率与行业收益率两个解释变量。根据计量经济学理论,解释变量的增加会使残差项减小,这会导致模型的拟合系数R2增加,而根据本文所使用的Inf计算方法可知R2的增加会使Inf减小,即模型中纳入的解释变量越多则计算出的Inf越小。(2)在非效率投资方面,在6791个总样本中,有2813个样本是投资过度的情况,占总样本的41.42%;有3978个样本是投资不足的情况,占总样本的58.58%。这显示我国上市公司中投资不足的现象比投资过度的现象更为普遍,这与张功富与宋献中(2009)发现的情况一致。(3)在机构持股方面,机构投资者持股比例Inst的均值为0.1246,而美国上市公司机构投资者持股比例的平均值为36.89%(Koh,2007),这说明我国机构投资者尽管发展迅速,但与西方发达国家仍有较大的差距。Inst的最小值和最大值分别为0和0.6056,说明不同上市公司在机构投资者持股比例方面也存在较大差异。其余控制变量的描述性统计如表1所示。

表1 主要变量的描述性统计

(二)回归分析 本文采用非均衡面板数据进行分析。在对面板数据回归模型进行选择的过程中,Hausman检验显示固定效应模型优于随机效应模型,因此采用固定效应模型,检验结果见各回归结果表。另外,为避免异方差的影响,在回归中采用广义最小二乘法控制异方差。

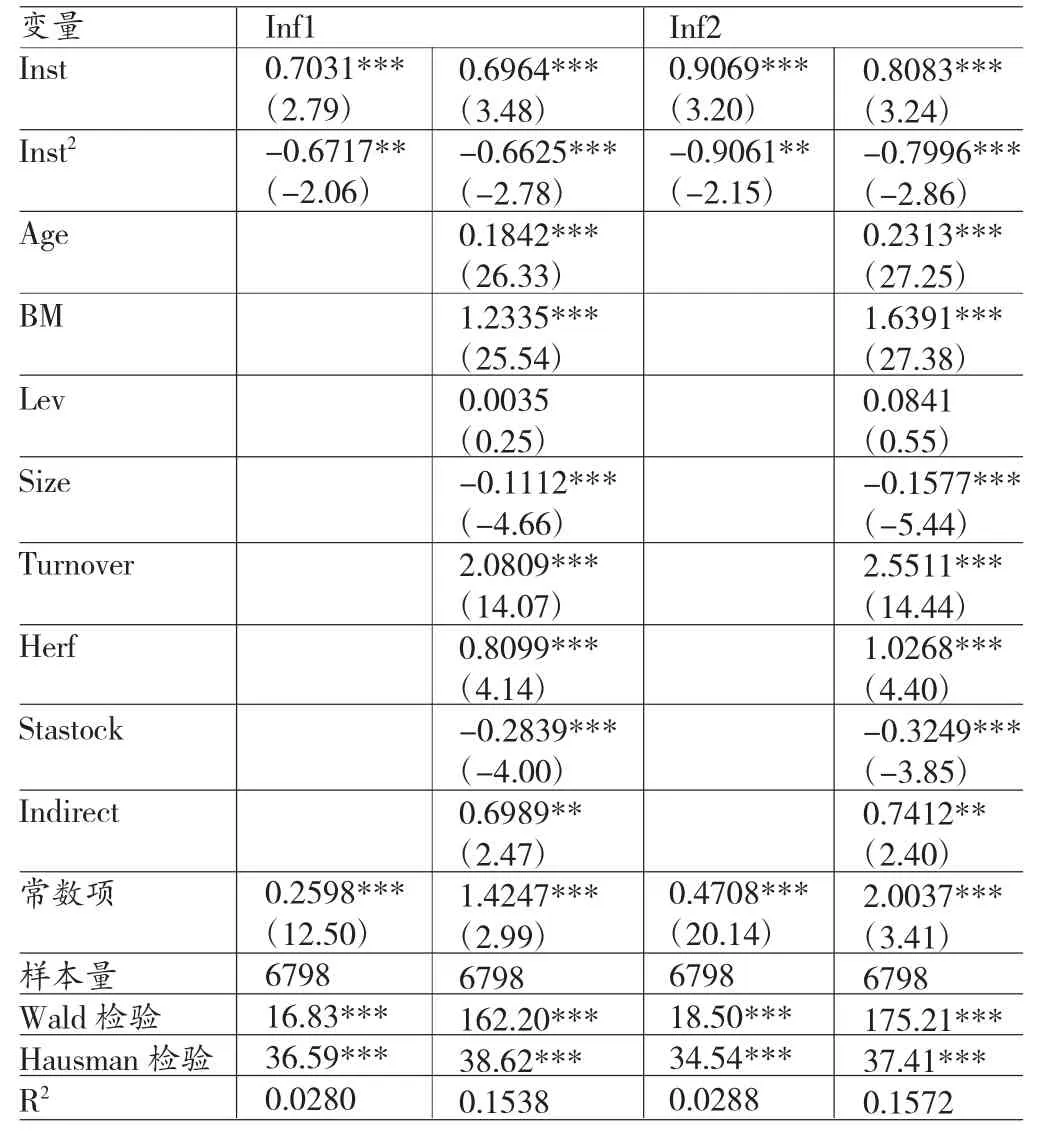

(1)机构持股对股价特质信息含量的影响。对于假设H1,本文采用模型(5)进行回归分析,回归结果见表2。在没有加入控制变量的情况下,无论是以Inf1还是Inf2衡量股价特质信息含量,机构持股的一次项(Inst)都显著为正,且在1%的水平上显著,而机构持股的二次项(Inst2)都显著为负,且在5%的水平上显著。在加入控制变量后,回归结果与未加控制变量时基本一致,机构持股的二次项(Inst2)的显著性甚至得到了加强。在没有纳入控制变量并以Inf1衡量股价特质信息含量时,抛物线的对称轴为0.5234,以Inf2衡量股价特质信息含量时抛物线的对称轴为0.5004;在纳入各控制变量后,以Inf1衡量股价特质信息含量时抛物线的对称轴为0.5256,以Inf2衡量股价特质信息含量时抛物线的对称轴为0.5073。根据上一部分的描述性统计可知,这些抛物线的值均落在样本区间内。这一结果说明了机构持股比例与股价特质信息含量之间存在倒U型关系,假设H1得证。上述结果表明,在机构持股比例从低向高增加的过程中,股价特质信息含量会出现先增后减的现象。出现这一现象的原因在于机构投资者参与公司治理及进行信息搜索的热情与动力取决于其面对的成本与收益,当持股比例较低时,参与治理或搜寻信息所带来的收益大于成本,此时机构投资者会积极地参与公司治理及进行主动性信息搜寻,这会导致股价信息含量随着机构持股比例的上升而增加;但当机构持股比例上升至一定程度后,随着边际收益的递减,机构投资者参与公司治理和进行信息搜寻的热情逐渐减弱,甚至有可能因为持股比例较高而出现机构作为大股东与公司管理层合谋的现象,此时机构持股比例的上升将不再有利于股价信息含量的提升,甚至有可能导致股价信息含量的降低。

表2 模型(5)回归结果

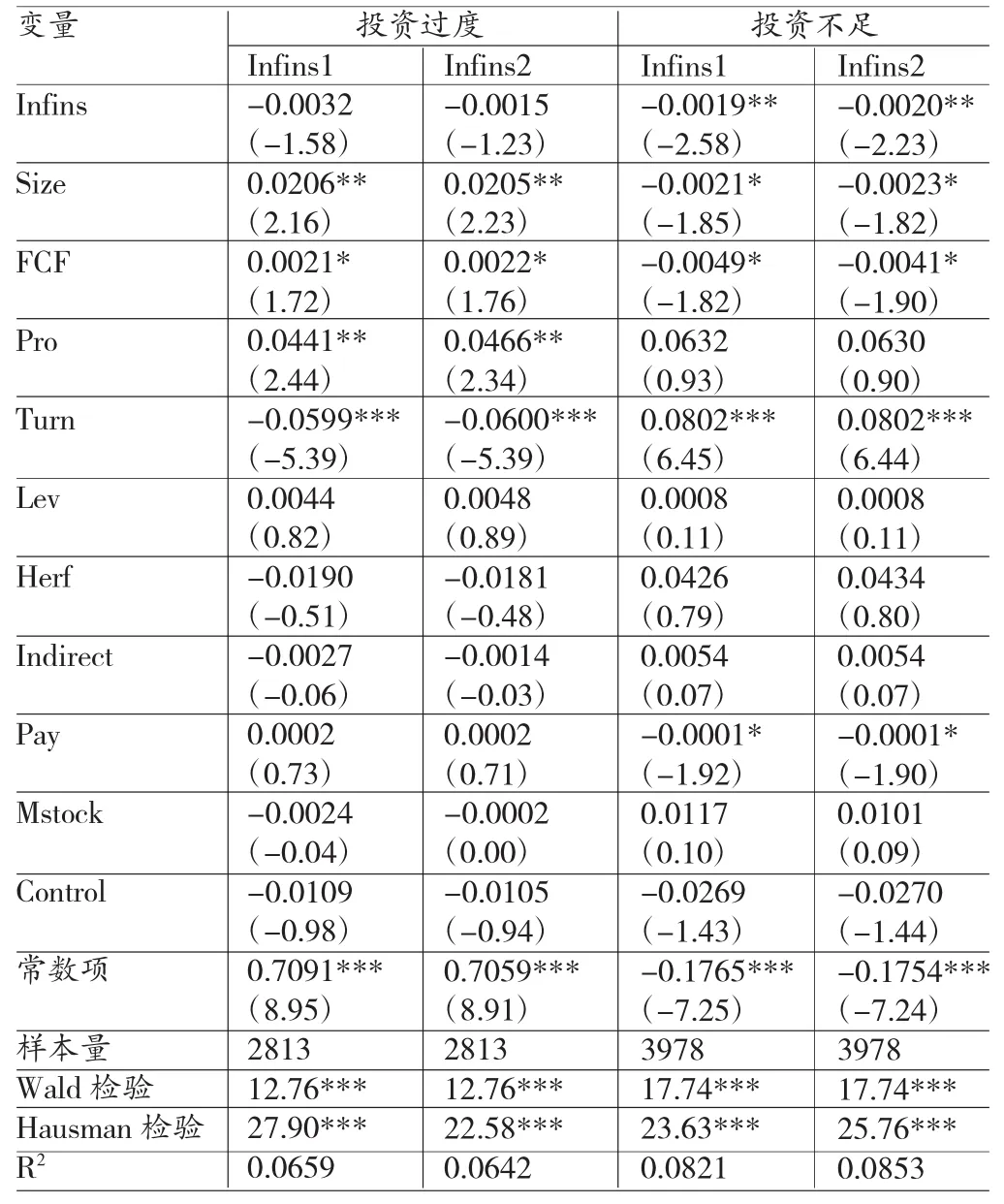

(2)机构带来的股价特质信息对上市公司投资效率的影响。本文采用模型(6)对假设H2进行验证,回归结果如表3所示。从表3可以看出,无论是在过度投资样本组还是投资不足样本组,机构持股所带来的股价信息含量(Infins)的回归系数均为负数,且均在1%的水平上显著为负,说明机构持股带来的股价信息含量与非效率投资在1%显著负相关。根据本文对Uneffect的取值方法可知其为非负数,Uneffect取值越大说明非效率投资程度越高,取值越小说明非效率投资程度越低。因此这一回归结果说明,随着机构持股所带来的股价信息含量的提高,上市公司非效率投资的程度会逐渐降低,这一结果证实了假设H2。

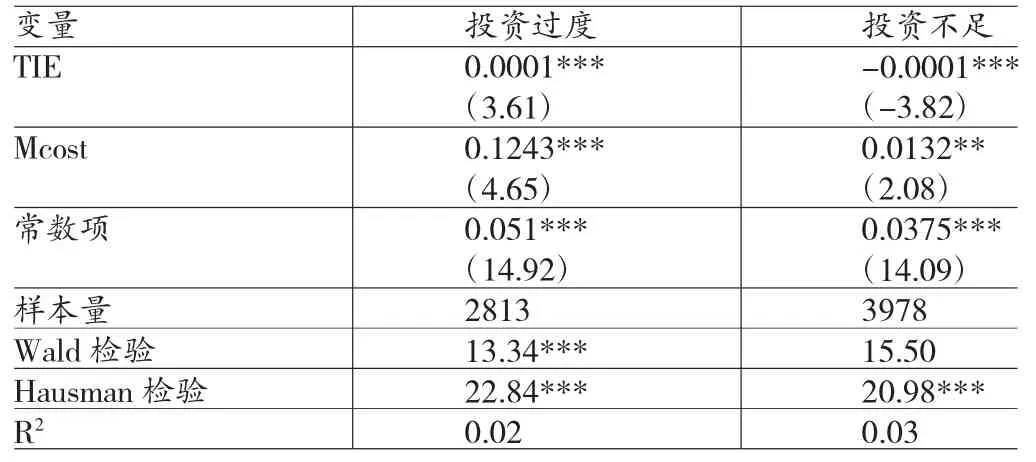

(3)经理人是否会从股票中学习机构持股所带来的信息并运用这些信息提高上市公司的投资效率:对H3的验证。上述对模型(6)的回归证实了机构持股所带来的股价信息含量有助于提高上市公司的投资效率,但是并未显示这一过程是如何发生的。根据Bushman and Smith(2001)的研究,投资效率的变动可能是由于信息的增加所导致的融资约束降低和代理问题的缓和所引起的。而本研究所关注的问题是:除了通过影响融资约束和代理问题以外,机构持股所导致的股价特质信息含量能否通过向经理人提供他们所不具有的新信息以提高公司投资效率?因此本部分先借鉴Almeida and Wolfenzon(2005)以及Ferreira and Laux(2007)的方法采用模型(7)对不同原因所导致的非效率投资进行分离。回归结果如表4所示。

表3 模型(6)回归结果

表4 模型(7)回归结果

表4显示,用以衡量融资约束的利息保障倍数(TIE)与投资过度在1%水平显著正相关,与投资不足在1%水平显著正相关。由于利息保障倍数越高,融资约束越小,因此这一回归结果说明融资约束越小,投资过度越严重,投资不足越轻。用以衡量代理成本的管理费用率(Mcost)与投资过度与投资不足分别在1%和5%的水平上正相关,说明代理成本越高,非效率投资越严重。上述回归结果符合现有文献的研究结论。根据计量经济学理论,模型(7)回归后所得出的残差σ可以视为非效率投资中与融资约束及代理问题无关的部分。再将σ作为因变量纳入模型(8)进行回归得到表5的回归结果。

表5显示,Infins与投资不足程度在5%的水平上显著负相关,这显示经理人可能会利用机构投资者所带来的信息改善投资不足的情况。除了融资约束与代理问题以外,经理人对相关投资信息的匮乏也可能导致投资不足,因此如果机构投资者搜寻到了经理人所不具有的投资信息并通过套利将其融入股价,经理人就有可能从股价中获取这些信息并提高投资额。而Infins对投资过度程度的回归系数尽管为负但却不显著。而对于投资过度的样本组,Infins的回归系数虽然为负,但却不显著。这说明经理人可能并没有利用机构持股所带来的特质信息改善投资过度的情况。这有两种可能的原因:一是机构投资者所带来的是经理人没有的特质信息,但经理人没有利用;二是机构投资者带来的是经理人已知的但却没有披露出来的私有信息,因此并不能改变经理人原有的投资决策。顾乃康等人(2010)对此作出了解释,他们认为,如果是第一种情况,即经理人没有利用这一私有信息进行投资决策,则私有信息的价值就不会体现在企业的未来现金流上,进而不会体现在股票价格上,则投资者并不能因为获得这一私有信息而获得超额收益,从而投资者并没有动力去搜集私有信息,因而这一情况并不是逻辑自洽的。而对于第二种情况,如果投资者搜集到的是经理人已有但未公开的信息,由于这一部分信息是真实存在的,其价值将会体现在股票价格中,但经理人不会利用这一部分信息,因为这是他们已知的信息,因而第二种情况是逻辑自洽的。这一结果显示机构带来的股价特质信息可以通过提供经理人所不具有的信息降低投资不足的程度,但对投资过度不具有显著影响。假设H3得到部分证实。

五、结论

本文分析了机构投资者对股价中特质信息含量的影响以及机构所带来的特质信息对上市公司投资效率的影响。实证结果显示:首先,机构投资者持股比例与股价特质信息含量呈倒U型关系,即随着机构持股比例从低至高逐渐上升,股价特质信息含量会先增后减。其次,机构持股所带来的股价特质信息含量对上市公司的非效率投资具有明显的抑制作用。最后,在控制了对融资约束和代理问题的影响后,机构持股所带来的股价特质信息含量能通过向经理人提供信息降低投资不足的程度,而对于投资过度没有明显的影响。本研究表明,机构投资者能通过影响股价中特质信息的含量影响上市公司非效率投资的程度。然而,机构持股比例与股价特质信息含量之间呈倒U型关系,这表明当机构持股达到一定程度之后会出于成本收益或者与上市公司管理层合谋的因素的考虑,机构投资者进行信息搜索的热情会下降,这会导致能引导公司投资决策的信息减少。此外,本研究还表明,投资过度的上市公司可能会隐藏一些经理人已知的信息不对外披露,而机构投资者会通过信息搜索将其融入股价,尽管这无法降低上市公司投资过度的程度。本文研究的实证结果对证券监管机构具有重要的启示:证券监管部门在大力发展机构投资者的同时应加强对其行为的监管,引导其积极参与公司治理以及进行信息搜索;此外,证券市场监管部门应进一步加强对上市公司信息披露的规范,使上市公司披露的信息更真实、准确和完整,以提高资本市场上的信息透明度。

表5 模型(8)回归结果

[1]陈小林、孔东民:《机构投资者信息搜寻、公开信息透明度与私有信息套利》,《南开管理评论》2012年第1期。

[2]程新生、谭有超、刘建梅:《非财务信息、外部融资与投资效率》,《管理世界》2012年第7期。

[3]傅勇、谭松涛:《股权分置改革中机构投资者合谋问题研究》,《会计研究》2009年第9期。

[4]高敬忠、周晓苏、王英允:《机构投资者持股对信息披露的治理作用研究》,《南开管理评论》2011年第5期。

[5]蓝虹、穆争社:《投资者信息搜寻行为的非对称性信息范式分析》,《中南财经政法大学学报》2004年第6期。

[6]王亚平、刘慧龙、吴联生:《信息透明度、机构投资者与股价同步性》,《金融研究》2009年第12期。

[7]王咏梅、王亚平:《机构投资者如何影响市场的信息效率》,《金融研究》2011年第10期。

[8]魏明海、柳建华:《国企分红、治理因素与过度投资》,《管理世界》2007年第4期。

[9]游家兴、汪立琴:《机构投资者、公司特质信息与股价波动同步性》,《南方经济》2012年第11期。

[10]Bartov E.,S.Radhakrishnan,L Krinsky.Investor Sophistication and Pattern in Stock Returns after Earnings Announcements,Accounting Review,2000.

[11]Bhide A.The Hidden Costs of Stock Market Liquidity, Journal of Financial Economic,1993.

[12]Bushee B.Do institutional Investors Prefer Near-term Earnings over Long-tearn Value?Contemporary Accounting Research,2001.

[13]Bushman,R.and A.Smith.Financial Accounting Information and Corporate Govemance,Journal of Accounting and Economics,2001.

[14]Chang C,Yu X.Investment Opportunities,Liquidity Premium,and Conglomerate Megers,Journal of Business,2004.

[15]Chen,S.,S.Y.J.- Sun,and D.Wu.Client Importance,Institutional Improvements,and Audit Quality in China:An Office and Individual Auditor Level Analysis,The Accounting Review,2010.

[16]Grossman,S.,and Stiglitz,J..On the Impossibility of Informationally Efficient Markats,American Economic Review, 1980.

[17]Habb M,Johnsen D B,Naik N Y.Spinoffs and Information,Journal of Financial Intermediation,1997.

[18]Hotchkiss,E.S.,D.Strickland.Does Shareholder Composition Matter,Evidence from the Market Reaction to Corporate Earnings Announcements,Journal of Finance,2003.

[19]Luo Y.Do Insiders Leam fmn Outsiders?Evidence fiun Mergers and Acquisitions,The Journal of Finance.2005.

[20]Najah A,Sean C,Sadok E G,et al.Institutional Investment Horizon and InvestmentCash Flow Sensitivity, Journal of Banking&Finance,2012.

[21]Wermers,R..Mutual Fund Performance:An Empirical Decomposition into Stock-picking Talent,Style,Transaction Costs,and Expenses,Jounal of Finance,2000.

(编辑 梁 恒)