股权集中度、薪酬差距与公司内幕交易相关性分析

2017-07-18重庆工商大学融智学院陈红英

重庆工商大学融智学院 陈红英

股权集中度、薪酬差距与公司内幕交易相关性分析

重庆工商大学融智学院 陈红英

本文选取我国2011-2015年所有权发生变化的上市公司数据为研究样本,利用实证方法验证了薪酬不公、内幕交易和持股比例的相互关系,从持股比例分配角度分析了薪酬不公对内幕交易的影响。其结果表明:薪酬不公会产生更多的内幕交易。持股比例集中的上市公司能够抑制因薪酬不公增加的内幕交易行为。

薪酬不公 内幕交易 控股比例

一、引言

随着金融市场全球化发展,为众多上市公司和投资者提供了便利的融资平台,但也滋生了不少犯罪分子利用非法手段滥用职权获取不正当收益的内幕交易行为。尤其是发展中国家,证券市场环境的不健全,造成了上市公司信息的不对称,增加了内幕操作的违法犯罪行为。虽然各国已经出台了内幕交易的管制政策,但运行效果却差距较大。相对成熟市场的监管机制而言,我国作为新兴市场,面临行业起步较晚,机制不健全,交易环境存在缺陷,配套行业发展迟缓等众多问题,使投资者缺乏有效信息获取途径,无法及时追踪证券交易信息变化,提高了内幕交易的发生机率。

本文通过分析上市公司的相关数据,研究了公司薪酬不公与内幕交易的相关性,并在持股比例影响因素的角度出发,验证了其对薪酬不公影响内幕交易的具体效用。在理论上完善了对薪酬管理和内幕交易关系的研究,引入持股比例因素,更加为内幕交易的研究提供了新的分析高度。同时为我国上市公司有效监管内幕交易行为,合理规范薪酬结构,配比持股份额提供了实践依据,有利于我国上市公司的公平交易行为,稳定了证券市场的有序发展。

二、文献综述

(一)国外文献 Aggarwal等(2006)根据委托代理理论研究美国股票市场发现,内幕交易行为会造成股价的波动上涨。Ravina等(2006)认为公司的大小、社会关注度的大小都会影响内幕信息获取的机率。Brian(2014)研究表明,薪酬不公短时间内能够调动管理层的积极性,但长期来看会造成更多企业发展的不利。在薪酬影响内幕交易方面,Dymke等(2009)利用德国上市公司公开信息研究发现,上市公司管理层会利用自身权力进行内幕交易行为,但信息公开程度会约束内幕交易机率。Fidrmuc等(2005)认为市场超额收益可以衡量上市公司内幕交易行为,持股比例能够评价其相关性,其中股东持股比例分散会影响超额收益居高不下,但并不显著于信息不均衡问题。在持股比例与薪酬不公关系方面,大多数学者研究发现在委托代理关系下,持股比例集中的大股东会综合考虑企业利益,监管管理层经营活动,确保企业价值的提升,代理矛盾冲突较少,避免了信息不对称的产生。因此,持股比例集中的上市公司薪酬不公现象不明显。

(二)国内文献 在内幕交易研究方面,李心丹等(2008)发现,内幕交易主体一方面会因自身期望和攀比心理进行内幕交易行为,另一方面又受社会地位和内心不安的影响进行自我的约束。曾昭灶(2014)分析了上市公司内幕交易影响上市公司控制权变化、股权分置改革等若干方面。公司业绩会影响内幕交易的产生,有学者认为公司业绩越好,信息公开度越高,发生内幕交易机率越少,但也有学者认为业绩较好的上市公司会引起不法分子的关注,增加了信息泄露使个人获利的可能性。杨志强、王华(2014)研究了我国上市公司十年的数据发现,持股比例集中的上市公司更能表现出薪酬不公对企业盈余管理的正相关性。由于我国对上市公司的监管不严格,大多数上市公司未能全面公开管理层持股比例,增加了管理层进行内幕交易获取高额收益的可能性。凌玲、方军雄(2014)认为管理层的薪酬体制影响了内幕交易行为的产生,合理的薪酬约束可以减少委托代理矛盾,杜绝内幕交易行为。

国内学者对持股比例和内幕交易的关系方面有两种不同观点,一部分学者认为持股比例集中的大股东会利用自身权力的优势获得更多地内幕信息,从而规避公司治理机制的约束,有利于谋求个人私利。另一部分学者认为持股比例集中的大股东会优先考虑公司价值的提升,积极参与公司的经营管理,公司治理结构完善,约束了内幕交易行为。用持股比例衡量薪酬不公对企业盈余管理影响时发现,持股比例集中的上市公司管理层会加大对薪酬不公的盈余管理行为,而持股比例分散的上市公司管理层会通过盈余管理行为损害公司利益。

三、理论分析与研究假设

由于受我国古代平均主义思想的影响,行为理论在薪酬不公方面的研究认为,公司治理的基础是公平与合作,只有保证了薪酬公平,才能杜绝员工追求私利的行为,共同实现企业的总体战略目标。管理层薪酬不公影响了公司治理结构和经营水平,主要表现在以下几方面,一是薪酬不公会影响管理层之间的和谐,形成不良情绪,加大公司治理矛盾。二是薪酬不工会导致管理层对自身能力产生怀疑,甚至会造成团队合作的协调性下降,降低公司经营效益。三是薪酬不公会降低管理层之间的团队合作,导致管理层之间的勾心斗角,加大了依靠不正当交易提升业绩的机会。四是薪酬不公会使管理层丧失薪酬合理化的判断依据,降低工作积极性,易产生采用非法手段获取补偿的不正常情绪。因此,管理层薪酬不工会加大企业不合理的竞争关系,降低公司治理的公平性,加大了内幕交易发生的机率。

信息不对称理论有两种表现形式。一方面,管理层为了满足个人私利,会在信息不对称下牺牲股东的利益。另一方面,委托人为了避免代理人的损人利己行为,会在签订合同前利用信息优势做出利己行为,同样降低了市场有效性。因此,薪酬不公会间接反映管理层的权力,加大信息的不对称程度。当个人利益与公司利益冲突时,管理层便会利用这种不对称信息加大内幕交易行为,以获取自身的非法利益。基于以上分析,本文提出以下假设:

假设一:特定条件下,薪酬不公会刺激内幕交易发生

根据委托代理理论,委托人不仅要利用薪酬机制考核代理人的经营业绩,还要监管代理人的经营管理行为,杜绝其私利行为的产生。我国证券市场管理不完善,更容易产生代理问题。一方面,委托人允许代理人可以购买公司股票,致使代理人不断提高公司股价以谋取私利,而并不关注公司价值的提升。另一方面,委托人以放权的形式提高代理人的积极性,却会导致代理人的权力滥用和不思进取。当公司治理结构完善时,能够加快信息公开力度,合理分配持股比例,降低信息不对称产生的代理冲突。持股比例集中的企业会直接参与公司的经营管理,避免了信息不对称现象的产生,降低了监管成本,公司价值得以提升。持股比例分散的企业会因代理冲突增加监督成本,加大内幕交易现象的发生。从行为理论来看,短期的薪酬不公能够增加管理层的竞争积极性,但长期会加大管理层之间的勾心斗角,不利于公司整理利益提升。持股比例集中的企业会关注与公司的整体利益,加强管理层之间的合作与协调,不会过度拉大薪酬差距,造成管理层之间的矛盾冲突,损害经营团队的整体利益,破坏团队的公平公正,进而降低了监管成本,有效规避了内幕交易现象。基于以上理论,本文提出以下假设:

假设二:特定条件下,持股比例集中能够减少公司薪酬不公造成内幕交易行为发生的机率

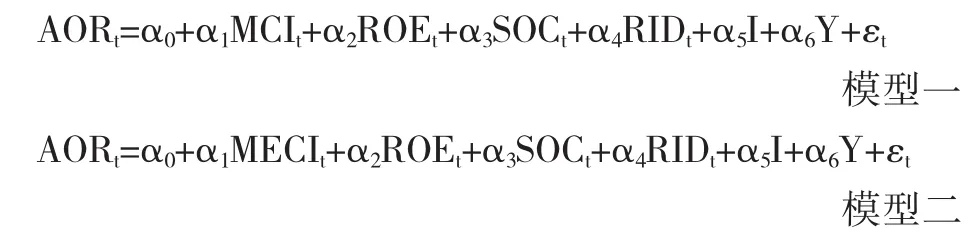

四、研究设计

(一)样本选取和数据来源 本文选取我国2011-2015年所有权发生变化的451家上市公司数据为分析样本,并进行了以下处理:(1)排除控制权未发生变化的上市公司;(2)排除有财务数据缺失和薪酬公开不完整的上市公司。(3)选择公告后的超额回报率始终为正的上市公司来体现内幕交易的影响水平。本文分别对国泰安公司治理结构数据库、股票市场交易数据库、财务报表数据库和财务指标分析数据库进行了数据的分析,并利用统计分析软件完成了数据的处理。

(二)变量定义 (1)被解释变量。根据国内学者研究,由于证券市场能够对公开的内幕信息产生及时效应,因此,内幕交易行为可以利用控制权变化的上市公司信息公告反应来衡量。若市场反应较大,说明不存在内幕交易行为,反之则表示信息早已泄露。在公告反应的计算中涉及到时间窗长短的问题,借用唐雪松等(2009)学者的研究结论,将信息公开日定义为0天,超额回报率的时间窗范围为(-30,30),则公告反应定义为信息公开日和公开后一日的累计超额回报率与公开日前30天和公开后一日的累计超额回报率的比值。若比值较大,说明信息公开使市场波动较大,内幕交易行为的可能性较小;若比值较小,说明内幕交易行为较严重。(2)解释变量。第一,薪酬不公。参照国内外学者研究,一方面是管理层间薪酬的不公,主要用管理层前三位薪酬的平均值或总经理薪酬与管理层平均薪酬的差值来核算;另一方面是管理层与员工薪酬的不公,主要用员工总薪酬与管理层前三位薪酬的平均值或管理层薪酬平均值与员工薪酬平均值的差值来核算。本文借用杨志强等(2014)的研究结论,用前三位管理层平均薪酬与其他管理层平均薪酬的差值对数作为评价管理层薪酬不公的指标。差值大意味着管理层之间有明显的薪酬不公现象。取管理层与员工平均薪酬的差值对数作为评价薪酬不公的另一指标。差值大意味着管理层和员工有明显的薪酬不公现象。第二,持股比例。根据国内外学者的研究,我国上市公司普遍存在委托代理关系,持股比例较集中的公司会参与到经营管理中,能够约束管理层的内幕交易行为。在持股比例评价指标上,大多数学者选择前三位的股权总比值或第一股东持股比值为相关指标。本文借用姜华东等(2010)的研究结论,将第一股东持股比例值高于总股权值20%的上市公司作为评价持股比例集中的指标,低于20%的上市公司作为评价持股比例分散的指标。(3)控制变量。参考学者关于内幕交易的相关因素研究后,又选取股东权益收益率,公司规模和独董比例作为控制变量加以研究,同时增加了行业和年度的变化。各变量定义见表1所示。

表1 变量定义及说明

(三)模型构建 首先建立模型用于检验薪酬不公对内幕交易的影响,其次根据持股比例大小将样本分为持股比例集中和持股比例分散两类,分别验证其影响薪酬不公与内幕交易的关联性。

五、实证分析

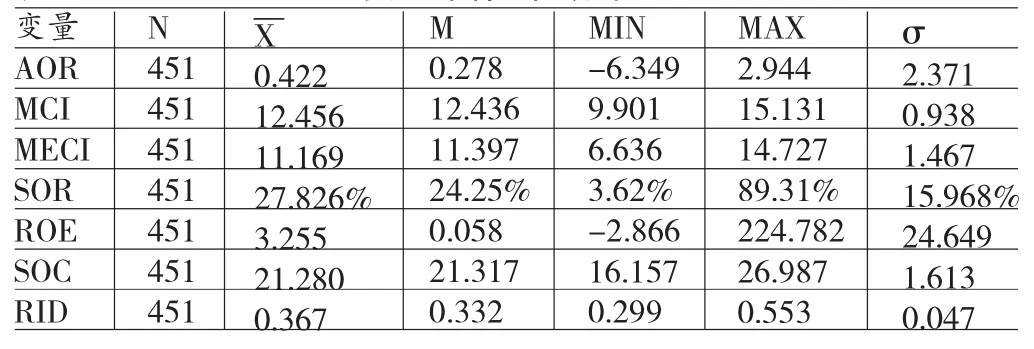

表2 变量的描述性统计

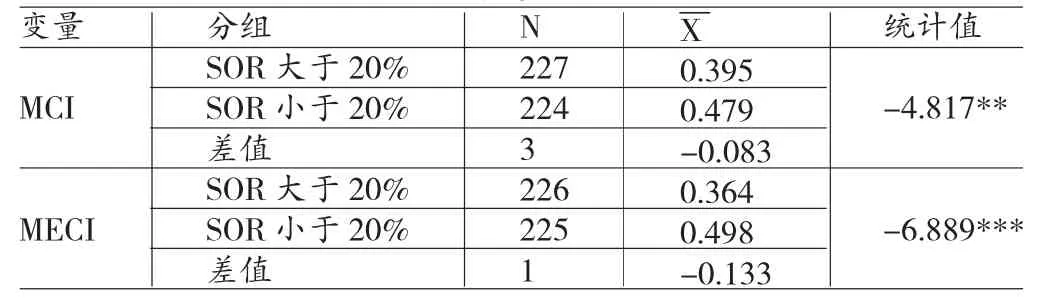

表3 变量的T检验统计

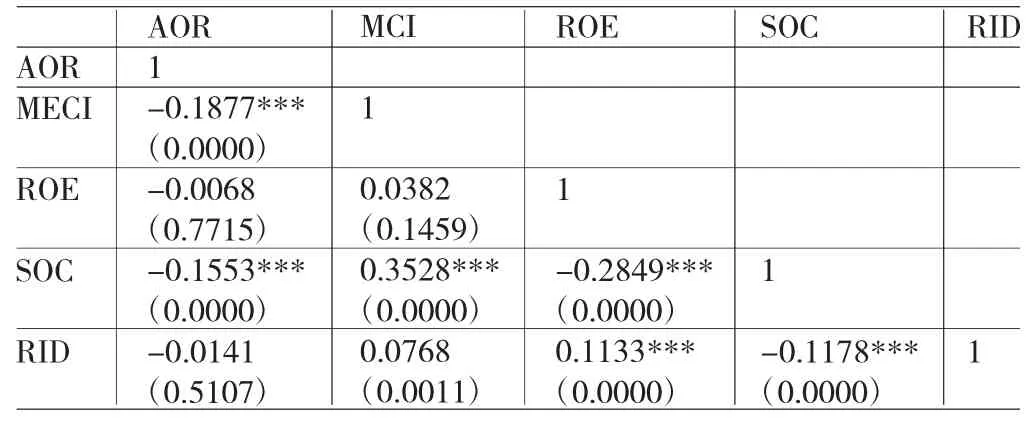

(二)相关性分析 分析表4变量之间的相关性可知,AOR和MCI的相关值是-0.1354,且在1%水平上显著相关,证实管理层间薪酬不公会影响内幕交易行为。AOR和ROE的相关值是-0.0065,但并不存在显著性,说明股东权益收益率不会直接影响内幕交易行为。AOR和SOC的相关值是-0.1554,且在1%水平上显著相关,证实公司规模大会减少公告反应效果,进而导致内幕交易行为的产生。AOR和RID的相关值是-0.0138,但并不存在显著性,说明独董比例不能直接影响内幕交易行为。

表4 MCI的皮尔森相关系数统计

表5的验证结果与表4基本一致。AOR和MECI的相关值是-0.1877,且在1%水平上显著相关,证实管理层与员工的薪酬不公,会诱发上市公司的内幕交易行为。综上所述,无论是管理层薪酬不公还是管理层与员工的薪酬不公,都会削弱公告反应的效果,导致上市公司的内幕交易行为,结论与假设一一致。

表5 MECI的皮尔森相关系数统计

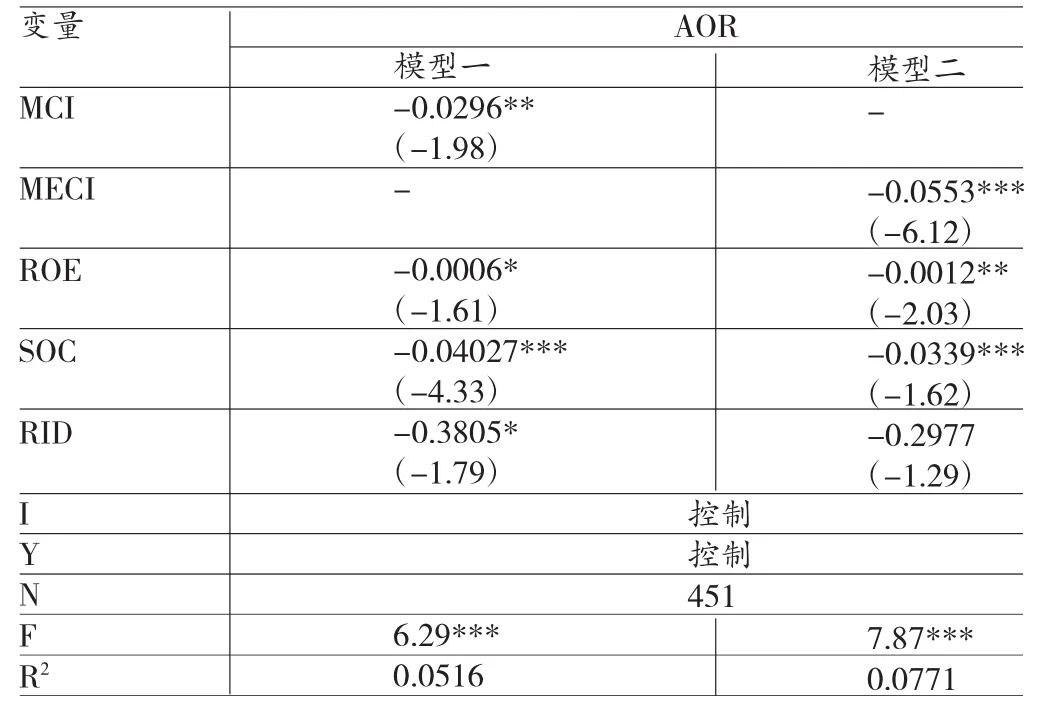

(三)回归分析 (1)薪酬不公影响内幕交易的回归分析。表6中模型一的回归数据表明,管理层间薪酬不公和公告反应的相关值是-0.0296,在5%上显著负相关。说明管理层间的薪酬不公会降低团队合作能力,加大了其利用信息优势实现内幕交易的机率。从控制变量来看,股东权益收益率在10%上显著负相关于公告反应,公司规模在1%水平上显著负相关于公告反应,两指标说明经营业绩越好,规模越大的上市公司,会因公司治理的不健全产生内幕交易行为。独董比例在10%水平上显著负相关于公告反应,说明独董比例也会造成内幕交易行为,与其他国内学者的研究有出入。模型二的回归数据表明,管理层与员工薪酬不公和公告反应的相关值是-0.0553,在1%上显著负相关。股东权益收益率在5%水平上显著负相关于公告反应,公司规模仍在1%水平上显著负相关于公告反应,以上结论与模型一结论基本一致。但独董比例不再与公告反应有相关性,说明独董比例影响内幕交易行为不明显。(2)持股比例影响薪酬不公与内幕交易行为的回归分析。为了进一步检验持股比例对薪酬不公影响内幕交易的相关性,按照第一股东持股比例占20%为标准将上市公司进行分类验证,其回归分析如表7所示。

表6 薪酬不公影响内幕交易的回归数据

表7 持股比例影响薪酬不公与内幕交易行为的回归数据

由表7分析得,持股比例分散和薪酬不公的相关系数分别是-0.06653和-0.1168,均在1%上显著负相关,但持股比例集中却不相关于薪酬不公,说明持股比例分散的上市公司,其薪酬不公会削弱公告反应效果,导致内幕交易行为。持股比例集中的上市公司,会因大股东参与到企业经营管理中,降低了信息不对称现象,避免了薪酬的过度不公,杜绝了内幕交易行为。因此,持股比例集中能够减少公司薪酬不公造成内幕交易行为发生的机率,验证了假设二成立。

六、结论和建议

(一)结论 本文从管理层薪酬不公对内幕交易行为的影响出发,从持股比例分配的角度,研究了其影响薪酬不公对内幕交易行为的相关性。经样本分析得到如下结论:(1)薪酬不公会产生更多的内幕交易。(2)持股比例集中的上市公司能够抑制因薪酬不公增加的内幕交易行为。

(二)建议 本文提出以下建议:(1)建立合理的薪酬管理制度。管理层薪酬差异在一定程度上能够刺激管理层的工作积极性,但过度不公反而会导致内幕交易行为的产生。管理层与员工的薪酬不公同样会降低员工的工作激情。我国薪酬制度改革明确要求要实行管理层和员工薪酬的同浮动,通过合理控制薪酬差异,削弱了权力支配,提高了员工的工作动力。同时要避免管理层之间薪酬的过度不均衡,建立衡量团队满意度的薪酬评价指标,避免其产生不良情绪,影响团队合作意识。(2)完善薪酬评价指标的公平性。公平分配提高生产积极性的管理理念在我国企业管理中根深蒂固,在激励管理层提供公司经营业绩的同时,还要考虑到分配的公平性。通过进一步完善公司薪酬管理体系,多角度制定部门考核指标和分配制度,才能充分发挥绩效考核的指导性,体现薪酬管理的公平性。(3)加强股东参与经营管理行为。本文结论分析出持股比例集中的上市公司,股东会优先考虑公司整体利益,积极参与经营管理,不仅有效地监管管理层的行为,减少信息不对称性,还能减少代理矛盾,抑制内幕交易行为的产生。因此,股东要加强公司经营管理的参与范围,降低监管成本,减少内幕交易的发生机率,构建良好的公司内部管理机制。

[1]李心丹、宋素荣、卢斌、查晓磊:《证券市场内幕交易的行为动机研究》,《经济研究》2008年第10期。

[2]曾昭灶:《制权转移的内幕交易案例研究——基于私有收益获取的视角》,《现代商贸工业》2014年第17期。

[3]杨志强、王华:《公司内部薪酬差距、股权集中度与盈余管理行为——基于高管团队内和高管与员工之间薪酬的比较分析》,《会计研究》2014年第6期。

[4]凌玲、方军雄:《公司治理、治理环境对内幕交易的影响》,《证券市场导报》2014年第6期。

[5]姜华东、乔晓楠:《股权集中度与证券市场的倒U型内幕交易曲线》,《上海金融》2010年第10期。

[6]Ravina, Enrichetta, Sapienza Paola. What do Independent Directors Know?.Evidence from Their Trading, NBER Working Paper,2006.

[7]Brian,L.C,L.Tihanyi,T.R.CrookandK.A.Gangloff.Tournament Theory:Thirty Years of Contests and Competitions.Journal of Management,2014.

[8]Dymke,Bjorn M.,Anfreas Walter.Insider Trading in Germany:Do Corporate Insiders Exploit Inside Information? Business Research,2008.

(编辑 文 博)