一汽富维被质疑向大股东输送利益是空穴来风?

2017-07-17杨剑彬

杨剑彬

摘要:本文以2015-2016年度一汽富维被众多媒体质疑通过关联交易向大股东一汽集团输送利益而且因为关联交易未获批准被出示保留意见的审计报告为背景,借助公开披露的信息和财务分析的手段,试图推断一汽富维存在利用非公允关联交易向大股东输送利益的嫌疑。

关键词:关联交易;利益输送;一汽富维

2015年12月29日,长春一汽富维汽车零部件股份有限公司(以下简称:一汽富维)再次召开临时股东大会,第四次对公司的《2015年度关联交易计划的议案》进行审议。但是此次该议案仍遭遇反对票数高达12,869,786股,占总投票比例97.61%。①因此一汽富维日常关联交易未获股东大会授权已经是板上钉钉的事。但是,一汽富维关联交易并没有就此停止。2016年4月,其2015年度财务报告被出示保留的审计意见。这是一汽富维上市以来年报第一次被出示非标意见。在审计师看来,一汽富维在“与关联交易的授权和批准相关的内部控制存在重大缺陷,该重大缺陷具有广泛影响”。②在这期间,一汽富维一直被众多媒体质疑通过关联交易向大股东输送利益。比如,新浪网曾刊文《一汽富维12年总计亏损10.58亿元被疑存利益输送》。那么,一汽富维是否真的通过关联交易向大股东一汽集团输送利益?

一、关联交易利益流向的研究

所谓关联交易指关联方之间进行资源转移或利益交换的行为。关联方③是指“在企业经营和财务决策中,一方有能力直接或间接控制,共同控制另一方或对另一方施加重大影响”以及“两方或多方同受一方控制”。根据国内外众多学者的研究,上市公司关联交易会产生两种利益流向:一是控股股东从上市公司获取利益;二是控股股东向上市公司传输资源。前者称作“掏空”,后者称作“支持”。

控股股东通过关联交易的手段进行利益输送在学术界则存在一定的争议。部分学者认为关联交易尤其是非公允关联交易是利益输送较为隐蔽的手段。张祥建、王东静和徐晋(2007)研究发现非公允关联交易成为控制性股东掠夺中小股东财富的主要方式,引起托宾Q值下降。关联交易与企业价值存在负相关关系。贺建刚、孙铮和李增泉(2010)以五粮液案例为佐证认为企业集团建构与内部交易市场的刚性结构致使关联交易普遍缺乏供给和需求弹性,因而制约上市公司借助关联交易输送利益的监管有待加强。

其实,如果上市公司由于控股股东“掏空”致使价值持续的、明显的下降,就不会有其他股东愿意为企业投资,控股股东也就失去了获利的可持续性。从这个角度将讲,关联交易也可以被控股股东用作对上市公司的支持手段。李增泉、余谦和王晓坤(2005),黄兴孪和沈维涛(2006)都对上市公司关联并购行为进行研究,结论表明,当上市公司显示较差的绩效或者具有配股、避虧的动机,控股股东有“支持”上市公司的倾向;反之,上市公司绩效好或在其他情况下,关联并购导致“掏空”行为的发生。

关联交易中掏空行为和支持行为的对立性并不影响它们的同时存在。刘峰等(2004)以五粮液的案例研究支持行为和掏空行为,通过分析给出了上市公司业绩和大股东利益支持的关系:大股东有将上市公司塑造成高成长、绩优股形象的动机和行为;上市公司业绩的提升有利于控股股东从资本市场获取更多资金,并且不易引起监管和社会舆论的关注;然后由于具有控制权,大股东再将上市公司的资源转移至大股东,形成了所谓的“大股东有现金,上市公司有业绩”的双赢局面。

综上所述,大股东会利用其控制权获取私利已经是现有文献的共识,但是,大股东究竟怎样通过关联交易获取私利?由于关联交易涉及范围极广,再加上行业特性的不同,公司业绩的不同都会影响大股东获取控制权私利的方式和程度。另外,通过关联交易的掏空行为具有极强隐蔽性,如何度量大股东对小股东利益的侵占程度仍然是一个值得研究的问题。

二、一汽富维的关联交易与业绩表现

(一)关联交易量庞大

1996年,一汽富维由一汽集团、一汽四环总公司和长春汽车研究所中实改装车厂三家共同发起成立为股份有限公司。虽然一汽集团对一汽富维的持股股份在股改前后有所变化,但是一直保持绝对的控制权。一汽富维招股说明书上显示其主要业务是研制、开发、生产和销售各种车型的总成及零部件并承担一汽集团生产的各种汽车的售后三包维修服务和为厂区职工生活服务的业务。④因此,我们毫不奇怪地发现,在一汽富维上市后的近二十年里其每年的关联交易产生的收入基本上占其总收入90%以上。从下页表1显示的数据,特别是从2003年以后,一汽富维下游配套最大的销售客户就是一汽-大众有限公司、一汽解放有限公司等同属一汽集团控制的关联企业。

一汽富维与大股东一汽集团及其下属企业大量的关联交易由来已久,究其原因是当初一汽集团选择将其汽车零部件业务剥离并分拆上市的结果。黄清(2004)通过对国有企业神华集团的案例研究,揭示了分拆上市的弊端:第一,上市公司成为母公司的圈钱工具,母公司通过控股权转移上市公司的资产或剩余利润;第二,存续企业企图向上市公司转嫁负担,使中小投资者利益受到损害。其实,这种分拆上市模式的弊端在于大股东、存续企业之间存在大量关联交易、担保等行为,进而使利益输送成为可能。因此,我们是否可以大胆地猜测一汽富维存在“分拆上市模式”所令人诟病的问题呢?

(二)难以掩饰的主营业务亏损

通过对一汽富维每年投资净收益的数据收集分析发现,在扣除掉巨额的投资收益后,从2003年至2015年其净利润基本呈现亏损的状态,累计的亏损额竟达10.68亿之多。从另外的角度看,其实一汽富维一直以“杠杆经营”作为公司规模扩张和实现超速发展的经营战略,通过不断收购和投资子公司,不断放大公司的资产。通过查阅一汽富维2015年年报,一汽富维下属控股参股公司已达15个,俨然已经成为一个不折不扣的投资公司,依靠投资收益维持盈利。(见下页表2)

那么,一汽富维主营业务为什么会亏损?从下页图1我们可以直观地看出,汽车零部件行业的平均毛利率除了在2005年-2008年之间有明显下滑,2005年之前及2008年以后汽车零部件行业平均的毛利率基本保持在接近20%左右的水平。一汽富维在上市后的前4年(1996-1999)的毛利率基本上是和行业的平均毛利率持平的,但是在进入2000年以后,一汽富维的年均毛利率出现年年下滑的情况,在2007年跌落最低点(2007年毛利率为0.65%)后才有缓慢的回升,但是其毛利率在2010年以后就一直保持在5%左右的水平,远低于同行业20%左右的平均毛利率水平。值得注意的是,2003年的母公司毛利率下降得异常明显,由上年的11.59%下降为3.54%,降幅达70%。

因此,通过以上毛利率的对比的情况,我们发现一汽富维的毛利率与同行业的平均毛利率相差甚远。面对“毛利率远低于同行”的质疑,2015年12月3日一汽富维出示公告解释称:公司主营业务收入主要由汽车外饰、保险杠业务和汽车车轮业务组成。其中,汽车车轮业务是有钢轮制造和车轮装配业务构成。汽车车轮业务扣除装配外协件后收入为49,608 万元,成本为 39,558万元,毛益率 20.26%,毛利率与车轮制造行业相当,不存在向大股东输送利益。⑤

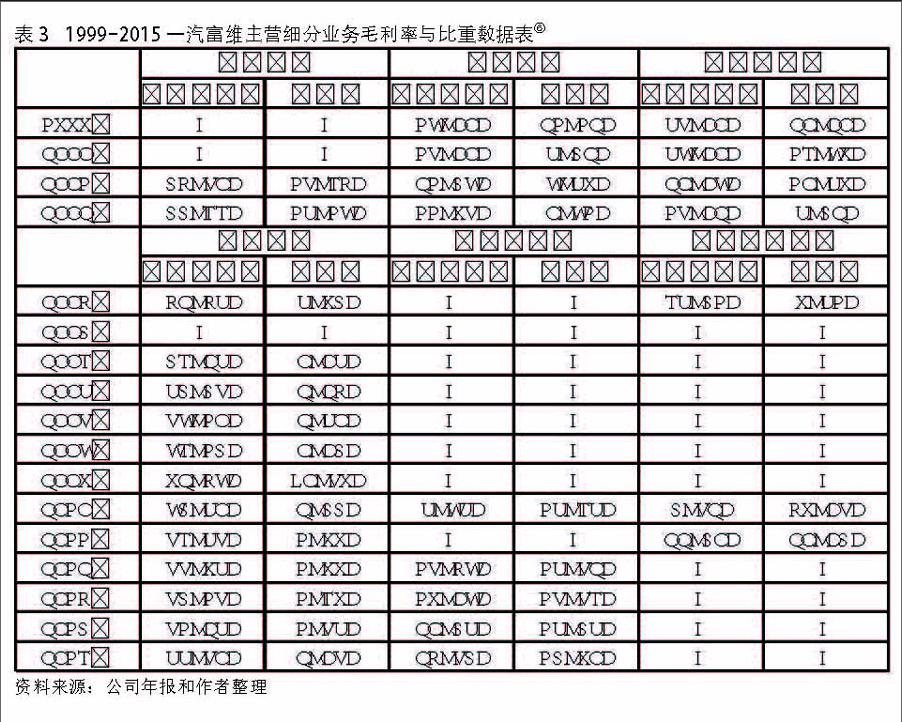

这个解释公告只是以2015年的经营数据说明问题,并不足以得出“不存在向大股东输送利益”的结论。根据笔者从一汽富维1996年至2015年的董事会报告中整理的数据资料显示,一汽富维的主要营业收入70%以上都是由汽车车轮业务贡献的,然而其主要利润则主要由占收入比重较低的外饰和保险杠业务贡献的。从下页表3中我们可以得到以下几点信息:第一,车轮业务从2001年及以后就成为一汽富维占据较大比重的业务,而且这个比重从2001年的43.70%上升到2009年最高的92.38%然后在近几年才又稍有下降,但仍占较大比重;第二,我们可以发现车轮业务的毛利率2001年、2002年的还是接近行业平均水平的,但是在2003年以后就严重下滑,尤其是2005年至2015年车轮业务的平均毛利率才只有1.45%的水平。第三,一汽富维从2003年以后逐步发展的保险杠业务和汽车内外饰件业务(只有个别年度的报表有披露相关收入和成本的数据)所表现的毛利率是“正常的”,接近于行业的平均水平15%左右。但是数据上显示保险杠业务和内外饰件业务所占收入的比重只有20%的水平。

一汽富维在12月7日的另一份公告中进一步解释了“外协件装配毛利率低”的问题:“车轮装配业务的生产流程是:公司向第三方橡胶轮胎和铝车轮轮毂生产厂家采购轮胎和铝车轮,经过公司的装配后供给关联方一汽集团公司的整车厂。……车轮装配业务是轮胎和轮毂的合成业务,并不等同于轮胎和轮毂的制造,其特点就是毛利率低,因此与轮胎或轮毂行业没有可比性。”⑦即使一汽富维 “毛利率远低于同行”是由于车轮业务毛利率低所致,而车轮业务毛利率低则是因为车轮业务中占据大比重的车轮装配业务的特点就是毛利率低,但这样的解释也难以使我们放弃对其种种的怀疑。为什么低毛利率的车轮装配业务在贡献70%左右以上的主营业务收入?为什么这种业务持续长达十几年而且规模年年扩增?

(三)业绩滑坡的起点——2003年

由前文分析可知以下几点信息:第一,一汽富维长达13年主营业务亏损是从2003年开始的;第二,母公司利润表显示的毛利率较上年下滑最为显著,而且在之后一直处于5%以下的低水平;第三,车轮业务在2003年以前的毛利率还是“正常的”,但是在2003年以后车轮业务的毛利率就急剧下滑。同时,低毛利率的车轮业务的收入规模也随着一汽富维总营业收入规模在逐年扩大,但是从2003年到2015年这13年中车轮业务的年平均毛利率只有1.45%。因此,从以上信息我们可以得出结论,2003年是一汽富维业绩反常的起点。

我们很难理解一汽富维这13年来一直在为了给一汽解放、一汽-大众等做“装配车轮”这样基本没有收益的事情。一汽富维在2003年之前的两大业务——车箱业务和改装车业务,也是因为市场竞争激烈,原材料价格上涨等因素毛利率不断下滑,最后就放弃这两项业务进而转型中、轻型轿车汽车零部件的生产。但是,一汽富维的管理层2003年以来一直忽视车轮业务毛利率极低的情况,不仅没有做出产品结构调整的战略转变,相反地,一直在做大车轮业务,这很难不令我们去质疑一汽富维一直在积极配合集团公司做配套产品生产过程中向集团公司输送利益。

恰巧的是,在2003年5月一汽富维的相关公告披露其与大股东一汽集团重新签定一项“关于关联交易协议的议案”。该协议具体涉及《销售协议》、《采购协议》、《服務协议》和《承揽加工协议》等四项关联交易协议。一汽富维重新与集团公司签定的大量关联交易协议非常巧合地发生在2003年,所以一汽富维可能从2003年以后开始通过关联交易向大股东输送利益。

三、结论

集团模式构建一种刚性的内部市场结构并通过交易定价因素的影响,使得关联交易形成的内部市场普遍缺乏供给和需求的弹性,也导致这种通过关联交易向集团公司输送利益的隐蔽行为难以得到有效的监督和控制。本文通过公开披露的信息和财务数据的分析,推断一汽富维主营业务的亏损是因为其长期以来为一汽-大众等装配车轮并且几乎以成本价卖给关联企业导致的主营业务亏损。如果按照2003年之前的平均毛利率14.67%计算,一汽富维可能向大股东输送利益达73.97

亿元。

注释:

①资料来源: 一汽富维公司公告《第四次股东大会表决》,2015年12月30日

②资料来源:一汽富维《内部控制审计报告》(瑞华专审字【2016】01300038)

③财政部:《企业会计准则——关联方关系及其交易的披露》,社会科学出版社 1997年版,第112~154页

④资料来源:《长春一汽四环汽车股份有限公司招股说明书概要》,1996-08-08和作者整理

⑤公司公告《长春一汽富维汽车零部件股份有限公司对于“一汽富维被指向大股东输送利益”的解释》,2015-12-03

⑥注:*表示该年该业务董事会报告没有详细披露或者当年没有该业务或者该业务收入比重较低等无数据的情况

⑦公司公告《长春一汽富维汽车零部件股份有限公司对于“一汽富维 12 年总计亏损 10.58 亿元被疑存利益输送” 的解释》,2015-12-07

参考文献:

[1]张祥建,王东静,徐晋.关联交易与控制性股东的“隧道行为”[J].南方经济,2007(2).

[2]贺建刚,孙铮.李增泉.难以抑制的控股股东行为:理论解释与案例分析[J].会计研究,2010(3),20-27.

[3]李增泉,余谦,王晓坤.掏空、支持与并购重组——来自我国上市公司的经验证据[J].经济研究,2005(1):95-105.

[4]黄兴孪,沈维涛.掏空或支持——来自我国上市公司关联并购的实证分析[J].经济管理,2006(12):57-64.

[5]刘峰,贺建刚,魏明海.控制权、业绩与利益输送——基于五粮液的案例分析[J].管理世界,2004(8):102-118.

[6]黄清.国有企业整体上市研究——国有企业分拆上市和整体上市模式的案例分析[J].管理世界,2004(2).

(作者单位:福州大学经济与管理学院)