从2016年年报看上市股份制银行综合竞争力

2017-07-15刘明彦

刘明彦

随着4月29日兴业银行公布2016年年报,8家上市股份制银行年报已悉数披露,对上市股份制银行从资产、负债、定价能力、收入、客户与渠道、成本与风险、盈利能力七个方面进行全面比较分析,客观反映股份制银行的竞争力格局和面临的压力,对于投资者准确全面认识股份制银行有所裨益。

资产指标

资产规模与增速

兴业资产规模超过招商成为最大股份制银行。2016年股份制银行资产规模排名依次为兴业、招商、中信、民生、浦发、光大、平安和华夏,兴业资产规模方面超过招商,成为股份制银行中规模最大的银行,也是资产唯一突破6万亿元的股份制银行。

民生资产增速领先于同业。2 0 1 6 年民生资产增速为30.42%,领先于其他股份制银行,是浦发、中信、兴业约15%增速的2倍,股份制银行龙头招商资产增速降至8.5%。

贷款规模与增速

贷款规模格局稳定,招商领先优势明显。2006年上市股份制银行贷款总额排名与上年一致,依次为招商、中信、浦发、民生、兴业、光大、平安、华夏,表明各行贷款增速相对稳定。

浦发贷款增速领先同业。2016年股份制银行贷款增速基本上高于上年,其中浦发由上年的10.7%飙升至23%,成为股份制银行贷款扩张最快的银行,其次是平安、民生、光大、兴业等。

信用卡应收账款余额及增速

招商信用卡应收账款余额处于股份制银行绝对领先地位。招商信用卡应收账款余额以超过4000亿元的规模傲视股份制同业,浦发、中信、光大、民生以2000亿元级处于第二梯队,其他股份制银行处于千亿级水平。

浦发信用卡应收账款增速惊人,遥遥领先于其他对手。2016年浦发信用卡应收账款余额同比增长141%,远高于同业39%的平均增速,之后依次是华夏、兴业、中信和招商等,民生以21%的增速垫底。

负债指标

存款余额及增速

招商、中信存款余额领先于其他股份制银行。股份制银行存款余额保持持续增长,排名依次为招商、中信、民生、浦发和兴业,民生存款余额2016年超过浦发,但与招商、中信存在一定差距。

中信、民生存款保持较快增长,增速领先同业。近年来股份制银行存款增速持续下滑,由上年平均10%降至2016年的8%,具体排名为中信、民生、平安、兴业和招商,表明金融脱媒对银行负债持续影响。

储蓄存款余额及增速

招商储蓄存款余额在股份制银行中保持绝对领先优势。除招商外,其他股份制银行储蓄存款余额没有明显增长,具体排名为招商、民生、中信、浦发和光大,但招商储蓄存款高达1.2万亿元,远高于其他股份制银行5000亿元级的量级,表明其领先优势明显。

股份制银行储蓄存款增速持续下滑,招商、光大增速明显高于同业。2014年、2015年和2016年三年储蓄存款增速分别为14%、6%和4%,行业具体排名为招商、光大、中信、华夏、平安、浦发、民生和兴业,民生与兴业储蓄存款同比下降。

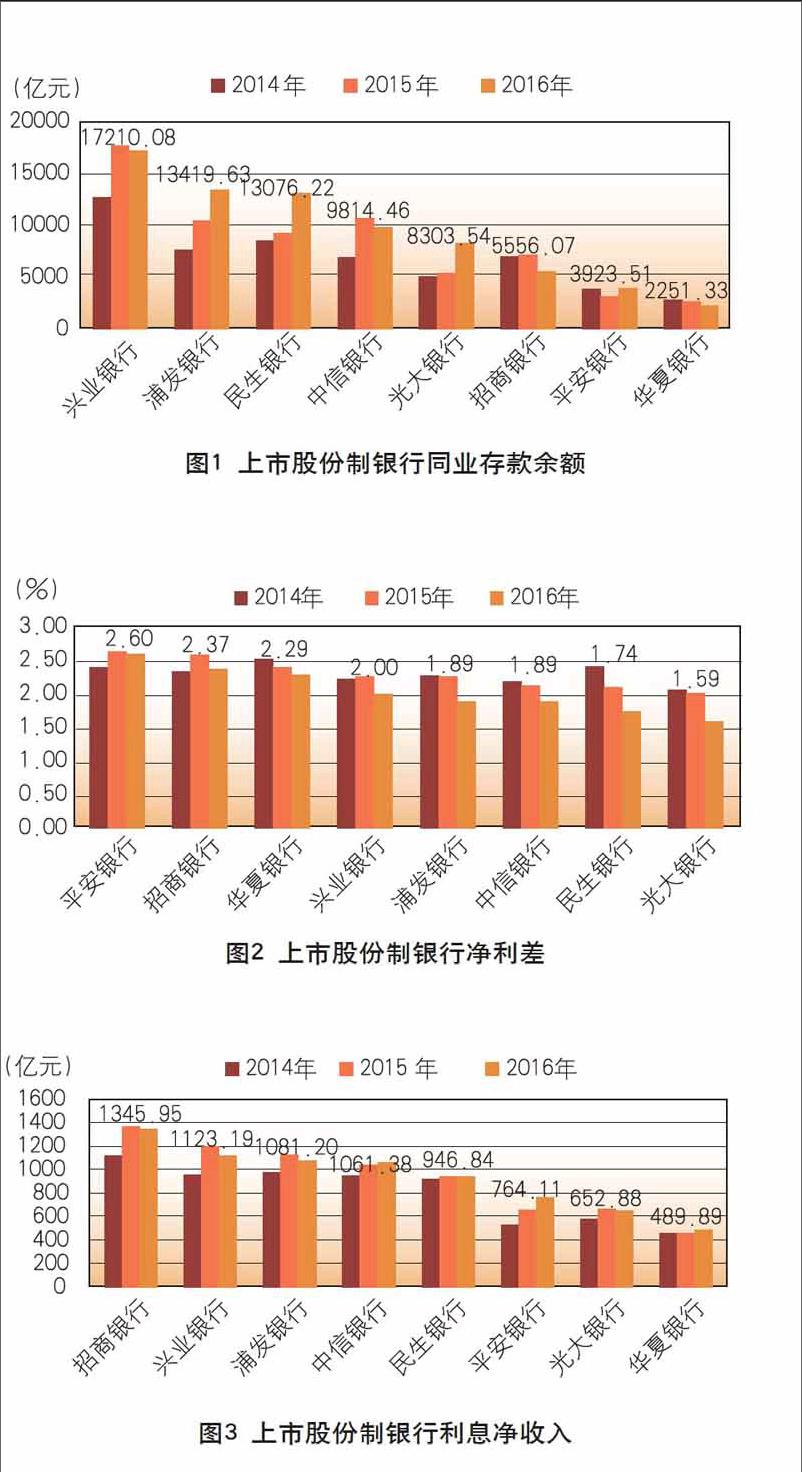

同业存款余额及其负债占比

“同业之王”兴业同业存款(同业和其他金融机构存放款项)余额领先优势显著,但MPA监管使其面临一定压力。由于同业存款属于批发存款,不但价格高于储蓄、公司存款,而且价格对市场利率shibor非常敏感,使银行承担较高的利率风险。图1显示,股份制银行同业存款排名为兴业、浦发、民生、中信、光大、招商,民生同业存款2016年大幅增加,成为同业存款破万亿元的三家股份制银行之一,在MPA监管体系下,同业存款较高的银行都面临调整压力。

兴业同业存款占负债比例在同业中遥遥领先。由于央行实施以去杠杆为目标的MPA宏观审慎评估体系,提高了对银行业的资本充足率要求,使银行业放贷能力受到抑制,引发了同业市场利率的飙升,因此,压缩同业存款占负债比例(或降低同业存款规模)是过度依赖同业存款的银行的必然选择。2016年股份制银行同为存款占負债比例由低向高依次为招商、华夏、平安、中信、光大、民生、浦发和兴业,民生同业存款规模也有调整的要求。

定价能力

生息资产收益率、计息负债成本率与净利差

平安生息资产收益率处于同业领先地位。股份制银行生息资产收益率排名为平安、兴业、华夏、民生、中信等,其中平安银行的资产定价能力最强(未调整风险),民生与中信、浦发、招商处于4%的同一水平。

受活期存款占比高及同业存款占比低影响,招商计息负债成本率(资金成本)显著低于股份制同业。招商银行以1.63%的资金成本在同业中保持明显优势,低于同业平均水平近50个基点,民生资金成本略低于光大和兴业,高于其他同业对手。

平安、招商净利差在同业排名领先,股份制银行净利差出现分化。由于净利差=生息资产收益率-计息负债成本率,因而资产定价能力强或资金成本低的银行能够获得较高的净利差,具体排名为平安(资产定价能力强)、招商(资金成本优势)、华夏、兴业、浦发、中信、民生,民生需要在降低资金成本和提高资产定价方面努力(见图2)。

收入指标

营业收入及增速

招商是唯一营业收入突破2000亿元的股份制银行,浦发、兴业、民生和中信属于第二梯队。2016年股份制银行营业收入增速放缓,格局较上年有所变化,浦发超越兴业和民生成为同业中营业收入第二高的银行,招商行业第一的位置短期无法撼动,平安、光大和华夏营业收入在1000亿元及以下。

股份制营业收入增速大幅放缓,仅平安增速超过10%。受资产规模增速放缓和净利差收窄双重不利因素影响,上市股份制银行营业收入增速由上年的19%降至5%,同业具体排名为平安、浦发、华夏、中信、招商、兴业、光大和民生,部分股份制银行营业收入几乎为零增长。

利息净收入及增速

利息净收入行业格局相对稳定,招商的领先优势显著。图3显示,利息净收入与贷款规模密切相关,因而行业格局相对稳定,具体排名依次为招商、兴业、浦发、中信、民生、平安、光大和华夏,其中招商利息净收入是华夏的2.75倍,行业分化加剧。

近半数股份制银行利息净收入下滑,平安增速傲視同业。2016年上市股份制净利息收入同比下滑0.05%,增速较2015年回落近15个百分点,可见经济新常态对银行业的影响正在显现,但行业仍出现分化,具体的增速排名为平安、华夏、中信和民生,后四位招商、光大、浦发和兴业利息净收入意外出现下滑。

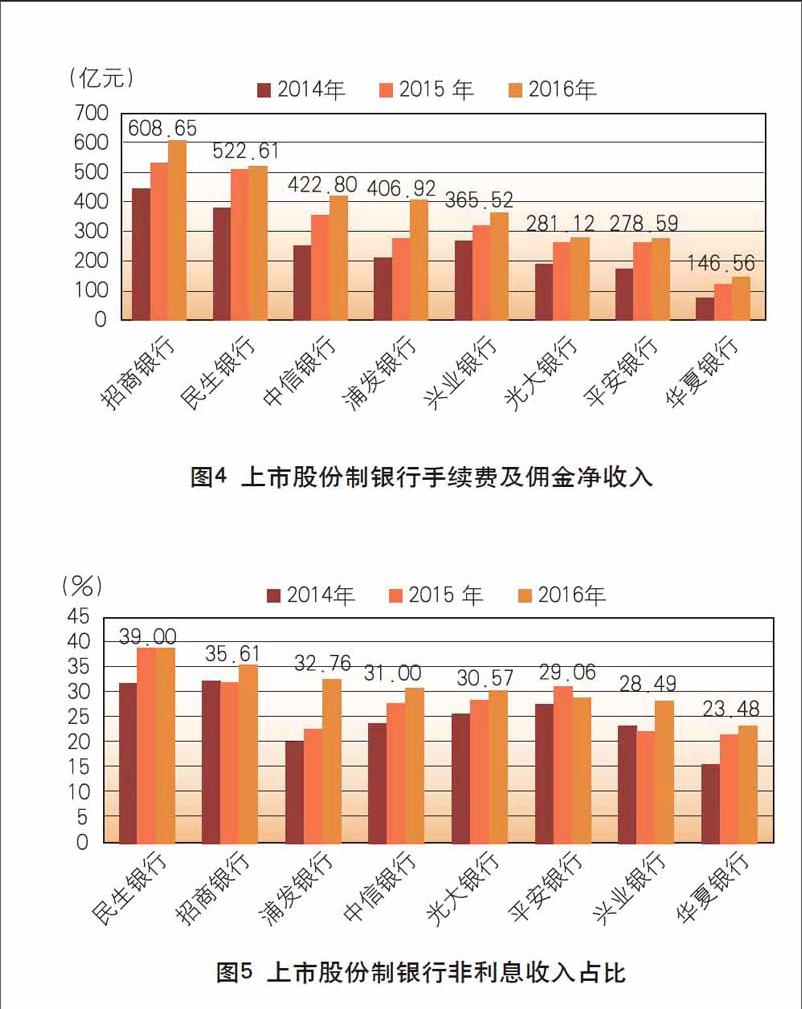

手续费及佣金净收入及非利息收入占比

招商、民生手续费及佣金净收入(非利息收入)相对领先,同业差异相当明显。图4显示,非利息收入行业排名为招商、民生、中信、浦发、兴业、光大、平安、华夏,浦发非利息收入发力赶超兴业,其对零售的重视取得了回报。

民生非利息收入占比领先同业。由于股份制银行非利息收入增速快于利息净收入,因而大多数上市股份制银行非利息收入占比都保持上升。图5显示,民生自2015年以来非利息收入占比处于同业领先地位,之后是招商、浦发、中信、光大等。

网点与渠道

物理网点

受社区支行快速增长影响,民生机构网点数量领先于股份制同业。民生以超过3000家(其中社区支行1694家)机构的数量大幅领先于兴业、浦发、招商和中信,表明民生小区金融战略在机构网点扩张方面取得了显著成效。

电子渠道

招商手机银行客户数在行业中遥遥领先。智能手机的普及和移动支付的发展推动了手机银行业务的发展,主要股份制银行的个人手机银行客户数保持了快速增长,但竞争格局相对稳定,具体排名为招商、民生、中信、浦发、兴业,招商、民生的手机银行业务具有较强的行业竞争力。

成本与风险

成本收入比

兴业和浦发成本收入比领先同业,成本控制具有优势。上市股份制银行成本收入比持续回落,大多数在30%之下,具体排名为兴业、浦发、光大、招商、中信、民生、平安和华夏,平安成本收入比降幅明显。

不良率与逾期率

股份制银行不良贷款率趋于稳定,银行间差异较小。图6显示,受宏观经济环境影响,2015年上市股份制银行不良率快速上升,但2016年增速明显放缓,不良率具体排名为光大、兴业、华夏、民生、中信、平安、招商和浦发。由于股份制银行不良率为1.60%~1.90%,风险仍处于可控范围之内,未来资产质量将趋于稳定。

多数股份制银行贷款逾期率出现回落,但银行间分化明显。由于逾期贷款部分会转变为不良贷款,因而逾期率高企会给未来不良率带来压力。大多数股份制银行逾期率开始回落,表明银行未来不良率压力会减轻,具体排名为招商、兴业、光大、浦发、中信和民生,平安和华夏逾期率处同业较高水平,需要加强贷款风险管控。

拨备覆盖率和资本充足率

兴业拨备覆盖率领先同业,显著高于监管要求。根据监管机构的要求,银行的拨备覆盖率下限为150%,上市股份制银行均满足监管要求,但拨备覆盖率仍存在差异,具体排名为兴业、招商、浦发、华夏、中信、民生、平安和光大。如果未来银行不良贷款余额上升,部分银行将面临增加拨备的要求。

招商资本充足率明显高于同业对手,MPA考核使资本充足率较低的银行面临压力。根据当前的监管要求,股份制银行的资本充足率不得低于10.5%,据此,所有股份制银行均达到监管要求。但是今年开始实施的MPA考核,提出与广义信贷(包含表外理财和委托贷款等)增速挂钩的宏观审慎资本充足率,对于资本充足率刚刚达标的银行来说,其广义信贷增速只能与“目标GDP增速+目标CPI”(今年为9.5%)持平,即不得不放缓资产扩张速度,尤其是表外业务受到较大的影响(见图7)。

盈利能力

净利润与增速

招商以超过600亿元净利润领先同业,股份制银行盈利分化加大。尽管受到宏观经济环境的不利影响,股份制银行净利润仍保持增长,具体排名为招商、兴业、浦发、民生、中信和光大等,竞争格局相对稳定。

净利润高速增长时代终结,招商和兴业增速领先。自2014年以来,股份制银行利润增速明显放缓,整体行业的平均净利润增速为4.6%,超过平均增速的银行有招商、兴业和浦发,其他银行净利润增速相对放缓。

ROE与ROA

招商、兴业ROE处于同业领先水平。上市股份制银行的净资产收益率(ROE)连续回落,但仍保持在合理水平,具体排名为招商、兴业、浦发、民生、华夏、光大等,行业分化显著,招商与中信相差超过4个百分点。

行业ROA持续回落,1%之上的银行仅剩招商。受净利润增速低于资产增速的影响,上市股份制银行资产收益率出现回落,但多数银行ROA仍处于合理区间。

综合竞争力比较

根据上文所分析的有关上市股份制银行整体竞争力的指标,即资产规模、资产增速等19项指标,根据指标排名打分,排名第一得8分,排名第二得7分,依次类推(成本、风险指标由低向高排名,其他指标由高向低排名),然后将指标得分加总排名,得出八家上市股份制银行综合排名如下:招商(130)、兴业(105)、民生(102)、浦发(99)、中信(93)、平安(70)、光大(65)和华夏(51),民生综合竞争力在上市股份制银行中排第三名,领先于浦发、中信等五家银行,但落后于招商和兴业。

竞争格局

以招商为龙头,兴业、民生、浦发为第二梯队,中信、光大、平安和华夏为第三梯队的竞争格局已经形成,短期将保持稳定。从主要业务指标和竞争力排名看,招商在股份制银行中的竞争优势相当明显,在盈利能力、业务结构、客户基础、风险管控等方面都明显优于其他股份制银行,尤其是招商的零售银行业务竞争力已与大行相当,其私人银行业务已经超过部分大型银行;兴业、民生和浦发市场竞争力相差较小,它们的业务收入主要依赖对公业务,收入结构正在优化之中,零售业务发展任重道远;中信、光大、平安和华夏在规模和结构方面与前者均存在一定差距。

面临压力

净利差收窄导致营业收入增速远低于资产增速,利润增速大幅放缓。2016年上市股份制银行营业收入增速由上年的19%降至5%,而同期资产增速稳定在17%的水平之上,表明净利差收窄基本上对冲掉资产增长对营业收入的贡献。更严重的是,股份制银行的利息净收入已经出现下滑,尽管同期贷款实现18%的快速增长。受营业收入增速放缓及不良上升的影响,2016年上市股份制银行净利润仅增长4.6%,远低于资产的扩张速度。

严格的MPA考核使股份制银行资产扩张速度放缓,以量补价模式难以为继。从今年一季度开始,央行对商业银行实施以去杠杆、挤泡沫为目的的宏观审慎评估(MPA)考核,引入了包括理财和委托贷款的广义信贷增速指标,并将它与“目标GDP增速+目标CPI”及宏观审慎资本充足率挂钩,即银行广义信贷增速每超过“目标GDP增速+目标CPI”1个百分点,宏观审慎资本充足率将增加0.4~0.8个百分点,这使得股份制银行业资产增速放缓至与“目标GDP增速+目标CPI”接近的水平,即9%左右,这意味着股份制银行通过以资产增量弥补净利差收窄的模式变得困难,营业收入增速将进一步放缓,部分机构将出现负增长。

超过5000亿元的逾期贷款使股份制银行面临资产质量压力。2016年股份制银行逾期贷款余额为5462亿元,较2014年增加49%;同期不良贷款余额为3125亿元,较2014年增加104%。由于逾期贷款余额是不良贷款余额的1.75倍,部分逾期贷款随着逾期期限的延长被列入不良,加之营改增对企业减负作用相当有限和银行业缩表对资金成本的推升,我们预计,银行业资产质量未来仍面临压力。

(作者系对外经贸大学金融学研究员,任职于中国民生银行)