金融科技背景下商业银行转型策略研究

2017-07-04王娜王在全

王娜++王在全

摘要:在当前的经济形势下,提高银行竞争力非常重要和紧迫。文章阐述金融科技在我国迅猛发展的客观事实,并挖掘背后原因,从三个方面详细分析金融科技的发展对商业银行产生的影响,总结了金融科技与商业银行的不同点,最后结合商业银行自身特点提出我国商业银行现阶段可采取的五种应对策略,具有重要的现实意义。

关键词:金融科技;互联网金融;商业银行转型

一、 引言

数据显示,发达国家国际大银行的非利息收入占总收入的比例都普遍超过50%,中间业务居于主要地位。而在我国,非利息收入占总收入比例一直很低,近些年虽有所增长,但中间业务占比还未突破30%。这使得在面临金融科技的冲击时,我国商业银行的盈利能力会伴随存贷款规模的下降而受到严重影响,为防患于未然,我国商业银行应尽快找到对策,实现转型,才能适应迅速发展的社会经济。

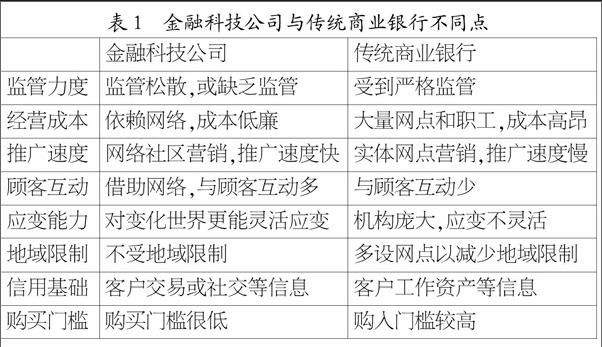

二、 金融科技的概念及发展

1. 金融科技的概念由来。金融科技(Fintech,Financial technology的缩写)的概念来自美国,用来指利用科技手段更有效地提供金融服务的企业所组成的行业。金融科技被视为金融服务的一种创新,具体指的是互联网公司或者高科技公司利用大数据、云计算、移动互联等新兴技术依靠软件开展的低门槛金融服务。2015年下半年金融科技的概念在我国开始被广泛提及,2016年这一提法就成为金融领域最热的概念。

2. 金融科技的发展现状。2008年金融危机爆发至今,全球金融科技公司每年吸纳的资金增量整整增长了20倍。全球在金融科技领域的每年资金投入量由2008年9.3亿美元激增到2014年120亿美元,并在2015年再创新高,达到191亿美元,增速可谓迅猛。在美国,Lending Club等互联网公司正迅速抢夺在金融市场上的市场份额。在欧洲,2014年金融科技公司的资金投入达到15亿美元,交易量也快速上升。在亚太地区,资本对金融科技公司更是疯狂追捧。埃森哲的研究报告显示,2015年第三季度亚太地区金融科技领域的投资总额已达35亿美元,而2014年这一数字仅为8.8亿美元,足足飙升4倍,爆发力之大、速度之快令人惊叹。

在我国,金融科技的发展步伐也十分迅速有力。互联网科技公司涉足金融领域最早可追溯到2003年支付宝的诞生,包括之后陆续出现的许多支付平台,其主要作用都是为实物交易提供便利,降低买卖双方所承担的信用风险。直到2013年余额宝诞生,支付宝凭借积累的大量用户和资金开始进入货币市场基金业务,预示着支付宝开始将提供金融服务作为其发展方向。随后,天天基金活期宝、百度的理财B和百赚、苏宁的零钱包、腾讯的理财通和傭金宝、京东的小金库等如雨后春笋般涌入市场,更能说明互联网科技公司普遍开始通过向积累的消费群体提供金融产品与服务,正式进入金融业务领域。在存款市场领域,互联网科技公司推出的理财产品、P2P平台及众筹平台等正时时刻刻争夺着社会上的闲散资金。在贷款市场领域,阿里小贷、腾讯微粒贷、百度小贷、京东的京保贝等都纷纷加入贷款抢夺大战中。2015年,淘宝蚂蚁花呗、京东白条、唯品花等的推出,给予了消费者赊购的便利,这实际是这些互联网科技公司推出的消费信贷产品。互联网公司正逐步扩大金融业务范围,我国金融科技的发展速度正越来越快。

三、 金融科技的发展对商业银行的影响

金融科技的迅猛发展对商业银行产生了很大影响,可以从银行业务、银行信用职能、金融消费者和金融竞争格局四个方面进行分析。

1. 商业银行三大业务受到冲击。商业银行有负债业务、资产业务和中间业务三大业务。负债业务是银行得以运营的基础,资产业务和中间业务则关系着银行的盈利能力。金融科技的发展对商业银行三大业务都产生了影响:(1)存款业务规模下降。正当金融科技如火如荼发展之时,2014年第三季度我国银行业存款总额为112.7万亿元,减少了9 500亿元,为1999年以来15年中首次出现下降。其中,16家上市银行环比下降1.5万亿元,跌幅达1.97%,其中13家银行存款总额下降。存款的大量迅速流失造成了“钱荒”,致使银行可放贷金额下降,直接损害了商业银行的流动性和盈利能力,增加了银行信用风险和经营风险。2014年3月,三大行联合抵制余额宝,许多银行设置了资金转出限额,足以看出金融科技发展给商业银行造成的巨大恐慌。(2)贷款业务受挫。商业银行的贷款业务相比于存款业务,受金融科技的直接冲击较小,原因在于金融科技现已发展的贷款业务种类不多、范围也不广。但是,商业银行存款规模的缩减必然会导致贷款规模的下调,故金融科技对贷款业务的间接冲击较大。(3)中间业务受到挤压。国内商业银行的中间业务规模较小,种类也不够丰富,中间业务收入占比较低。这种业务结构使得商业银行在面对金融科技冲击造成存款金额锐减的情况时,银行的盈利能力必然也受到影响。目前,许多互联网公司已经拥有了成熟的支付结算平台,如阿里巴巴的支付宝、易趣的PayPal、腾讯的财付通、百度的百付宝、99bill的快钱等,手机移动终端即可完成支付。第三方支付凭借其便利性、快捷性和低成本已经渗透到人民生活中。许多互联网金融平台以低门槛、高收益为卖点推出理财产品,受到广大人民的追捧。

2. 商业银行信用中介职能正在弱化。我国互联网经济的发展十分蓬勃,依托于强大的互联网基础,金融科技的发展也是强劲而迅猛。一方面,互联网公司通过其平台上的数据推测顾客的信用,这是互联网公司得以开展金融业务的基础。另一方面,互联网公司金融业务的不断深入与扩展,顾客的金融行为也可以成为推测顾客信用的基础,购买行为与金融行为的结合使得推测更具有客观性和准确性,这又会促进互联网公司实体业务与金融业务的共同发展。各互联网公司正追求实现这一闭合的正循环,因此各互联网公司会在自己的“领地”使用自己的信用评价体系开展金融业务,绕开商业银行提供的信用数据。自2013年余额宝诞生,金融科技经过三年的发展,一方面资金的供给方可以直接绕开商业银行通过互联网金融平台提供可贷资金,另一方面资金的需求者也可以通过互联网金融平台绕开商业银行直接与资金供给方对接,我国出现了金融脱媒的现象,商业银行的信用中介的职能正在弱化。这一趋势的推延,将使得资金在供给方与需求方之间配比时对信用中介的依赖程度不断下降。若互联网金融平台能进一步解决个人与项目的信用风险分析与信用风险控制问题,顾客对互联网金融平台的信任度将进一步提升,我国金融脱媒现象将越来越严重。资金流不经过商业银行而在各互联网公司与顾客之间流动从而形成闭环,商业银行便很难从中盈利,其经营状况将会堪忧。可见,金融科技依靠平台积累的大数据进行顾客信用风险分析,从而脱离了商业银行提供的信用评价体系,商业银行作为信用中介的职能将受到前所未有的挑战。