期现货市场间牛熊周期的交叉相关性研究

——基于分形视角

2017-07-03朱鹏飞

唐 勇 朱鹏飞

(福州大学经济与管理学院, 福建福州 350116)

期现货市场间牛熊周期的交叉相关性研究

——基于分形视角

唐 勇 朱鹏飞

(福州大学经济与管理学院, 福建福州 350116)

针对已有研究的不足,基于分形视角,采用高频数据,使用优化后的分形研究方法,从交叉相关水平、多重分形特征以及传导方向三个层面,研究期现货市场间2014—2016年牛熊周期的交叉相关性。结果表明:从长期标度来看,期现货市场在牛市和熊市均表现出较高的交叉相关水平,同时还存在着一定的差异;无论是在牛市还是熊市,期现货市场之间的交叉相关性皆存在着多重分形特征且有明显差别,这种差异对于市场间的长记忆性、风险以及有效性都造成了影响;无论是短期还是长期而言,期现货市场的传导方向都是双向的,并且何者居于两个市场关系的主导地位在牛、熊市中有所差异。此研究对于套期保值策略设计、资产优化配置及市场监管政策制定等方面具有实践意义。

牛熊周期; 交叉相关性; 交叉相关性水平; 多重分形特征; 传导方向

一、引言及文献回顾

2014年下半年,我国金融市场经历了一次大牛市的狂欢,但在随之而来的大熊市中接连出现了“三次股灾”,对整个社会、经济造成恶劣的影响。与2007-2008年的牛熊周期相比,此轮牛熊周期范围更广、力度更强、影响更为深远。在此期间,股指期货市场和股票市场的关系更是成为本轮牛熊周期关注的焦点,股指期货市场甚至一度被认为是“股灾”的罪魁祸首。

沪深300股指期货合约作为避险的金融工具,虽然起步较晚,但是发展迅速。上市不足7年,成交量居全球股指期货市场前列。不仅为投资者提供了风险管理的有效工具,而且有利于净化我国股市运行环境、完善衍生品工具体系及促进资本市场改革发展。[1]

本文基于分形视角,以沪深300股指期货和现货市场为研究对象,从交叉相关性水平、多重分形特征、传导方向三个层面,更加全面、综合地对期现货市场间2014-2016年牛熊周期的交叉相关性进行研究,深入探究市场间的复杂特征机理和运行规则,为金融市场利益相关者提供全新的洞察视角。本文的研究对套期保值策略设计、资产优化配置、衍生品定价及市场监管政策制定等方面具有理论参考价值和实践意义。

大量的实证研究表明,股指期货和现货的关系是理解金融市场间复杂相依结构的关键,其能够揭示市场信息的消化、扩散和传播路径。[2][3][4][5]国内外诸多学者对沪深300股指期货和现货市场的关系做了相关研究:刘庆富和华仁海基于双变量GARCH模型和EGARCH模型以及隔夜信息对日内交易的冲击模型进行研究,结果发现两者之间存在价格引导关系,其中期货市场占据主导地位,并且具有非对称的波动溢出效应。[6]Yang等运用非对称ECM-GARCH模型进行研究发现,期货和现货市场间的日度波动率具有强烈的双向相关性。[7]田树喜等基于VAR和ARCH系列模型,对沪深300期现货市场间的联动效应进行研究,结果表明在流动性约束的前提条件下,两者之间出现了风险溢出和波动集聚的联动效应。[8]Chen 和Dong 基于GARCH族模型和VAR模型,对两个市场间的动态关系进行研究,结果表明短期内股指期货是现货市场波动的原因,但是长期来看,影响逐步减弱。[9]

以上研究成果都是基于“线性、正态”为假设前提的有效市场理论,无法全面刻画和准确测度金融市场之间的复杂、非线性的相依结构。因此,相关学者将Copula函数族引入期现市场间复杂联动关系的研究,例如:谢赤等在日内高频价格环境下,基于一系列Copula函数族测度沪深300期货和现货相依结构,结果表明两者呈现出正向相关的动态非对称相依结构,并且在市场暴跌阶段的相依性强于暴涨阶段。[10]Gong等基于混合Copula函数研究净指令流对收益的尾部依赖性,结果表明,两者的指令流与收益均存在明显的非线性依赖性,并且在极端情况下它们之间的非线性依赖性会发生很大的变化。[11]

但是,Copula模型要求时间序列必须满足独立同分布的缺陷限制了它的应用。[12]分形理论不仅能够克服传统有效市场理论和Copula模型的缺陷,而且能够充分利用多时间标度的价值。消除趋势交叉相关分析方法(Detrended Cross-Correlation Analysis,简称为DCCA)、多重分形消除趋势交叉相关性分析方法(Multifractal Detrended Cross-Correlation Analysis ,简称为MF-DCCA)等基于分形理论的研究方法相继被提出[13][14],在研究沪深300期现市场间的联动关系领域已经被广泛应用。[15[16][17]例如:Cao等运用MF-DCCA方法和MF-ADCCA方法进行研究发现,期货和现货市场之间存在非对称性多重分形特征,并且二者互为因果关系,但是期货市场对现货市场的影响更大。[18]苑莹等利用MF-DCCA和MF-ADCCA方法对期现市场间的相依结构和非对称性进行研究,结果表明期现货市场之间不仅存在多重分形特征,而且存在着非对称性,当市场具有下降趋势的时候,长记忆性更加显著。[19]Yuan等基于分形视角,对期现货市场的长程相关性(Persistent Cross-Correlation)进行研究,结果表明两者不仅自身具有长记忆性,而且两者的联动关系也具有长记忆性。[20]

综上,当前基于DCCA和MF-DCCA等分形研究方法的文献仅仅限定在对期现市场间长程相关性和多重分形特征的确认,尚未对于沪深300股指期货和现货市场在牛熊周期中的关系进行研究,更没有对期现市场间牛熊周期的传导方向等复杂机理进行深入探究。Gunay认为在牛市和熊市中,金融市场复杂性存在明显的差异,并且2014—2016年牛熊周期较以往相比,更具有研究价值。[21]

与以往文献相比,本文的创新点在于:(1)在非线性、非正态的研究框架下,基于优化后的分形研究方法,从交叉相关性水平、多重分形特征及传导方向三个层面,更加全面、综合地对沪深300期现货市场间2014—2016年牛熊周期的交叉相关性(Cross-Correlations)进行探究,揭示市场间复杂机制和运行规律。(2)从短期和长期两个角度,深入研究两个市场在牛熊周期中的传导方向,并且分析了何者居于期现市场关系中的主导地位,填补相关研究的空白。

二、理论框架

(一)MF-DCCA方法优化

MF-DCCA(Multifractal Detrended Cross-Correlation Analysis ,简称为MF-DCCA)方法主要用于研究两个非平稳时间序列的交叉相关性及多重分形特征。[22]但是该方法存在严重的缺陷:对整个时间序列进行分割后所形成的分割区间是不重叠的,导致相邻区间的拟合多项式可能不存在连续性,这样处理很可能引入新的伪波动造成分析结果存在偏差。[23]郑辉和王斌会认为通过对原始方法优化,可以有效地缓解伪波动带来的偏误。[24]因此,本文基于郑辉和王斌会的优化思想,采用重叠平滑窗(Overlapped Sliding Window)技术优化MF-DCCA方法。设两个时间序列分别为{xk}和{yk},k=1,2,…,N,N为序列的长度。步骤如下:

第一步,计算两个原始序列的累积离差序列:

第四步,计算q阶波动函数:

第五步,如果幂律相关性存在,则标度关系满足如下条件:

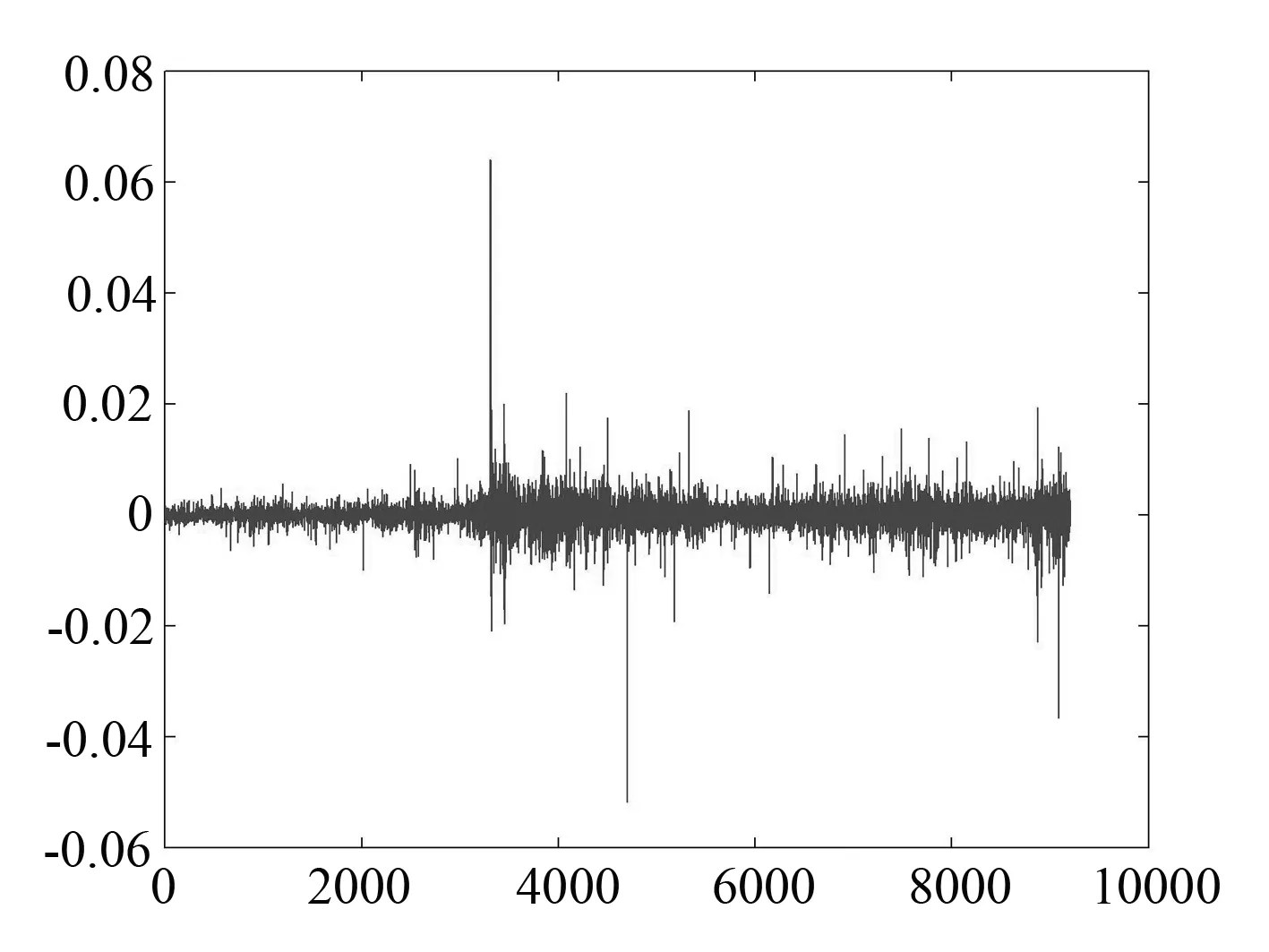

当q<0时,hxy(q)描述的是小幅波动的标度行为;当q>0时,hxy(q)描述的是大幅波动的标度行为。q=2时,MF-DCCA方法转变为DCCA方法,hxy(q)即经典的Hurst指数。若hxy(q)=0.5,则两个序列的交叉相关性不存在长记忆性;若hxy(q)>0.5时,则两个序列存在长程交叉相关性,这不但意味着每个序列具有显著的自相关性,也意味着两个时间序列之间具有显著的长记忆性;若0 为了量化交叉相关性的多重分形程度,根据Wang、Liu and Cao的研究[27],定义Δh如下: Δh可以定量表征市场的波动行为,不仅能够衡量两个序列相关性的多重分形程度,也可以度量两个时间序列之间的交叉市场风险。[28]若Δh越大,则意味着多重分形强度越大,交叉市场风险也就越大,并且风险传染也在不断加剧。[29]当两个时间序列为同一个时间序列时,即{xk}={yk},MF-DCCA方法转变为MF-DFA方法,因此对于MF-DFA方法不单独进行介绍。 基于MF-DCCA方法的有效性度量模型如下: 该模型由Wang等提出来,通过测度各种幅度的波动,全面反映市场的效率水平。DME越接近于0,市场效率越强,有效性水平越高;DME越大,市场效率越弱,有效性水平越低。[30] (二)DCCA系数法 Zebende提出的DCCA系数法是一种非线性相关性度量方法,其主要用于测度两个非平稳时间序列在不同时间尺度下的交叉相关性水平。[31]DCCA系数法前三步和MF-DCCA方法相同,在此不再赘述,从第四步开始介绍: 第五步,计算ρDCCA(s),如下: DCCA系数法的取值范围为-1≤ρDCCA(s)≤1。ρDCCA(s)=1和ρDCCA(s)=-1分别表示完全正相关和负相关,当ρDCCA(s)=0,则表示两个时间序列不存在交叉相关性。 (三)基于时间延迟的DCCA方法 传统的Granger因果关系检验仅仅考虑到线性因果关系,却不能够适应非线性的市场环境。非线性Granger因果关系检验虽然解决了其只能度量线性关系的弊端,但是依然只能够判断两个序列是否为Granger因果关系,无法测度一个市场对另一个市场的具体影响程度。而Lin等提出的基于时间延迟的DCCA方法不仅可以度量两个市场间的非线性因果关系,也可以具体测算出影响程度,克服了以往因果关系研究方法的缺陷。[32]具体步骤如下: 第一步,假设存在两个时间序列分别为{x(t)}和{y(t)},令{y(t)}滞后ΔT变为{y(t+ΔT)},构建全新的时间序列: 第二步到第四步与MF-DCCA方法的第二步到第四步一致,由于篇幅限制,在此不再赘述,详见Lin、Shang和Zhao的研究[33],直接阐述第五步: 如果以上两个时间序列{x(t)}和{y(t+ΔT)}之间存在交叉相关性,则满足如下的关系: (一) 数据处理 本文选取2014-8-20到2016-3-1期间沪深300股指期货当月连续合约和沪深300指数作为研究对象,考虑到高频数据具有丰富的日内信息,选择5分钟收盘价作为样本数据。以下简称沪深300股指期货当月连续合约为期货,沪深300指数为现货。剔除期货与现货交易时间不重叠部分,期货和现货样本分别有17712个数据。本文数据来源自万德数据库。 Gunay认为牛市和熊市应该以样本区间内波峰为界限,左侧波谷到波峰区间为牛市,右侧波峰到波谷区间为熊市。在样本区间中,期货波峰出现在2015-6-8,而现货波峰出现在2015-6-9,考虑到沪深300股指期货具有较强的价格发现功能,对市场风向更加敏感,因此,以期货为基准确定牛市和熊市分界线。[35]本文选取2014-8-20到2015-6-8作为牛市样本区间,期货和现货样本数量各为9312个;2015-6-9到2016-3-1作为熊市样本区间,期货和现货样本数量各为8400个;对牛市和熊市区间内期货和现货数据进行对数差分处理,得到期现货牛市和熊市的收益率序列(见图1、图2)。 牛市 熊市 图1、图2显示,无论身处牛市还是熊市,期货和现货收益率序列均波动剧烈,存在波动集聚效应。表1显示,无论是牛市还是熊市,期货和现货收益率序列的偏度、峰度都不符合正态分布的条件,具有“尖峰肥尾”的特征。各个序列的JB统计量在1%的显著性水平下拒绝服从正态分布的原假设,因此,期货和现货市场的收益率序列在牛市、熊市中均不服从正态分布。同时,各个序列在在滞后20阶数范围内,自相关性表现显著。ADF单位根检验结果表明各个序列都是平稳的。 牛市 熊市 均值最小值最大值标准差偏度峰度JB统计量Q(20)ADF牛市期货0.0000882-0.0451660.0820840.0028212.084742105.40304030382∗∗∗31.09∗-97.71∗∗∗现货0.0000886-0.0518180.0640800.0026840.20172563.023881382512∗∗∗89.09∗∗∗-72.68∗∗∗熊市期货-0.0000749-0.0919360.0708320.0048260.38414945.1237616515.5∗∗∗54.76∗∗∗-95.43∗∗∗现货-0.0000725-0.0673480.0632030.0003928-1.4748040.45834489182.2∗∗∗63.69∗∗∗-96.65∗∗∗ 注:*、**、***分别代表在10%、5%、1%水平下显著。J-B统计量的原假设是样本序列服从正态分布。Q(n)为滞后阶数n的Ljung-boxQ统计量。ADF三种检验结论一致,此处只给出包含常数项和趋势项的检验结果,是以最小AIC准则确定最优检验阶数后得到的。 (二) 交叉相关性水平分析 为了全面度量期现货市场在不同时间标度下的交叉相关性水平,此处使用DCCA系数法进行研究,根据公式(8),计算得到牛熊周期中不同时间标度的交叉相关性水平(见图3)。 牛市 熊市 均值最小值最大值标准差偏度峰度JB统计量牛市0.9618430.8160120.9794250.021864-2.79303212.982338341.753∗∗∗熊市0.9263230.7873230.9516300.024527-2.52471110.564344773.393∗∗∗ 注:JB统计量的原假设是样本序列服从正态分布,***代表在1%显著性水平上显著。 从图3可知,无论是牛市还是熊市,在短期时间标度上两个市场的交叉相关水平较低,联动关系较弱。但是随着时间标度的不断增加,两者的交叉相关水平迅速上升。在s=400之后,交叉相关性水平变动趋于平缓,波动减弱,说明在长期时间标度上两关系较为稳定,具有较高的交叉相关性水平,此与Cao等的研究结论[36]一致。期货合约是以现货价格为基础的衍生产品,而期货市场通过价格发现功能为现货市场提供价格信息。两个市场即使在短期内联动效应较弱,但是从长期来看,依然具有较高的交叉相关性水平,反映了两者天然不可分割的紧密关系。 同时,牛市和熊市的交叉相关性水平存在明显的差异,不容忽视。为了进行比较,参照Lin、Shang和Zhao的研究[37],对ρDCCA(s)序列进行分析,表3给出了牛市、熊市的ρDCCA(s)描述性统计结果。牛市的ρDCCA(s)均值大于熊市,因此牛市的交叉相关性程度高于熊市。同时,牛市的ρDCCA(s)序列的标准差小于熊市,因此,牛市状态下的期现交叉相关性水平更加稳定,在期现市场上更容易开展套期保值、套利以及市场监管等金融活动。并且,牛市和熊市的偏度均呈现出左偏,峰度大于3,具有“尖峰肥尾”的特征。与此同时,ρDCCA(s)统计量在1%的显著性水平下均拒绝服从正态分布的原假设,因此,牛市和熊市的ρDCCA(s)序列均不服从正态分布。 (三) 交叉相关性的多重分形特征分析 多重分形特征对于研究金融市场复杂特征、市场效率以及风险管理等方面提供了准确的数量化基础和丰富的理论借鉴意义。因此,本文基于MF-DCCA方法研究期货和现货市场之间的多重分形特征。参照苑莹等的研究[38],q阶取值范围为-10~10,步长为2。根据公式(4),得到图4。图4表明,无论是牛市还是熊市,hxy(q)、hx(q)、hy(q)(x代表现货,y代表期货,xy代表现货和期货市场之间,下同)随着q阶呈现递减状态,和q阶保持着非线性的依赖关系,因此,在牛市、熊市中,期货和现货市场之间以及自身均具有多重分形特征。根据公式(5)~(6),计算得到各自的市场风险和有效性数值,见表3(将现货和期货市场之间简称为交叉市场,以下同)。根据图4和表3,本文在此将从长记忆性、市场风险及有效性三个方面详细分析交叉市场的多重分形特征。 牛市 熊市 现货期货交叉市场牛市熊市牛市熊市牛市熊市h(2)0.51140.52450.50620.50310.520810.5235Δh0.44630.35470.91611.36480.65910.8099DME0.12970.14790.35720.57110.24290.3279 (1)从长记忆性角度来看,当q<0及小幅波动时,在牛市和熊市中,0.5 (2)从市场风险角度来看,无论是牛市还是熊市,期货市场的Δh均大于交叉市场和现货市场,此结论亦和上文一致,在期货市场上进行投机活动蕴含着巨大的风险,需要投资者谨慎抉择。同时熊市的交叉市场Δh大于牛市,则在熊市中,交叉相关性的多重分形强度较大,且市场间的交叉市场风险也较高,进一步说明,熊市中期货和现货市场之间的风险传染效应加剧。 (3)从有效性角度来看,两个市场以及市场之间牛市的DME值均低于熊市,这说明牛市的有效性水平高于熊市,牛市市场效率更高。熊市中接连出现三次“股灾”,对于市场的投资者信心造成了巨大的冲击,羊群效应等不理智现象强化,因此熊市市场效率较低。 同时也可以发现,牛市市场效率虽然高于熊市,但是差距并不明显。这主要是由于,在“股灾”期间,证监会提升了打击违规、违法行为的力度,加强了对市场资金走势的监控力度。证金公司入市干预,通过一系列的大规模资金投入,减弱了市场的极端波动。中金所根据市场行情变化,及时调整了相关政策,采用提高保证金比率、限制开仓数量以及提高手续费等措施,有效抑制市场的投机行为。以上一系列措施在一定程度上稳定了市场情绪。因此,熊市虽然经历了数轮暴跌,但是市场效率也只是稍逊于牛市,差距并不明显。此结果亦说明我国市场监管当局对市场的监督管理能力较强,通过不断调整政策,有效地适应了复杂多变的市场环境。 (四)传导方向分析 在此利用基于时间延迟的DCCA方法研究期现货市场间在牛市和熊市中的交叉相关性传导方向。以往采用高频数据进行相关研究的ΔT的取值范围仅仅为1~48[39],该滞后范围只能考虑到短期时间标度上[40]两个市场的传导方向,却忽视了长期的传导方向研究。因此,本文从短期和长期两个角度开展相关研究:短期的ΔT取值范围依然设置为1~48;长期的ΔT取值范围设置为48~1096,步长为48(排除休息日,每个自然月交易日为22天,每天含有48个数据,步长为48,则可以最多研究滞后22天的市场间的传导方向问题)。根据公式(11)~(12),得到图5~10(图5~7表明的是短期时滞结果,图8~10表明的是长期滞的结果)。 从短期角度来看,分析如下: (1)根据图5~6可知,牛市和熊市的Hurst指数均大于0.5,这说明无论是现货滞后还是期货滞后,交叉市场均表现为长程交叉相关性。随着滞后阶数的增加,HurstSΔT、HurstFΔT先增后减,变动逐步趋于平缓。这主要是由于当两个市场之间的时滞变长后,投资者有更多的时间理性思考和判断两个市场的差异,从而更小概率地采取极端非理性行为,反过来间接影响了两个市场之间的交叉相关性。以上结果亦说明,当现货(期货)滞后时,期货(现货)会对其有所影响,因此,两个市场之间的传导方向是双向的。 图5 现货市场滞后 图6 期货市场滞后 图7 不同时滞 图8 现货市场滞后 图9 期货市场滞后 图10 不同时滞 从长期角度来看,分析如下: (1)根据图8~9可知,牛市和熊市的Hurst指数均大于0.5,这说明无论是现货滞后还是期货滞后,交叉市场也表现为长记忆性特征。随着滞后阶数的增加,HurstSΔT、HurstFΔT均有所变动,因此两个市场的传导方向依然是双向的,两者互相影响。但相比较短期时滞而言,长期时滞HurstSΔT、HurstFΔT变动相对平缓,这说明市场上的投资者更加容易受到短期信息的冲击影响,对于长期信息的冲击敏感度较低。 本文采用分形视角,利用优化后的DCCA系数法、MF-DCCA方法、基于时间延迟的DCCA方法,从交叉相关水平、多重分形特征以及传导方向三个层面,全面、综合地对沪深300股指期货和现货市场间2014—2016年牛熊周期的交叉相关性进行了深入研究,结论如下: (1)无论在牛市还是熊市,期现货市场在短期标度上交叉相关水平较弱,在长期标度上表现较强。与熊市相比,牛市的交叉相关性水平更高并且更加稳定,说明利益相关者在牛市中更容易把握期现货市场之间的关系,更有效地开展套期保值、套利以及市场监管等金融活动。(2)期现市场间的交叉相关性在牛市、熊市中均存在多重分形特征,且存在着差异,对长记忆性、市场风险以及有效性产生了一定的影响。牛、熊市的市场风险和有效性虽然有所差异,但是并不显著,这可能与我国市场监管当局在三次“股灾”期间采取了一系列抑制市场极端波动的有效措施息息相关。(3)无论是从短期还是长期两个角度来看,期现货市场的交叉相关性在牛市和熊市的传导方向都是双向的。期现货市场在熊市的长期关系有别于其他,随着时滞增加,现货逐步居于领导地位,这与当局在现货市场一系列大范围、强力度的救市行为有关。 本文得到启示如下:(1)一方面,牛市和熊市的交叉相关水平存在着差异,需要利益相关者进行区别对待,才能更好地研判期现市场的关系,开展有效性的投资和监管活动。另外一方面,无论是牛市还是熊市的交叉相关水平系数序列均表现出非线性、非正态的特征,投资者应该将非线性的研究方法引入到衍生品定价、套期保值策略设计等方面,设计更能准确刻画和描述市场间非线性相依结构的金融产品。(2)期现货市场间的交叉相关性存在多重分形特征并且在牛熊市中有所差异,意味着两者存在非线性的复杂相依结构。投资者和市场监管者应该将两个市场作为一个整体来对待,同时对于牛市和熊市也需要区别对待。如果仅单独对某一市场进行研究,将会给投资者带来损失和市场监管措施的无效化。这也为日后我国金融市场利益相关者理解期现关系提供了一个全新的洞察视角。(3)期现货市场在牛市和熊市中,无论是短期还是长期,传导方向都是双向的,并且何者居于两个市场的领导地位在牛市和熊市中有所差异。这再次要求市场的监管者需要将期现货市场作为一个整体对待,准确地把握何者居于两者关系的领导地位,从传导源头开展有效性的措施,降低政策时滞,提高政策的效果,共同营造稳定的市场环境,促进我国金融市场的蓬勃发展。 注释: [1] He X. L., Wang H., Du Z. ,“The complexity and fractal structures of CSI300 before and after the introduction of CSI300IF”,PhysicaA, vol.41,no.10(2014), pp.76-85. [2][6] 刘庆富、华仁海:《中国股指期货与股票现货市场之间的风险传递效应研究》,《统计研究》2011年第11期。 [3][7] Yang J., Yang Z. H., Zhou Y. G., “Intraday price discovery and volatility transmission in stock index and stock index futures markets: evidence from China”,JournalofFuturesMark, vol.32,no.2(2012),pp.99-121. [4][8] 田树喜、齐小源、吴 迪:《正反馈交易、风险溢出与瀑布效应—基于沪深300现货指数与期货指数联动作用的经验研究》,《东北大学学报》(社会科学版) 2016年第5期。 [5][9] Chen Q., Dong S., “Study on the impact of stock index futures on stock market volatility in China”,HeilongjiangScience,vol.8,no.1(2017),pp.164-171. [10] 谢 赤、龙 瑞、曾志坚:《基于时变Copula的沪深300股指期现货高频价格相依结构测度》,《系统工程》2016年第8期。 [11] Gong Y. T., Chen Q., Liang J. F., “A mixed data sampling copula model for the return-liquidity dependence in stock index futures markets”,EconomicModelling,vol.64,no.3(2017),pp.1-17. [12][29] 汪冬华、索园园:《我国沪深300股指期货和现货市场的交叉相关性及其风险》,《系统工程理论与实践》2014年第3期。 [13] Podobnik B., Stanley H. E., “Detrended cross-correlation ananlysis: a new method for analyzing two nonstationary time series”,QuantitativeFinance,vol.100,no.8( 2008),pp.38-71. [14][22] Zhou W. X.,“Multifractal detrended cross-correlation analysis for two nonstationary signals”,PhysicalReviewE, vol.77,no.6(2008),pp.066211. [15][18][28][36][39] Cao G. X., Han Y., Cui W. J., “ Guo Y. Multifractal detrended cross-correlations between the CSI 300 index futures andthe spot markets based on high-frequency data”,PhysicaA, vol.414,no.7(2014),pp.308-320. [16][19][34][38] 苑 莹、王梦迪、樊晓倩、张同辉:《市场间相依性检验、非对称性及传导方向研究》,《系统工程理论与实践》2016年第11期。 [17][20] Yuan Y., Wang M. D., Zhang T. H., Fan X.Q. “Empirical Research on the Dependency of the CSI 300 Index Futures Market and Spot Market”,JournalofNortheasternUniversity, vol.38,no.1(2017),pp.148-152. [21][35] Gunay S. , “Are the Scaling Properties of Bull and Bear Markets Identical Evidence from Oil and Gold Markets”,InternationalJournalofFinancialStudies, vol.2,no.4(2014),pp. 315-334. [23] Bashan A., Artsch R., Kantelhardt J. W., Havlin S., “Comparison of detrending methods for fluctuation analysis”,PhysicaA, vol.387,no.9(2008),pp. 5080-5090. [24][25][26]郑 辉、王斌会:《中日黄金期货市场多重分形实证研究——基于OSW-MF-DFA方法》,《经济前沿》2009年第11期。 [27][30] Wang Y. D., Liu L., Gu R. B.,Cao J. J., Wang H. Y., “Analysis of market efficiency for the Shanghai stock market over time”,PhysicaA,vol.389,no.8(2010),pp.1635-1642. [31] Zebende G. F., “DCCA cross-correlation coefficient: quantifying level of cross-correlation”,PhysicaA, vol.390,no.10(2011),pp. 614-618. [32][33][37] Lin A. J., Shang P., Zhao X., “The cross-correlations of stock markets based on DCCA and time-delay DCCA”,NonlinearDynamics,vol.67,no.1(2012),pp.425-435. [40] 一个交易日含有48个数据,ΔT取值范围为1~48,实际仅仅研究了滞后一天的传导方向。 [责任编辑:黄艳林] 2016-10-30 国家自然科学基金项目(71171056, 71473039); 福建省自然科学基金项目(2017J01518)。 唐 勇, 男, 江苏淮安人, 福州大学经济与管理学院教授、 博士生导师, 福建省金融科技创新重点实验室学术骨干, 博士; F830.9 A 1002-3321(2017)03-0050-09 朱鹏飞, 男, 浙江绍兴人, 福州大学经济与管理学院硕士研究生。

三、实证分析

四、结论与启示