财政分权视角下地方政府环保支出效率分析

2017-06-29杨陈陈庆海

杨陈,陈庆海,b

(集美大学a.财经学院;b.地方财政绩效研究中心,福建厦门361021)

财政分权视角下地方政府环保支出效率分析

杨陈a,陈庆海a,b

(集美大学a.财经学院;b.地方财政绩效研究中心,福建厦门361021)

文章首先基于2007-2014年30个省份环保治理的投入与产出数据,运用DEA-Malmquist模型测算各省环保支出效率,发现环保支出效率普遍不高且地区间存在很大差异。在得到环保支出效率的基础上,以财政分权为核心解释变量,以人均GDP为门槛变量,建立面板门槛模型重点分析财政分权因地区经济发展水平不同对环保支出效率的不同影响。实证发现,财政分权对提升环保支出效率具有正向作用;财政分权对环保支出效率的影响随地区经济发展水平的提升越来越大。基于上述结论,提出发展落后地区经济、激励地方政府行为、改革财税体制和提升民众参与度等措施来提升环保支出效率。

财政分权;环保支出效率;面板门槛模型

一、引言与文献回顾

当前我国的环境问题已不仅仅是困扰经济发展的难题,更是与每一个老百姓的生活甚至生存紧密相连。在环境问题日益严峻的当下,我国各级政府环保财政支出也大幅上升,各级政府均将环境问题作为社会治理的重要组成部分。关于我国的环境污染问题,蔡昉等(2008)提出其由粗放型的发展模式造成,而根源在于“中国式分权”下地方政府行为[1]。以我国2014年环保支出为例,全国环保节能财政支出高达3 816亿元,地方政府支出超过3 470亿元,占比超过90%,说明我国当前环保支出主要集中于地方政府。地方政府作为我国环保支出的重要主体,环境污染治理的关键就在于分权体制下的地方政府行为,环保支出效率同样会受财政分权度的影响。

在我国的政府层级体系中,政府的考核标准是经济增长,地方政府一直追求以GDP为核心的政绩指标,环境污染等指标几乎没有进入地方政府目标函数,近些年来,由于中央政府的逐步重视,环境保护问题也成为地方政府政绩考核的重要指标。在2007年以前,我国政府财政收支科目中环保支出仅作为城市维护建设支出的子项目,以2000年为例,全国当年环境保护支出仅为70亿元,仅占当年财政总支出的0.4%;2007年开始随着我国逐步重视环境保护问题和财政收支科目改革,我国环保支出逐步提升,到2015年我国节能环保财政支出达到4 800亿元,在财政总支出中占比超过2.7%。虽然从环保支出规模上看,地方政府都开始重视环境保护问题,但保护环境最终的目的是环境质量的改善,环保支出的有效利用是环境保护的关键;财政分权主要指中央政府授予地方政府一定的财政收入和支出的自主权[2],本文将从财政分权的视角重点分析我国地方政府环保支出的效率问题。

在国外,以奥茨和阿里克(Oates&Arik)等为代表的学者对财政分权与环境问题进行了深入研究,理论上称为“环境联邦主义”[3-4],国内学者的研究主要是从地方政府竞争博弈(易志斌(2011),李昌峰等(2014),李晓龙等(2016))[5-7]和将财政分权作为环境污染影响因素(谭志雄(2015),范丽红等(2015),毛德凤等(2016))[8-10]等角度进行分析。而在关于环保支出效率研究中,部分学者研究了我国各层级政府环保支出效率,金荣学(2012)通过DEA模型测算我国省级政府环境治理支出效率得出,我国省级环境治理支出效率存在明显地域差异,而且大多数省份处于规模报酬递减阶段,存在效率损失[11];王佳赫(2014)运用Malmquist指数测算我国省级政府环保支出效率时发现,存在许多环保资金未被充分利用和排污费发挥作用有限的现象[12];孙开等(2016)运用DEA-Tobit两阶段模型对吉林省各地市环保支出效率分析发现市际之间效率存在显著差异且各地市普遍存在技术无效率的现象[13]。综合上述研究可以发现,我国地方政府环境保护支出效率存在明显区域间不平衡,且大多数地方存在环保资金未被充分利用的情况。那么哪些因素影响地方政府环保支出的效率呢?财政分权又如何影响地方政府环保支出效率呢?

关于环保支出效率影响因素的研究中,诸多学者从财政分权、城市化水平、经济发展水平、产业结构等角度分析了其对地方政府环保支出效率的影响(潘孝珍,2013;朱浩等,2014;田淑英,2014;燕洪国,2015)。其中关于财政分权对环保支出效率的影响,潘孝珍和朱浩都发现财政分权对环保支出效率影响为负,田淑英研究发现省级政府财政自主度越高越能提升环保支出效率,燕洪国也认为地方政府自给能力对提高环保支出效率具有正向作用[14-17]。从上述研究结论可以发现,目前关于财政分权与环保支出效率的关系仍未达成一致观点,另一方面可以看到他们只研究了研究财政分权与环保支出效率之间的线性关系,而俞雅乖(2013)、刘建民等(2015)均提出了财政分权与环境污染之间存在非线性关系[18-19],目前还未有深入研究财政分权与环保支出效率之间可能存在的非线性关系。基于上述文献分析,本文将在DEA-Malmquist指数对各省级政府环保支出效率评价的基础上,建立门槛模型着重探讨财政分权对环保支出效率的非线性影响,最后提出提升环保支出效率的相关建议。

二、财政分权对环保支出效率的影响机制分析

自从蒂伯特(Tiebout)的“用脚投票”理论[20]提出以来,财政分权就一直是世界学者关注的焦点,大致经历了两个阶段:①假设政府目标是社会福利最大化的第一代财政分权理论,蒂伯特提出选民在不同地区的自由流动会驱使地方政府提供更符合民众偏好的公共物品,第一代财政分权理论认为地方政府存在的合理性在于地方政府比中央政府能更有效率的提供公共物品;②第二代财政分权理论认为政府是寻求自身利益最大化的“经济人”,温加斯特(2009)和Qian(2010)认为政府官员只要缺乏约束就可能会进行权力寻租,什么样的政策可以最大化自身利益就倾向于推行什么政策[21-22]。从上述两代财政分权理论来看,由于地方政府追求的利益不同,财政分权不仅影响公共品供给的数量,还影响公共品供给的效率,进而财政分权对环保支出效率的影响取决于地方政府的目标函数。

由第一代财政分权理论可知,地方政府因与普通民众的联系更紧密,能更加有效地提供公共物品。结合实际情况,当前我国各地环境污染程度和类型均存在很大地域差异,各地方民众对环保支出投入的需求也因此不同,因而地方政府为主的环保治理可能更加符合民众需求更加有效率。由第二代财政分权理论可知,对政府行为进行相关约束后,其追求自身利益的过程中也必须考虑民众的需求,近年来全国各地出现的环保维权、媒体曝光等事件对地方政府追求经济效益进行了相应约束,其政策选择不可能再忽视环境保护问题;另一方面,中央政府越来越重视环保问题,行政问责、环保绩效考核等使地方政府自身利益最大化函数中加入了更多的环境治理。综合来看,财政分权越大的地方,地方政府的自由支配权更高,其工作重心可能更倾向于重视环保问题,更大的激励去提升环保支出效率。基于上述财政分权理论和我国实际情况分析,提出研究命题1。

H1:财政分权对地方政府财政环保支出效率提升具有正向作用。

从政府目标函数的角度来看,在经济建设依旧作为工作中心的当下,其目标函数中经济增长指标仍占据主导地位,特别是在经济欠发达地区,地方政府的公共职能显著让位于经济职能,即使财政分权度较高,政府也有更大积极性去发展经济,对环保治理工作的激励增加较少;从公共品的角度来看,虽然各区域间环境污染问题存在差异,但当前大气污染、跨流域水源污染等环境问题开始演变为全局性,从而环保问题开始变为准全国性公共品。准全国性公共品对于地方政府来说,具有利益外溢性,相对于地方经济发展来说,地方政府的环保投入开始由“需求驱动型”向“能力导向型”转变[23],环保对地方政府而言是“锦上添花”,而经济发达的地区将有更多资源与能力投入到环保治理中,其环保治理的积极性也更高,财政分权对环保支出效率影响更大。基于上述分析,进一步提出研究命题2。

H2:经济发达的地区财政分权对财政环保支出效率影响大;经济欠发达的地区财政分权对财政环保支出效率影响小。

三、地方政府环保支出效率评价

(一)DEA-Malmquist指数法

数据包络分析(DEA)适用于具有多种投入和产出的决策单元间的综合效率的典型方法,通过构建各省级政府环保支出的投入产出指标,不用设定其投入产出之间的生产函数,便可对各地方环保支出效率进行评价。Malmquist指数用于测算不同时期的生产率,凯夫斯(Caves)等将Malmquist指数与查恩斯(Charnes)等提出的DEA理论相结合,此后DEA-malmquist指数法广泛应用于各行业跨时期的生产率测算。从t时期到t+1时期特定的决策单元生产率变动的Malmguist指数法如公式(1)所示:

Malmquist指数模型将全要素生产率(tfpc)分解成技术效率(tec)和技术进步(tcp)两部分,而tec又进一步分解成纯技术效率(ptec)和规模效率(sec),即tfpc=tec×tcp=ptec×sec×tcp,从而了解生产率的构成。若tfpch>1,则表示t到t+1期间全要素生产率即环保支出效率增长,反之下降;ptec>1表示技术运用水平的提高,反之下降;tcp>1表示技术进步,反之退步;sec>1表示规模优化,反之恶化。本文将基于DEAMalmquist指数法,以各省级政府环保投入产出来测算各省级政府环保支出效率。

(二)指标与数据说明

由于2007年进行了财政收支科目改革,本文将用2007-2014年30个省级政府(除西藏)环保投入与产出数据来进行评价研究。而在环保投入与产出指标的选择上,本文参考一些学者的研究(孙开、燕洪国、潘孝珍),设立如下指标:投入指标选用地方政府财政环保支出(亿元);产出指标选用污水年处理量(万吨)、工业二氧化硫去除量(吨)和生活垃圾清运量(万吨)三个指标。而在目前的财政支出科目中环保与节能支出合并,由于节能支出的最终目的也是保护环境,故用各省环保节能支出代替本文环保支出。各项指标的描述性统计结果见表1所列。

表1 DEA-Malmquist模型投入-产出变量统计

(三)效率评价结果

运用DEAP2.1软件,采用投入导向的(规模报酬)VRS模型对2007-2014年30个省级政府环保财政支出效率进行测算,得到了各省Malmquist指数及其分解情况见表2所列。

表2 各省份Malmquist指数平均值及其分解

从整体来看,根据表2中tfpch全国均值为0.963可知,2007-2014年全国各省全要素生产率出现了3.7%的下滑,说明在此期间全国整体财政环保支出效率发生了退步。根据Malmquist指数分解情况可以看出,出现下滑的主要原因是技术进步(tech)出现了6.4%的后退,而纯技术效率(pech)和规模效率(sec)出现了2.8%和0.5%的上涨。从各决策单元来看,北京、河北、内蒙古、江苏、浙江、山东、河南、广东和云南等9个省份全要素生产率呈现上升趋势,而其余21个省份均出现下降趋势,分析其地域分布发现出现上升的主要在中东部发达地区,西部地区全要素生产率普遍较低。根据各省份历年财政环保支出全要素生产率(tfpch)来看,虽然大部分省份tfpch值小于1,但越来越多的省份其全要素生产率开始出现上升趋势。综合Malmquist指数分析结果可得:我国目前各地财政环保支出效率普遍较低,且各地区间存在很大差异性。

四、环保支出绩效影响因素的门槛分析

(一)面板门槛模型建立

面板门槛模型可以根据数据自身特点,按门槛变量自动划分不同区间,进而研究不同地区变量之间的非线性关系。根据Hansen的设定,面板门槛模型可以表示为式(2)的形式。

其中,yit为被解释变量,xit为q维解释变量向量,qit为门槛变量,γ为门槛变量的门槛值。对于任意门槛值,可以通过求残差平方和Sn(γ)=ê(γ)'ê(γ)进而估计各参数值;最优门槛值是使得残差平方和最小的估计值,在确定最优门槛值之后其他参数值随之确定。

在得到最优门槛值估计值之后,还需对其显著性进行检验,门槛值检验的基本假设为:H0:β1=β2;H1:β1≠β2,通过构造LM统计量对其进行检验,LM的构造如式(3)所示:

其中,S0表示零假设条件下的残差平方和,Sn表示存在门槛值条件下的残差平方和。由于零假设下γ估计值无法识别,Hansen(1999)采用“自举法”(Boot-strap)得到大样本的P值,当“自举法”得到的P小于0.01,说明1%显著性水平下可以拒绝零假设,即存在门槛效应,否则不存在门槛效应[24]。根据自举法,当确定一个门槛值后,还需进行两个及两个以上门槛值检验,直到在某一显著性水平下无法拒绝零假设为止。

本文将建立以地方经济发展水平为门槛变量的面板门槛模型,重点分析财政分权因不同地区经济发展水平对环保财政支出效率的非线性影响。参考之前一些学者的研究[25-27],本文单一门槛模型可设为式(4)的形式:

其中,tfpch表示各省环保财政支出效率,fd为本文核心解释变量——财政分权,pgdp表示地区经济发展水平,X表示其他控制变量,下一节将对各变量做具体分析。β是本文重点考察的变量系数,着重分析不同区间β的变化情况;λ为某一特定门槛值,I()表示示性函数,μi表示不同地区个体效应,εit为随机干扰项。

(二)变量设定与数据说明

根据DEA-Malmquist模型对30个省份2007-2014年财政环保支出效率的分析,得到了2008-2014年各省份环保支出综合效率值,本文以Malmquist指数中全要素生产率(tfpch)为因变量,表示各省环保支出效率。关于解释变量的选择,本文重点研究地方政府财政分权对环保支出效率的影响,将财政分权(fd)作为本文核心解释变量,根据傅勇等(2007)[28]和金荣学(2012)[11]关于财政分权指标的定义,本文用收入分权与支出分权的平均值来表示财政分权,如式(5)所示:

其中,fds表示支出分权,fdsp表示省级政府人均财政支出,fdsc表示中央政府人均财政支出,fde表示收入分权,fdep表示省级政府人均财政收入,fdec表示中央政府人均财政收入。财政分权度越高,地方财政的自主性越高,进而地方政府越容易收到激励的影响[18]。本文选用人均GDP(pgdp)表示地区经济发展水平,并将人均GDP作为门槛变量,分析财政分权随人均GDP变化而对环保支出效率的不同影响。

参照刘建民(2015)[19]、马晓钰等(2013)[29]和朱浩等(2014)[15]的相关研究,本文选用如下控制变量:①产业结构(industry),虽然在三大产业中工业是环境污染的主要来源,但在第三产业日益壮大的当下,工业已不能很准确地衡量一地产业结构状况,本文用第三产业增加值占GDP的比重衡量产业结构的变化;由于第三产业对环境污染小,故在第三产业发达的地方单位环保投入会产生更高的效率。②居民收入(wage),本文用各省职工工资水平作为居民收入的代理变量;居民收入越高的地区,民众对环保的需求越强烈,能够间接促使地方政府提升其环保投入力度。③城市化水平(urban),用各省城镇常住人口与总人口之比表示;长期以来我国政府的工作重心都在城市,而城市化水平又涉及人口、产业、经济等各种因素,其对环保支出效率的影响方向未知。④对外开放程度(open),用各省进出口总额与GDP的比值来表示;对外开放程度越高,说明该地区与国外交往越密切,地方政府可能更注重环保质量的提升[14]。

本文所有数据来源于《中国统计年鉴》、国泰安数据库、各省统计年鉴和部分省份年度统计公报。关于对外开放程度中进出口总额的货币转换问题,本文用人民币对美元年度中间价进行换算;本文人均GDP和工资水平单位均为万元。各变量的统计性描述见表3所列。

表3 变量统计性描述

(三)门槛效果检验

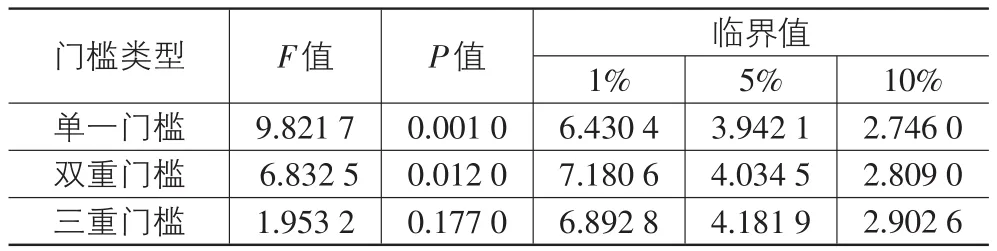

在进行门槛回归之前,必须先确定门槛的个数,进而确定门槛的最终形式并进行相应估计。以本文用人均GDP衡量经济发展水平并作为门槛变量为例,若存在一个门槛值λ,则当pgdp≤λ时,定义该省处于经济不发达阶段,否则定义为经济发达阶段;若存在两个门槛值λ1和λ2(λ1<λ2),则当pgdp≤λ1时,定义该省处于低收入水平阶段,当λ1<pgdp≤λ2时,定义该省处于中等收入水平阶段,当pgdp>λ2时,定义该省处于高收入阶段;当存在更多门槛值时,将各区间定义为多种类型。本文借用王群勇(2015)门槛模型估计的方法和命令[30],并根据Hansen提出的“自举法”得到相应的P值,本文所有的估计均在stata14.0中进行,门槛效果检验见表4所列。

表4 门槛效果检验

从表4可以看出,单一门槛通过了1%的显著性水平,则拒绝不存在门槛效应的原假设,即存在至少一个门槛;双重门槛也通过了5%的显著性水平,同理存在至少两个门槛;三重门槛10%的显著性水平都未通过,故接受不存在门槛效应的原假设,即门槛个数小于三个。综上分析本文得出存在两个门槛值,门槛值的具体大小和相应显著性水平见表5所列。

表5 门槛值估计结果

由表5可知,两个门槛值均在95%的置信区间内,进而门槛估计值在统计上是可以接受的。根据此结果并结合上文分析,可将各省按人均GDP水平分为三类:当人均GDP小于15 653元时,该省处于低收入水平阶段;当人均GDP处于15 653~47 058元之间时,该省处于中等收入水平阶段;当人均GDP超过47 058元时,该省处于高收入水平阶段。

(四)门槛估计结果与分析

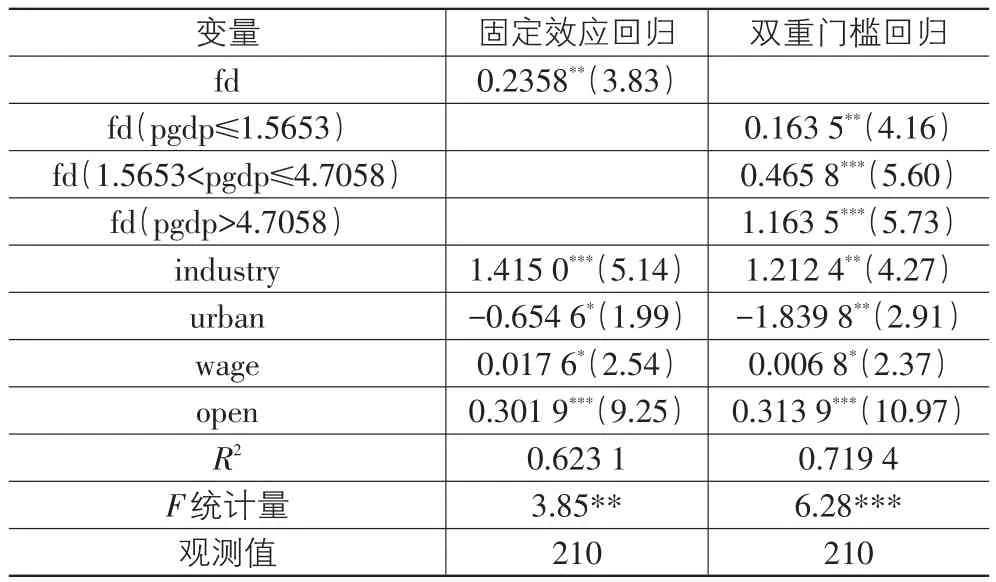

在进行门槛回归之前,需要确定门槛回归的具体类型,即确定是固定效应还是随机效应。通过Hausman检验,发现卡方统计值为12.94,其对应的P值为0.000 0,说明应选用固定效应的门槛模型进行分析。本文为了进行对比,分别选用了固定效应回归模型和双重门槛固定效应回归模型,相应估计结果见表6所列。

表6 固定效应和双重门槛模型的估计结果

根据上述回归结果可以得出:

(1)从固定效应回归和门槛回归关于财政分权估计值的对比可知,财政分权对省级政府财政环保支出效率均产生正向影响,且至少在5%的显著性水平下显著,这一结论证明了本文提出的命题1。在固定效应中财政分权每增加1%,整体上各地区环保支出效率可增加0.2358%;在门槛回归中当人均GDP处于不同区间时,财政分权对环保支出效率产生各自不同影响。

(2)从双重门槛回归结果可以看出,在不同门槛区间,财政分权对环保支出效率提升作用的大小不一。当人均GDP小于15 653元时,即该省处于低收入阶段时,财政分权每增加1%,财政支出效率增加0.163 5%;当人均GDP处于15 653~47 058元之间时,即该省处于中等收入阶段,财政分权每增加1%,财政支出效率增加0.465 8%;当人均GDP大于47 058元时,即该省处于高收入阶段时,财政分权每增加1%,财政支出效率增加1.163 5%。随着地方经济水平的提升,财政分权对环保支出效率的推动力越来越大,这一结论证明了本文命题2。当地方经济处于低收入阶段时,经济发展是地方政府的首要任务,地方政府也更有积极性去努力发展经济;当前很多中西部欠发达地区通常倾向于引入某些大型高污染工业企业,发展经济的同时很难兼顾到环境保护,导致其治理效率不高。当地方经济逐步发展过程中,地方政府发展经济的压力相对较小,产业结构也在逐步优化中,经济发展的激励减小,提升其财政分权度的同时,其工作重心逐步转移到社会发展和环境保护上来,其环保支出效率会逐步提升。而当一地进入高收入阶段后,其经济发展的目标更注重发展方式转变和经济质量提升,经济增速逐步稳定,经济增长对地方政府激励作用大幅减弱,在绿色发展和民众更注重提升其生活质量的条件下,环境治理会为地方政府政绩大幅加分,地方政府将有足够的积极性投入到环保治理,财政分权将对环保支出效率提升产生巨大推动作用。

(3)关于模型的控制变量,产业结构、居民收入和对外开放程度与环保支出效率正相关,城市化水平与环保支出效率负相关;城市化水平和居民收入水平变量参数显著性较差。产业结构对环保支出效率的影响与前面推论一致,说明地方政府还是要着力推进产业结构调整。城市化水平对环保支出效率产生负向影响,这与孙开等(2016)[13]研究结论一致,说明当前城市化过程中对环保重视不足,城市污水和垃圾处理等严重滞后。工资水平对环保支出产生正向影响,但影响较小且显著性水平不高,说明明当前普通民众的环保要求还未形成地方政府的公共政策或未被地方政府充分吸收和接纳。对外开放水平也对环保支出产生正向影响,说明地方政府很重视在对外交往中自身的环境问题与形象。

五、结论与政策建议

(一)研究结论

本文首先根据DEA-Malmquist模型以2007-2014年30个省级政府环境治理的相关投入产出数据,对各省市环保支出效率进行测算评价,发现全国整体效率不高且各地区间存在较大差异。基于上述效率测算的基础上建立以人均GDP为门槛变量,以财政分权为核心解释变量的面板门槛模型,通过对门槛回归结果的分析可以得出:

(1)财政分权可以促进环保支出效率提升,要改革财税体制给予地方政府更多的自主性去开展环保治理。

(2)财政分权效应随不同地区经济发展水平而出现较大差异,说明经济激励依旧是当前政府行为的基础动力,要着力改革地方政府以经济发展为主的激励机制。

(3)环保支出效率的提升不仅需要提高政府激励程度,还涉及产业结构调整、城市环境治理、倾听民众心声和扩大开放水平等多方面。从本文研究结论来看,提升我国环保财政支出效率需要建立以发展落后地区经济为基础,以激励地方政府行为为核心,改革财税体制和提升民众参与度等方面综合推进。

(二)政策建议

(1)深入推进经济落后地区扶贫攻坚进程。我国各地间经济发展水平差异大,而经济发展水平通过影响地方政府激励方向对环保支出效率产生作用,从不同地区作用效果大小来看,需要着力提升落后地区经济发展水平。在攻坚扶贫过程中,加大专项扶贫资金投入和基础设施建设,经济水平提升的同时更要强调发展绿色产业和生态经济,决不能以牺牲环境为代价发展经济。

(2)改革地方政府考核与激励机制。由于长期以来重视经济发展速度,各地方政府的积极性全投入到如何提升区域经济总量;当前虽然从中央到地方都重点强调环境保护,但发展与保护的决策中,地方政府依旧重视短期见效的发展。在中国式政治分权与财政分权体制下,地方政府行为与政府考核与激励机制高度相关。不同经济水平地区其财政分权对环保支出效率作用程度不同的重要原因是激励大小不一,必须摒弃以经济发展为核心的政府考核指标,大力推广绩效评价机制,建立以社会发展、生态保护和人民生活质量提升为核心全面多维考核激励机制。

(3)推动中央与地方财政事权和支出责任划分改革。财政分权对环保支出效率的正向影响要求逐步提升地方政府财政分权水平,但我国目前财税体制下,提升地方财政自主性的重点在于中央与地方财政事权与支出责任划分改革。我国地方政府承担了许多超过其收入水平和支出责任范围的财政支出,地方政府财权与事权不匹配。要加快制定中央与地方收入划分总体方案,科学规划支出责任归属,研究健全地方税体系,坚持以地方为主的环保投入的同时,中央政府加大对跨区域环境治理问题的综合协调。

(4)提升民众对环保公共政策的参与度。从财政分权理论来看,地方政府对民众需求更加了解,提供公共产品效率更高,而在本文门槛分析中居民工资水平对支出效率产生正向影响但力度较小,正反两方面说明应着力提升民众对环保公共政策的参与度。改革政府公共政策决策机制,广泛收纳民众对环保治理的意见,政府决策过程向民众公开,使改革政策符合民众的需求,同时加大民众对政府财政环保支出的监督。

参考文献:

[1]蔡昉,都阳,王美艳.经济发展方式转变与节能减排内在动力[J].经济研究,2008(6):4-11+36.

[2]袁华萍.财政分权下的地方政府环境污染治理研究[D].北京:首都经济贸易大学,2016.

[3]Arik Levinson.A Note on Environment Federalism:Inter⁃preting Some Contradictory Results[J].Environmental Econ⁃imics&Management,1997,33(3):359-366.

[4]Oates W E.A reconsideration of environmental federalism[J].Recent Advance in Environment Economics,2002,29(4):1-32.

[5]易志斌.地方政府竞争的博弈行为与流域水环境保护[J].经济问题,2011(1):60-64.

[6]李昌峰,张娈英,赵广川,等.基于演化博弈理论的流域生态补偿研究——以太湖流域为例[J].中国人口·资源与环境,2014(1):171-176.

[7]李晓龙,徐鲲.地方政府竞争、环境质量与空间效应[J].软科学,2016(1):31-35.

[8]谭志雄,张阳阳.财政分权与环境污染关系实证研究[J].中国人口·资源与环境,2015(4):110-117.

[9]范丽红,李芸达,程呈.财政分权视角下经济增长与环境保护协调发展研究[J].经济纵横,2015(6):59-62.

[10]毛德凤,彭飞,刘华.城市扩张、财政分权与环境污染——基于263个地级市面板数据的实证分析[J].中南财经政法大学学报,2016(5):42-53.

[11]金荣学,张迪.我国省级政府环境治理支出效率研究[J].经济管理,2012(11):152-159.

[12]王佳赫.地方政府“环保财政”效率评价实证研究[J].财经理论研究,2014(3):48-55.

[13]孙开,孙琳.基于投入产出率的财政环境保护支出效率研究——以吉林省地级市面板数据为依据的DEA-Tobit分析[J].税务与经济,2016(5):101-106.

[14]潘孝珍.中国地方政府环境保护支出的效率分析[J].中国人口·资源与环境,2013(11):61-65.

[15]朱浩,傅强,魏琪.地方政府环境保护支出效率核算及影响因素实证研究[J].中国人口·资源与环境,2014(6):91-96.

[16]田淑英,董玮,许文立.环保财政支出、政府环境偏好与政策效应——基于省际工业污染数据的实证分析[J].经济问题探索,2016(7):14-21.

[17]燕洪国.财政自给能力、环保税费配置与地方政府环保支出效率——基于DEA-Tobit面板模型实证分析[J].财会研究,2015(10):14-18.

[18]俞雅乖.我国财政分权与环境质量的关系及其地区特性分析[J].经济学家,2013(9):60-67.

[19]刘建民,王蓓,陈霞.财政分权对环境污染的非线性效应研究——基于中国272个地级市面板数据的PSTP模型分析[J].经济学动态,2015(3):82-89.

[20]Tiebout C M.A Pure Theory of Local Expenditures[J]. Journal of Political Economy,1956,64:416-424.

[21]Qian Yingyi,Gerard Roland.Federalism and the Soft Bud⁃get Constraint[R].CEPR Research Paper,2010.

[22]Barry R W.Second generation fiscal federalism:The impli⁃cation on soft fiscal incentives[J].Urban Economics,2009,65:279-293.

[23]王猛.府际关系、纵向分权与环境管理向度[J].改革,2015(8):103-112.

[24]Hansen B E.Threshold Effects in Non-dynamic Panels:Estimation,Testing and Inference[J].Journal of Econom⁃ics,1999,93(2):345-368.

[25]徐盈之,魏莎.中国省际节能减排效率的经济增长效应——基于门槛回归模型的研究[J].中国地质大学学报:社会科学版,2014(3):60-69+139.

[26]何兴强,欧燕,史卫,等.FDI技术溢出与中国吸收能力门槛研究[J].世界经济,2014(10):52-76.

[27]邓金钱,何爱平.城镇化、地方财政支出规模与城乡收入差距——基于面板门槛模型的实证检验[J].管理学刊,2016(2):35-42.

[28]傅勇,张晏.中国式分权与财政支出结构偏向:为增长而竞争的代价[J].管理世界,2007(3):4-12+22.

[29]马晓钰,李强谊,郭莹莹.中国财政分权与环境污染的理论与实证——基于省级静态与动态面板数据模型分析[J].经济经纬,2013(5):122-127.

[30]Qunyong Wang.Fixed-effect panel threshold model using Stata[J].The Stata Journal,2015,15(2):121-134.

Efficiency Analysis of Local Government Environmental Expenditure from the Perspective of Fiscal Decentralization

YANG Chena,CHEN Qing-haia,b

(a.College of Finance and Economics;b.Research Center for Local Fiscal Performance,Jimei University,Xiamen 361021,China)

This paper,based on the input and output data of environmental governance of 30 provincial-level administrative areas from 2007 to 2014,and applying the DEA-Malmquist model to calculate the environmental expenditure efficiency in each province,finds that environmental expenditure efficiency is generally not high,and there are significant differences between regions.On the basis of obtaining environmental expenditure efficiency,this paper builds the panel threshold model whose core explained variable and threshold variable are fiscal decentralization and GDP per capita,to mainly analyze the influence of fiscal decentralization on environmental expenditure efficien⁃cy because of different regions with different economic development levels.The empirical study shows that fiscal decentralization has a posi⁃tive influence on environmental expenditure efficiency,and its influence is increasing with the development of regional economy.Accord⁃ingly,this paper puts forward a series of methods to improve environmental expenditure efficiency,such as developing economy in undevel⁃oped regions,stimulating the behavior of local government,reforming the fiscal and taxation system and promoting public participation,etc.

fiscal decentralization;environmental expenditure efficiency;panel threshold model

F062.6

A

1007-5097(2017)07-0111-07

[责任编辑:张青]

10.3969/j.issn.1007-5097.2017.07.015

2017-03-20

福建省社会科学研究基地重大项目(2014JD047);福建省社会科学规划项目(2014B089)

杨陈(1992-),男,湖北荆州人,硕士研究生,研究方向:财税理论与政策;陈庆海(1967-),男,江西兴国人,教授,经济学博士,通讯作者,研究方向:财税理论与政策。