商业银行风险管理水平实证研究

——基于R AR O C模型

2017-06-28南昌大学经济管理学院李红徐雅梦

南昌大学经济管理学院 李红 徐雅梦

商业银行风险管理水平实证研究

——基于R AR O C模型

南昌大学经济管理学院 李红 徐雅梦

近年来,随着业务规模的不断扩大,我国商业银行取得了较大的经济利益,但由于实践的历史局限性,商业银行在正确处理风险控制上远未达到成熟。本文采用经典的RAROC模型,搜集我国上市商业银行2010~2015年的相关数据,进行实证研究。通过对指标值的结果分析,发现商业银行存在的不足并提出相应的改进意见。研究发现,我国5大银行的风险管理水平较好;城市商业银行的风险管理水平一般;而股份制银行的风险管理水平有待加强。

RAROC模型 预期损失 经济资本

一、引言

银行的利益相关人对银行的要求各有不同,债权人、存款用户、信用评级机构所关心的是银行的偿债能力(资本充足),而股东、投资人所关心的是银行的获利能力(资本绩效),风险调整后收益(RAROC)模型的绩效指标恰恰可对所有利益相关人提供一个共同的平台。该指标积极地将风险与获利相连接,除了能全面反映风险与报酬之间的替代关系,还可以作为银行营业部门营销的依据,银行可以根据它拟定达到短期获利与长期发展的均衡资产与配置策略。

二、文献综述

Winfried G.Hallerbach(2001)提出了风险分析、经济资本配置和绩效考核是企业风险管理的核心内容,他指出,经济资本可用于抵消企业的复杂风险,是计算RAROC模型中的一个关键变量。Marcel Prokopczuk(2006)将RAROC模型应用于测量电力企业的风险。随后,KurDew(2006)研究了德国、墨西哥和土耳其银行之间的替代问题。他采用了RAROC模型,在有限的样本时间内选择出最佳的投资组合。研究发现,这三个国家的银行在投资组合优化和实践中出现了分歧。

在国内,RAROC模型的应用则起步较晚,主要以理论研究为主。陈小宪(2003)认为RAROC是商业银行全面风险管理的核心手段,它也是加快银行业务发展和风险控制的一种有效工具。关新红(2004)简要论述了银行绩效评价方法及应用。盛军(2007)则模拟了商业银行的三个部门,并在假定的回报率下,运用RAROC模型对商业银行贷款进行定价,他强调了银行的经济资本对风险的抵消作用。李永晓(2005)在对RAROC模型的全面分析下发现,RAROC模型虽然能从理论上作为银行经济资本配置的基础依据,但是在实际操作中,难以对经济资本进行准确的度量。周朝阳、王皓白(2012)也采用了RAROC模型对商业银行贷款进行定价。彭碧和孙英隽(2016)基于2014年我国上市银行的相关数据,利用RAROC模型分析了上市商业银行经济资本配置的效率高低问题。研究发现,我国上市商业银行各类业务之间的发展均衡性不高,并提出了相关的建议。

在过去的研究中可以发现,RAROC可以有效的衡量与控制企业风险,但由于该模型的静态局限性,大多数研究只分析了企业一年的风险管理水平,结果存在片面性。本文将根据2010~2015年我国16家上市银行的相关数据,运用RAROC对我国上市商业银行的风险管理水平进行分析,并提出相关的意见。

三、模型构建

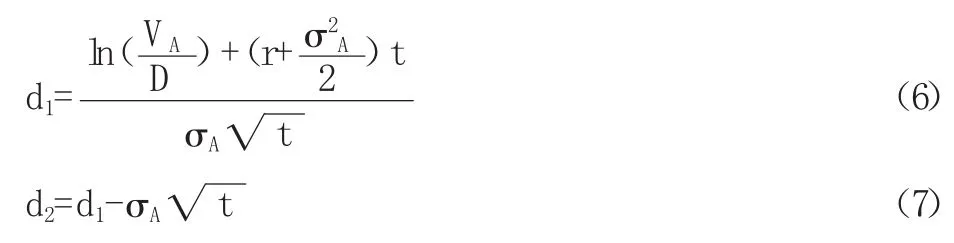

(一)模型介绍信孚银行(Bankers’Trust)于1990年提出如下的风险调整资本报酬率,也称为经济资本报酬率(RAROC:Risk-Adjusted Return on Capital):

经济资本(Ecibinuc Capital,EC)是银行根据所承担风险计算的最低资本需要,弥补银行实际损失超出预期损失的部分,即非预期损失(Unexpected Loss,UL),是银行倒闭的最后防线。

目前国外先进银行对预期损失(Expect ed Loss,EL)的测量有多种方法,其中KM V模型运用较为广泛,本文也运用KM V模型对我国上市商业银行的预期损失进行测量。

(二)假设条件考虑我国市场的特点和适用性,本文对KM V模型的相关变量和假设条件作了适当的调整,具体如下:(1)搜集2010~2015年16家上市商业银行的股票日收盘价,计算股票的日收益波动值,再年度化为年收益波动值,即股权市值波动值;(2)计算各年股票波动率,采用历史波动率法,将前一年的波动率代表后一年的波动率;(3)采用上海证券交易所2010~2015年各年最长国债年收益率作为无风险利率;(4)假设16家上市商业银行股票价值符合一定的分布规律,即对数正态分布;(5)到期时间(t)按一年计算,即t=1。

(三)参数计算

(1)经济资本的测量。

RAROC公式中分母项:

其中,经济资本比率可由下式计算得出:

式中,8%代表银监会对各商业银行资本充足率的最低要求,

由(1)、(2)、(3)式便可计算得出经济资本,即RAROC公式中的分母部分。

其次,RAROC公式中分子中净利部分也将风险的影响纳入考虑:

(2)预期损失的测量。根据前文所述,本文采用KM V模型计算期望违约率,主要步骤有:

首先,计算企业资产市场价值VA和波动率σA;

由于不能直接观测到VA和σA,因此需要从它们与股权市场价值VE、股权市场价值波动率σA以及企业负债的账面价值D之间的关系中推导得出。根据下式计算企业资产市场价值VA和波动率σA:

其中,

式中:VE为企业股权市场价值,VA为企业资产市场价值,D为企业债务面值,r为无风险收益率,t为债务偿还期限,N(d)为标准累积正态分布函数,σA为企业资产价值波动率,σE为企业股权市场价值波动率,它在该式中还是未知的,这样方程组中就有三个未知数,因此,需要先求出σE,其计算公式为:

其中,N为企业在市场的交易天数,σn为企业的股票日收益波动值,可由下式得出:

得到负债企业的违约距离DD(Di st ance t o Def aul t)。其中,违约点(DPT)=流动负债+50%×长期负债

最后,计算期望违约频率EDF。通过DD值,可以直接得到预期违约率(EDF):

其中N(*)为标准正态分布函数。EDF越小,说明企业越能够对自身风险进行度量,企业面临的风险越小。由下式:

得出预期损失,再根据银行年度报表中的数据得出净利润,代入(4)式,得到风险调整后净利,即RAROC模型中的分子部分。最后将(1)和(4)式的结果代入RAROC模型,便可以得出RAROC指标值。

四、商业银行风险管理水平实证研究

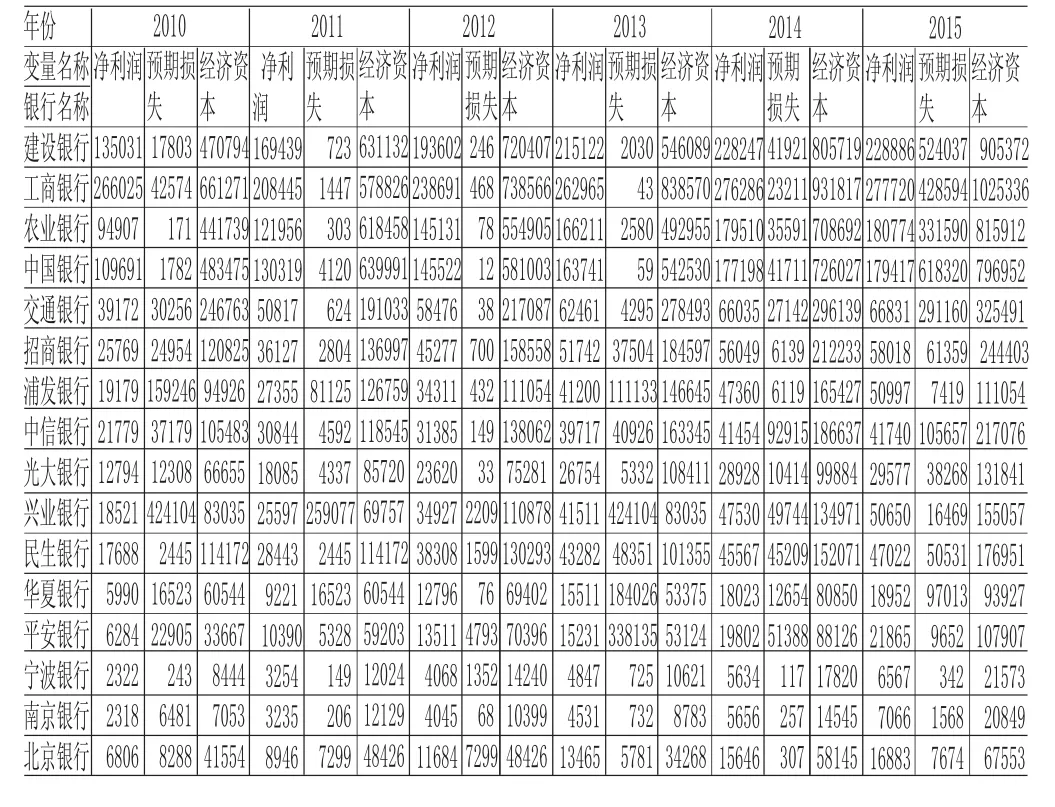

本文主要以我国所有上市商业银行作为样本进行实证研究。包括中国5大银行(中国建设银行、中国工商银行、中国农业银行、中国银行和交通银行),8家股份制商业银行(招商银行,浦发银行、中信银行、光大银行、兴业银行、民生银行、华夏银行和平安银行)及3家地方性股份制商业银行(宁波银行、南京银行和北京银行)。数据来源于各大银行2010~2015年年报、网易财经网和搜狐证券网。所有的计算均采用M ATH CAD 15软件。各家银行的相关变量如表1。本文以我国16家上市商业银行作为样本进行实证研究,其中包括5家大型银行(中国建设银行、中国工商银行、中国农业银行、中国银行和交通银行)、8家股份制银行(招商银行、浦发银行、中信银行、光大银行、兴业银行、民生银行、华夏银行和平安银行)和3家城市银行(宁波银行、南京银行和北京银行)。数据来源于各大银行2010~2015年年报、网易财经网和搜狐证券网。所有的计算均采用M ATH CAD 15软件。各家银行的相关数据如表1。

将表1的相关数据代入RAROC模型,得到结果如表2所示。

一般情况下,RAROC模型的指标值越大越好,因为该指标值越大表示损失一单位资本所带来的回报越大。根据表中的数据可以得出以下结论:

(1)5大银行2010~2014年的RAROC值都大于零,且大多保持在20%-30%左右,而2015年的指标值却都为负值。其原因可以从表1中找到,5大银行在2010~2014年期间,净利润均远高于预期损失,其差值大于零,导致RAROC值大

其中Sn表示第n日股票收盘价。由(8)-(10)式可以得到股权市值波动值σE。进而联立(5)、(6)、(7)式便可得到VA和σA。

然后,计算违约距离DD。根据前文假设企业资产未来市场价值围绕企业资产市场价值的均值呈正态分布,可以通过下式:于零。而2015年的净利润却低于预期损失,导致RAROC值小于零。从整体上看,我国5大银行在风险调整后基本能保持盈利的状态,风险管理水平较为稳定。

表1 2010~2015年我国上市商业银行相关数据

表2 2010~2015年我国16家上市商业银行的RAROC值

(2)股份制银行各年的RAROC值各不相同,其中招商银行、光大银行和民生银行风险管理水平较突出,除去2015年,指标值基本都大于零,说明收益能正常抵消风险,而其它股份制银行的RAROC值波动值较大,说明其信用风险管理水平不稳定。

(3)2010年南京银行和北京银行的净利润均小于预期损失,导致RAROC值小于零。除了2010年,城市商业银行历年的指标值基本都大于零,说明这些银行风险管理良好。

(4)纵向来看,2012年我国所有上市商业银行的净收益均大于预期损失,二者之差为正,表现为该年的RAROC值为正;而2015年,除了浦发、兴业、平安银行及城市商业银行,其他商业银行的净利润都小于预期损失,其差值为负,因此RAROC指标值为负。除此之外,还可以发现,相较往年,2015年城市商业银行的指标值也有所下降,从表1可以看出该变化的原因可归结为经济资本额与预期损失额的增加。除了2015年,RAROC指标值一致反映为我国5大银行为正,城市商业银行的指标值除了2010年以外都为正,股份制银行的RAROC值波动较大。

(5)总体而言,若不考虑2015年各大银行的RAROC指标值,可以发现,在不同类别的银行中,5大银行各年的指标值普遍比较高且稳定,表示它们的风险管理水平较好;城市商业银行的RAROC值也比较高但是不稳定,表示它们的风险管理水平一般;而股份制银行除招商银行与光大银行外,RAROC指标值均波动较大表现不稳定,说明其风险管理水平有待加强。

五、结论与建议

(一)RAROC指标值的结果分析上述数据表明,2015年大部分商业银行的RAROC指标值不佳,大多有所下降或为负值,而城市商业银行仅仅表现为下降,仍然保持在正向水平。综合我国商业银行特征、相关政策及模型本身可以分析得出以下原因:(1)由于模型本身的原因,股票的日收盘价对RAROC指标值的影响较大。2015年6-8月我国股市经历两轮暴跌,使得2015年大部分银行的RAROC值为负;(2)2015年我国利率市场化的进一步提速,不仅加大了银行利率风险和信用风险,还会增加银行经营成本的无序竞争,对银行业造成了一定冲击,从结果来看对大型银行的冲击最大;(3)在产业结构转型、金融脱媒以及互联网金融快速发展的大环境下,我国商业银行增长规模逐渐缓慢,信用风险加剧,利息收入减少,进而减少商业银行的利润,导致RAROC指标值不理想;(4)我国5大银行由于上市时间较晚,现代的公司管理制度仍需完善,资产和人员管理方面效率较低;股份制银行的主要业务为存贷款和中间业务,资本充足率较低,所以资产的安全性和流动性较落后;城市商业银行由于地方性优势,具有良好的管理制度,资产流动性和安全性较好,所以RAROC指标值会比较高,但是其盈利能力与其他类型的商业银行来比还是有一些差距。

(二)建议通过上述分析,为了提高我国商业银行风险管理水平,本文提出以下建议:(1)深化商业银行改革、丰富利润来源。利率市场化的进行必然会造成银行利差的收窄,我国商业银行必须及时变革,积极采取国外先进手段控制风险水平,否则,商业银行在金融体制的份额将会不断受到削弱。同时还应该进行综合化的经营与管理,不断丰富金融产品,拓展利润来源,提升我国商业银行的盈利能力和可持续发展能力。(2)建立高效风险监控体系,形成强大的风险数据库。在实际的经营中,我国的银行在风险的评估与测量上还存在严重的技术问题,大多依靠人工完成,而且参照的指标也很落后,需要耗费大量的资本,存在时间长,效率低等问题。虽然我们引进了国外的先进统计技术,但是这还远远的不够,国内缺乏支持该技术的大型数据库,这也极大的增加了其操作的难度。因此我国商业银行在运用RAROC模型进行风险管理时,应收集和整理各机构各部门的历史数据,实行风险数据的挖掘、整理、加工、展现等全过程处理,建立集中和全面的数据库,把运用风险计量模型定量分析得出的结果与定性分析的结论相结合,建立科学健全的以RAROC模型为核心的商业银行风险量化体系。(3)重视贷款质量,减少信用风险。随着我国城市商业银行和外资银行的不断加入,银行之间的竞争力加大。银行在提高盈利水平的同时,还要兼顾资产的安全性和流动性。换句话说,就是在增加资产拓展业务的同时,加强风险控制能力,通过降低银行不良贷款率和保证资本金的充足来降低银行的风险。

[1]赵先信:《银行内部模型和监管模型》,上海人民出版社2004年版。

[2]付正辉:《商业银行资本管理与风险控制:释解<巴塞尔新资本协议>》,经济日报出版社2005年版。

[3]陈小宪:《形神兼备引进RAROC技术》,《中国金融家》2003年第12期。

[4]关新红:《基于风险的商业银行绩效评价方法》,《中央财经大学学报》2004年第5期。

[5]盛军:《科学贷款定价方法——RAROC方法》,《上海财经》2007年第7期。

[6]彭碧、孙英隽:《基于RAROC的我国上市商业银行经济资本配置分析》,《科技和产业》2016年第5期。

[7]王宝森、梅盼盼:《基于Credit Metrics模型的商业银行信用风险度量及实证研究》,《安徽农业大学学报》2016年第3期。

[8]袁黎黎:《我国中小商业银行信用风险管理研究》,西南财经大学2013年硕士学位论文。

[9]Michael K Ong著;李志辉译:《内部信用风险模型:资本分配和绩效度量》,南开大学出版社2004年版。

[10]Merton R.C.On the Pricing of Corporate Debt∶the Risk Structure of Interest rates[J].Journal of Finance,1974,29∶449-470.

[11]Winfried G.Hallerbach.Capital Allocation,Portfolio Enhancement and Performance Measurement∶An Unified Approach.Working Paper.2001.

[12]Marcel Prokopczuk.Quantifying Risk In The Electricity Business∶A RAROC-based Approach.Energy Economics.2007,Vol.29.

[13]Kurt Dew.RAROC Evidence of Agency Problems in the Banking Systems of Mexico,Thailand,and Turkey.Working Pap.

(编辑 杜昌)