互联网“宝宝”风险影响因素实证研究

——基于VaR-GARCH类模型

2017-06-28武汉理工大学管理学院罗晨王湛

武汉理工大学管理学院 罗晨 王湛

互联网“宝宝”风险影响因素实证研究

——基于VaR-GARCH类模型

武汉理工大学管理学院 罗晨 王湛

互联网“宝宝”的收益率较高,但作为一项投资行为必然存在风险。本文运用VaR-GARCH类模型来衡量互联网“宝宝”的风险大小,然后利用回归分析得到其风险的影响因素,最终得到基金规模、总份额变动率绝对值、个人持有比例与互联网“宝宝”风险之间呈正相关,净利润与风险之间呈负相关的结论。

互联网“宝宝” 风险评估 VaR

一、引言

互联网“宝宝”最大的特点就是收益率远高于活期存款,动辄为后者的数十倍,而且流动性好,可随时赎回、实时到账,近乎于银行卡。以其中的典型余额宝为例,其收益实质上来源于购买天弘基金增利宝货币基金的收益,将钱存入余额宝的行为本质上也就是购买基金的投资行为。既然是一项投资行为,必然是存在风险的。然而很多用户只看到了互联网“宝宝”远高于银行活期存款利率的收益和随时存入随时提取的便利性,忽视了其收益取决于货币基金管理方实现的收益这一现实,对其的风险认识不足。

二、文献综述

对于互联网“宝宝”风险评估这一话题,国内外的文献一般是从互联网“宝宝”的风险和风险评估方法两个角度进行阐述的。

(一)互联网“宝宝”的风险国外研究互联网“宝宝”的文献显得很少,一般都是集中在讨论与我们所说的互联网“宝宝”类似的paypal的风险上,Barbara Gengl er(2002)认为paypal通过发展模式分析防诈骗工具使得其欺诈率远低于一般的电子商务公司,风险相对较小。Andres Guadamuz Gonzalez(2004)认为paypal存在作为诈骗洗钱的中介系统,滥用客户信息等法律问题。Soren Preibusch,Thomas Peetz, Gunes Acar,Bettina Berendt(2015)发现paypal将用户的购物偏好等个人信息泄露给第三方数据聚合器Omniture。国内关于互联网“宝宝”风险的的研究中:王春丽、王森坚(2013)以余额宝为典型研究互联网“宝宝”的市场监管,发现只有以功能监督的形式完善与我国金融分业模式相匹配的现存监督框架,才能更好化解互联网金融的监管风险。郑敏(2014)对互联网金融中的典型代表-余额宝的风险及应对做出了研究,认为就目前来说,余额宝的安全性由信用风险、操作风险、流动性风险、市场风险、法律风险的最短板决定。邓建鹏、黄震(2014)认为“宝宝”类基金具有浓厚的互联网营销色彩,一方面出现了片面强调货币市场基金产品高收益而风险揭示不足、将其他营销活动收益混同宣传为基金产品收益等违规情形,另一方面诸多“宝宝”不同程度地违背不能许诺收益和补贴收益、不许只广告而不提示风险的公募基金的戒条。张舒(2014)认为“宝宝”类理财产品的风险主要体现在流动性风险,特别是在面对基金持续赎回时。何泽婷(2015)通过风险量化工具VaR和案例分析,认为收益不稳定、系统技术风险等问题仍旧制约着产品的发展。

(二)风险评估方法的选择Philippe Jorion(2002)运用VaR模型对金融企业风险进行运算即阐述,认为VaR适用于衡量金融行业风险衡量。Hojin Lee,Jae Wook Song,Woojin Chang(2015)认为MFVaR模型可以在动荡的金融市场中有效进行极端信用事件的风险度量。Tomas Kliestik,Katarina Kocisova,Maria Misankova(2015)将Logit和Probit模型运用于企业财务预警,认为两者十分相似可相互替代。王春峰、万海晖、张维(1999)将神经网络的技术运用到商业银行的信用风险评估上来,得到比判别分析评估更加精确的预测和更强鲁棒性的结构。刘国靖、张蕾(2004)设计了商业银行运用风险矩阵方法进行信贷项目风险评估的关键方法体系和流程,弥补预期损失模型评估带来的缺陷。李萌(2005)以不良货款率作为信用风险衡量标准,结合主成本分析法和t检验构建loigt模型来评价商业银行的风险。

从国内外的研究现状来看,互联网“宝宝”本来就是一个新兴事物,关于其研究也只是刚刚起步,国外对于互联网理财产品的研究相对狭隘,主要都是针对paypal风险的定性研究。国内对于互联网“宝宝”的研究主要侧重于风险评估,但是对其风险研究基本上都是定性研究,定量研究少之又少。在此基础上分析影响风险的因素也基本上不存在。整体上来说,对于互联保宝宝风险评估研究的文献不是很多,个别研究成果在设计上也不够科学,降低了结论的可靠性。因此找到更合适的风险评价模型,对于丰富余额宝风险评价的相关研究,引导使用者做出正确的决策,完善风险评价机制仍具有重要的意义。

三、理论分析与研究假设

(一)在险价值对于风险大小,采用互联网“宝宝”的在险价值衡量。

(二)基金规模Chen,Joseph,杨宁等指出用资产净值或者资产净值的对数衡量基金规模显著性更强。因此本文选取资产净值的对数作为解释变量之一。杨宁(2011)用实证研究指出基金在规模扩大后,基金管理人不是倾向于增加组合内股票的数量,而是倾向于提高组合内股票的持股比例。相反,小的企业具有船小好调头的优势,结合市场掉仓方便,投资灵活。因此,基金规模越大,风险越大,在险价值越大。

H1:基金规模与在险价值正相关

(三)总份额变动率绝对值对于基金投资者来说,一个份额保持稳定增长的基金比一个份额大起大落的基金更值得投资;对于基金管理人而言,基金份额的大幅赎回会带来基金的流动性危机,大幅申购则会导致基金资产配置的困难;对于监管部门而言,大幅变动的基金份额往往隐含着证券市场的剧烈波动,从而不利于其发展。因而,本文假设总份额变动率绝对值越大,风险越大。

H2:总份额变动率与在险价值正相关

(四)个人持有比例互联网“宝宝”的持有人结构分为持有人比例、个人持有比例和内部持有比例。个人持有比例指的是个人所持有份额占总份额的比例。个人持有比例越小,代表机构持有比例越大。机构投资者会对基金公司进行调研,了解基金公司的投研实力和投资策略,机构持有比例越大代表该基金的走势被机构看好,大量申购这只基金。据此得出假设,个人持有比例越高,风险越大。

H3:个人持有比例与在险价值正相关

(五)净利润净利润反映一个企业的经营成果,是衡量企业经营效益的主要指标。净利润=收入-费用-所得税费用,对于互联网“宝宝”产品来说,收入来源主要是利息收入、投资收益等,而费用主要是管理人报酬、托管费、销售服务费、交易费用、利息支出等,根据前人研究,本文选取互联网“宝宝”净利润的对数作为解释变量之一。利润越大,相应的风险也就会越小。

H4:净利润与在险价值负相关

四、互联网“宝宝”在险价值的衡量——基于VaR-GARCH类模型

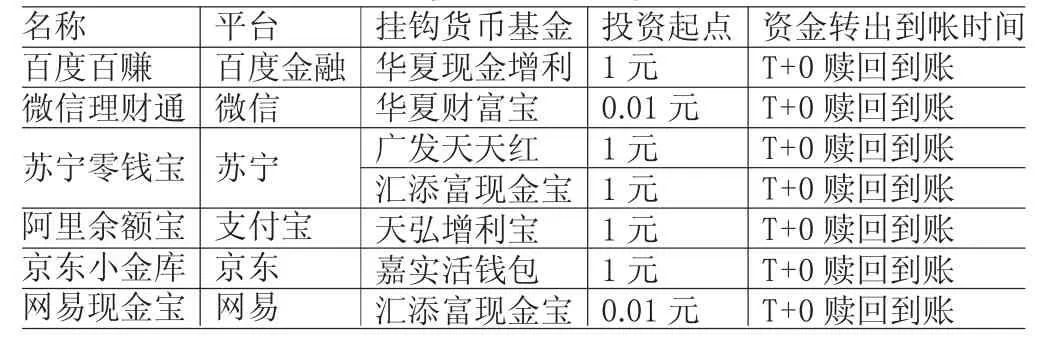

(一)样本选取及变量定义本文选择类似的六款T+0互联网“宝宝”:阿里余额宝、百度百赚、微信理财通、苏宁零钱宝、京东小金库和网易现金宝(见表1)。其中苏宁零钱宝投资购买广发天天红、汇添富现金宝两款货币基金,因而分别对投资的两款货币基金进行风险评估,虽然京东小金库也是投资两款货币基金,但是鹏华增值宝只有工作日才有收益,其他货币基金则每日计算收益,因而将其剔除。本文选取六款互联网“宝宝”自2015年1月1日以来的万份收益率作为计算的基础,来衡量互联网“宝宝”由于风险而引起的损失,收益率的数据可以从天天基金网站获得。并且将2015年1月1日至2015年12月31日的数据用于模型构建,2016年1月1日至2016年3月31日的数据用于模型的检验。在基金收益率的计量上,选用相邻第t天和第t-1天的万份收益为wfsy,wfsyt-1的对数一阶差分来表示。

表1 互联网“宝宝”基本信息

本文选取的变量如表2所示:

表2 变量选取

(二)参数设定

(1)置信度的设定。VaR模型的置信度是用来表示未来一定持有期内损失小于等于VaR值的概率大小。用公式表示为:

其中,△p为持有期内的损失,c为置信度。置信度的选择关系到最后的结果,需要综合考虑数据的充分性、使用VaR的目的和使用的便利性,设定合理的置信度水平,避免设置过高影响投资收益和设置过低削弱风险控制。根据现有的情况来看,巴塞尔委员会选取99%的置信度来计算金融机构交易账户中的市场风险;微软公司选取97.5%的置信度来衡量企业的在险价值;国际上的各大知名银行也根据自身的要求设定了大于等于95%的置信度水平。本文考虑互联网金融的实际情况和各个公司的做法,最终采用95%的置信度来度量风险。

(2)持有期的选定。持有期的选择和置信度的选择一样,也是影响VaR最终结果的重要因素。持有期的选择一方面需要考虑收益率的概率分布是否符合正态分布,另一方面还要考虑整个市场的流动性大小,流动性越强,选择的持有期就要越短,反之,流动性越弱,选择的持有期就要越长。根据现有情况,巴塞尔委员会选择10天的持有期,微软公司选择20天的持有期。本文研究的对象是货币基金,以其万份收益作为研究对象,因而将持有期设定为1天。

(三)模型选择国际上,风险价值法(下文简称为VaR)是知名金融机构财务报表列示的一项重要内容,在国内是大多数金融行业测量风险的主流方法。不同于过分依赖会计报表的传统ALM法、抽象反应资产波动幅度的方差和β系数法、无法融合金融衍生产品的资产定价模型,VaR能够直观有效地衡量企业的风险,避免了主观因素对实证结果的干扰。

在VaR的计算上,有很多方法可供选择,本文主要采用兼顾条件均值和条件方差的GARCH(p,q)类模型来计算余额宝的VaR值。VaR是指在一定的持有期间和一定置信水平下,某一金融资产或证券组合在未来特定的一段时间内的最大可能损失。

其中,E(ω)为资产组合的预期价值,ω为资产组合的期末价值,ω*为置信水平α下投资组合的最低期末价值。

VaR的计算主要是历史模拟、方差-协方差和M ont e Carl o模拟3种方法。本文采用最常用的方差-协方差下的GARCH类模型对VaR进行计算,并将公式变化成:

其中,μ为收益率的无条件期望值,E(σt)为条件标准差序列的平均值,F-1(α)为置信水平为α下的正态分布的分位数。

(四)数据分析与检验

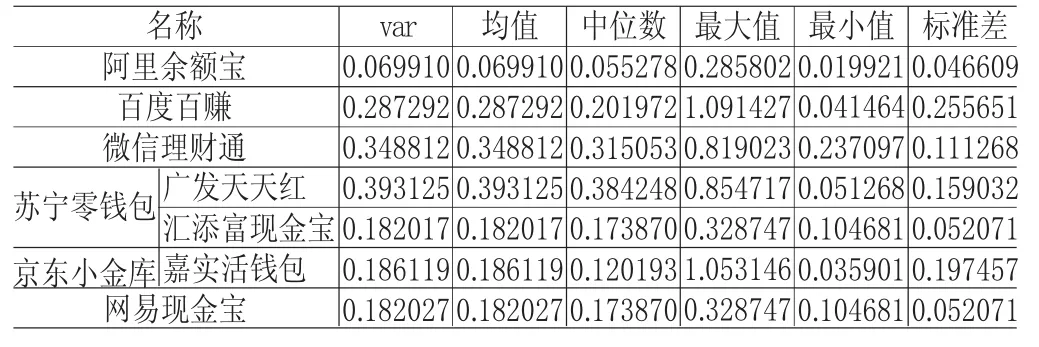

(1)基金收益率序列描述性统计。通过对收益率序列做序列图可以看到,各互联网“宝宝”收益率波动均存在“集群”现象:波动在一定时间段内较小,在一定的时间段内非常大。由表3可以看到,各个互联网“宝宝”的均值和标准差都近乎等于0,表示收益率前后两天的变动和收益率整体的波动性小。阿里余额宝、苏宁零钱宝下的广发天天红偏度小于均值,说明序列分布有左拖尾;百度百赚、微信理财通、苏宁零钱宝下的汇添富现金宝,京东小金库、网易现金宝偏度大于均值,说明序列分布有右拖尾。峰度均高于于正态分布的峰度值3,说明收益率序列具有高峰厚尾的特征。根据Jarque-Bera统计量和P值可知收益率序列不服从正态分布。

表3 基金收益率序列描述性统计

(2)平稳性检验。本文通过ADF单位根检验法对基金收益率序列进行检验(见表4),发现所有互联网“宝宝”的t统计量均小于对应的1%,5%,10%显著性水平下的单位根检验临界值,且对应P值接近为0,收益率序列平稳。

(3)均值方程的确定及ARCH效应检验。本文首先对互联网“宝宝”收益率序列进行自相关和偏自相关的检验,发现Q统计量的对应的p值均为0,拒绝原假设,即收益率序列在5%的显著性水平上存显著自相关,因而在GARCH模型的均值方程中加入自回归移动平均项(见表5)。构建无常数项的均值方程后,对均值方程的残差进行ARCH-LM检验,拒绝原假设,残差序列存在ARCH效应,也就是说基金的收益率序列存在条件异方差性,符合GARCH模型的建模条件。

表4 基金收益率单位根检验

表5 互联网“宝宝”均值方程

为了得到最优的实证结果,本文通过横向和纵向比较相结合的方法,分别构建了GARCH、TCARCH、EGARCH、IGARCH模型下的(1,1)、(1,2)、(2,1)、(2,2)四种时间序列最常用的模型,并判断构建出来的模型是否满足各个模型的约束性条件以及显著性水平,并用2016年1月1日至2016年3月31日的数据分别对这个模型进行检验,综合模型自身优越性和预测能力,最终得到最优的模型。最后通过对模型的残差进行异方差检验,发现此时ARCH效应已经消除。通过反复比较,最终确定的最优模型见表6。

表6 互联网“宝宝”风险评估模型

(4)VaR的计算。由式(3)来计算互联网“宝宝”收益率的在险价值。其中T为持有区间,本文中规定的是1天,因而T=1。Za为对应分布的a的分位数,本文假定的置信度为95%,因此运用EVIEW S可得收益率的条件标准差即分位数,最终计算可知VaR的值(见表7)。

(5)VaR的返回检验。VaR的返回检验主要是检验模型的准确性,即结果对实际损失的覆盖程度。本文沿用前人研究最常用的检验方法-Kupiec失败频率检验法来判别。若模拟的失败率接近设定的置信度则模型有效,反之模型存在一定的问题。构造LR对数似然比统计量:

表7 动态VaR统计特征

其中,N表示失败天数,T表示样本长度,p表示显著水平,在零假设下,统计量LR~χ2(1)分布。本文中T=91,p为95%,χ2(1)分布下的95%置信区间临界值为3.84,若LR统计量大于临界值,则拒绝原假设,模型未通过检验,反之。并且LR统计量的值越小越不能拒绝原假设,VaR模型越精确。通过2016年1月1日至2016年3月31日的数据进行检验,发现各互联网“宝宝”失败率均不超过5%,LR接近临界值,接受原假设,模型通过检验。

通过以上实证分析可知这六款互联网“宝宝”风险从小到大排列依次为:阿里余额宝、苏宁零钱包的汇添富现金宝、网易现金宝、京东小金库的嘉实活钱包、百度百赚、微信理财通、苏宁零钱包的广发天天红。

五、实证结果与分析

为了检验基金规模、总份额变动率绝对值、个人持有比例和净利润对互联网“宝宝”的关系,本文建立的回归模型如下:

(一)描述性统计在险价值VaR的标准差是所有变量中最小的,均值位0.235615,说明互联网“宝宝”的风险都处于可控水平,相对稳定。

基金规模平均值为6.136792,标准差为1.523158,相差较大,我国互联网“宝宝”规模变化差异明显。总份额变动率绝对值均值和标准差都较小,总的来说,互联网“宝宝”总份额的变动不大,相对来说比较稳定,“宝宝”产品之间差异也不是很明显。平均个人持有比例约为71%左右,个人持有比例最大能够达到99%以上,说明个人购买者在数量上是占有绝对优势的。互联网“宝宝”净利润的标准差是所有变量中最高的,最大值和最小值之间差距明显,代表不同货币基金产品利润不均衡,贫富差距大。

表8 变量描述性统计表

(二)回归分析模型中解释变量基金规模、总份额变动率绝对值、个人持有比例和净利润的的回归系数依次为0.253257、2.432178、2.09245和-6.780304,通过了5%的显著性水平,可以看出互联网理财产品的风险是会受到这些因素的影响的,并且基金规模越大,互联网“宝宝”风险越大,假设一得到验证;总份额变动率绝对值越大,互联网“宝宝”风险越大,假设二得到验证;个人持有比例越大,互联网“宝宝”风险越大,假设三得到验证;净利润越大,互联网“宝宝”风险越小,假设四得到验证。与此同时,模型通过了设定的检验和异方差检验,解释变量与被解释变量之间的线性关系明显,无异方差。

无论是从整体上来说,还是从单个互联网“宝宝”影响风险的各因素来说,对互联网“宝宝”影响风险程度的各因素进行从大到小依次排列,顺序均为:净利润、基金规模、个人持有比例、总份额变动率绝对值。不论是哪种互联网“宝宝”,其风险大小受净利润的影响是最大的,其次才是基金规模,而且并不是规模越大风险越小,因此,互联网理财产品不可一味地追求规模上的扩张,而应更在意净利润的增长,个人持有比例的控制和总份额的稳定。

表9 回归结果

通过实证研究,发现互联网“宝宝”的风险受到基金规模、总份额变动率绝对值、个人持有比例和净利润的影响,其中净利润对互联网“宝宝”风险的影响最大,而总份额变动率绝对值则最小。互联网“宝宝”的风险随着基金规模、总份额变动率绝对值、个人持有比例的增加而增加,随着净利润的增加而减少。综上所述,互联网“宝宝”的风险在很长一段的时间内都会处在可控的水平之内,但应注意以下几点:其一,基金管理者应倾向于增加组合内股票的数量而不是单纯地提高组合内股票的持股比例,分散风险,从投资质量上改变互联网“宝宝”风险与规模呈负相关的趋势,在规模稳定增长的同时保持好调头的灵活性;其二,互联网“宝宝”净利润对其风险的影响是最大的,并且呈正相关的关系,仍需注重净利润的持续增长;其三,数据显示优质基金的机构投资者比重分布在19%~30%之间,而劣质基金在3%~6%之间,虽然实证研究结果表明个人持有比例与互联网“宝宝”风险呈正比,但依然可能过度压制个人持股比例或者过度抬高机构持有比例,应将其控制在适度的范围类。其四,互联网“宝宝”总份额应该始终控制在一个稳定的水平,较大的变动不利于其风险的控制。

六、研究结论与展望

本文通过收集阿里余额宝、百度百赚、微信理财通、苏宁零钱宝、京东小金库和网易现金宝2016年1月1日至2016年3月31日的的万份收益率的数据,分别建立正态分布下、t分布下和GED分布下的GARCH类模型,通过分析比对确定各互联网“宝宝”收益率拟合和解释程度最好的模型,并最终通过该模型得到互联网“宝宝”收益率的在险价值,最后通过回归分析得到影响互联网“宝宝”风险的因素。根据GARCH类模型结果可知这六款互联网“宝宝”风险从小到大排列依次为:阿里余额宝、苏宁零钱包的汇添富现金宝、网易现金宝、京东小金库的嘉实活钱包、百度百赚、微信理财通、苏宁零钱包的广发天天红,认为互联网“宝宝”目前的风险都处在可控水平之内,但仍需时刻检测互联网“宝宝”的风险。根据回归分析结果可知基金规模、总份额变动率绝对值、个人持有比例与互联网“宝宝”风险之间存在正相关的关系,而净利润与风险之间是一种负相关的关系,影响风险程度的各因素从大到小依次排列,顺序均为:净利润、基金规模、个人持有比例、总份额变动率绝对值。因而互联网理财产品不可一味地追逐规模的扩大,而应稳定总份额,追求净利润的增加。

虽然本文针对六款互联网“宝宝”风险问题做了大量的实证模型分析,但是一方面由于对互联网“宝宝”风险评估的研究还不成熟,缺乏前人系统深度的风险评价方法研究作为指导,另一方面由于互联网“宝宝”是一种新兴事物,其万份收益率数据的数据基本都是从2013年开始的,也有的是从2014年才开始,缺乏大量的有效数据作为支撑,使得研究仍然存在一定的问题。在之后的研究中,可以考虑扩大互联网“宝宝”收益率的样本数据,或者将如神经网络等其他学科的知识运用到互联网“宝宝”风险评估上来,完善互联网理财产品风险评估体系。

[1]邓建鹏、黄震:《“宝宝类”互联网直销基金的法律风险控制》,《金融电子化》2014年第7期。

[2]郑敏:《互联网金融模式下的风险及其规范——以余额宝为例子》,广西师范大学2014年学位论文。

[3]何泽婷:《基于电商平台的互联网宝宝风险问题研究》,云南大学2015年学位论文。

[4]廖愉平:《我国互联网金融发展及其风险监管研究——以P2P平台、余额宝、第三方支付为例》,《经济与管理》2015年第29期。

[5]邱勋:《余额宝对商业银行的影响和启示》,《新金融》2013年第9期。

[6]林小霞:《基于VaR-GARCH模型的余额宝风险度量及其防范》,《全国商情》2013年第9期。

[7]张舒:《基于中国金融环境下对“宝宝”类互联网金融产品的思考》,《现代商业》2014年第7期。

[8]王佳蕾:《基于GARCH类模型的VaR计算在我国金融市场中的实证研究》,暨南大学2014年学位论文。

[9]左芳园:《我国余额宝的风险与防范研究》,辽宁大学2014年学位论文。

[10]殷敏:《基于模糊层次分析法的余额宝风险评价》,《河南科学》2015年第6期。

[11]潘建国、王惠:《我国商业银行操作风险度量模型的选择》,《金融论坛》2006年第4期。

[12]杨宁、陈永生:《我国基金规模对业绩及其投资行为的影响分析》,《投资研究》2011年第7期。

[13]李凯琪、沈蕾:《基于VaR模型的互联网金融产品收益风险度量及绩效评价》,《征信》2011年第7期。

[14]Ohlson J.Financial ratios and the probabilistic pre-diction of bankruptcy[J].Jounal of Accounting Reseaoh,1980,(18)∶109-131.

[15]Lamoureux C G,Last rapes W D.Persistence in VaRiance,structural change and the GARCH model[J].Journal of Business and Economic Statistics,1990,8(2)∶225-234.

[16]Garman MB.Making VaR proactive[R].Research report,FEA,1996.

[17]Hoffman,D,G.Managing operartional risk∶20 firmwide best practice strategies[M].New York∶John Wiley&Sons,2002.

[18]Barbara Gengler.PayPal’s anti-fraud team[J].Computer Fraud&Security,2002(3)∶5.

[19]Chen,Joseph,Harrison Hong,Ming Huang,Jeffrey D. Kubik.Dose fund size erode mutual fund performance?The role of liquidity and organization[J].American Economic Review,2004(94);1276-1302.

[20]Andres Guadamuz Gonzalez.PayPal∶the legal status of C2C payment systems[J].Computer Law&Security Review,2004(20)∶293-299.

[21]Bcker K,Kluppelberg C.Operational VaR∶A closed-form approximation[J].Risk,2005,(12)∶90-93.

[22]Jung Hyun Lee,W on Gue Lim,Jong In Lim.A study of the security of Internet banking and financial private information in South Korea[J].Mathematical and Computer Modelling,2013(58)∶117-131.

[23]Acemoglu D.Ozdaglar A,Tahbaz-Salehi A.Systemic Risk and Stability in Financial Networks[Z].NBER Working Paper,2013.

[24]Changkyu Choi,Dong-Eun Rhee,Yonghyup Oh. Information and capital flows revisited∶The Internet as a determinant of transactions in financial assets[J].Economic Modelling,2014(40)∶191-198.

(编辑 成方)