中小企业财务危机预警模型比较研究*

——基于因子分析与Logistic回归模型的对比

2017-06-28长江大学文理学院陈芳长江大学管理学院吴杰

长江大学文理学院陈芳长江大学管理学院 吴杰

中小企业财务危机预警模型比较研究*

——基于因子分析与Logistic回归模型的对比

长江大学文理学院陈芳长江大学管理学院 吴杰

构建科学、合理的财务危机预警模型对提升企业财务风险管理水平有重要影响。在对国内外财务预警模型的基础上,选取中小企业上市公司为研究样本,经过变量筛选、Wilcoxon秩和非参数检验、因子分析等步骤,分别构建了纯财务指标Logistic回归模型和综合Logistic回归模型。与纯财务指标Logistic回归模型相比,综合Logistic回归模型对ST企业、非ST企业的财务危机预警能力分别提升12.50%、6.25%。结果表明,综合Logistic回归模型判别效果更好。

财务预警模型 Logistic回归模型 因子分析法

一、引言

中小企业不仅是国民经济有机组成部分,而且为社会创造大量就业,但中小企业财务管理水平相对较低,财务危机预警能力较弱。随着世界经济一体化、全球化发展,我国中小企业面临着前有未有的竞争压力,因财务危机导致的中小企业上市公司经营困难甚至破产的案例屡见不鲜。为有效防范和避免经营中的财务危机,有必要构建精准的财务危机预警模型。

二、文献综述

(一)国外研究国外学者对财务风险预警进行了大量研究,其研究方法主要有:单变量预警、多变量预警。Fitzpatrick(1932)通过20家企业数据分析,提出单变量财务破产预测模型;William Beaver(1966)以85家企业10年财务数据为样本,对财务危机误判率进行研究,其提出的单变量分析模型最为经典;Ohlson等(1980)采用Logistic回归方法建立了财务预警模型,研究了样本公司在破产概率区间内的分布情况。

(二)国内研究受到国内证券市场发展的制约,我国财务危机预警研究起步较晚。余立凡(2005)认为决策树法、神经网络法以及回归分析法等都能够对财务危机作预测,但若能够构建混合模型,将显著提升预警准确率;刘先伟(2011)通过面板数据分析发现,在ST前3年,多元线性模型的预测准确率显著高于单变量模型;岳彩信(2012)通过对比发现,Logistic动态分析模型的预测精度更加理想;解秀玉(2013)针对中小企业,将Logistic回归模型、因子分析方法结合起来,构建了财务危机预警模型。研究结果表明,随着破产日期来临,企业财务危机误判率越来越小。

本文选取中小企业上市公司为研究样本,构建了纯财务指标Logistic回归模型和综合Logistic回归模型,并对比了财务危机预警准确率,以期对提升中小企业财务危机预测能力有积极意义。

二、企业财务危机预警模型设计

(一)样本选取鉴于中小企业财务管理规范性、科学性相对落后、中小企业数据搜集相对容易,本文以中小企业上市公司为研究对象,共选取40家非金融类上市中小企业。其中32家非ST企业,将其归类为非财务危机组;8家ST企业,将其归类为财务危机组。两组中小企业在资产规模、主营业务行业方面相近,所搜集数据均来自2013~2015年深交所公开财务报表。随后通过搜集中小企业财务公开数据,采用危机预警模型进行分析。对中小企业财务危机现状进行判定时,将是否达到ST水平作为判定标准。

(二)变量选取

(1)财务变量选取。为了使财务变量的选择范围更全面,本文借鉴国泰安数据服务中心“中国上市公司财务指标分析数据库”指标进行分类。本文选取的财务指标包括5个一级指标,分别为:偿债能力指标、盈利能力指标、营运能力指标、发展能力指标和现金流指标,见表1。各类型指标包括若干个2级指标,共计16项。

表1 财务变量(候选)

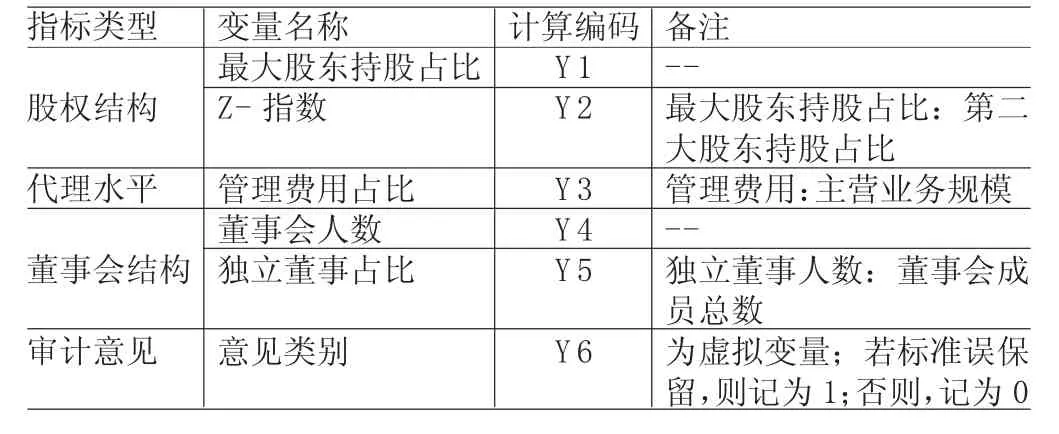

(2)非财务变量选取。企业财务危机不仅受到财务变量影响,进行危机预警时还需要考虑适当非财务变量。与财务变量不同,非财务变量的类型、计算方法都存在较大的模糊度。结合国内外其他学者的研究方法,本文从中小上市企业微观层面选择了4类非财务变量,分别为股权结构、代理水平、董事会结构和审计意见,见表2。各类非财务变量指标又包含若干二级变量,共计6项。

表2 非财务变量(候选)

三、企业财务危机预警模型实证分析

(一)变量筛选为降低计算复杂度并确保模型显著性,须对上文22个候选指标作筛选处理。筛选程序如下:首先,计算Kolmog or ov-smirnov,对各指标作正态性检验;若变量符合正态分布,计算其T值;若变量不符合正态分布,计算其Wilcoxon秩,并进行非参数检验;最后,依据特定显著水平标准,对各变量作显著性判断,从而确定模型变量。

(1)显著性检验。Kolmog or ov-smirnov值是反映分布函数F(Y)在特定范围内满足正态分布标准的概率。表3为Kolmog or ov-smirnov检验及显著性检验结果。由表3可知,P<0.05时,各单变量显著性水平都接近0,远远小于显著性水平0.5,此时各变量均不服从正态分布。

表3 单变量正态性、显著性检验结果

(2)Wilcoxon秩与非参数检验。将企业财务危机被ST前一年记为T-1。Wilcoxon秩计算结果以Z-value表示;非参数检验显著性水平判定基准为0.5。根据各单变量Wilcoxon秩和非参数检验结果,发现存货周转率(X12)显著性水平为0.973,大于基准值0.5,该变量应当剔除;第一大股东持股比例(Y1)显著性水平为0.576,大于基准值0.5,该变量应当剔除;Z指数(Y2)显著性水平为0.516应该剔除;董事会规模(Y4)显著性水平也为0.516,须剔除。其余18个指标变量分组差异显著性水平低于0.50,作为财务危机预警模型变量。

(二)因子分析在确保企业财务危机信息充足的前提下,为进一步减少计算量,需要对模型变量进行因子分析。通过因子分析,提取出剩余15个财务指标变量的公共因子,将其作为Logistic财务预警模型的变量。由于非财务指标不能进行因子分析,可将剩余3个非财务指标变量直接纳入Logistic模型变量。

(1)KMO检验。利用KMO结果对财务指标变量是否适合因子分析进行判断。KMO值分布在区间[0,1]上,KMO值越大,表明变量相关性越强。若KMO值大于0.9,则变量非常适合作因子分析;当KMO值分布在[0.8,0.9]时,变量比较适合作因子分析;当KMO值分布在[0.7,0.8]时,变量可用于因子分析;当KMO值分布在[0.6,0.7]时,变量因子分析效果较差;当KMO值分布在[0.5,0.6]时,变量因子分析效果很差;当KMO值分布在[0.0,0.5]时,变量不适合作因子分析。对15个财务指标变量进行巴特利检验,卡方值为1193.35,自由度为102,置信度P为0。财务指标变量的KMO值为0.794,位于[0.8,0.9]。可见,剩余15个财务指标比较适合作因子分析。

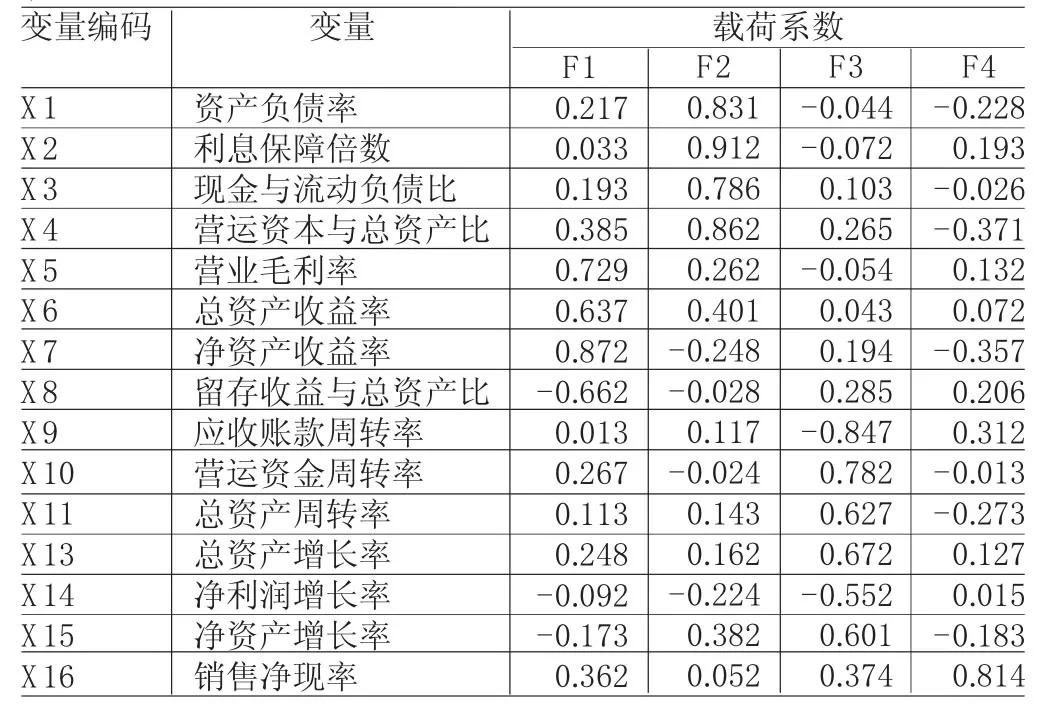

(2)公共因子计算。表4为15个财务指标公共因子分析结果。由表4可知,15个财务指标变量共计算出了5个公共因子,对被解释变量(财务危机)累积贡献率为82.517%。其中,前4个公共因子对被解释变量(财务危机)累积贡献率为78.902%。可见,可用前4个公共因子作为原财务指标的替代变量,将其分别记为F1、F2、F3、F4。

表4 财务指标公共因子特征值、贡献率计算结果

(3)载荷系数计算。表5为4个公共因子和15个财务指标原始变量间的载荷系数计算结果。公共因子与变量之间载荷系数绝对值大于0.50时,认为该公共因子可以由对应变量进行解释。由表5可知:公共因子F1可以由X5、X6、X7和X8解释,对应变量所能够反映的企业应力能力信息;公共因子F2可以由X1、X2、X3和X4解释,对应变量所能够反映的企业偿债能力信息;公共因子F3可以由X9、X10、X11和X13、X14、X15解释,对应变量所能够反映的企业营运能力、发展能力信息;公共因子F4可以由X16解释,对应变量所能够反映的企业现金流信息。

(三)财务危机预警模型构建

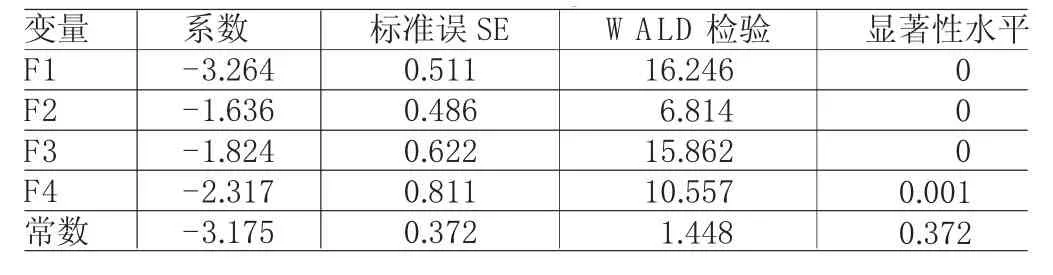

(1)财务指标Logistic回归模型。运用SPSS13.1软件,对40家公司被ST前一年财务数据作回归分析,结果如表6所示。由表6可知,在p=0.05水平下,4个公共因子通过显著性检验。可见,Logistic回归模型拟合度较高。于是,得到如下财务危机预警Logistic回归模型:

表5 因子载荷矩阵计算结果

表6 财务指标变量Logistic回归模型

(2)综合Logistic回归模型。如表7所示,加入非财务指标Y3、Y5和Y6后,可得综合Logistic回归模型。

表7 综合Logistic回归模型

由表7可知,在p=0.05水平下,各因子通过显著性检验,模型拟合度理想。财务危机预警综合Logistic回归模型:

(四)结果分析

(1)纯财务指标Logistic回归模型。对财务指标Logistic回归模型作检验,检验结果见表8。可见,采用纯财务指标Logistic回归模型对ST企业、非ST企业进行财务危机预警的准确率分别为75.0%、84.375%。

表8 纯财务指标检验结果

(2)综合Logistic回归模型。对加入非财务指标后的综合Logistic回归模型作检验,检验结果见表9。可见,综合Logistic回归模型对ST企业、非ST企业财务危机预警的准确率分别为87.50%、90.625%。与纯财务指标Logistic回归模型相比,综合Logistic回归模型财务危机预警能力分别提升12.50%、6.25%。

表9 综合模型检验结果

四、结论

中小企业财务管理水平相对较低,财务危机预警能力较弱。为有效防范和避免经营中的财务危机,有必要构建适合自身实际的财务危机预警模型。本文选取40家非金融类中小企业上市公司,其中32家非ST企业,8家ST企业。经过变量筛选、W i l coxon秩和非参数检验、因子分析等步骤,分别构建了纯财务指标Logistic回归模型和综合Logistic回归模型。结果表明:

纯财务指标Logistic回归模型对ST企业、非ST企业财务危机预警准确率分别为75.0%、84.375%;综合Logistic回归模型对ST企业、非ST企业财务危机预警准确率分别为87.5%、90.625%;与纯财务指标Logistic回归模型相比,综合Logistic回归模型财务危机预警能力分别提升12.50%、6.25%。

*本文系国家社会科学基金项目(项目编号:13BJY108)阶段性研究成果。

[1]余立凡、曾五一:《上市公司财务危机预警的Logistic模型》,《东南学术》2005年第2期。

[2]刘先伟、陶萍:《基于Logistic回归模型的建材业上市公司财务预警研究》,《工程管理学报》2011年第4期。

[3]解秀玉、管西三:《企业财务风险预警模型研究——基于制造业数据》,《南京审计学院学报》2013年第4期。

[4]李春玲、刘梁:《航空公司财务危机预警模型研究》,《财会通讯》2015年第1期。

[5]曾繁荣、蒙良、张洁:《上市公司财务危机预警模型实证对比分析——基于引入非财务指标的视角》,《财会通讯》2013年第11期。

[6]岳彩信:《国有企业财务危机预警模型实证研究》,《会计之友》2012年第6期。

[7]Fitzpatrick PJ.A Comparison of the Ratios of Successful Industrial Enterprises with those of Failed Companies,Aná lise Molecular Do Gene W wox,1932.

[8]Beaver WH.Financial ratios as predictors of failure, Journal of Accounting Research,1966.

[9]Ohlson.Financial Ratios and the Probabilistic Prediction of Bankruptcy,Journal of Accounting Research,1980.

(编辑 成方)