我国农业保险与农产品期货市场的连接机制研究

——以“保险+期货”为例

2017-06-24蔡胜勋秦敏花

蔡胜勋,秦敏花

(河南大学经济学院,河南 开封 475004)

我国农业保险与农产品期货市场的连接机制研究

——以“保险+期货”为例

蔡胜勋,秦敏花

(河南大学经济学院,河南 开封 475004)

作为管理农业风险的两种重要工具,我国农业保险和农产品期货市场近年来发展迅速,但二者之间的协同发展明显不足,“保险+期货”模式的出现是二者协同发展的一种探索。“保险+期货”模式中保险公司参照期货价格设计保险产品,同时通过期货公司购买场外期权规避价格风险,农业生产经营者通过购买保险产品实现避险,实际上在此过程中期货市场担当了再保险的角色,充分发挥了农业保险和农产品期货市场各自的优势。“保险+期货”运作机制有利于稳定和提高农民收入、顺利推进粮食收储制度改革以及完善农业保险和农产品期货市场功能。目前,我国“保险+期货”尚处于试点阶段,运行过程中存在适用范围有限、场内期权缺失、农产品期货市场和政府补贴不完善以及法律法规限制、监管机制不健全等诸多问题。在借鉴国际经验的基础上,应尽快推进期货市场新品种上市、完善农产品期货市场、建立政府财政补贴体系、修订法律法规以及加强监管体系建设。

农业保险;农产品期货;连接机制;保险+期货

作为两种市场化的风险管理工具,农业保险和农产品期货市场在稳定和提高农民收入、调整优化农业结构、保障国家粮食安全等方面发挥着重要作用。近年来,农业保险和农产品期货市场各自发展迅速,但二者间的协同发展明显不足,如何把二者结合起来发挥各自优势更好服务于农业生产经营已引起业界的广泛关注。自2015年8月14日中国人民财产保险股份有限公司(以下简称“人保财险”)大连分公司在玉米、鸡蛋两个品种上推出“保险+期货”以来,运作模式不断完善。2016年中央一号文件明确提出探索开展重要农产品目标价格保险,稳步扩大“保险+期货”试点,此后,“保险+期货”的试点在我国范围内迅速铺开,目前,该模式已涵盖棉花、白糖、玉米、大豆、鸡蛋等5个品种。“保险+期货”运作模式在顺利推进我国粮食收储制度改革、完善农产品价格形成机制和农业补贴体系、充分发挥农业保险和农产品期货市场功能等方面能够发挥重要作用,而且目前该模式正成为政府和期货行业服务国家扶贫攻坚战略的重要抓手和工具。但由于我国“保险+期货”尚处于起步阶段,存在一系列待解难题,因此,对此问题展开研究有重要的理论和实践价值。

近年来,理论界对农业保险[1-3]和农产品期货市场[4-7]分别进行了大量研究,随着保险市场的变化,保险产品和金融衍生工具的创新,学者们开始关注保险和期货期权等衍生品之间的关系,并寻求二者之间有机联系的具体方式。Dhuyvetter和Kastens[8]、Coble等[9]均认为保险与期货、期权之间存在某种程度的替代关系,而Mahul和Wright[10-11]的研究发现,期货与收入保险之间存在相互替代关系,但与产量保险之间存在互补关系。张峭等[12]从理论角度分析了农业保险和农产品期货的适用范围,认为期货和期权适合管理农产品价格风险,而农业保险则适合管理风险在不同个体较为独立或有较大正相关的风险。随着近年来农业风险的逐步加剧,学者们开始关注如何把农业保险和期货市场结合起来,希望借助资本市场缓解农业保险的压力。巴曙松[13]和中国发展研究基金会[14]认为应充分利用资本市场如期货和期权等金融衍生工具,提升我国农业保险的风险分散能力。董婉璐等[15]和夏益国等[16]分别以美国玉米和生猪两个品种为例研究了农业保险和农产品期货的具体结合方式和效果。研究认为农业价格保险定价必须借助期货市场,二者的结合降低了农业保险的成本和风险,稳定和提高了农民收入。2016年中央一号文件提出稳步扩大“保险+期货”试点,随着试点的逐步展开,学者们对我国“保险+期货”的运作模式进行了初步研究,安毅和方蕊[17]结合美国收入保险和期货的连接模式分析了我国“保险+期货”的运作模式,孙蓉和李亚茹[18]探讨了我国农产品期货价格保险在保障国家粮食安全中的功效。

综上所述,理论界对农业保险和农产品期货市场进行了广泛而深入的研究,阐述了二者之间的关系并明确了其适用范围,在此基础上探讨和分析了农业保险与农产品期货连接模式。但对二者连接机制问题的研究多以美国为例展开分析,缺乏结合我国国情的系统研究,如该模式具体运作机制及其理论依据、在我国农业领域改革尤其是粮食收储制度改革中的作用、运作过程中存在的问题等。基于此,本文首先阐述“保险+期货”的运作机制并辅以案例说明,在此基础上分析该模式的价值和意义、国际经验借鉴,最后对“保险+期货”在我国的发展前景进行展望并给出相应的政策建议。

1 我国“保险+期货”的运作机制及案例分析

1.1 我国“保险+期货”的运作机制

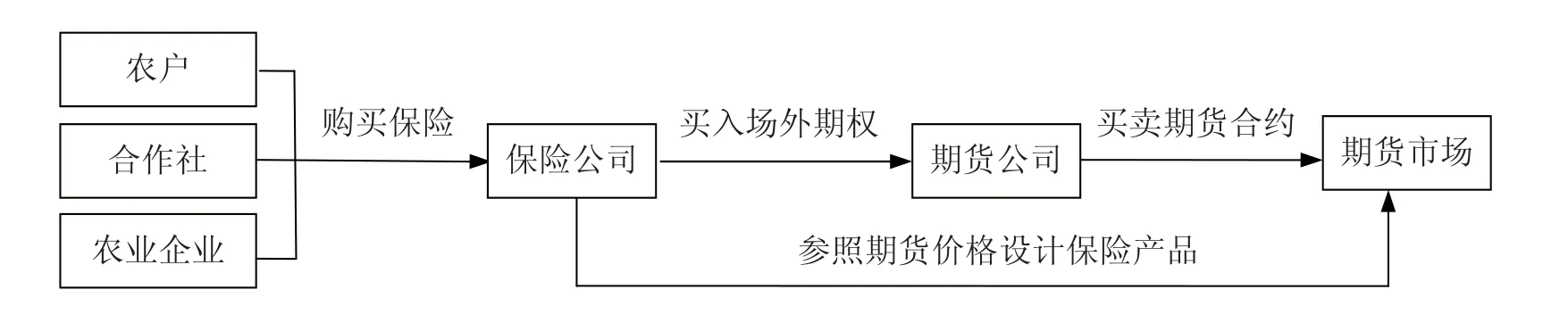

所谓“保险+期货”模式,是指保险公司以在期货市场交易的期货合约标的物为保险标的,在保险期间,因保险合同责任免除以外的原因造成该品种的价格低于保险人和被保险人双方约定的价格时,保险人按保险合同的约定赔偿被保险人,同时,为避免巨额赔付风险,保险公司利用期货市场转移自身承担的风险。具体运作机制见图1。

首先,保险公司根据所投保农产品的投保时间、历史价格波动情况、区域之间的价差以及国家政策等,参照该产品的期货价格,开发设计相应的保险产品,在产品设计过程中主要涉及目标价格和保费的确定。农民、农业合作社或农业企业通过购买保险公司的保险产品保障收益,政府或有关部门提供保费补贴。其次,保险公司向期货公司购买场外期权产品进行再保险,以对冲农产品价格波动可能带来的风险。因为目前我国法律法规不允许保险公司直接进入期货市场,因此,只能通过期货公司以购买场外期权的方式避险。第三,期货公司在期货市场买卖期货合约以复制期权的方式分散自身风险。因我国尚未上市场内期权,目前期货公司只能通过买卖期货合约以复制期权。

图1 “保险+期货”模式的运行机制Fig.1 Operation mechanism of the “insurance + futures” mode资料来源:作者根据相关材料绘制。

从理论角度看,农业保险的基本功能是经济补偿和风险分散,在管理农业风险、稳定农民收入、促进农业结构调整等方面发挥着重要作用,而且近年来农业保险作为支持和保护农业的一种政策工具日益得到政府的重视。但农业价格或收入保险存在2个难题:第一,保单保障价格的确定较为困难,如果以投保时测定的目标价格作为保障价格则难以反映投保后的价格变动状况,这极易引致逆选择或道德风险问题。第二,价格风险属于系统性风险,不符合保险中“大数法则”定律,保险公司难以从时间或空间方面分散自身风险,如果找不到合适的避险渠道,保险公司不会贸然介入价格或收入保险,导致该类险种无法发展。

期货市场具有价格发现和风险规避功能。价格发现是指期货市场能够报出某种商品未来一段时间的价格,因为期货市场集聚了大量的生产者、经营者以及各行各业的投机者,这些交易主体通过收集信息对价格做出预测,汇集到期货市场形成期货价格。与现货价格相比,期货价格具有预期性、权威性与公开性,能够反映未来的供求关系及其价格变动趋势,这为农业价格或收入保险的定价提供了重要参考,因此,以期货价格作为保单保障价格是最合适的。期货市场的风险规避功能是通过套期保值操作实现的,即在期现两个市场进行交易方向相反的操作对冲风险,保险公司可通过期货市场把自身风险转嫁给市场投资者,在此过程中期货市场实际上起到了再保险的作用。近年来由于巨灾的频繁发生,再保险市场处于明显的供不应求的状况,导致再保险费率急剧增加[19]。在此背景下,保险公司通过期货市场转移风险是一种较为理想的风险转移途径,也是保险连接证券的一种运作方式。

从实践方面看,由于期货具有较强的专业性,参与期货交易要求具备一定的生产规模、雄厚的资金实力以及丰富的专业知识。这对大多数农业生产者及中小企业均构成障碍,尤其是我国农业经营规模较小,农民合作组织发育不完善,导致农民无法参与期货市场,这严重影响了期货市场功能的发挥。相比之下,农业保险保单通俗易懂,农业生产经营者更愿意参与农业保险,而且与期货公司相比,保险公司的综合服务能力更强,其基层机构的建立更为完善。因此,在“保险+期货”的运作机制中,由保险公司利用期货价格设计保单,汇集农业生产经营者的风险,通过向期货公司购买场外期权将风险转嫁出去,而期货公司再通过期货市场将自身的风险转移给投资者。通过该机制,可充分发挥保险公司和期货市场的优势,实现二者的双赢。

1.2 我国“保险+期货”的运作机制的案例分析

以人保财险与辽宁省锦州市义县桂勇玉米种植专业合作社、义县华茂谷物种植专业合作社以及新湖瑞丰期货公司合作的玉米价格保险为例,阐述“保险+期货”的具体运作机制及其保值效果。

首先,人保财险根据锦州当地玉米种植收获时间、历史价格及波动情况、国家的玉米临时收储政策等因素,参照大连商品交易所的玉米期货价格,设计出玉米价格保险保单,最终确定投保时间为2015年5-8月,目标价格设定为2 060-2 360元/t。上述合作社经过成本核算等综合考量,决定于2015 年8月以2 160元/t的价格投保玉米价格保险1 000 t,该保单保障从2015年9月1日至2016年8月31日当承保的玉米价格低于2 160元/t时,保险公司将对合作社进行相应赔付,合作社向保险公司支付了11.58万元的保费(折合为115.776元/t)。理赔结算公式为:理赔金额=Max(目标价格–结算价格,0)×1000。其中,结算价格选取大连商品交易所玉米1601期货合约在2015年9月16日至2015年11月16日的收盘价的算术平均值。第二,保险公司收到合作社的保费后,随着玉米价格的波动会面临相应风险,如当玉米价格跌破2 044元/t(2160–115.776)时保险公司即面临亏损,因此保险公司需将风险转嫁。在该案例中,人保财险向新湖瑞丰期货公司购买了1 000 t玉米的场外看跌期权,支付9.65万元的期权费,执行价格为2 160元/t。第三,期货公司在向保险公司售出玉米看跌期权后,如果玉米价格下跌,期货公司会遭受亏损,于是期货公司选择将风险进一步转嫁到期货市场。

由于目前我国尚未上市场内期权,期货公司只能选择卖出玉米期货合约以复制看跌期权。具体而言,新湖瑞丰通过大连商品交易所卖出100手1601玉米期货合约(1手玉米期货合约交易单位是10 t,因此,1 000 t玉米相当于100手期货合约)。具体操作采取delta中性的动态对冲,即随着玉米价格的下跌,看跌期权的行权概率增加,因此,期货合约的空单数量逐步增加,如果玉米价格上升,看跌期权行权概率下降,期货空单逐步减仓,具体数量按delta×100确定,delta值可通过Turnbull-Wakenan亚式期权定价算得。

上述玉米价格保险项目于2015年11月16日结束,大连商品交易所的1601玉米期货合约在2015年9月16日至11月16日收盘价的算术平均值为1 918.6元,因此保险公司需向合作社赔付的金额为 (2160–1918.6)×1000=24.14万元,期货公司需向保险公司赔付24.14万元,由于玉米价格下跌,期货公司将1601玉米期货合约平仓获益补偿相应的赔付损失,最终将风险转嫁到市场。对合作社而言,与支付的11.58万元的保费相比,其获得了24.14万元的赔付,赔付率达208.5%,较好实现了避险效果。

2 我国“保险+期货”运作模式的重要意义

目前我国农业领域面临着一系列深层矛盾和待解难题,提高我国农业竞争力是解决问题的关键。“保险+期货”有利于顺利推进我国粮食收储制度改革和完善农业补贴体系、更好发挥农业保险和农产品期货市场功能、稳定和提高农民收入、缓解农民贷款难等。

2.1 顺利推进粮食收储制度改革,完善农业补贴体系

自2004年起,国家陆续制订实施了针对粮食和部分大宗农产品的托市收储政策,主要目的是保护农民的种粮积极性。政策实施初期取得了较好效果,但随着国内外形势的变化,尤其是2008年国际金融危机后国际粮价大幅下跌,托市收储政策导致国内粮价持续高于国际粮价,国内库存量与进口量持续增加,政府财政压力增大等一系列弊端,更重要的是该政策严重损害了市场功能的正常发挥,近几年情况愈发严重,形成粮食产量、进口量、库存量齐增的怪像,托市收储政策陷入困境。

在此背景下,国家于2014年启动目标价格改革,目标价格改革是对政府托市收储政策所引致弊端的一种矫正,但在目标价格改革过程中却遭遇两难问题,改革后,农产品价格的大幅波动造成农民利益无法保障,政府的直接补贴又面临可操作性差的问题,这已经阻碍了改革的顺利推进。“保险+期货”为农民提供了一种可操作性强的避险工具,政府可通过“保险+期货”对农民进行补贴以减轻农民压力,保障农民收益。政府通过保险公司对农民进行保费补贴,避免了按播种面积补贴的高操作成本,而且与托市收储相比,政府的保费补贴财政压力较小,又可以撬动社会资金进入农业领域,从而丰富了我国农业补贴体系,这也是发达国家较为成熟的做法。“保险+期货”的上述两方面功能可保障粮食收储制度改革的顺利推进。

2.2 更好发挥农业保险功能,为保险公司开辟新业务领域

虽然自2007年以来我国农业保险发展迅速,但目前仍然以保物化成本为主,价格保险和收入保险的发展极为缓慢,这严重制约了农业保险功能的发挥和新业务领域和利润空间的拓展。我国价格保险和收入保险发展滞后的原因有:第一,保险保单中的保障价格难以确定。保险公司在设计价格保险或收入保险产品时,保单中保障价格确定是技术关键点,如果以测算的目标价格作为保障价格,问题是该价格只反映了过去的信息,无法反映未来的价格变动情况。期货市场的价格发现功能可为价格和收入保险提供定价支撑,其原因在于期货市场集聚了大量的投资者,信息极为充分,期货价格反映了人们对未来价格的预期,是最接近真实价格的价格,因此较适合用来作为保障价格。第二,价格保险和收入保险的风险大,赔付率高且无有效的避险渠道。

事实上,与其他险种相比,农业保险本身就具有风险大,赔付率高的特征。在我国过去几年的农业保险实践中,除个别省份个别年份发生中等灾害损失造成保险公司的分支机构亏损外,全国没有较大范围严重的灾害损失发生,2008-2014年的7年中我国农业保险赔付率在50%-70%左右,再加上我国农业保险的展业、定损理赔主要是依靠基层政府或涉农机构,集中办理,费用率也不高,所以这几年,经营政策性农业保险的公司大部分年份都有盈余[20]。即使这样,农业保险的赔付率也高于其他保险品种,大部分年份农业保险的赔付率均高于财产险的赔付率,更是远高于保险业的总体赔付率,农业保险的赔付率几乎等于保险业总体赔付率的2倍(表1)。2015年我国农业保险的赔付率为69.38%,财产保险的赔付率为49.79%,而保险业的总体赔付率仅为35.72%。在农业保险中,价格保险和收入保险所面临的风险更大,因为价格风险属系统性风险,一旦出现不利的价格变动,保险公司极易陷入巨亏的窘境,因此,若无有效的避险渠道,价格保险和收入保险很难大范围开展。

对于农业保险本身的风险,世界各国尤其是发达国家通过提供财政补贴和再保险服务,或者政府建立专门的基金予以支持,近年来趋向于借助资本市场规避农业巨灾风险,如发行巨灾债券,利用巨灾期货、巨灾期权等。我国政策性农业保险发展时间较短,政府目前仅对农民提供保费补贴,对保险公司没有相应的财政补贴,农业再保险体系也极不完善,由于市场规模有限通过发行巨灾债券规避风险也不具备现实可行性。因此,我国保险公司承保的农业保险就没有可靠的转嫁途径。

表1 我国保险业总体赔付率、财产保险赔付率和农业保险赔付率Table 1 Rate of compensation for China’s insurance, property insurance and agricultural insurance

保险公司通过“保险+期货”把价格风险转嫁到期货市场,期货市场事实上充当了再保险的角色,由于有了避险渠道,价格保险和收入保险就能逐步发展起来,这也为保险公司扩大了经营范围,开辟了新的业务领域。随着期货市场上市品种的完善,未来天气衍生品上市后,农业保险承保的自然风险也可通过期货市场规避。因此,“保险+期货”的应用范围不仅限于价格保险和收入保险,而扩展至整个农业保险领域。

2.3 更好发挥农产品期货市场功能

虽然我国农产品期货市场近年来发展迅速,新品种不断上市,交易规模逐年增加。但期货市场与农民的有效连接机制始终未能建立起来,主要原因在于我国农业经营规模小、农民合作组织不发达、农民缺乏资金和所需的知识等,这严重制约了期货市场功能的正常发挥。与期货相比,保险的优势在于保单通俗易懂、保险公司的综合服务能力更强、农民易于接受等。因此,农民借助保险公司间接参与期货市场,可缓解我国农产品期货市场长期存在的套期保值者不足尤其是生产者缺位的问题,同时保险公司作为市场的套期保值者也可抑制期货市场的投机气氛,有利于更好发挥期货市场的避险和价格发现功能。

2.4 保障农民收入,缓解贷款难问题,培育新型农业经营主体

通过参与“保险+期货”,农民规避了价格风险,有效保障了收益,稳定了农民收入。“保险+期货”可创造一种新的融资方式,由于该运作保障了农民收入,因此,保单可在银行进行贷款质押,缓解农民的贷款难问题。对新型农业经营主体如种粮大户、合作社和农业企业来说,贷款难和农业生产经营风险大是其面临的主要问题,近两年来玉米价格大幅下跌已给种粮大户等新型农业经营主体带来了较大影响,经营规模出现萎缩,各地种粮大户退租现象层出不穷,长此以往,会影响农业现代化的推进甚至威胁到国家的粮食安全。“保险+期货”能够有效保障规模经营收益,缓解贷款难问题,使扩大经营规模无后顾之忧,有利于推进新型农业经营主体的顺利发展。

3 我国“保险+期货”模式运作过程中存在的问题

3.1 适用范围有限

“保险+期货”的成功运作依赖于该模式中产品必须在期货市场上市交易,虽然我国农产品期货市场品种结构不断增加和完善(表2),但与实际需求相比依然非常有限,因此,相当部分产品无法使用该模式避险。即使大宗畜产品如生猪、肉鸡以及部分蔬果类产品上市后,该模式的适用范围依然有限,因为期货市场交易的大都是大宗产品和基础性原材料。因此,即使某些产品价格波动剧烈急需避险,但由于该产品的产量和交易量较小,或者不耐储存等,如大部分的水果、蔬菜等生鲜产品很难在期货市场上市。这无疑限制了该模式的适用范围。

表2 我国农产品期货市场交易品种Table 2 China’s agricultural futures varieties

3.2 场内期权缺失提高了运营成本

如上所述,在我国“保险+期货”的运作中,保险公司通过向期货公司购入看跌期权避险,期货公司则通过在期货市场买卖期货合约以复制期权规避自身风险。与直接使用期权合约相比,复制期权的成本更高。根据上述案例测算,复制期权的成本要比直接使用场内期权的避险成本高30%。我国目前场内期权缺失,提高了“保险+期货”的运营成本。

3.3 政府财政补贴不完善

实践证明,农业保险的成功运作需要政府的强力支持。从目前我国价格保险的试点情况看,基本是由地方政府进行补贴,如上海的蔬菜价格保险[21],北京的生猪价格保险等,这适合于地方财力较为雄厚的地区,对于欠发达地区很难推行。“保险+期货”模式在我国处于试点阶段,目前由期货交易所提供相应补贴,少数试点地方政府开始介入并提供相应补贴,但“保险+期货”的保费补贴并没有纳入中央政府补贴范围。仅靠交易所补贴肯定是不可持续的,而且保费补贴只补给农民或农民合作社,对保险公司不提供补贴,这不利于提高保险公司的积极性。对保险公司来说,要维持正常运营必须有相应的利润,从理论上说,保险公司收取的保费等于购买期权所支付的权利金,但保险公司的经营费用如何弥补呢?如果保险公司提高保费,会抑制农民的保险需求,从而陷入商业化农业保险的怪圈。

3.4 我国农产品期货市场不完善

“保险+期货”模式中保险产品的设计有赖于期货市场的规范运行,其中价格发现功能必须得到有效发挥,期货价格必须是权威的、有效的,保险公司才能以此设计保险产品。期货市场价格发现功能有效发挥的前提是充分的市场信息,充分信息要求期货市场必须能够集聚大量的来自各行业的交易者,尤其是产品的生产经营者。由于我国农业生产规模小、农民合作组织不发达以及政府出于粮食安全的考虑而实施的价格干预政策,作为生产者的农民以及经营者的大部分中小企业长期无法有效参与期货市场,这严重影响了市场功能的有效发挥(图2)。自2004年我国实施粮食最低收购价政策以来,小麦和稻谷的期货交易量虽有波动,但呈现持续下降态势,小麦和稻谷的期货交易量分别于2007和 2010年达7 800.81亿手和2 685.22亿手,2015年二者的期货交易量骤降为45.88亿手和0.47亿手,期货交易近乎停滞,因此,期货市场功能的正常发挥就无从谈起。而且我国期货市场国际化程度低,无法吸引国外投资者,这都使得价格发现功能的发挥受到严重影响。

图2 2004-2015年小麦和稻谷的期货交易量Fig. 2 Futures trading volume of wheat and rice of 2004-2015资料来源:根据中国期货业协会的数据绘制。注:小麦的期货交易量是普通小麦和强筋优质小麦期货交易量之和;稻谷期货交易量是早籼稻、粳稻和晚籼稻的期货交易量之和,上述三个品种分别于2009、2013和2014年在期货市场上市。

3.5 法律法规限制和资格认定问题

根据我国现行的保险、证券相关法律法规,保险公司等金融机构尚无法直接进入期货市场,因此保险公司只能通过期货公司间接进入期货市场,这不仅提高了运营成本,也降低了运营效率。保险公司在期货市场中的角色认定也存在障碍。根据我国期货市场目前对套期保值者的认定原则,只有从事农产品生产经营的主体方可认定为套期保值者,保险公司显然不满足上述条件,而套保者与投机者在保证金缴纳与交易方面存在较大区别,因此,对保险公司套保者的角色认定是其进入期货市场的前提,也是保障“保险+期货”模式正常运作的关键。

3.6 监管体系不完善

在“保险+期货”的运作模式中,保险公司通过期货市场转移自身风险,若交易不当,期货交易的杠杆效应和期货价格的剧烈波动可能会给保险公司带来巨额损失,从而威胁保险公司的偿付能力,这对期货市场和保险市场的监管体系提出了较高要求。但目前我国期货和保险市场的监管体系并不完善:第一,虽然我国期货市场建立了由证监会、期货业协会和期货交易所组成的较完备的三级监管体系,但具体监管措施有待提高,如我国尚无完备的期货交易操作指引和规范,对期货交易的实时监测系统也不完善,加之我国期货市场以中小散户为主,投机气氛浓厚,风险发生时极易带来损失;第二,我国期货和保险的监管分属不同系统,目前二者之间尚未建立协同监管体系,因此,期货交易风险如何及时传达给保险公司以及如何阻断风险在二者之间的传递仍然是一个待解难题。

4 借鉴国际经验解决我国“保险+期货”运作过程中存在的问题

4.1 保险产品设计参照期货价格

美国农作物保险是目前世界上运行最成功的政策性农业保险体系之一,目前,在美国的农作物保险体系中,收入保险占据主流位置。收入保险也称收入保障保险(revenue protection, RP),主要承保被保险人因产量下降或价格变化而致的收入损失风险。如果被保险人的实际收入低于保证收入,保险人补偿其差价,其中保障价格包括预测价格和收获价格,由二者中的较高者决定,预测价格和收获价格的确定均参照期货价格。大豆的预测价格由芝加哥期货交易所(CBOT)11月份大豆期货合约在次年的2月份平均期货价格决定,收获价格则由CBOT 11月份大豆期货合约在次年10月份的平均期货价格决定;玉米的预测价格和收获价格分别由CBOT 12月份玉米期货合约在次年2月份和次年10月份的平均期货价格决定(表3)。

表3 美国玉米收入保障保险保单主要要素Table 3 Main elements of US corn income insurance policy

4.2 对期货市场的利用

美国拥有全球最发达的农产品期货市场。首先,美国农产品期货市场品种体系较为健全,目前美国几乎上市了农业领域适合期货交易的所有品种,因此,保险公司在参照期货价格设计保单时基本不受品种缺失的限制。其次,美国农产品场内期权品种较为完善,美国的农产品期货与期权几乎是同时上市,这为保险公司避险提供了完备的避险工具体系。再次,美国农产品期货市场功能发挥较好,市场参与者较为广泛、国际化程度高、没有政府干预,价格发现和避险功能发挥较好。第四,美国期货市场体系较为成熟,在法律法规、资格认定以及监管方面基本不存在类似于我国“保险+期货”运作中的上述问题。

与我国“保险+期货”模式中由保险公司汇集生产者的风险进入期货市场套期保值不同,美国农民更多通过合作社间接参与期货市场套期保值,其参与比例可达80%以上,经常使用的套期保值方式包括延迟定价、最低卖价以及远期交易合同等三种方式。通过参与期货市场美国农民可以锁定较高的卖价,一定程度上抵消了产量下降的影响,稳定和提高了收入水平,降低了农业保险的赔付金额,从而有效降低了农业保险的运营成本和运营风险。农业保险具有“保底功能”,而参与农产品期货市场则可以提高农民收入,通过二者的有机结合,为美国农民稳定和提高收入提供了安全网。因此,完善的期货市场体系是“保险+期货”运作机制的基础,因此,我国必须尽快上市新品种、完善期货市场功能、健全法律法规以及监管体系。

4.3 完善的财政补贴机制

财政补贴是美国政策性农业保险的集中体现。主要包括2个方面的补贴:第一,对投保人的保费补贴,由于农业保险的风险较高,因此费率也较高,政府必须进行保费补贴,农民方能负担得起,目前美国政府保费补贴率平均为62%。第二,对保险公司的补贴。政府对参与农作物保险的保险公司给予经营管理费用补贴,具体补贴金额视其业务量和其他条件而定,2011年共向保险公司补贴经营管理费用13.83亿美元[22]。

经过长期发展,美国农业保险和农产品期货市场形成了极为发达的体系,农业保险的产品设计和顺畅运行离不开有效的期货市场,而期货市场的发展也无法替代农业保险,二者相辅相成,紧密结合,为稳定和提高农民收入,促进美国农业发展等方面发挥了重要作用。世界各国的农业保险发展历程表明,没有政府的财政补贴,农业保险很难发展起来。为确保我国“保险+期货”顺利发展,建立完善的政府财政补贴机制至关重要。

5 结论与政策建议

“保险+期货”模式是农业保险和农产品期货市场有机结合的初步尝试,目前的应用范围还局限于价格保险,运行过程中也存在诸多问题。从发达国家的发展经验看,目前我们应该在期货品种创新、完善期货市场功能、政府补贴机制、加强监管等方面下功夫。随着我国农业政策的调整、农业经营规模的扩大、农产品期货市场以及农业保险体系的不断完善,“保险+期货”模式在我国有着广阔的发展前景。

5.1 大力推进期货市场品种创新

“保险+期货”模式运行有赖于期货合约的上市。当前和今后一段时期应加强期货品种开发上市力度,尽快推出新品种,为“保险+期货”的运作奠定基础。首先,推出大宗畜产品期货交易,尽快推出生猪、肉鸡、牛、羊等的期货交易;其次,推出蔬果类产品,虽然蔬果类产品属于生鲜品种,不耐存储,但某些品种可以开发为期货品种,比如苹果、橙子、橙汁等;第三,尽快完善和推出农产品期权,完善白糖、豆粕期权合约设计和规则制定工作,尽快挂牌上市;加快推进玉米、棉花等的期权合约研发工作并择机推出;第四,将天气衍生品纳入研究范围,农业保险面临着如何规避大灾风险的问题,天气衍生品的推出可为相关保险产品的设计和保险公司规避大灾风险提供一条途径。

5.2 建立政府财政补贴机制

在“保险+期货”的试点过程中,尽快把政府的财政补贴机制的建立提上议事日程,结合我国粮食收储制度改革,可考虑把政府托市收储的一部分财政资金直接转为保费补贴。为鼓励保险公司开展农业保险业务和更好的为农民提供服务,政府可从2个方面进行扶持:第一,对从事农业保险业务的保险公司提供经营管理费用补贴;第二,建立政府主导下的大灾风险保障基金,为农业大灾风险损失兜底。

5.3 完善期货市场功能

一是加快推进粮食收储制度改革。粮食收储制度改革属去政策化改革,有利于发挥市场功能,在改革过程中,市场风险的增加会迫使生产经营主体利用期货市场,交易者的增加有利于期货市场功能的正常发挥。二是稳步推进农业规模经营,大力支持农民合作社的发展。随着农业经营规模的扩大,农民的风险意识也会增强,利用期货市场避险会成为一条可行路径。在农民参与期货市场过程中农民合作社起着至关重要的作用,应鼓励其规范发展,积极引导和鼓励参与期货交易并从财政、税收、金融信贷等方面给予支持。三是积极推进期货市场国际化进程,可考虑吸引国外的期货交易所在我国自贸区设立交割库,同时逐步放开相应的政策限制,支持国内期货公司在国外设立分支机构,吸引国外的投资者,同时引进国外的期货公司在国内开展业务。

5.4 修订完善法律法规,加强监管体系建设

随着我国市场化改革的推进,可考虑逐步放宽法律法规限制,允许满足一定条件的金融机构进入期货市场,如放宽保险资金运用渠道的限制,允许保险公司直接参与期货交易。在期货市场资格认定方面,尽快修订现行的证券交易法规,农业保险公司可被认定为期货市场的套期保值者而不是投机者。

保险公司和期货公司要建立完备的风险管理体系和期货交易操作指引,对所从事的交易进行严格审查,实时监测交易风险。保险和期货监管部门要建立金融协同监管体系,最重要的是构建保险市场与期货市场的风险熔断机制,防止期货风险向保险体系蔓延。

[1] 庹国柱, 李军. 我国农业保险试验的成就、矛盾及出路[J]. 金融研究, 2003(9): 88-98. Tuo G Z, Li J. Progress, contradictions and outlet of agricultural insurance experiment in China[J]. Journal of Financial Research, 2003(9): 88-98.

[2] 庹国柱. 我国农业保险的发展成就、障碍与前景[J]. 保险研究, 2012(12): 21-29. Tuo G Z. Progress, obstacles and prospect of agricultural insurance in China[J]. Insurance Studies, 2012(12): 21-29.

[3] 冯文丽. 农业保险补贴制度供给研究[M]. 北京: 中国社会科学出版社, 2012. Feng W L. Study on Supply of Agricultural Insurance Subsidy System[M]. Beijing: China Social Sciences Publishing House, 2012.

[4] 刘岩. 中美农户对期货市场利用程度的比较与分析[J]. 财经问题研究, 2008(5): 59-66. Liu Y. Comparison and analysis of farmers use of futures markets between China and America[J]. Research on Financial and Economic Issues, 2008(5): 59-66.

[5] 徐欣, 胡俞越, 韩杨. 农户对市场风险与农产品期货的认知及其影响因素分析——基于 5 省(市)328 份农户问卷调查[J].中国农村经济, 2010(7): 47-55. Xu X, Hu Y Y, Han Y. Analysis on perception and influencing factors of farmers for market risk and agricultural futures—Basedon survey of 328 rural households in 5 provinces (city)[J]. Chinese Rural Economy, 2008(5): 59-66.

[6] 马龙龙. 中国农民利用期货市场影响因素研究: 理论、实证与政策[J]. 管理世界, 2010(5): 1-16. Ma L L. Study on influencing factors of Chinese farmers utilization for futures market: Theory, practice and policy[J]. Management World, 2010(5): 1-16.

[7] 蔡胜勋. 农产品期货市场发展的前置条件及其制约因素[J]. 改革, 2009(1): 105-111. Cai S X. Precondions of the development of Chinese agricultural futures market and its restricting factors[J]. Reform, 2009(1): 105-111.

[8] Dhuyvetter K C, Kastens T L. Linkages between crop insurance and pre-harvest hedging[J]. Journal of Agricultural and Applied Economics, 1999, 31(1): 41-56.

[9] Coble K H, Heifi ier R G, Zuniga M. Implications of crop yield and revenue insurance for producer hedging[J]. Journal of Agricultural and Resource Economics, 2000, 25(2): 432-452.

[10] Mahul O. Hedging price risk in the presence of crop yield and revenue insurance[J]. European Review of Agricultural Economics, 2002, 30: 217-239.

[11] Mahul O, Wright B D. Designing optimal crop revenue insurance[J]. American Journal of Agricultural Economics, 2003, 85(3): 580-589.

[12] 张峭, 王克, 汪必旺, 等. 农业风险综合管理: 一个理论框架[J].农业展望, 2016(3): 59-65. Zhang Q, Wang K, Wang B W, et al. Integrated risk management in agricultural: A theoretical framework[J]. Agricultural Outlook, 2016(3): 59-65.

[13] 巴曙松. 对我国农业保险风险管理创新问题的几点看法[J]. 保险研究, 2013(2): 11-17. Ba S S. Some views on risk management innovation for agricultural insurance in China[J]. Insurance Studies, 2014(2): 11-17.

[14] 中国发展基金研究会. 指数保险与中国自然灾害救助体系改革[M]. 北京: 中国发展出版社, 2014. China Development Research Foundation. Parametric Insurance and Reform of Natural Disaster Relief System in China[M]. Beijing: China Development Press, 2014.

[15] 董婉璐, 杨军, 程申, 等. 美国农业保险和农产品期货对农民收入的保障作用——以2012年美国玉米遭受旱灾为例[J]. 中国农村经济, 2014(9): 82-86. Dong W L, Yang J, Cheng S, et al. Security role of agricultural insurance and agricultural futures market for peasants' income in America—A case study of drought of American corn in 2012[J]. Chinese Rural Economy, 2014(9): 82-86.

[16] 夏益国, 黄丽, 傅佳. 美国生猪毛利保险运行机制及启示[J].价格理论与实践, 2015(7): 43-45. Xia Y G, Huang L, Fu J. Operation mechanism and enlightenment of live pig gross margin insurance in America[J]. Price: Theory & Practice, 2015(7): 43-45.

[17] 安毅, 方蕊. 我国农业价格保险与农产品期货的结合模式和政策建议[J]. 经济纵横, 2016(7): 64-69. An Y, Fang R. Combination mode and policy suggestion of agricultural price insurance and agricultural futures market in China[J]. Economic Review, 2016(7): 64-69.

[18] 孙蓉, 李亚茹. 农产品期货价格保险及其在国家粮食安全中的保障功效[J]. 农村经济, 2016(6): 89-94. Sun R, Li Y R. Agricultural futures price insurance and its guaranteed function in national food security[J]. Rural Economy, 2016(6): 89-94.

[19] 谢世清. 巨灾保险连接证券[M]. 北京: 经济科学出版社, 2011. Xie S Q. Catastrophe Insurance Linked Securities[M]. Beijing: Economic Science Press, 2011.

[20] 陈文辉. 中国农业保险发展改革理论与实践研究[M]. 北京:中国金融出版社, 2015. Chen W H. Theoretical and Practical Research on the Development and Reform of Agricultural Insurance in China[M]. Beijing: China Financial Publishing House, 2015.

[21] 唐甜, 单树峰, 胡德雄. 价格保险在农产品风险管理中的应用研究——以上海蔬菜价格保险为例[J]. 上海保险, 2015(6): 18-22. Tang T, Shan S F, Hu D X. Study on application of price insurance in agricultural risk management—A case study of Shanghai vegetable price insurance[J]. Shanghai Insurance, 2015(6): 18-22.

[22] 夏益国, 刘艳华, 傅佳. 美国联邦农作物保险产品: 体系、运行机制及启示[J]. 农业经济问题, 2014(4): 101-109. Xia Y G, Liu Y H, Fu J. Federal crop insurance products in America: System, operation mechanism and enlightenment[J]. Issues in Agricultural Economy, 2014(4): 101-109.

(责任编辑:童成立)

Study on the connection mechanism between agricultural insurance and agricultural futures market in China: A case study of “insurance + futures”

CAI Sheng-xun, QIN Min-hua

(College of Economics, Henan University, Kaifeng, Henan 475004, China)

As two important tools of agricultural risk management—agricultural insurance and agricultural futures market developed rapidly in recent years in China. However, the collaborative development is obviously inadequate, the emergence of “insurance + futures” mode is an exploration. In the “insurance + futures” mode, insurance company designs insurance products referring to futures price and avoids price risks by purchasing off-market options through futures company; while agricultural producers and operators achieve hedging through insurance products. In the process, agricultural futures market actually plays a role of reinsurance, taking advantages of both insurance and futures, which can improve farmers’ income, advance the reform of grain purchasing and storage system, and enhance the functions of agricultural insurance and agricultural futures market. Currently, the mode of “insurance + futures” is still in pilot phase in China and there exist many problems, including limited application scope, the lack of options in the futures market, imperfect agricultural futures market and government subsidy, restriction of laws and regulations, imperfect supervision mechanism, etc.. To improve the healthy development of the “insurance + futures” mode, this paper suggests to promote new futures varieties listed as soon as possible, to perfect agricultural futures market, to establish government fi nancial subsidy system, to revise laws or regulations, and to strengthen supervision system.

agricultural insurance; agricultural futures; connection mechanism; insurance + futures

F323.7

A

1000-0275(2017)03-0510-09

10.13872/j.1000-0275.2017.0015

蔡胜勋, 秦敏花. 我国农业保险与农产品期货市场的连接机制研究——以“保险+期货”为例[J]. 农业现代化研究, 2017, 38(3): 510-518.

Cai S X, Qin M H. Study on the connection mechanism between agricultural insurance and agricultural futures market in China: A case study of “insurance + futures”[J]. Research of Agricultural Modernization, 2017, 38(3): 510-518.

新型城镇化与中原经济区建设河南省协同创新中心资助课题;河南省教育厅人文社会科学研究课题(2015-GH-275)。

蔡胜勋(1977-),男,河南商丘人,博士,副教授,主要从事农业经济管理研究,E-mail: csxun@henu.edu.cn;秦敏花(1978-),女,河南商丘人,在读博士,讲师,主要从事农产品电子商务研究,E-mail: qinminhua@henu.edu.cn。

2016-12-19,接受日期:2017-02-22

Foundation itteemm:: Collaborative Innovation Center in Henan Province of New-type Urbanization and the Central Plains Economic Zone Construction Funded Project; Humanities and Social Sciences Research Fund of Henan Provincial Education Department (2015-GH-275).

Corresponding authhoorr:: CAI Sheng-xun, E-mail: csxun@henu.edu.cn.

Receeiivveedd 19 December, 2016; Accepptteedd 22 February, 2017