化工业的海外征途

2017-06-22

中国化工业正在推进全球化战略,增加对外投资。2016年,中國化工业对外投资总额达880亿元,另有3940亿元对外投资交易已经宣布但未完成(见图1)。2010年至今,中国化工业对外投资年增长率高达80%。同期,48家化工企业的对外投资总额达1890亿元。 2016年,中国化工业对外投资再创新高,其中,中国化工集团公司宣布以430亿美元(约合人民币2890亿元)的价格收购瑞士农用化学品生产商先正达,这将成为中国最大的海外投资交易(该交易估计将于 2017年第二季度完成)。中国的对外化工投资主要是并购交易,而非新建工厂投资。

中国化工业对外投资覆盖全球30多个国家和地区,其中7个国家(美国、澳大利亚、加拿大、巴西、德国、新加坡和法国)占中国化工业近期对外投资的一半。 随着“一带一路”战略的实施,预计新丝绸之路沿线国家将成为中国化工业对外投资的重要目的地。

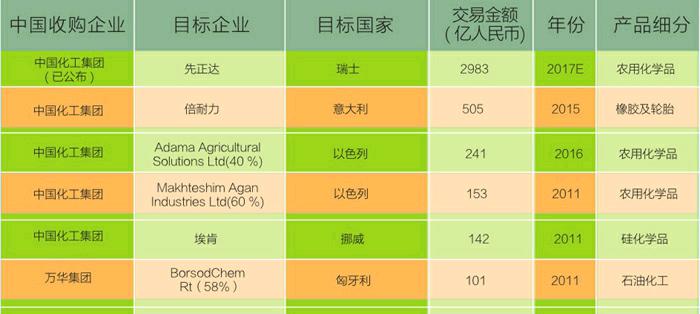

到目前为止,中国化工业对外投资一直以来都是由部分大型国企主导。 中国化工集团一直是化工行业最大的对外投资者,累计对外并购交易投资总额高达2280亿元;中国化工集团已完成11笔交易,另有2笔正待完成。 迄今为止,有6笔中国化工行业对外交易额超过10亿美元(约合人民币63亿元)(见图2)。

中国化工业对外投资最初侧重于保障资源和原料供应,但目前已扩展到更广泛的目标公司,以便于中国化工企业进军新市场,获得领先技术、专业知识和品牌。

中国化工企业已经有能力建立并运营传统领域(诸如炼化、石油化学、化肥、橡胶、轮胎等)的高质量资产,海外投资重心则转向了新材料和现代化工领域,比如可再生能源(埃肯的收购)、新材料(罗地亚和埃肯的收购)、生物技术(先正达的收购)以及生命科学(安道麦和先正达的收购)。

此外,海外工程合同的数量和质量也有所提高。 2015年,已完成的石油和化工工程项目合同总额为920亿元人民币(年增长率为9.4%),新签合同总额为1320亿人民币(年增长率为9.4%)。海外项目的商业模式也逐渐从项目建设转向附加值更高的项目设计和EPC服务。

化工行业的并购趋势

受若干巨额交易的推动,化工业的并购交易迅速增加;其中最重要的一单交易就是陶氏化学和杜邦的合并,合并后公司(在分拆成三家独立的公司之前)的市值将达到1300亿美元。2016年是化工业并购创纪录的一年,不仅大幅超出了2011年1510亿美元的历史纪录,几乎是2015年并购交易水平的两倍(见图3)。

陶氏-杜邦合并案凸显了化工企业集团模式的广泛发展。众多传统多元化化工企业(比如ICI、Rhne-Poulenc和Hoechst)早早退出了市场竞争,而陶氏-杜邦合并、以及Covestro从拜耳分拆则标志着部分大型多元化化工企业的转型。

随着化工企业集团继续致力于规模和产品组合的一致性,我们认为未来不但会出现更多并购交易,而且也会因为企业无法达到既定规模或者与产品战略不匹配而出现更多资产分拆。此外,我们认为以通用产品为导向的企业将致力于通过并购获得原料和资产规模,而特种化学品厂商则专注于解决方案业务及数字化业务模型。后者的例子就是拜耳收购proPlant和Intelmax,这两者均提供数字化解决方案用于资源效率高的可持续农业生产。

根据科尔尼对化工业高管的调研,我们总结了推动未来化工业并购活动存在的五大要素,即:有限的有机增长回报,更低的油价,优化的产品组合,激进的投资者及有利的原料价格。

有限的有机增长回报。相对历史收益,化工企业当前的估价较高。为了维持估价水平,化工企业必须提高收益——仅通过有机增长很难提高收益,因此很多化工企业开始转向并购交易。

更低的油价。油价暴跌(最近有所反弹)对化工企业而言是有好有坏;对以石脑油为原料进行生产的石化企业而言,油价下跌是一大利好,但是对油田化工企业而言,油价下跌严重影响了其收益。尽管市场对油价走势逐渐看好,但是油价仍将结构性地低于暴跌前的水平;受到油价下跌不利影响的企业可能需要通过剥离核心资产来优化资产负债表。

优化的产品组合。化工企业正在重新评估其业务和产品组合,并致力于剥离非核心资产,旨在保持产品规模、业务重点和产品组合的一致性。这为战略和金融投资者开展并购活动创造了有利的环境。

激进的投资者。激进的投资者成了近期的行业趋势,这些投资者(比如Third Point、Trian和Jana Partners)采取了一系列引人注目的举措。化工业高管希望这一趋势能够延续;越来越多的受访者强调认为激进的投资者是重要的行业驱动要素。

有利的原料价格。随着北美页岩气革命将大量低成本的气体和液体原料带到市场,美国化工业厂商相对西欧厂商更具优势。近期,美国化工企业关键化工模块(甲醇、乙烯和丙烯)的现金回报率是西欧化工企业的2至3倍。无论油价走势如何,美国生产商的有利定位将一直延续到2020年,为以原料为目的并购活动创造了可持续的条件。

除了以上强调的五大要素,我们认为税收效率也是影响化工业并购交易吸引力和结构的一个关键趋势。比如,陶氏化学将氯资产分拆至Olin就是税收效率严重影响了收购方和被收购方的价值,采用了逆向莫里斯信托交易的典型案例。我们认为税收效率将继续成为化工企业开展并购活动的重要考虑因素。

过去10年,石化和基础化学品及特种化学品的分配格局,以及收购目标的交易和分配一直保持穩定。石化和基础化学品将继续主导化工业并购格局,紧随其后的就是精细化学品。

并购将推动海外扩张

中国化工宣布以430亿美元的价格收购先正达,这是2016年宣布的第二大巨额交易,也是中国历史上最大规模的海外收购;这凸显出新兴市场企业积极利用并购交易捕获海外市场的关键专业知识和增长机会,从而提升在本土市场的发展速度,并构建全球资产平台。

中国从10年前全球化工并购领域不起眼的角色成长为如今全球最大的化工并购大国——中国占到了全球化工业并购交易的24%。随着越来越多的公司想要获得全球领先的专业知识以及利用海外增长机会,中国对全球化工并购市场的影响也将进一步提升。

中国收购者越来越多地击败全球竞争对手,在美国和欧洲拥有有吸引力的资产,比如,中国企业收购了全球化工企业剥离的部分业务:Rohm & Haas的干膜抗蚀剂业务,拜耳的偶氮二甲酰胺工厂,以及PPG的Mt. Zion玻璃制造工厂。

未来几年,发达市场可能仍然是中国化工企业对外投资最具吸引力的投资目的地。在一次中国化工企业高管访谈中,北美、亚洲和中东被认为是最具吸引力的海外投资目的地。

尽管中国化工业的跨境并购交易数量迅速增加,但是绝大多数并购交易仍然是本土交易(收购方和被收购方均来自中国)。在2016 年中国化工购企业完成的241 单并购交易中,仅有32 单(13%)是跨境交易(见图2)

注:本土交易包括收购方和被收购方均来自中国;跨境交易包括收购方来自中国而被收购方来自其他国家。

在CPCIF的CEO圆桌会议期间,科尔尼对中国化工企业高管进行了调查,化工企业高管普遍认为,缺乏并购能力和行业及市场专业知识是企业对外投资的主要限制要素。大多数受访高管表示,他们没有或很少有海外并购经历。

获取战略性新材料

水处理剂、滤过膜和碳纤维材料代表了战略性新材料中具有吸引力的产品品类。这些品类在中国和全球市场上均表现抢眼,尖端技术伴随着高利润率,为中国投资者提供了上佳的海外投资机会。

水处理剂

2016年全球水处理剂行业的规模为142亿美元,预计至2020年将以年均2.5%的速度增长至157亿美元。行业增长的驱动力包括制造业及其他行业中对水质的要求不断上升、消费向效果更好的高端水处理剂转移,以及在供水不足地区安全饮用水的需求。同时,新兴经济体的需求增长尤其强劲,而已经广泛使用水处理剂的成熟经济体的增速则低得多。

水处理剂主要包括四种类型,即(1)缓蚀阻垢剂(;2)混凝剂和絮凝剂(;3)生物杀灭剂(;4)酸碱调节剂。2015年,这四种类型产品在全球水处理剂总需求的占比分别为45%、32%、11%和7%。缓蚀阻垢剂的增速预期最快,原因是人们正在向效果更好的高端水处理剂转移。水处理剂一般在工业过程中作为酸碱调节剂、凝结剂和絮凝剂进行事前添加,也用于工业排水的水质净化。

发电领域是水处理剂最大的终端用户,在总体市场中占比19%,其次是石油精炼(12%),造纸业(11%),石油勘探(8%),食品饮料生产(8%),生活用水(8%)和采矿业(2%)

新兴经济体是水处理剂市场最好的增长机会,尤其是像印度、中国这种快速工业化的国家,以及像非洲、中东和东南亚这种有显著基建发展需求的地区。新兴经济体的政府不断加强饮用水的净化,同时提升制造业等工业的水处理标准,促进了水处理剂的需求。在中国,水处理剂市场预计将以4.6%的年均复合增长率,从2016年的145亿美元增长到2020年的174亿美元。

水处理膜

2016年全球水处理薄膜设备市场总值为13亿美元,预计至2020年将以年均8.3%的速度增长至18亿美元。薄膜系统的需求正在快速增长,因为它能够去除生活用水中的微生物污染(如病毒、热原等)和工业用水中的化学污染物(如油漆、油墨颜料等)。

依据孔径大小的不同,水处理薄膜主要可分为两类:高压薄膜(孔径小于0.01微米)和低压薄膜(孔径大于0.01微米)。高压薄膜(反渗透与纳滤)占比最大,高达69%。预计2016-2020年高压薄膜将呈现年均9%的强劲增长,主要驱动力包括以下四点:(1)城镇化(2)水资源紧缺,需要加强水的循环利用和淡化(3)更严格的水质监管要求过滤系统升级(4)技术门槛降低,同时用途更加广泛。

低压薄膜(超滤与微滤)在2016年的市场占比31%,预计至2020年将呈现6.7%的年复合增速。随着制造成本降低,低压薄膜正在成功地替代非薄膜过滤设备。其他增长驱动力还包括以下两点:(1)生活用水处理的需求日益增长(2)拓展低压薄膜用途的技术正在发展,例如用于高温表面水处理。

从地区角度来看,亚太地区是最大的市场,在全球市场中占比35%,其次是北美(25%)和欧盟(24%)。亚太地区的增长主要由不断扩张的制造业和更加严格的水质及废水管理(例如中国的“防治水污染行动计划”)所驱动。在北美和欧洲等发达国家,薄膜等处理系统的普遍使用,是由于人们担心传统过滤技术无法完全消除杀虫剂等化学制剂残留物。

碳纤维

2016年,全球碳纤维复合物总需求为10.16万公吨,预计至2020年将以年均12.4%的速度增长至18.19万公吨。碳纤维拥有一系列优良的材料性质,能够满足范围广泛的性能要求:碳纤维复合物比金属更强韧、更形稳、更具刚度。

尽管碳纤维材料一般比金属材料(如高等级铝)要贵几倍,但是其更轻的重量、更强的耐热性使之得以在多种应用场景中代替金属。例如,碳纤维能够打造出“轻量级”汽车和飞机,从而降低燃料消耗。在汽车行业,人们预计汽车质量每减少10%,就会节约6-8%的燃料。碳纤维材料还可以实现风轮叶片长度的延伸,从而提高风轮机捕捉风能的效率。

碳纤维材料最主要的终端应用领域是航空、风轮、汽车、压力容器、体育及休闲娱乐。航空和风轮是目前最大、最具吸引力的终端市场,尤其是航空领域,呈现出对高利润的高端碳纤维复合材料需求。2016年航空市场的碳纤维需求在总需求中占比18%。随着787客机产量的上升,商用飞机领域将成为有力的增长驱动因素。

碳纤维产品有非常高的进入门槛,尤其是在高价值产品和终端领域控制方面。技术和专业技术是服务顶级碳纤维用户的关键。中国已经在国内针对该领域进行了初始投资,但是本土生产商很可能需要通过全球并购来获取关键客户,进入关键终端领域,并推动业务全球化。