对外担保风险对审计收费和审计质量的影响

2017-06-21王如燕罗亚芬

王如燕,罗亚芬,刘 璐

(上海对外经贸大学 会计学院,上海 201620)

财政金融研究

对外担保风险对审计收费和审计质量的影响

王如燕,罗亚芬,刘 璐

(上海对外经贸大学 会计学院,上海 201620)

以 2011年至 2015年的上市公司担保作为样本,从对外担保风险的角度,将对外担保风险分解成不同的风险因子,研究当上市公司进行了对外担保的情况下,审计收费和审计质量、路径改变问题。研究发现对外担保期限、对外担保规模、风险管控能力与审计收费显著相关,担保期限、担保对象、超额担保会对审计质量产生显著影响。因此当上市公司存在对外担保时,审计收费和审计质量会受到对外担保的影响,审计收费会相应增加,审计质量会相应降低,审计师和审计报告阅读者都需要考虑进行担保的上市公司的风险。

对外担保;审计收费;审计质量;风险

一、文献综述

(一)国外相关文献综述

关于对外担保与审计收费和审计意见的研究,国外学者开展的也比较少。Louwers(1998)[1]、Carcello(2000)[2]和Neal(2009)[3]以可能存在财务危机的公司作为样本,利用财务危机预测模型研究发现,对外担保金额越大的公司存在的潜在财务风险越大,审计收费越高[1]。DeAngeloL(2014)[4]研究发现,通过财务杠杆这个传导变量,当企业为关联方提供担保时,企业更容易被出具非标准的审计意见。

(二)国内相关文献综述

王克敏和罗艳梅(2006)[5]选取ST公司中存在对外担保的 106 家公司作为样本,采用逻辑回归方法得出结论:公司进行对外担保将增加财务风险,从而增加审计收费。刘力和马贤明(2008)[6]利用来自A股市场的经验数据,作了审计委员会与审计质量研究。陈小林等(2009)将 2002~2003 年在深交所上市的公司作为样本,实证研究发现存在对外担保的公司审计收费更高。吕先锫和王伟(2007)以 2005 年证券行业的数据作为样本,实证研究发现进行对外担保的公司比例与非标准审计意见比例之间存在显著相关关系。刘成立(2010)选取 2006 年进行对外担保的公司作为样本,实证研究发现对外担保规模与非标准审计意见呈正相关关系,而且上市公司为子公司进行的担保格外引人注意。张俊瑞(2014)[7]使用我国沪深主板市场股年的数据,发现审计师并不会仅仅因为上市公司存在对外担保而出具,但对上市公司对外担保风险对审计收费和审计质量的影响提供高风险的担保行为却十分谨慎。审计师在出具审计意见时,对于对外担保的规模因素做了比较充分的考虑,担保规模与审计师出具的可能性呈正相关关系,违规的关联担保甚至可能沦为大股东掏空上市公司的重要手段,并因此影响企业的持续经营能力。李嘉明(2016)[8]通过实证研究了对外担保对审计收费和审计质量的关系,认为审计师会通过提高审计收费来消化掉一部分对外担保所带来的风险,同时对外担保越高越容易给出高的审计报价和非标准审计意见。

二、研究假设

(一)对外担保对审计收费影响的理论分析

从担保的规模、期限来看,担保规模越大,审计师需要更谨慎的评估担保的风险,从而需要更多的审计时间,收集更多的资料,投入更多的资源,同时造成错报的风险也越大;担保的期限越长,不确定性就越大,评估难度也越大,需要的审计资源就越多,造成错报的风险也就越大;从当年新增担保来看,如果管理层在当年内进行了异常的大量担保,可能显示出管理层存在欺瞒股东的情况,此时不仅大量异常担保会给公司带来风险,还会令人质疑管理层受托责任的履行;从担保对象来说,关联方、母子公司和股东是目前市场上最主要的担保对象,上市公司与这些担保对象之间相互经济联系紧密,在为这些经济体担保时,可能会简化担保风险的评估程序,但是不见联系紧密不代表双方之间没有信息差,不代表被担保人存在损害担保人利益的可能性;从风险管控能力上看,上市公司风险管控能力较好时,对担保的审查会比较严格,风险识别能力比较强,更倾向于将风险控制在较小范围之内。所以,当公司存在对外担保时,一方面审计师可能需要增加工作时间和人员来对担保进行检查,资源的投入增加了审计成本,同时对外担保的风险一部分会转移成审计风险,审计成本和审计风险的增加会导致审计收费的增加;另一方面,当公司存在对外担保时,公司管理层为了继续隐瞒异常对外担保风险,可能会增加审计收费来收买审计师。因此本文提出假设:

假设 1:对外担保风险越大,审计收费越高。

对外担保的期限越长,不确定性越高,面临的风险也越复杂,从而提出附加假设:

假设 1a:对外担保期限越长,审计收费越高。

对外担保的规模越大,对外担保的风险就越高,从而审计收费越高所以提出假设 1 的附加假设:

假设 1b:对外担保的规模越大,审计收费越高。

当年新增的担保越多,说明管理层可能进行了异常担保,这些担保并不是建立在公司利益之上的,不确定性非常高,因此提出附加假设:

假设 1c:当年新增担保越多,审计收费越高。

上市公司为关联方等经济联系紧密的经济体进行担保时,可能会因为往来频繁而忽视对担保的风险评估,从而这种担保所蕴含的风险可能高于已经做出的风险说明,所以提出附加假设:

假设 1d:为关联方进行的担保越多,审计收费越高。

上市公司的风险管控能力越强,对风险的识别和控制能力越大,担保的风险越低,同时也能抑制管理层与审计师的合谋,从而提出附加假设:

假设 1e:担保人风险管控能力越强,审计收费越低。

(二)对外担保对审计质量影响的理论分析

在公司存在对外担保的情况下,增加了经济业务的复杂性,尤其是规模较大较复杂的对外担保。而对外担保带来的风险会增加被审计单位的风险,给审计师识别和评估公司风险增加难度,也会让管理层产生盈余操控的动机。当对外担保业务涉及到母子公司和关联方时,子公司更容易被母公司操控而承担风险巨大的担保,在未来造成巨大的经济损失甚至破产。所以当公司存在对外担保时,审计质量会被影响,正确评估对外担保才能尽可能保证审计质量。因此本文提出假设:

假设 2:对外担保风险越高,审计质量越低。

对外担保的期限越长,不确定性越高,面临的风险也越复杂,从而提出附加假设:

假设 2a:对外担保期限越长,审计质量越低。

对外担保的规模越大,担保越复杂,审计的难度就越大,因此提出附加假设:

假设 2b:对外担保的规模越大,审计质量越低。

当年新增的担保越多,说明管理层可能进行了异常担保,担保的不确定性非常高,同时这也说明管理层可能存在隐瞒的行为,给审计增加了困难,因此提出附加假设:

假设 2c:当年新增担保越多,审计质量越低。

当担保对象是关联方和母子公司等联系比较紧密的公司时,公司可能会处于合作的考虑为其进行较多担保,并且并不会仔细评估其中蕴含的风险,因此提出附加假设:

假设 2d:为关联方进行的担保越多,审计质量越低。

上市公司的风险管控能力越强,对风险的识别和控制能力越大,担保的风险越低,同时也能抑制管理层与审计师的合谋,从而提出附加假设:

假设 2d:担保人风险管控能力越强,审计质量越高。

三、样本选择与变量设计

(一)样本及数据来源

本文实证所采用的数据都是由CSMAR国泰安数据库下载,通过整理计算所得。本文数据是 2011 年到 2015 年 5 年的数据,涉及到对外担保数据库中所有的上市公司数据,并做了以下相关调整。

以下模型一数据调整:

剔除了得不到审计费用或者审计费用为0,和得不到净资产的公司样本;剔除了对外担保为0和负值的公司样本,对外担保为0说明该公司既没有为别的经济体或个人提供担保,也没有接受来自别的经济体或者个人的担保,对外担保为负值说明该公司接受了别的经济体和个人提供的担保,本文是进行对外担保的公司为研究对象,这两者不符合;剔除了担保期限为0的对外担保,担保期限为0说明该项对外担保在本年度已经到期,不会在未来带来风险,不属于研究范围。剔除了ST上市公司,因为这些上市公司已经连续亏损严重,无法确定是否能够持续经营,也无法确定其财务信息的可信度。经过上述调整,得到 4 551个样本数据。

以下模型二数据调整:剔除了得不到操作性应计利润的公司样本,其他调整都和前文模型一的数据调整相同,共得到4 551个样本数据。本文采用的数据处理软件是SPSS17.0。

(二)变量设计

根据前文文献综述的总结,审计收费的控制变量确定如表1所示。

根据前文文献,审计质量的控制变量选择及定义见表2。

四、模型设计、实证分析与结果

(一)模型设计

本文采取多元回归模型分别研究对外担保对审计收费和审计质量的相关关系:

模型一:AF=α0+α1*WTM+α2*WSC+α3*WSY+α4*WOB+α5*WEX+α6*INDP+∑αn*controlledvariables

模型二:DA=β0+β1* WTM+β2* WSC+β3* WSY+β4*WOB+β5* WEX+β6* INDP+∑ βn *controlled variables

表1 审计收费的控制变量汇总表

表2 审计质量的控制变量汇总表

其中AF 和 DA 分别表示审计收费和审计质量的替代变量操作性应计利润,是指控制变量,两个模型的控制变量分别如前文表格所列示。

(二)实证分析

1.描述性统计分析

由于审计收费与审计质量的数据处理不相同,两个模型相对应的数据也不同,故描述性统计按照审计收费和审计质量分开描述。

从上表3可以看出,被解释变量审计收费的最大值和最小值分别是18和9,还原到具体数值后,最大值和最小值分别是51 680 000和10 000,平均值是1 536 545.78,最大值是最小值的5 168倍,说明在2011年到2015年这5年不同公司之间审计收费的差异非常大,波动幅度也很大,正因为如此,我们才需要研究这种差异的原因,对外担保对审计收费的影响是一个新的角度。

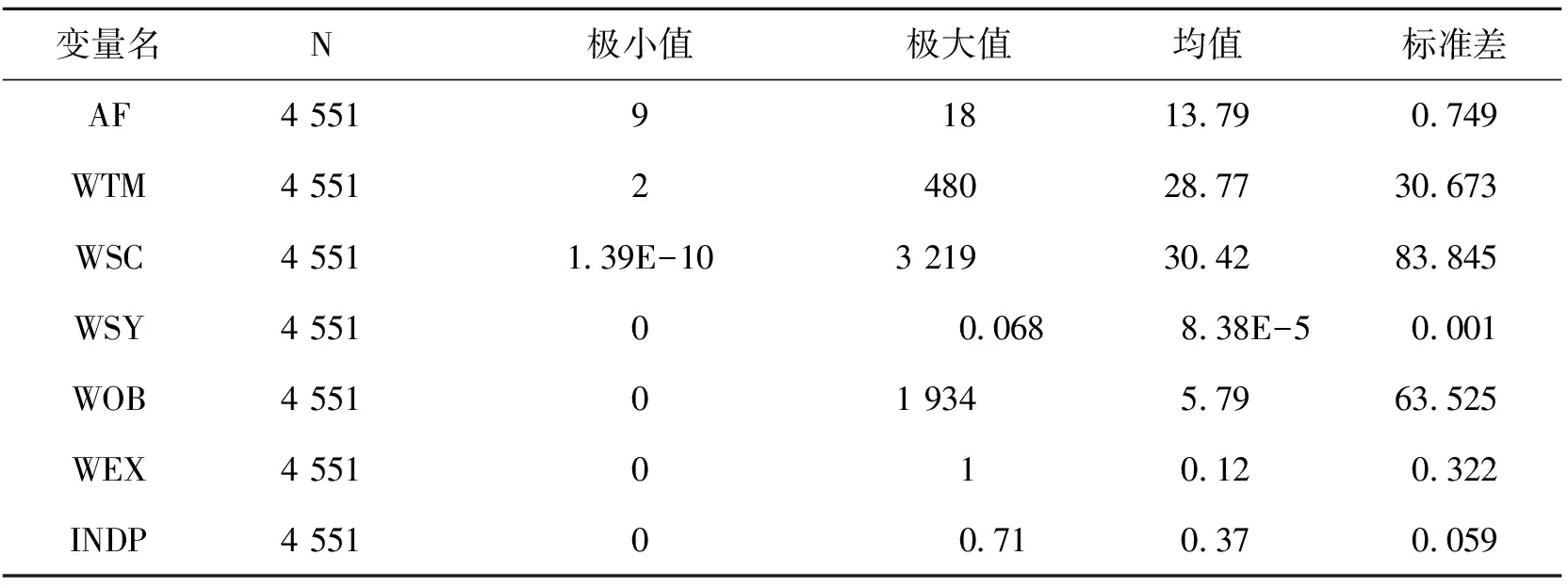

担保期限WTM,最大的担保期限是 40 年,非常长,最短的是两个月,平均担保期限是 28.77 个月,标准差是 30.673,波动比较大,其中一年以内的短期担保占到 30.6%,两年以内的担保占到 67.2%,三年以内的对外担保占 81.6%,因此虽然担保期限的极差较大,但是数据分布比较集中,基本集中在三年以内。担保规模 WSC,是当年年末的担保总额与净资产的比例。最大的对外担保规模是3 218.667%,最小的对外担保接近于 0,平均值是 30.42,标准差是 83.845,波动非常大。其中低于 50%担保规模的对外担保约占 85%,30%以下的对外担保占到 76.45%,虽然存在极大的担保规模,但是总体来说大部分对外担保都在 30%以下,比较安全。当年新增担保 WSY,最大值是 6.8%,最小值是 0.071 4%,标准差是 0.001,其中 99%的对外担保所占比例低于 2%,所以目前公司进行对外担保的决策是很稳健的。担保对象 WOB,最大值是1 934,即全部担保为关联方担保,最小值是 0,即担保中没有关联方担保,平均值是 5.79。这样的数据说明,在一个会计年度内,上市公司为关联方进行了很多期限短于 1 年的担保,这些担保全部在财务报表披露之前结束,或者财务报表存在隐瞒。超额担保 WEX,样本中超额担保的比例为 11.8%,说明虽然很多公司进行了数额很大的担保,但是从公司规模来看,真正进行超额担保的公司并不是很多。独董比例 INDP,最大值是 0.71,平均值是 0.37,标准差非常小,说明公司之间独董的规模差异不大。

表3 审计收费描述性统计表

从上表4可以看出,|DA|的最小值是 0.000 022 13,最大值是 0.97,标准差是 0.03,反映出样本中各公司的操控性应计利润数值范围很大,但是波动很小。其他解释变量的比例和数值基本和审计收费描述性统计相差不大,就不再赘述。

表4 审计质量描述性统计表

2.变量的相关性统计分析

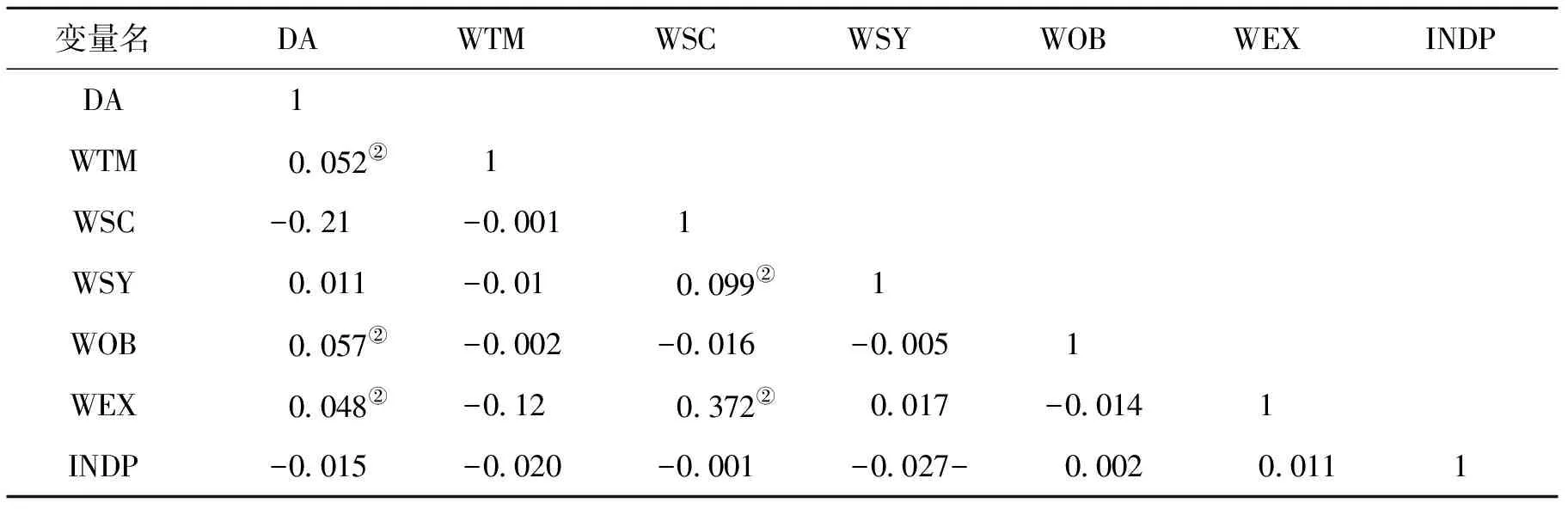

表5显示了各个变量之间的相关关系。

由上表5可以看出,除了当年增加担保 WSY 和担保对象 WOB 之外,其他变量都与审计收费 AF 相关,可以进入模型回归。

当采用 Kendall 相关系数时,当年增加担保 WSY 和担保对象 WOB 均在 1%的显著性水平上与 AF 相关,因此这两个变量也纳入模型回归。

表6 显示了各个变量之间的相关关系。

表5 审计收费变量 Pearson检验

注:①、②和③分别表示在 1%、5%和 10%的水平下显著,下同。

由上表6可以看出,除了担保规模 WSC、年增加担保 WSY 和独董规模,其他变量均与被解释变量 DA 相关,以进行回归。当采用 Kendall 相关系数时,担保规模 WSC 和独董规模分别在 1%和 5%的显著性水平上与 DA 相关,因此这个变量也纳入模型回归,放弃当年增加担保 WSY变量。

表6 审计质量变量 pearson检验

3.回归结果分析

(1)对外担保对审计收费影响的回归分析

分析如表7所示。

表7 对外担保对审计收费影响的回归分析

由表7可知,模型 1 的 F 值是 168.767,对应的 P 值是 0.000,小于 0.01,说明模型在 1%的显著性水平上显著。拟合优度是 0.555,说明模型对被解释变量 AF 的解释力度很好,因此接受假设 1;对外担保期限 WTM 与审计收费在 1%的显著性水平上显著正相关,即对外担保的期限越长,审计收费越高,接受假设 1a;对外担保的规模与审计收费在 5%的显著性水平上显著正相关,即对外担保的规模越大,审计收费越高,接受假设 1b;由于管理层进行了超额担保,传递出管理层可能在隐瞒股东的情况下进行了风险较大的担保,或者该公司的风险识别能力和风险管控不强。所以在微观层面上,接受假设 1d。

(2)对外担保对审计质量影响的回归分析

分析如表8所示。

由表8可知,对外担保期限 WTM 在 1%的显著性水平上与 DA 显著正相关,因此接受假设 2a;对外担保对象 WOB 与 DA 在 1%的显著性水平上显著正相关,接受假设 2c;超额担保 WEX 与 DA 在 1%的显著性水平上显著负相关,说明当公司进行超额担保时,DA 相对较低,审计质量比较高,拒绝假设 2e。

4.稳健性检验

对外担保对审计收费稳健性和审计质量检验结果分见表9和表10。

表8 对外担保对审计质量影响的回归分析

表9 对外担保对审计收费稳健性检验结果

从以上9和10检验结果可以看出,稳健性检验的结果和前文中的检验结果基本一致,因此本文的模型和检验结果是具有可靠性的。

五、研究结论及建议

(一)研究结论

第一,从审计收费角度来看,发现选取的对外担保风险因子中,对外担保期限、对外担保规模、超额担保与独董规模都对审计收费有显著性影响,这种影响的作用是通过影响审计成本和审计风险来实现的,期限越长、规模越大、存在超额担保的情况下,审计工作人员需要进行更多的审计工作来识别对外担保中的风险,从而需要更多的人力资源和时间资源的投入,造成审计成本的增加;同时在存在这样的对外担保情况下,被审计单位的风险会增大,会计师事务所在进行审计定价时,考虑到风险转移的情形,会增加审计收费来弥补将来可能会产生的损失。

第二,从审计质量的角度来看,回归分析中发现担保期限、担保对象、超额担保三个风险因子对审计质量有显著的相关关系,影响的作用路径是通过增加审计工作的难度和增加被审计单位风险,担保的期限越长、对母子公司和关联方的担保越多、存在超额担保就会使审计人员难以识别对外担保所带来的风险,增加审计难度,另一方面,这样的对外担保增加了被审计单位的风险,促使被审计单位的管理层产生或者加强盈余管理的意图,虽然审计人员能够在一定程度上抑制盈余管理,但是难以消除,所以审计质量会降低。

第三,对比审计收费和审计质量的回归分析,可以看出目前审计人员忽略了被审计单位为母子公司和关联方进行的担保对审计质量的影响,因为这种担保是目前市场上最主要的担保种类,审计人员将之视为常态而忽略了这方面的风险;另外也可能是因为这种担保越多,说明担保公司与担保对象之间的经济关系越紧密,审计人员作为外部人员,无法确切的识别其中不规范的经济业务。

(二)政策建议

第一,从上市公司方面来看,上市公司应该完善公司治理结构,重视独立董事制度,发挥董事会和监事会的监督作用。

第二,对会计师事务所来说,应该加强注册会计师专业胜任能力和职业道德的培育,增强事务所品牌意识,培育成熟的审计市场。

第三,对监管部门来说,应该加强对上市公司担保的监管,完善相关的法律法规,加大注册会计师的法律责任,提高对上市公司的惩罚力度。一方面完善担保方面的法律法规,引导上市公司管理层和注册会计师关注对外担保的风险并加以控制。另一方面,健全民事赔偿制度,加大对注册会计师的惩罚力度,提高注册会计师与管理层合谋的违法成本,抑制审计意见的购买,提高审计质量优化市场环境。

[1]Louwers.Macroeconomic Conditions and the Puzzles of Credit Spreads and Capital Structure[J]. The Journal of Finance,1998,73(4):2171-2212.

[2]Carcello. Audit committee,board of director characteristics and earnings management[J]. Journal of Accounting and Economics,2000, 33(3):375-400.

[3]Neal D. The Pricing of Audit Services:Theory and Evidence[J].The Journal of Accounting Research, 2013,(18):161-190.

[4]De Angelo L. 2014, Auditor Size and Audit Quality[J]. Journal of Accounting & Economics, 1981,3(3):183-199.

[5]王克敏,罗艳梅.中国上市公司对外担保与财务困境研究[J].吉林大学社会科学学报,2007, (2):16-19.

[6]刘力,马贤明.审计委员会与审计质量——来自 A 股市场的经验数据[J].会计研究,2008,5(3):15-19.

[7]张俊瑞,刘彬,程子健,等. 上市公司对外担保与持续经营不确定性审计意见关系研究——来自沪深主板市场 A 股的经验证据[J]. 审计研究,2014,(1):62-70.

[8]李嘉明, 杨帆. 对外担保会影响审计费用与审计意见吗?[J]. 审计与经济研究,2016,(1):27-37.

[责任编辑:李效杰]

10.3969/j.issn.1672-5956.2017.03.013

2017-04-08

教育部人文社会科学研究项目“保障性安居工程追踪问效审计创新、信息化建设及反腐败问题研究”(14YL630059)

王如燕,1967年生,女,内蒙古呼和浩特人,上海对外经贸大学教授,博士,硕士生导师,研究方向为审计理论与实务,(电子信箱)wry_1967@sina.com。

F832.39;F

A

1672-5956(2017)03-0091-10