借壳上市成本收益与市场异动

——基于快递企业上市的实证分析

2017-06-10王冰,潘琰

王 冰,潘 琰

(福州大学经济与管理学院,福建福州350116)

借壳上市成本收益与市场异动

——基于快递企业上市的实证分析

王 冰,潘 琰

(福州大学经济与管理学院,福建福州350116)

借壳上市能使企业快速上市融资,促进产业发展,但借壳上市产生的成本和内幕交易行为却是不容忽视的重要课题。在对4家快递企业借壳上市的分析中发现,壳公司股东通过“卖壳”取得了巨大收益,借壳公司股东虽然获得了上市后的股票增值收益,但成本高昂。信息泄露导致借壳上市存在市场异动,内幕交易提升了公司借壳前的股价,降低了市场流动性,增加了借壳成本。借壳上市市场异动呈现倒U型结构,知情交易者的交易提前,且变得更加隐蔽。政府应采取措施加快注册制改革,完善退市制度,提高公司上市退市的效率,降低壳资源价值,加强信息披露监管,降低公司上市成本,打击内幕交易行为。

借壳上市;成本收益;市场异动;快递企业

一、引言

在国家“一带一路”战略中,物流行业起着先锋作用。为此,政府大力发展物联网[1],希望通过资本市场筹集资金,以大数据和云计算等技术提升物流业信息化水平,建立高效的快递市场,降低物流成本,服务国家战略[2]。在此背景下,4家主要快递企业接连上市,筹集了大量资金,实现了跨越式发展。然而,我国证券市场目前的发行制度是核准制,企业上市需排队和审核,所需时间较长,快递企业为了节约时间,更倾向于借壳上市。稀缺的上市公司壳资源成了借壳企业的高额成本,却是卖壳公司的巨大收益,而证券市场“炒壳”现象则降低了市场资源配置的效率。为了抑制借壳上市的炒作,2016年9月8日,新版《上市公司重大资产重组管理办法》正式实施,限制问题壳公司的卖壳,提高借壳上市的难度,取消配套融资,延长借壳关联人的禁售期等,迫使资金在并购重组中回归实体经济。但是,这仍然很难抑制借壳上市中的违规行为。借壳上市各方的成本收益和市场异动所反映的内幕信息泄露与知情交易者行为对制定公司资产重组政策、提高资本市场的资源配置效率都具有重要现实意义。

目前,学者们对借壳上市的成本收益分析主要集中在理论层面。顾煜和高文秀[3]认为,借壳公司获得了股票增值收益,承担了收购、整合和融资等成本;黄建欢和尹筑嘉[4]则认为,借壳上市的成本主要是股权被稀释的成本。关于借壳上市过程中产生的成本收益,邵新建等[5]发现,在借壳上市过程中,ST类壳公司股价在公告日之前就开始上升,说明借壳上市存在内幕交易;王化成等[6]认为,控制权转移会影响市场流动性,知情交易者由此可获得超额收益。借壳上市是使上市公司“乌鸡变凤凰”的重大资产重组和并购行为,借壳的消息对内幕交易者极具诱惑力,蕴藏着巨大利益,市场微观结构理论认为这些行为会表现在买卖价差和市场深度等指标上。因此,研究借壳上市事件对股价和市场微观结构的影响,进而分析内幕信息泄漏和借壳成本,可为研究投资者行为对信息的反应及并购重组中的内幕交易提供新的经验证据。

本文以4家快递企业借壳上市为样本,分析借壳上市的成本收益与市场异动。本文的主要贡献如下:首先,目前我国关于借壳上市的研究主要集中在借壳上市的动因和绩效等方面,少有文献研究借壳上市的成本收益和市场影响,基于这一视角的研究丰富了企业并购对资本市场效率影响的研究。其次,以往的文献大多以并购重组为对象研究信息泄露情况,本文以借壳上市为对象,对市场异动和微观结构变化进行研究,拓展了并购重组中内幕信息的相关研究范围;第三,本文发现借壳上市前存在市场异动,内幕信息遭到泄露,并且知情交易者为了躲避监管,实施相关交易的时间更早,这提高了借壳上市的成本,降低了证券市场的效率。本文的研究结论对监管部门制定资产重组和信息披露法律法规,完善公司上市机制具有重要参考价值。

二、文献回顾和理论分析

(一)借壳上市的成本与收益

借壳上市是指拟上市公司(借壳公司)对已上市公司(壳公司,通常业绩差、市值低)的资产重组行为,在资产重组过程中往往要将已上市公司的资产和负债卖掉,并发行股票购买拟上市公司的资产。借壳公司股东通过相关资产注入行为取得壳公司控股地位,因此,借壳上市也被称为反向并购。学者对借壳上市通常进行成本收益理论分析,但进行实证检验的较少。顾煜和高文秀[3]认为,借壳上市的成本主要有前期买壳成本和后期整合成本,如借壳上市的运作费用、重组改造成本和资产注入成本等;收益则主要包括融资渠道拓宽、评估增值收益和股权流通上市的重估收益等。黄建欢和尹筑嘉[4]则建立成本收益分析框架和定量模型,认为不同模式的借壳上市成本收益不同,但借壳公司都承担了中介费用和股权稀释成本,同时获得了上市以后股票增值收益。学者们一般从壳公司和借壳公司角度进行分析,鲜有文献从公司控股股东角度分析借壳上市的成本与收益,但实际上承担成本和获得收益的是股东,而这才是决定借壳上市成功与否的关键。

(二)并购交易的市场异动

玛丽娜和瑞妮布格(Marina M&Renneboog L)[7]研究发现,目标公司股价不仅在并购信息正式披露后会显著上升,而且在披露前就已经开始大幅上升。基翁和约翰(Keown J A&John M)[8]提出“内幕交易假说”来解释这一现象,认为信息披露前的股价上升是非公开信息遭到泄露的结果,知情交易者进行内幕交易导致股价异动,提前上涨。桑德斯和约翰(Sanders W R&Johns S Z)[9]研究了内幕信息产生过程,发现从并购谈判开始,公司股价就开始明显上升,而且内幕信息知情人越多,市场传闻越多,股价涨幅越大。海恩(Hayne E L)[10]采用理性预期模型研究认为,内幕交易会增大股价波动幅度,降低股票市场流动性。詹森和理查德(Jensen C M&Richard S R)[11]则提出“市场预期假说”,认为公告前股价上升是由于投资者预期到并购发生的可能,公告前新闻媒体的报道能较为合理地解释公告前的股价上涨。但庞德和理查德(Pound J&Richard Z)[12]认为,这些报道对并购是否会发生的预测并不精准,而且这些报道本身也包括了股价异动的信息。因此,股价异动很大程度上意味着信息的提前泄露。

我国学者也注意到了并购导致的市场异动。张新和祝红梅[13]对中国公司发布重大利好前的股价异动进行研究,认为发布公告前确实存在股价明显异动的现象。张宗新等[14]发现,中国市场股价对并购信息早有反映,内幕交易较为严重。史永东和蒋贤锋[16]认为,信息提前泄露产生的内幕交易提升了并购交易前的股价,增加了股价的波动性和信息不对称程度。而王化成等[6]研究的结论则相反,认为内幕信息的泄露提升了市场流动性,降低了信息不对称程度。

可见,许多研究发现并购交易会导致市场异动,产生信息泄露与内幕交易的问题,但对流动性的影响则存在争议。同时学者们大多从理论上分析借壳上市的成本和收益,实证分析各方成本收益、研究借壳上市对股票市场指标和微观结构影响的文献较少。

三、数据来源和研究设计

(一)样本公司

本文选取了2015年和2016年借壳上市的4家快递企业做小样本研究,它们是申通快递借壳艾迪西、圆通速递借壳大杨创世、顺丰控股借壳鼎泰新材、韵达股份借壳新海股份①。4家快递企业在政策支持下先后借壳上市,共募集资金151亿元,上市后圆通于2016年12月继续定向增发募集了85亿元。这些措施提升了快递企业的资金实力,加快了行业发展。上市100日后4家公司总市值合计达3 784亿元,借壳上市为股东创造了财富,但谋求借壳上市是由于行业竞争激烈和时间成本高,他们也为此付出了高昂的壳成本。

(二)数据来源

样本公司基本情况和公告数据来自交易所网站,借壳上市交易情况来自各公司重大资产出售交易报告书(修订稿),其他财务数据和交易数据来自同花顺iFinD,买卖价差和市场深度等流动性变量计算所需的日内交易数据来自锐思(RESSET)数据库中高频交易数据库的每笔交易数据。数据处理和分析使用了SAS 9.4、SPSS 23和Excel2007软件。

(三)研究设计

1.借壳上市的成本与收益

对于借壳上市的成本与收益,我们主要考虑了主导借壳上市壳公司股东的获利和借壳公司股东的获利及成本,忽略了交易过程中的整合成本和融资收益等不确定成本与收益以及中介费等较小的成本。

2.市场异动

为研究借壳上市前是否存在市场异动,进而确定是否存在内幕信息泄露和成本,本文用两种方法计算异常收益率和累积异常收益率。另外,还从换手率、股东户数以及户均持股数的变动来分析市场异动。

3.微观结构

市场异动还反映在市场的微观结构变化上。知情交易者在公告日前的交易可能会引起交易活跃度的变化,而这会引起流动性的变化。因此,必须研究知情交易者的买卖是否会对市场的买卖价差、市场深度等微观指标产生影响。本文设立回归模型研究市场流动性和交易指标的关系以及市场流动性在公告日前后各时期的变化情况。

四、实证分析

(一)借壳上市的成本与收益

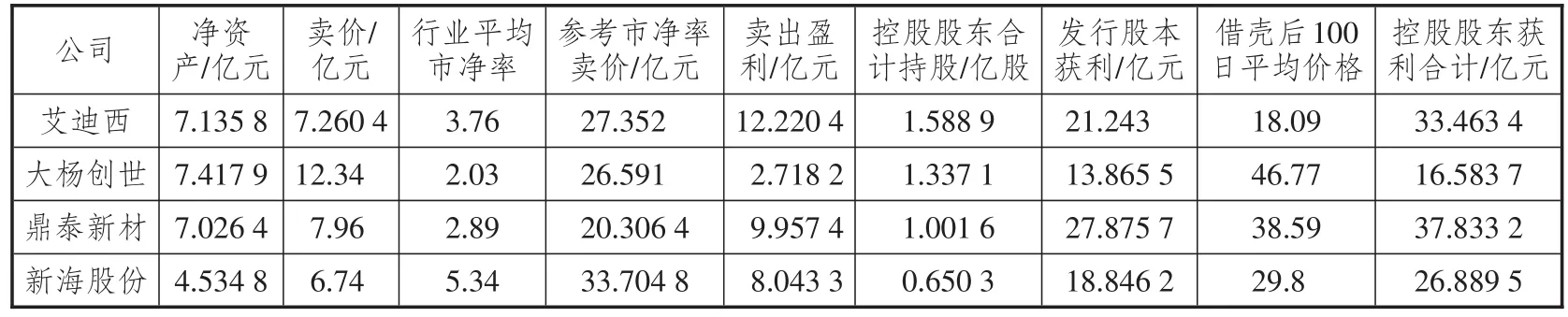

借壳上市给股东带来财富,但公司也花费了较大成本。如表1所示,壳公司普遍以接近净资产价格被卖给了壳公司原控股股东或其指定第三方,如艾迪西的净资产为7.13亿元,卖价7.26亿元。如参考同行业市净率3.76倍,卖价应为27.35亿元,原控股股东获利12.22亿元。其他三家公司原控股股东获利分别为2.71亿元、9.95亿元和8.04亿元。他们还持有借壳后上市公司的股票,限售期结束后可自由买卖,以借壳上市信息公告后100个交易日的平均价格减去增发价格来计算该获利。两项加起来,壳公司原控股股东获利合计分别为33.4亿元、16.5亿元、37.8亿元和26.8亿元。壳公司原股东的获利就是借壳公司的成本。

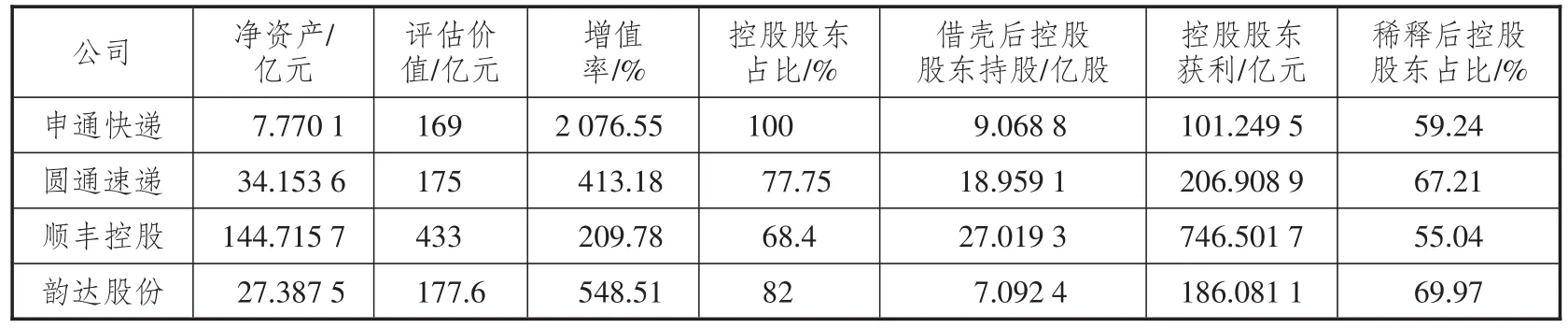

表2显示,借壳公司评估价格都比公司净资产有大幅度增值。增值幅度最大的为申通快递,增值率达到2 076.55%,增值幅度最小的顺丰快递也有209.78%。借壳公司控股股东的获利主要来自所持股票上市后的增值,计算公式如下:

控股股东获利=所持股票数量×基准价格-持股占比×借壳公司估值

基准价格为借壳公告开盘后100个交易日的平均价格。计算后4家公司控股股东获利分别高达101亿元、206亿元、746亿元和186亿元。他们付出的成本主要是控股权被稀释,申通快递控股股东控股权由100%下降至59.24%,下降幅度最大。

表1 壳公司控股股东获利情况

表2 借壳公司控股股东获利情况

以上分析可见,壳公司净资产卖价按评估价格交易,其中圆通采用资产基础法进行评估,其他3家公司采用收益法评估价值。虽然卖价相对于净资产有所增值,但仍大大低于按行业市净率计算的市场价值。壳公司原控股股东以低价取得原公司净资产,再加上原有股份的增值,获利巨大。壳公司的卖壳反过来则是借壳公司的买壳。借壳公司控股股东虽然在上市后财富暴涨,如最大的顺丰股东获利达746亿元,但如果IPO渠道更畅通,相关的买壳成本可以更好地为上市公司和行业服务。可见,4家快递企业选择借壳上市的方式虽然节约了时间,但付出了较大的买壳成本,壳公司原控股股东获利巨大。这正是众多僵尸企业愿意花费巨资保住公司上市地位的重要原因。

(二)异常收益率

1.模型设计

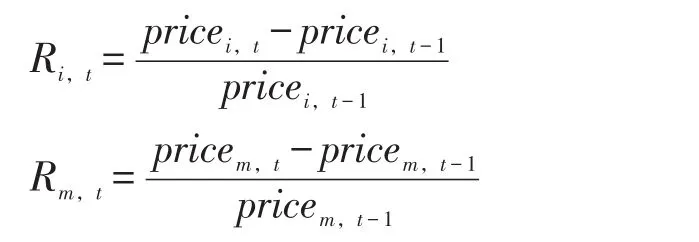

除了直接买卖壳的成本和收益,借壳上市的信息泄露可能导致股价异动,往往会抬高增发价格,增加借壳公司成本,并使知情交易者获利。詹森和理查德(Jensen C M&Richard S R)[11]认为,当公司贝塔值不稳定时②,以公司股票收益率扣除正常收益率就是异常收益率。布朗和华纳(Brown S J&Warner J B)[16]用市场模型来估计股票正常收益率,他们认为市场模型考虑了单个公司与市场组合收益率的相关性,对公司正常收益率有更好的解释能力。出于稳健性的考虑,本文用两种方法计算异常收益率。

以市场收益率代表正常收益率情况下的异常收益率计算模型:

以市场模型估计正常收益率情况下的异常收益率计算模型:

AR1i,t和AR2i,t分别表示两种方法计算的日异常收益率,i表示单个公司,t表示日期,αi和βi为事件期300天采用资产定价模型的回归模型估计参数,CAR1和CAR2分别表示两种方法计算的累积异常收益率,Ri,t为公司股票日收益率。Rm,t为市场指数日收益率,在深圳证券交易所上市的公司选用深圳综合指数,在上海证券交易所上市的公司选择沪综指。Ri,t和Rm,t的计算公式分别为:

其中pricei,t和pricei,t-1分别表示当日和前一交易日的收盘价。pricem,t和pricem,t-1分别表示市场指数当日和前一交易日的收盘点数。

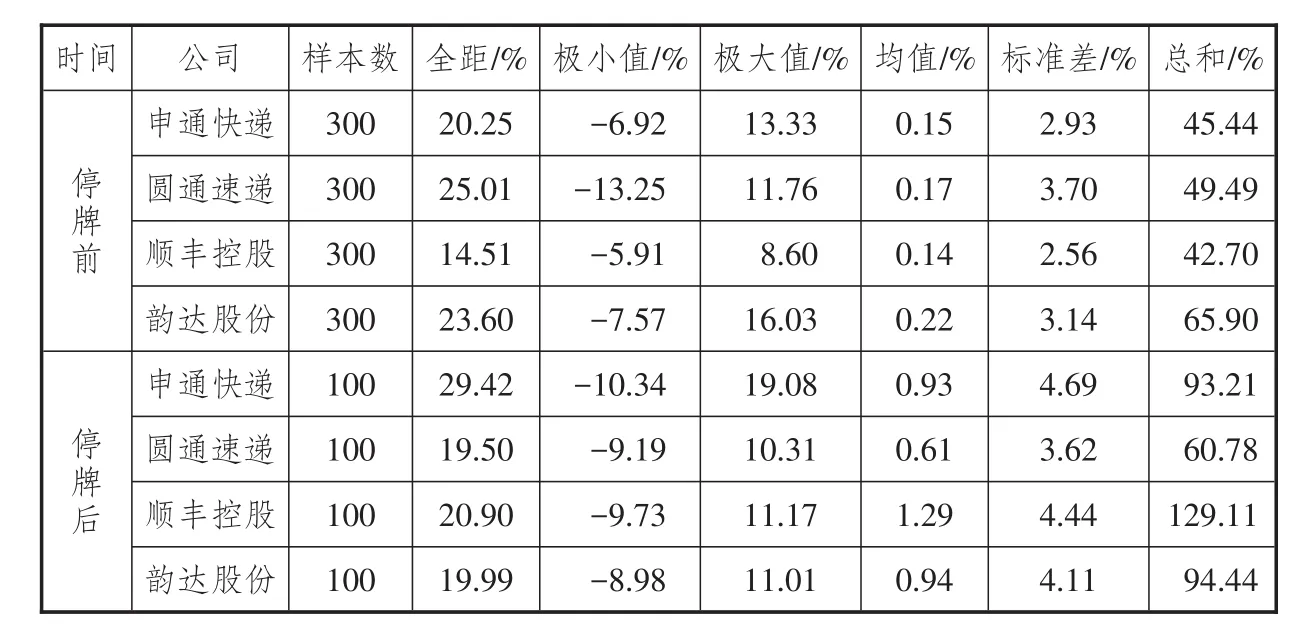

表3 异常收益率描述性统计

2.结果分析

异常收益率AR1的描述性统计如表3所示,在停牌前300个交易日中,4家公司日异常收益率最小值是圆通的-13.25%,最大值是韵达的16.03%,差异较大,平均日异常收益率圆通最大,达到0.17%。300个交易日累积异常收益率(每日异常收益率总和)韵达最大,为65.9%,知情交易者如果在公告日前300日买入,获利巨大。4家公司在发布借壳上市公告开盘后的100个交易日中,平均日异常收益率和累积异常收益率都比停牌前高,4家公司平均累积异常收益率达到94.38%。平均日异常收益率顺丰最高,达每日平均涨1.29%,累积异常收益率达129.11%。总体来看,停牌前异常收益率最小的顺丰在开盘后涨幅最大,停牌前涨幅较小的申通在开盘后也有较大涨幅。而停牌前涨幅最大的圆通在开盘后涨幅相对最小,只有60.78%。韵达则在停盘前和开盘后涨幅都较大。总体上,停牌前涨幅较大的公司在开盘后涨幅较小,但无论停牌前还是开盘后,累积异常收益率都为正且很高。

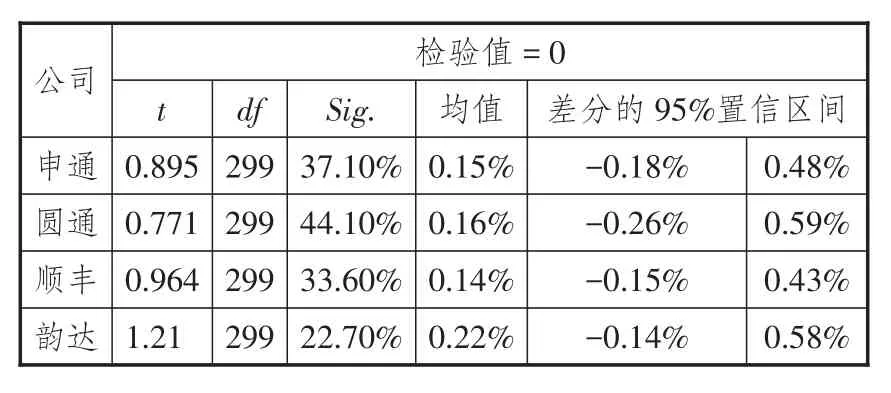

为了验证各公司的日异常收益率均值是否显著异于0,我们做了均值检验(参见表4),检验值为0。4家公司的日异常收益率均值分别为0.14%、0.15%、0.22%和0.16%,双尾T检验的P值均大于5%,说明4家公司的日平均异常收益率在5%水平上显著大于0,公告日前300个交易日存在异常收益率。各公司日平均异常收益率排序为:韵达>圆通>申通>顺丰。

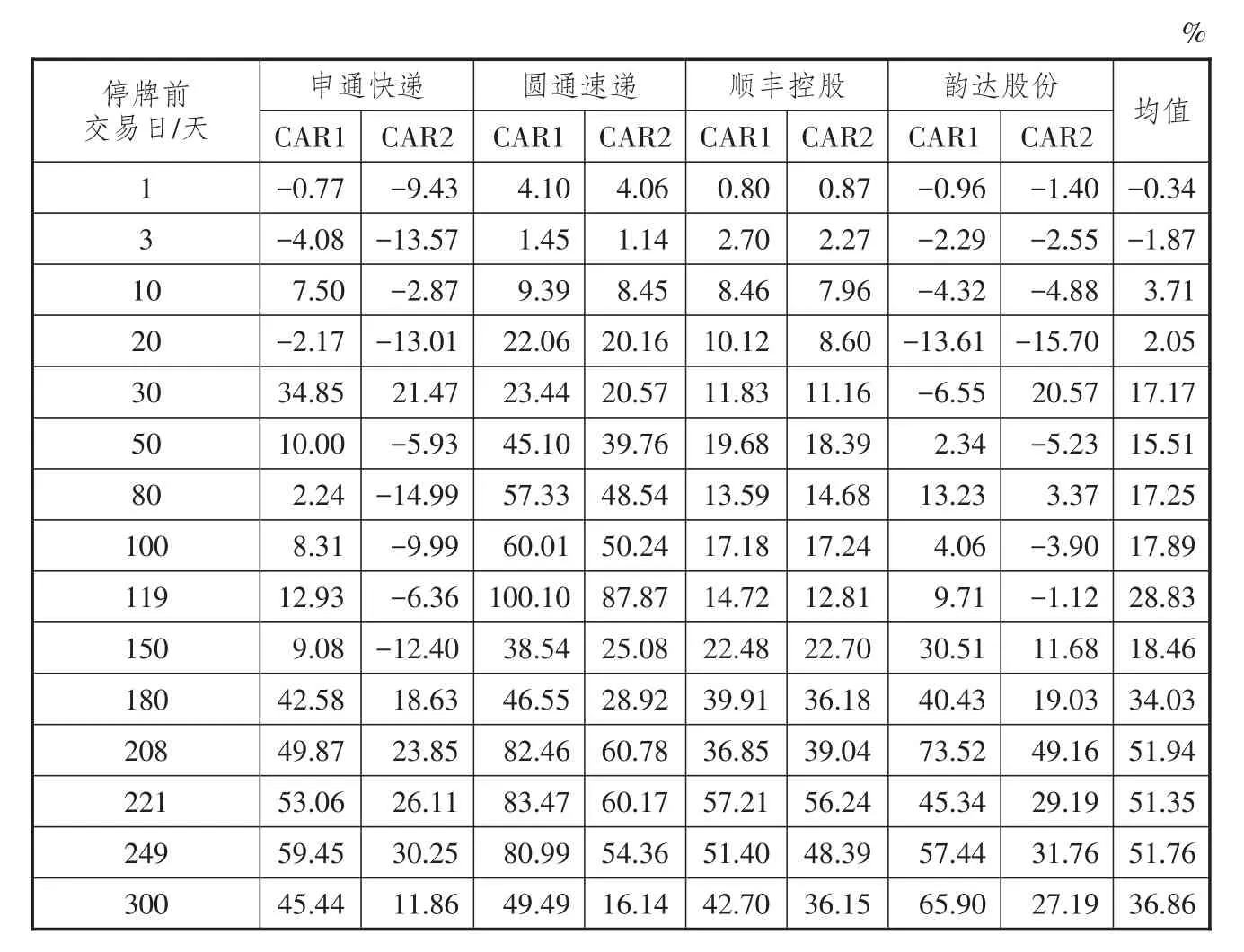

各公司停牌前300个交易日的累积异常收益率如表5所示。从CAR1来看,停牌前1日的异常收益率不明显,只有圆通涨幅超过市场指数4.1%,顺丰较小,申通和韵达甚至为负。可见,临近停牌前,各公司股票价格并没有显著异常。申通在停牌前30日异常收益率突然上升,停牌前249日达到最大值59.45%。圆通在停牌前119日达到100.1%的最大值,顺丰在停牌前221日达到57.21%的最大值,韵达在停牌前208日达到73.52%的最大值。从整体上看,各借壳上市快递公司在停牌前10个交易日左右并没有明显的异常收益率,但在停牌前30个交易日左右时,累积异常收益率变大,在停牌前200日左右时出现最高点。4家公司借壳上市停牌前300个交易日的平均累积异常收益率(CAR1)高达50.88%,即知情交易者在公告日前300天买入并持有这4家公司,回报率比市场指数可高出50.88%。即使采用考虑了单个公司风险的CAR2进行分析,其结果和趋势变化基本与CAR1相同,但累积异常收益率变低。

表4 停牌前日平均异常收益率均值检验

表5 累积异常收益率

总的来看,停牌前300个交易日的累积异常收益率呈现上升趋势,虽然各公司股价异动时间并不一致,但总体累积异常收益率在公告前200至250个交易日的时间里为40%至80%左右,知情交易者提前买入股票获利颇丰。

可见,公司借壳上市的信息可能被提前泄露,知情交易者进行操作时更隐蔽,他们在临近宣布借壳信息前采取的行动轻微或者根本不采取行动,而在停牌前30个和200个交易日左右大量买入,以等待借壳完成后获利。壳公司借壳上市公告日前的股价异动和超高的累积异常收益率反映了内幕交易的存在。但是,知情交易者的收益却是借壳公司的成本,影响证券市场的资源配置效率。

(三)换手率和股东人数的异动

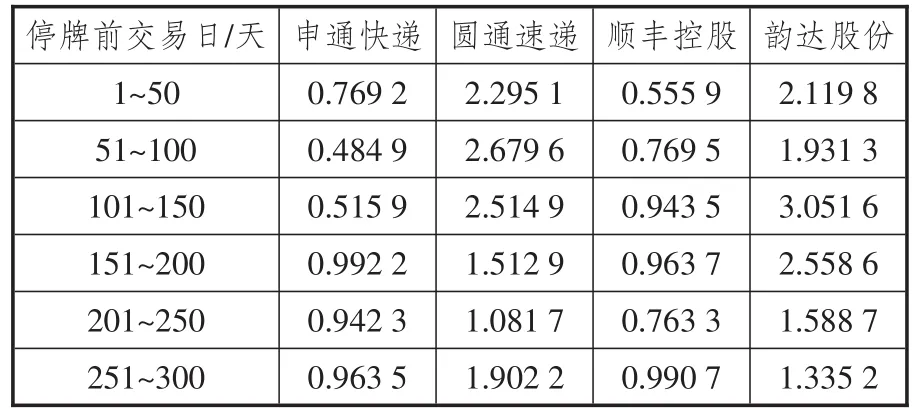

为了进一步验证支持结论的稳健性,本文从换手率和股东人数变化来考察信息泄露。考虑到市场的正常交易,本文以4家公司停牌前市场的相对换手率③作为重要指标。将停牌前300个交易日平均分为6个时间段,分别计算各时间段的平均相对换手率(参见表6)。停牌前的相对换手率呈现出倒U型结构,150天左右的换手率较大,说明知情交易者在停牌前事先知道信息,并谨慎地在较远时间采取行动,这意味着信息被泄露的可能性较大。

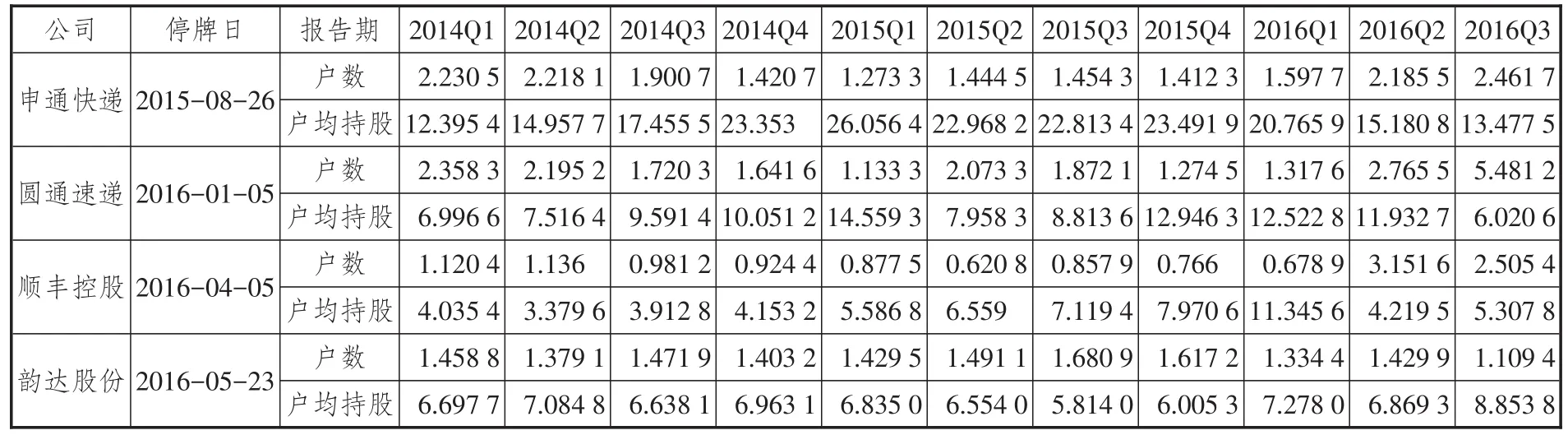

停牌前股东户数和持股情况的季度变化如表7所示。4家公司停牌前一两个季度的股东户数是近期最小值,户均持股数则是近期最大值。如申通停牌日是2015年8月26日,股东户数最小值为2015年第1季度的1.273 3万户,户均持股最大为26.056 4股。圆通停牌日是2016年1月5日,2015年第4季度的股东户数1.272 5万户是近期最小值,户均持股数最大为12.946 3股。顺丰和韵达的情况也相类似,这说明停牌前股权开始集中。可见,知情交易者在知晓内幕信息后购买了大量股票,使得借壳上市公告前的股东人数大幅下降和户均持股数大幅上升。

表6 平均相对换手率

表7 股东变化

(四)借壳上市的微观结构

信息的泄露和知情交易者的交易行为同样会反映在市场的微观结构变化上,因此,还必须对市场的微观结构进行研究。

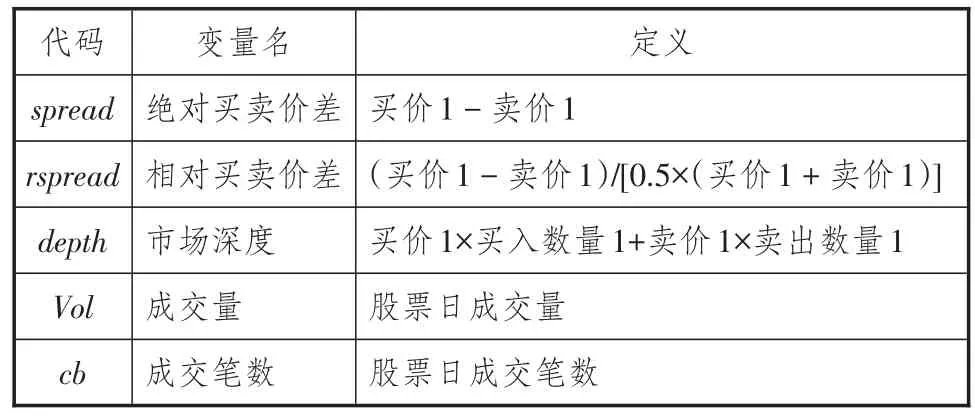

1.变量定义

微观结构变量主要包括反映市场流动性的绝对买卖价差、相对买卖价差和市场深度,反映市场交易活跃程度的成交量和成交笔数。具体的变量定义如表8所示。

2.模型设计

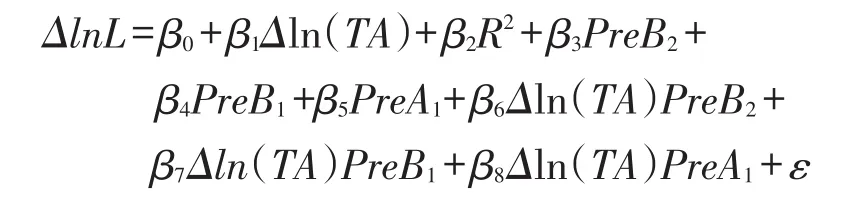

为了研究市场流动性和交易指标的关系以及市场流动性在公告日各时期变化情况,本文设置如下模型:

其中,L是流动性指标,为日买卖价差或者市场深度,是近百万条日每笔买卖价差和市场深度的平均值;TA为交易活跃度指标,为公司股票的日成交量或者成交笔数;R2为日市场价格的波动率;PreB2、PreB1和PreA1为指示变量,分别对应着[-200,-100)、[-100,0)和(0,100]3个区间,在相应区间取1,否则取0。为了检验交易活跃度随时间变化对流动性的影响,模型设置了交易指标与指示变量的交乘项。为减少异方差性,对流动性指标和交易量指标进行了对数处理。另外,为了避免流动性指标和交易活跃度指标的序列相关性,对相关变量进行了一阶差分调整。

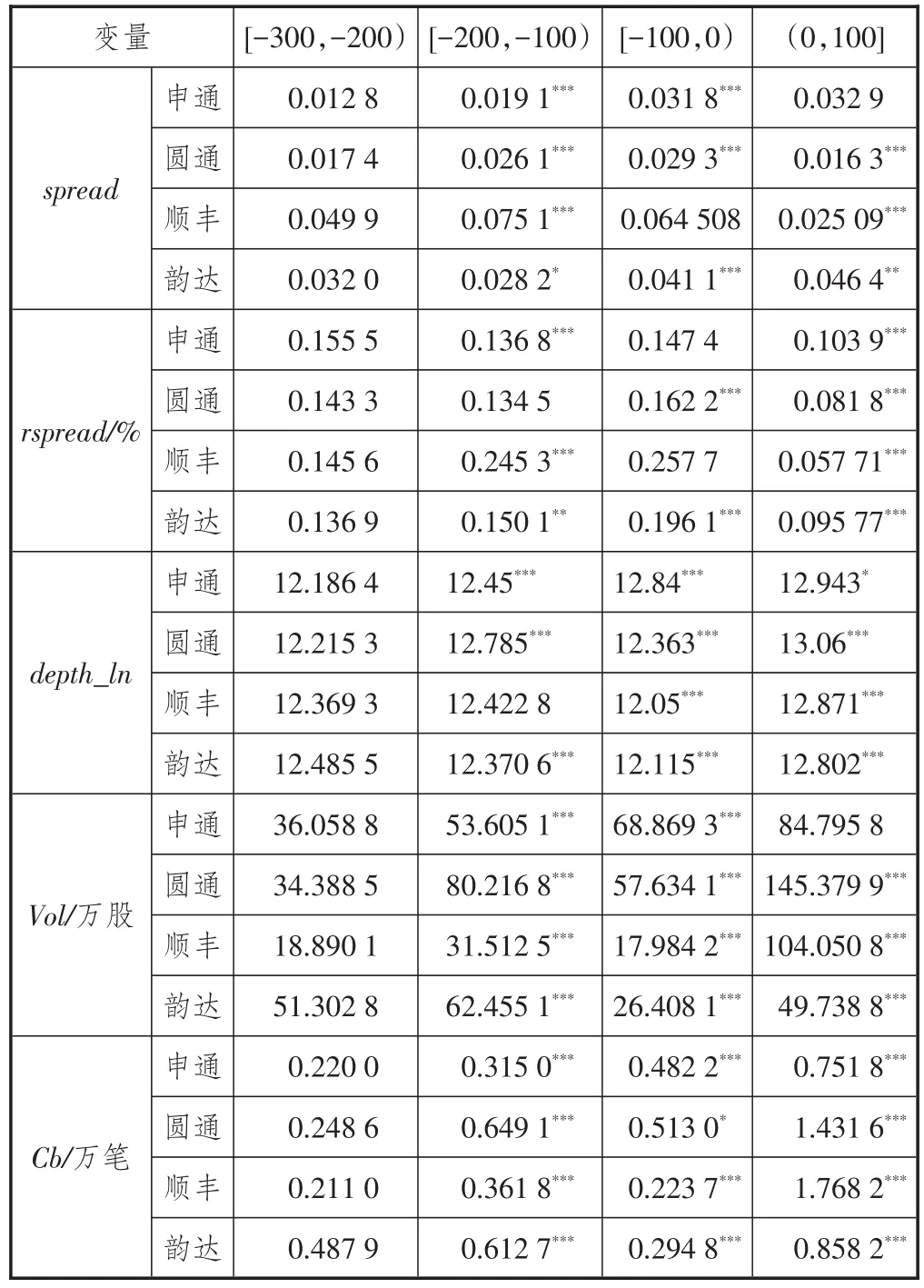

3.微观结构均值比较

将借壳上市公告日前300个交易日和借壳上市公告日后的100个交易日等分为4等份来考察随着时间推移市场微观结构的变化(参见表9)。4家公司的买卖价差(无论是绝对价差还是相对价差)在借壳公告后显著下降,说明借壳公告后市场流动性显著变好。在公告日前的3个区间则表现不一,绝对价差都逐渐上升;申通和圆通的相对价差表现为倒U型结构,在[-200,-100)上升,在[-100,0)下降,其他两家公司则逐渐上升。

同样,各公司在借壳公告日后的市场深度都显著大于借壳公告日前,说明借壳上市后各公司的市场深度提升。在借壳公告日前各公司的市场深度变化并不相同,申通快递呈现逐渐变大趋势,市场深度不断增加;圆通、顺丰和韵达则表现出先上升后下降的倒U型结构,说明市场流动性在临近公告日时变差,在距公告日较远时较好。

表8 变量定义

表9 借壳上市首次公告日前后不同区间的微观结构变量均值比较

交易活跃指标成交量和成交笔数在4个区间的变化情况与市场深度的变化情况类似,除了申通快递不断变大以外,其他3家公司在公告日前呈现倒U型结构,公告日后大幅上升,说明知情交易者在较早阶段完成了交易,而在靠近公告日时,由于交易完成,为了避免被发现,成交量变少,流动性变差。公告日后,交易又变得活跃。

4.微观结构的回归分析

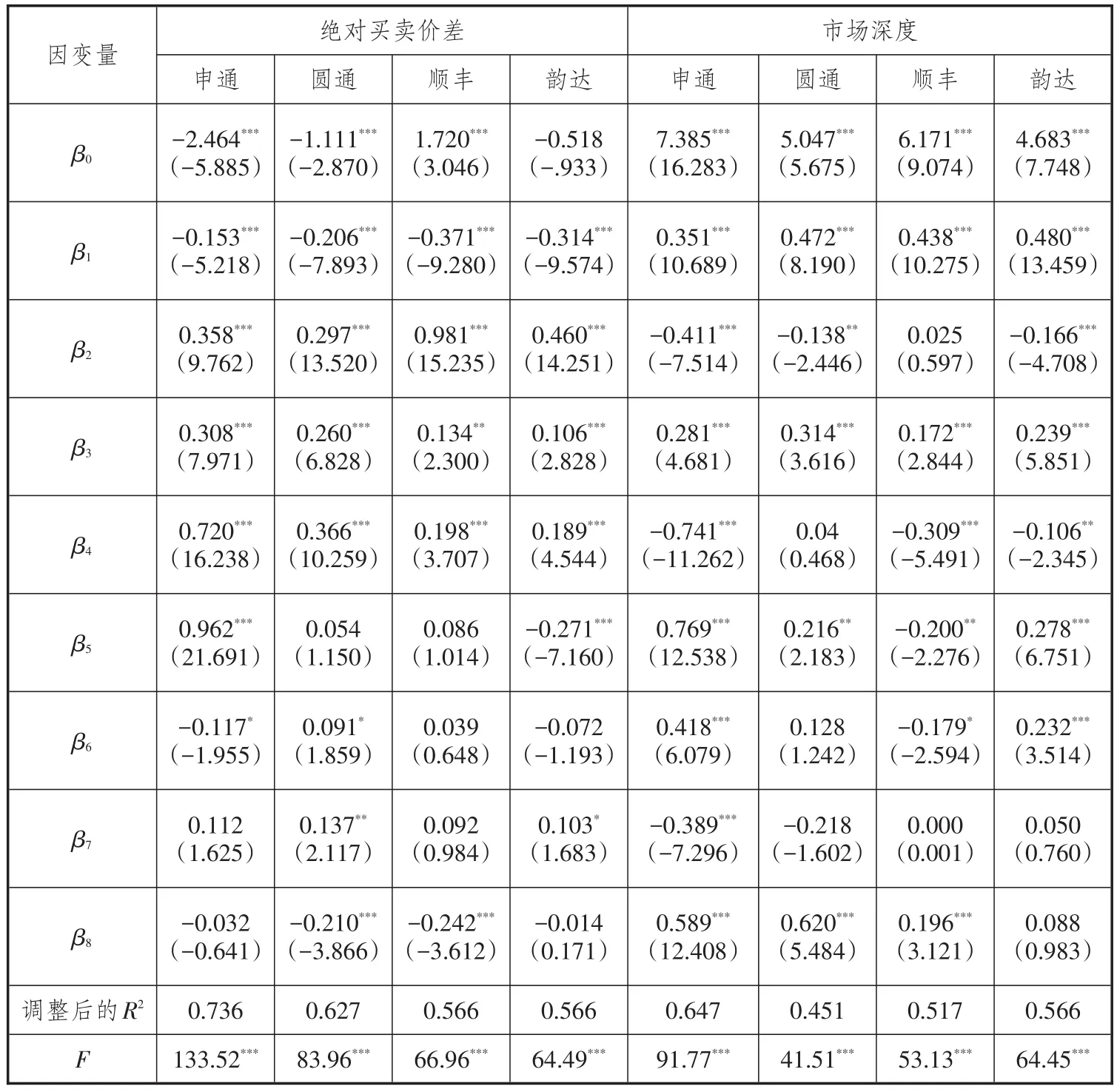

模型回归分析的结果如表10所示。当以绝对买卖价差为因变量时,交易量的回归系数β1显著为负,说明成交量越大,买卖价差越小,成交量的提升提高了市场流动性。R2的回归系数β2显著为正,说明公司股票风险越大时买卖价差越大,市场流动性越差。PreB2和PreB1的回归系数β3和β4都显著为正,说明在控制交易量和风险之后,公告日前200个交易日买卖价差显著变大。PreA1的系数β5,申通为正,韵达为负,其他两个不显著,说明公告日后在控制交易量和风险之后,买卖价差变化不明显。成交量与前200个至100个交易日期间指示变量交乘项的系数β6有正有负,并不显著。成交量与前100个交易日期间指示变量交乘项的系数β7都为正,有2个通过了显著性检验,说明在公告日前100个交易日时交易量变大引起买卖价差变大,流动性减少。由以上可知,在控制了成交量和交易波动性之后,越靠近公告日,交易量增加引起买卖价差的变化越显著。这反映了市场越靠近公告日,交易量变化引起的市场流动性减少幅度越大,市场交易成本上升。

表10 回归系数

从市场深度的回归系数来看,交易量的系数β1显著为正,风险R2的系数β2显著为负,说明交易量的增加提升了市场深度,股票波动的增加则降低了市场深度。PreB2的回归系数β3显著为正,而PreB1的回归系数β4除了圆通以外都显著为负,说明在公告日前200个至100个交易日期间市场深度显著变大,而在前100个交易日期间市场深度显著变小。这说明在控制交易量和风险之后,随着时间越来越靠近公告日,市场流动性变得越来越差。交乘项系数β6顺丰为负,其他公司为正,说明在公告日前100个至200个交易日期间顺丰交易量的变大引起市场深度减少,其他3家公司交易量的变大引起了市场深度的增加。交乘项系数β7两家为负,申通的较为显著,说明在靠近公告日时,交易量减少,市场深度减少,流动性减弱。系数β84家公司都为正,说明公告日后的交易量变大使得市场深度增加,流动性增强。

由以上分析可见,无论是用买卖价差还是市场深度来衡量流动性,交易量的变化都引起了流动性的增加,波动风险的增加引起流动性的减少。在公告前200个至100个交易日期间,交易量引起市场流动性增加,在前100个交易日至公告日期间,交易量引起的流动性却在减少,市场微观结构呈现倒U型结构。这说明在公告前200个至100个交易日期间,交易更活跃,市场流动性好,成本低。靠近公告日时,壳公司交易量变化引起的流动性变化减少,市场的交易成本上升,内幕信息降低了靠近公告日的交易效率。

5.稳健性检验

为了研究借壳上市的市场异动,用异常收益率、累积异常收益率、换手率、股东户数和户均持股进行分析,同时进行微观结构的均值比较和回归分析,各项研究的结果基本一致,体现了较好的结论稳健性。

另外,我们还做了两种稳健性检验:使用相对买卖价差代替绝对买卖价差为因变量进行回归分析;使用成交笔数代替成交量进行回归分析。模型的回归结论与本文的结论基本一致。

五、研究结论与启示

(一)研究结论

本文通过对4家快递企业借壳上市的分析,研究各方在借壳上市过程中的成本收益和借壳上市前后的市场异动。结论如下:

1.借壳上市成本较大。借壳上市能使快递企业较快获得融资机会,体现了壳公司的市场价值,有利于促进物流业的快速发展。壳公司控股股东通过卖壳获得了低价买入原公司净资产和公司股票增值的巨大收益,但借壳上市的快递公司及其股东在实现公司市场价值的同时也付出了较大的买壳成本。

2.信息泄露导致借壳成本上升。4家公司公告日前的异常收益率显著为正,换手率、股东户数和户均持股数都显示了借壳上市前的市场异动,说明借壳上市前信息遭到泄露,内幕交易明显。累积异常收益率在前300个交易日平均高达50.88%,知情交易者的交易导致借壳成本上升。

3.市场指标呈现倒U型结构。成交量和累积异常收益率变化的最大值都出现在公告日前200个交易日左右。市场微观指标的回归分析也发现,在控制成交量和波动率后,公告日前的市场微观指标买卖价差、市场深度等指标呈现倒U型结构。市场流动性水平先上升后下降,市场交易成本先下降后上升,说明内幕信息知情者购入公司股票的行为更早、更隐蔽,信息泄露导致公告日前市场交易成本增加。

(二)启示

1.严控借壳上市。借壳上市使借壳公司增加了成本,让卖壳公司的控股股东获利巨大,使得许多企业以上市和卖壳为目的,僵尸企业想尽办法保壳,违背了证券市场的初衷,降低了市场资源配置效率。应加快注册制改革和退市机制的法律制度建设,让市场成为资源配置的主体,使上市公司可上可退,提高公司上市退市的流转效率,降低壳资源的价值。

2.预防信息泄露。本文的研究结论认为公司借壳上市存在内幕信息泄露,导致市场异动,而且市场交易指标的变化提前,内幕交易行为变得更加隐蔽。知情交易者利用内幕信息获得了较高的超额收益。建议强化信息披露的事前监管和事后惩罚机制,加大力度甄别利用内幕信息进行交易的行为,采取措施从源头上杜绝信息泄露,保证证券市场的健康发展。

注释:

①4家快递企业分别简称申通、圆通、顺风、韵达。为简便起见,对上市前的公司也用此简称。

②壳公司在业绩差且存在重大资产重组的情况下,其贝塔值不稳定。

③相对换手率=公司换手率/市场换手率。

[1]何黎明.我国物流业2016年发展回顾与2017年展望[J].中国流通经济,2017(3):3-7.

[2]陶加强.我国物流企业劳动力成本与用工效率及转型升级——基于我国物流上市企业的数据分析[J].中国流通经济,2016(10):66-72.

[3]顾煜,高文秀.借壳上市成本研究[J].中国流通经济,2013(10):119-122.

[4]黄建欢,尹筑嘉.证券公司借壳上市:模式、成本和收益比较[J].证券市场导报,2007(7):34-40.

[5]邵新建,贾中正,赵映雪,江萍,薛熠.借壳上市、内幕交易与股价异动——基于ST类公司的研究[J].金融研究,2014(5):126-142.

[6]王化成,孙健,卢闯.控制权转移的微观市场反应——基于丹东化纤(000498)的实证分析[J].管理世界,2008(8):138-144,188.

[7]MARINA M,RENNEBOOG L.A century of corporate takeovers:what have we learned and where do we stand?[J]. Journal of banking and finance,2008(10):2148-2177.

[8]KEOWN J A,JOHN M P.Merger announcements and insider trading activity:an empirical investigation[J].Journal of finance,1981(4):855-869.

[9]SANDERS W R,JOHNS S Z.Target firm abnormal returns and trading volumes around the initiation of change in control transactions[J].Journal of financial and quantitative analysis,1992(1):109-129.

[10]HAYNE E L.Insider trading:should it be prohibited?[J]. Journal of political economy,1992(4):859-887

[11]JENSEN C M,RICHARD S R.The market for corporate control:the scientific evidence[J].Journal of financial economics,1983(4):5-50.

[12]POUND J,RICHARD Z.Clearly heard on the street:the effect of takeover rumors on stock prices[J].Journal of business,1990(3):291-308.

[13]张新,祝红梅.内幕交易的经济学分析[J].经济学(季刊),2003(4):71-96.

[14]张宗新,潘志坚,季雷.内幕信息操纵的股价冲击效应:理论与中国股市证据[J].金融研究,2005(4):144-154.

[15]史永东,蒋贤锋.内幕交易、股价波动与信息不对称:基于中国股票市场的经验研究[J].世界经济,2004(12):54-640.

[16]BROWN S J,WARNER J B.Using daily stock returns:the case of event studies[J].Journal of financial economics,1985(1):3-31.

责任编辑:方程

Cost,Return and Market Transaction of Backdoor Listing——Based on the Evidence from Express Enterprises Backdoor Listing

WANG Bing and PAN Yan

(Fuzhou University,Fuzhou,Fujian350116,China)

Backdoor listing allows enterprises to quickly be listed and promotes industrial development,but the cost and inside trading are important issues that could not be ignored.Using four express companies as the sample,the authors analyze the change of cost,income,stock price and volume of backdoor listing and carry out study on the impact of backdoor listing on market liquidity.It is found that shareholders of shell companies gained huge profits and the backdoor companies gained high value after listing,but the cost was high.Information disclosure leads to market change and inside trading increases the price,reduces the market liquidity and increases the backdoor cost before listing.The market transaction turns into an inverted U structure,and the informed trader's trading becomes more subtle and ahead of schedule.Government should take measures to speed up reform and delisting system,strictly control backdoor listing,strengthen supervision of information disclosure and reduce listed costs and inside trading.

backdoor listing;cost and return;market transaction;express enterprise

F275

A

1007-8266(2017)06-0072-10

10.14089/j.cnki.cn11-3664/f.2017.06.009

王冰,潘琰.借壳上市成本收益与市场异动[J].中国流通经济,2017(6):72-81.

2017-05-07

国家自然科学基金“分布式元数据一致性与XBRL财务报告质量控制”(71171097);国家社会科学基金“风险管理导向的地方政府债务会计及预警机制研究”(14BGL045);福建省社会科学规划重大项目“互联网+背景下福建企业转型升级的财务风险控制研究”(FJ2015JDZ048)

王冰(1977—),男,湖南省长沙市人,福州大学经济与管理学院副教授,博士研究生,主要研究方向为物流业上市公司财务信息与风险管理;潘琰(1955—),女,福建省福州市人,福州大学经济与管理学院教授,博士,博士生导师,主要研究方向为会计信息、内部控制与风险管理。