股权结构对过度投资行为的治理效应

——基于混合所有制企业异质股权制衡的理论与经验证据

2017-06-10殷裕品

殷裕品

(北京物资学院商学院,北京市101149)

股权结构对过度投资行为的治理效应

——基于混合所有制企业异质股权制衡的理论与经验证据

殷裕品

(北京物资学院商学院,北京市101149)

在混合所有制改革的背景下,国有资本与非国有资本的混合主要通过投资行为来实现,这一过程必然加大过度投资风险,但良好的公司治理结构对过度投资行为可能产生调节作用,从而约束过度投资行为。根据股东关系假设,如果制衡股东对控股股东发挥了监督作用,则会降低这种风险;如果制衡股东与控股股东之间合谋共同掠夺中小股东,则会加剧这种风险。由于存在国有资本与非国有资本的客观前提,股东关系会受到资本属性的影响。控股股东持股在10%~50%区间时,如果控股股东与制衡股东性质相异,第二大股东的制衡变量对过度投资行为没有发挥监督作用;如果控股股东与制衡股东性质相同,二者都为国有资本属性时,股东之间的利益行为异化从而产生了制衡效果,表现出“同而不合”,二者都为非国有资本属性时,制衡变量对过度投资行为没有显著影响,股东之间的合谋概率较大。

异质股权;股权制衡;过度投资;混合所有制

一、引言

早在1932年伯利和米恩斯(Berle&Means)[1]就研究了公司所有权和经营权分离的经济后果,开创了基于委托代理矛盾的研究领域,即第一类代理冲突;随后大量的实证研究发现,公司的实际控制权由少数大股东控制,股权集中使得大股东和小股东利益冲突加剧[2],公司治理的焦点同时转向基于大股东与小股东利益冲突的第二类代理冲突。股权集中在一定程度上缓解了股东与经理人之间的委托代理矛盾,但是随着股权的集中大股东与小股东之间的利益冲突越发严重,那么是否存在最优的股权结构呢?股权制衡理论对这一难题提供了解决方法。法西奥和郎(Faccio&Lang)[3]通过收集欧洲公司的股权数据发现39%的样本存在两个以上的控制性股东,16%的样本存在3个以上的控制性股东,这说明制衡股东普遍存在。贝利德森(Bennedsen)[4]研究了共同控股股东之间合谋行为的形成;戈麦斯和诺瓦斯(Gomes&Novaes)[5]的研究发现制衡股东之间的讨价还价问题取决于三个公司特征,其中包括过度投资倾向问题。

继以上开创性研究之后,学者们主要展开了关于股权制衡对企业价值的影响[6-7],股权制衡对非效率投资行为、过度投资的影响[5]以及股权制衡的影响因素、实际控制人、终极控制人[8]等方面的研究。这些研究成果无疑解释了公司治理行为,也为我们提高公司治理效率提供了路径。关于股权治理方面,国内学者主要围绕股权结构对公司价值、股权制衡对公司价值和过度投资等方面展开研究。其中关于股权结构与公司价值的关系研究方面,主要从股权制衡、大股东掏空、隧道效应、终极控制权等视角研究公司治理对企业价值和公司业绩的影响,但研究结论并不一致[9-11]。企业的投资行为对公司价值有直接的因果关系,因此很多学者研究了股权结构对非效率投资包括过度投资行为的影响,间接探索公司治理对企业价值的影响,研究发现控制权和现金流权的分离是导致非效率投资的内在动因,而股权性质对过度投资行为存在调节效应[12-15]。以上研究为公司治理行为提供了很好的解释依据,但是关于股权性质方面,多数研究仅分为国有股和非国有股进行对比研究,或者将终极控制人按国资委、其他政府机构、法人股东、个人、其他,来区别股权性质,并且主要是对第一大股东性质进行区别,很少有研究探索第二大股东的股权性质。

基于上述文献研究基础,本文试图探索第一大股东与第二大股东之间的股权性质因素对股权制衡效果的影响。在混合所有制改革的背景下,国有资本与非国有资本之间的混合必然通过资本投资来实现战略调整、市场收缩和产业升级,这一过程必然提高过度投资风险。但是一个企业存在非常有效的制衡股东,那么过度投资风险会相应降低。根据窦炜等[14]的分析,第一控制人和第二控制人性质相同则样本划分到共谋组,若不同则划分到监督组。本文采用了这一分组方法,并在共谋组基础上进一步区别(国有股,国有股)、(非国有股、非国有股)组,在监督组进一步区别(国有股,非国有股)、(非国有股,国有股)组。笔者认为,股权性质相同的共谋组未必共谋,而股权性质相异的监督组未必能发挥监督治理作用,这需要通过经验证据来检验股权之间的实际制衡效果。因此本文要回答的问题是第二大股东对第一大股东过度投资行为的治理效应是否受到股权性质差异的影响,并分析制约第二大股东制衡效果的可能原因,从而为提高公司治理效率、加速推进混合所有制改革提供参考。

二、文献回顾及研究假设

治理(Governance)一词最早起源于古希腊语,来自于政府对城市的管理、管制背景,后来随着股份制的出现,公司的所有权和经营权相分离,公司治理应运而生。伯利和米恩斯[1]最早研究了所有权和控制权分离的后果;詹森和麦克林(Jensen& Meckling)[16]在此基础上从代理模式的视角研究了所有者和企业控制者之间的关系,奠定了第一类代理冲突的理论基础。继詹森研究之后,学者们又从投资者保护的视角研究公司治理[17],这使得公司治理的焦点同时转向基于大股东与小股东利益冲突的第二类代理冲突。随后,大量的研究围绕第一大股东持股比例及股权集中度对业绩的影响来评价公司治理效率,但众说纷纭,研究结论并不一致。正相关的文献发现,股权集中度高有利于降低第一类代理成本从而提高公司业绩[18-19];负相关的文献发现,当第一大股东持股比例过高或股权集中度过高时就会产生第二类代理成本,从而造成大股东对中小股东利益的侵害,降低企业效率[17];非线性派认为,股权集中度与业绩之间存在非线性关系,我国学者发现高度集中和高度分散的股权结构对业绩影响是不同的[20],股权集中度与业绩指标存在“倒U型”关系[21]。面对公司股权结构对业绩的“混合”结果,有学者从大股东获取私人受益及制衡股东尤其是第二大股东视角研究了股权结构对过度投资等非效率投资行为的影响。为获取较高的私人收益,大股东往往通过延伸终极控制链条来分离现金流权和控制权,从而对上市公司实施掏空行为,比如过度投资[9-11,22]。

关于股权制衡与过度投资,梅丹[12]认为,股权过度集中会形成大股东对小股东的掠夺优势,而制衡股东可以缓解这一矛盾,并用第一大股东与第二到第五大股东的持股比例作为股权制衡变量,研究发现国有股与过度投资正相关。安灵等[23]运用夏普利(Shapley)指数对股权制衡度进行度量,地方政府控制的企业股东之间利益微弱趋同,而中央直属和省政府控制的上市公司股权制衡较差。简建辉[13]将股权性质分为地方政府控股和国企控股、民营控股,研究了不同股权治理环境下的过度投资行为,发现国企存在显著的过度投资行为。李香梅等[24]直接用第二到第五大股东持股比例之和作为股权治理的替代变量研究公司治理对非效率投资行为的影响,发现股权制衡具有治理效果。陈志军等[15]区别了制衡股东类型,研究发现当制衡股东为国有法人和银行证券基金等关联股东时,股权制衡效果不显著,研发投资较差。窦炜等[14]收集了关于终极控制人控制权与所有权分离相关的数据,并据此研究股东控制权变量对过度投资和投资不足行为的影响,同时根据第一控制人和第二控制人性质将样本分为共谋组和监督组,研究发现,监督组如果控制权均衡,那么过度投资会被抑制,而合谋组则加剧了过度投资。

综上所述,可见持股比例、股东的性质是影响制衡效果的关键因素,但目前的文献对股权制衡持股数据研究较多,对制衡股东性质研究不足,大多数文献将第一大股东股权性质按照行政管理方式划分为中央直属、省政府控制和民营控制组别,或者国有企业与非国有企业对比组,这些研究结论提示我们从行政管理角度排除发挥股权制衡的干扰因素,却没有深究制衡股东的性质,即第二大股东的性质与第一大股东性质之间的关系,仅有窦炜等[14]根据第一控制人和第二控制人性质将样本划分为共谋组和监督组,因此本文借鉴了其分组方法,在此基础上根据第一大股东和第二大股东是否为国有资本,研究基于混合所有制形态下国有资本对制衡机制的治理效果。

根据第二类代理模型,大股东掏空行为的价值损害程度受到控制性股东数量和股东关系的影响[6-7]。当第一控股股东持股比例超过50%的时候,对公司拥有绝对控制权,个人私有收益最高从而企业价值相对最低;而存在两个控制性股东的时候,如果第二大控股股东与第一大控股股东合谋并且显著地减少获取收益的成本,那么公司价值将受到进一步的损害,但是如果第一大控股股东获取私有收益的成本并没有发生改变且对决策控制权讨价还价的能力下降,这时候第二大股东将发挥监督治理的功能,从而间接提高公司价值。随着控股股东数量的增加,比如三个或者四个制衡力量相当的股东,股东之间合谋越来越困难,第一大股东讨价还价的能力受到多个制衡股东的牵制,股权性质和股东特点成为决定私有收益的主要变量。那么哪些股权性质或者股东特点会导致股东之间的合谋或者监督呢?在无法判断多个控制股东真实关系的条件下,窦炜等[14]根据第一控制人和第二控制人行政管理级别是否相同将样本划分为监督组和合谋组,其研究视角对观察股权制衡效果具有重要的启示作用,但是本文认为,我国公司治理的特殊性之一是国有企业不仅作为第一大股东,且在公司治理结构中占有强势地位,处于超级大股东地位,与之对应的中小股东往往在国有企业没有话语权[25-26],国有资本与非国有资本混合后非国有资本不能起到很好的股权制衡作用;同时国有资本与国有资本之间也存在利益分化,不同的国有资本之间可能为了争夺共同的资源而相互制衡。因此,在考虑股东制衡关系的时候,有必要考虑资本属性对制衡关系的影响。在考虑第一大股东与第二大股东资本属性的前提下,可能的股权结构是(国有股,非国有股)或(非国有股,国有股),从理论上分析股权的异质性会增强股东的监督效力,但考虑国有资本的话语权优势,受国有资本牵制的股权结构很难发挥监督作用。在第一大股东和第二大股东属性相同的情况下,股权组合可能是(国有股,国有股)和(非国有股,非国有股),从理论上分析股权性质相同股东之间合谋概率会提高,但同样也可能存在因为争夺共同的资源或利益分化而产生制衡作用。

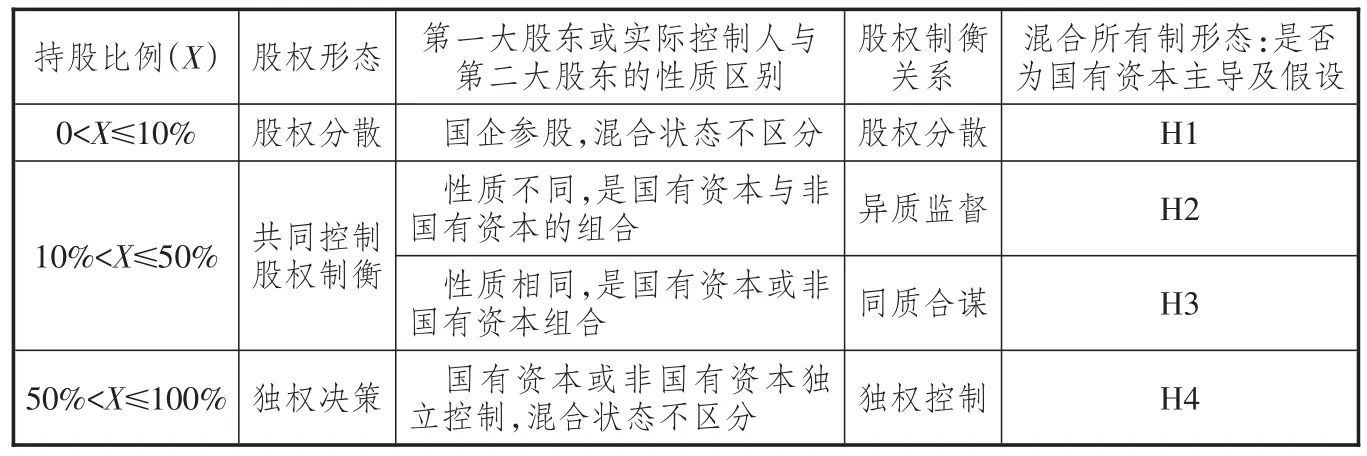

基于上述分析,为了研究股东之间的交互行为对股权制衡关系的影响,我们根据第一大股东持股比例将公司持股状态分为三种情况:第一大股东持股比例小于10%时,股权高度分散;当第一大股东持股比例大于10%、小于50%时公司存在多个控股股东,股东之间的制衡关系加强;当第一大股东持股比例大于50%时,第一大股东对公司拥有绝对控制权。在股权相对分散的状态下,股东之间由于持股比例差异小,个别股东的控制权相对较小,因此股东之间制衡度差;在国有资本参股的企业,国有股完全可以用脚投票,而非国有股致力于效率提高,从而发挥更显著的制衡作用。在存在多个控股股东的情况下,第一大股东和第二大股东股权性质相异的制衡股东之间监督制衡效果受到国有资本属性的影响;股权性质相同的股东之间的合谋行为同样受国有资本属性的影响,而绝对控股企业的决策权高度集中,制衡股东很难发挥监督作用。具体假设如表1所示:

H1:在股权相对分散的情况下,股东之间的制衡约束不显著;国有资本主导的混合所有制企业约束效力较低,而非国有资本主导的混合所有制企业约束力较强。

表1 股权制衡关系分组及研究假设

H2:在共同控制企业的状态下,国有资本与非国有资本的混合并不能有效发挥异质股东的监督作用,国有资本的资本属性决定了决策的话语权。

H3:在共同控制企业的状态下,资本的相同属性资本合谋掠夺中小股东,但国有资本与国有资本之间由于利益差异分化而加剧非效率投资,从而弱化股权制衡的治理效应。

H4:在单个资本绝对控股的企业,非控股股东处于绝对弱势地位,股权制衡的治理效应较差。

三、样本选择与研究设计

(一)样本及数据来源

数据选取的时间区间是2007—2015年,因为数据处理涉及滞后一期变量,实际研究区间是2008—2014年,其中公司财务和公司治理方面的数据主要来自于国泰安(CSMAR)数据库,公司实际控制人数据来自于中国经济金融(CCER)数据库,数据用STATA12处理。

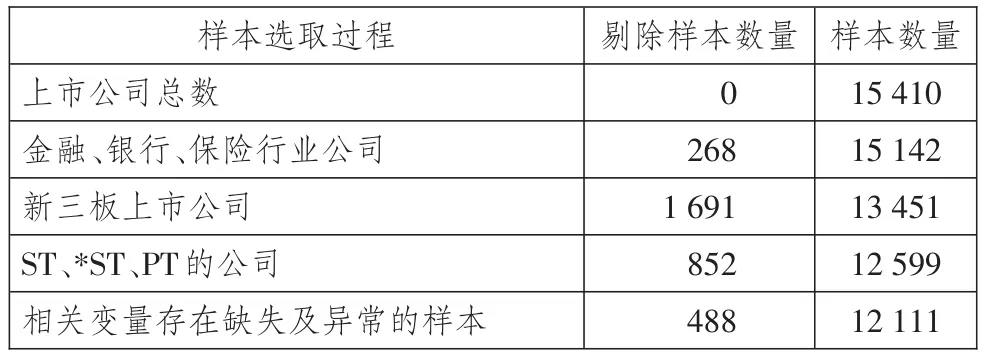

根据数据系统采集的结果,本文共采集到15 410个原始样本。由于金融、银行和保险行业的特殊性,剔除了268个样本,考虑到创业板的风险特征和企业规模,本文主要保留了主板和中小板的上市公司样本。按常规做法,去掉了ST、*ST、PT的公司,最后去掉数据缺失和有明显系统错误的样本(通过排序观察的方法去掉了系统数据异常及缺失的公司),最后得到样本12 111个样本。样本的筛选过程及结果如表2所示。

表3报告了分组样本的数量分布,其中股权性质是根据国泰安数据中分类而获取的。从表3可以看到,第一大股东持股比例小于10%的样本即股权分散组样本共有1 162个,占总样本的9.5%;异质监督组共有样本3 214个,占总样本的26.5%;同质合谋组共有样本5 523个,占总样本的45.6%;而第一大股东持股比例超过50%的独权控股公司共有2 212个,占总样本的18.26%。以上混合样本(Pool Data)的分布情况说明,共同控股或对公司产生重大影响的样本共占约72%,而一股独大的公司样本约占18%,这一样本分布趋势在2014年基本保持不变。因此对这些样本的股权制衡关系进行分组研究是非常必要的。

(二)研究设计与模型构建

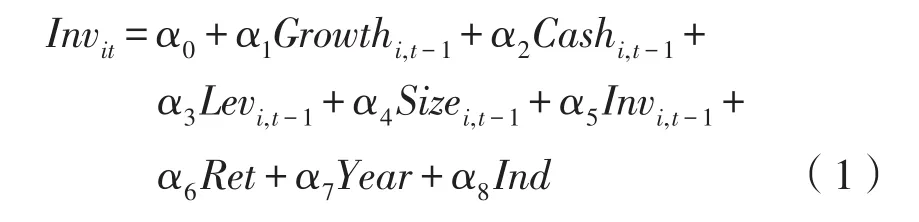

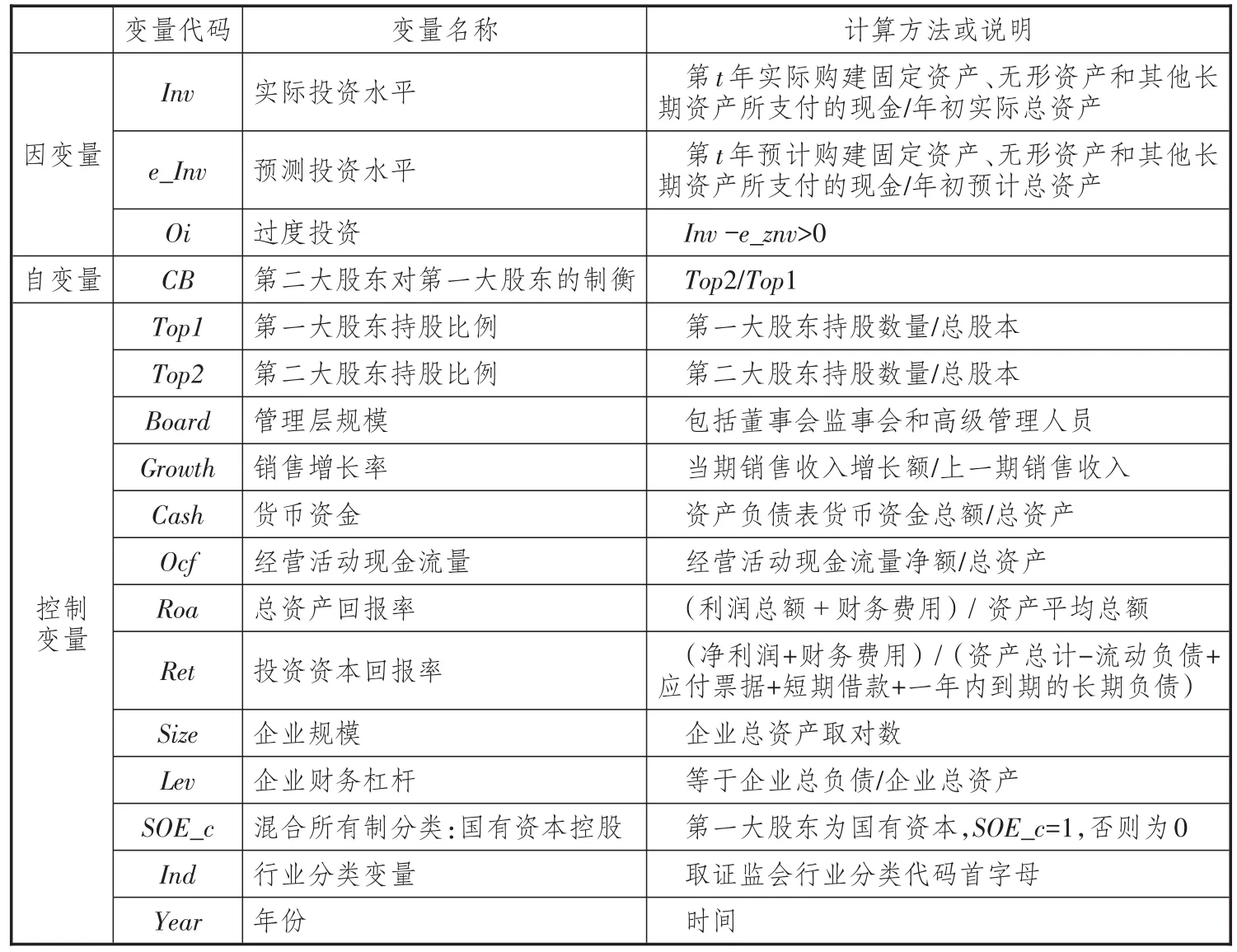

关于过度投资的研究起源于非效率投资。瑞查森(Richardson)[27]首次量化了非效率投资,他用企业实际新增投资水平与预测的投资水平之差作为非效率投资的量化指标,并定义了过度投资为实际投资超出预期投资水平的部分,而实际投资低于预期的投资水平为投资不足,国内研究主要借鉴了这一计量模型。根据其研究模型,企业新增的投资水平为第t年购建固定资产、无形资产和其他长期资产所支付的现金除以年初总资产,由于新增投资水平主要受到企业销售业绩增长率、企业货币资金持有量、上一期投资量等因素的影响,因此用公式(1)来预测企业的预期投资水平。

表2 样本筛选过程

表3 样本的分布

根据公式(1),用实际投资水平减去预期新增投资水平得到非效率投资(即公式(1)的回归残差),定义公式(1)预测的投资水平为e_inv,则过度投资水平为Oi。Oi的具体表达公式(2)为:

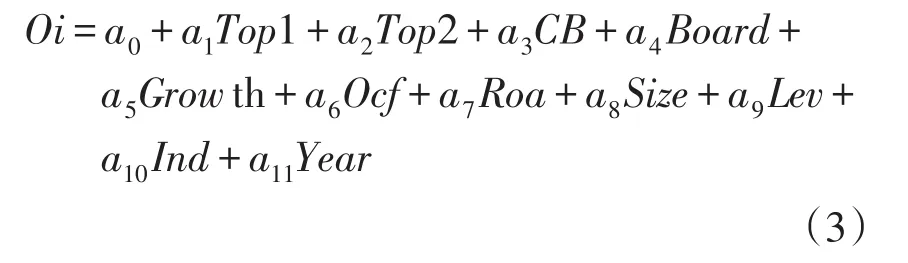

关于股权制衡变量,目前学者们主要用股权集中度、相对持股比例来衡量。窦炜等[14]用终极控制人控制权比例与所有权比例之差衡量了控制权分布的均衡状态,同时用第一大股东与第二大股东之差进行对比分析;梅丹[12]、简建辉等[13]、陈志军等[15]用第二大股东持股比例、第一大股东持股比例/第二大股东持股比例或第一大股东持股数/第二至第五大股东持股数等度量指标来研究股权制衡方法,本文参考了这些研究方法。本文认为,第二大股东与第一大股东持股比例越相近,第二大股东投票表决权越大,股权制衡能力越强,因此第二大股东的股权制衡变量CB为第二大股东持股比例/第一大股东持股比例。为了研究CB对企业过度投资行为的影响,构建模型(3)。过度投资行为通常还会受到企业增长率、现金流量、投资回报率、规模和资本结构的影响,本文一并控制了这些变量。

本文各个模型涉及的所有变量及定义如表4所示。

四、实证研究

(一)描述性统计分析

表5报告了回归模型中主要变量的描述性统计。从总体上来看,我国上市公司2008—2014年第一大股东持股比例Top1均值为33.105,大于中位数31.93,结合最大值和标准差(sd)说明样本受个别样本的影响整体呈右偏分布;第二大股东持股比例Top2均值为8.705,第二大股东对第一大股东制衡系数CB均值为0.39,这说明总体上第二大股东的持股比例弱势于第一大股东持股比例,制衡能力不足。企业每年因投资而支付的现金流量占总资产的7.08%,明显高于企业销售增长率(Growth)的2.7%,这说明企业存在一定的过度投资行为,投资量与市场需求、销售业绩并不协调。根据模型(2)的计算结果发现,共有4 666家上市公司存在过度投资行为,占总样本的38.52%,且超过最优投资量的3.93%,这对于公司规模上万亿元的公司而言是不可估量的效率损失,如中国石油(股票代码:601857)2014年的总资产约为24 053亿元,仅仅3.93%的过度投资就意味着约945亿元的超额投资水平。2008—2014年样本的货币资金及现金等价物占企业资产总额的22.98%,样本资产规模对数size均值为21.925,整体负债率Lev维持在46.5%的水平,投资效率Roa为4.8%,国企主导的企业约占总体样本的50.17%,这些数据为观测样本总体概貌提供了参考。

表4 变量定义

表5 总体样本的描述性统计

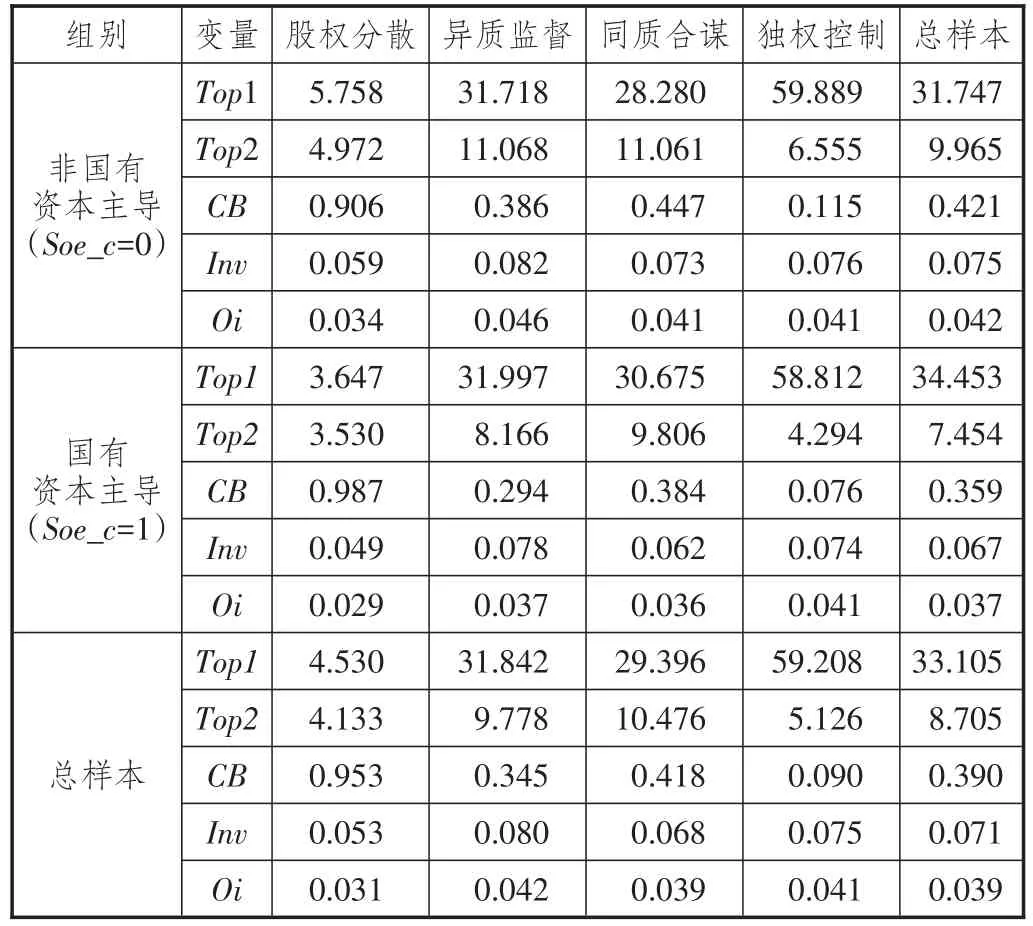

国有资本主导与非国有资本主导的企业各占半壁江山,对比研究两种资本主导下的股权制衡机制及经济后果有利于我们发现国企公司治理中存在的问题、探索改革路径,因此本文分组报告了样本股权与投资相关变量的描述性统计,如表6所示。

从表6可知,股权分散组的第一大股东持股比例Top1均值仅为4.53%,而非国有产权主导和国有产权主导的第二大股东制衡变量CB分别为0.906、0.987,这说明在股权分散的情况下,第二大股东与第一大股东持股悬殊差距较小,股权制衡力量相对比较大,处于势均力敌的状态;股权分散组的过度投资水平最低,非国有产权组Oi为0.034,国有产权组Oi为0.029,这说明在股权分散的状态下,单个股东很难独当一面,决策行为往往受到其他股东的牵制。在股权异质监督组,股权制衡变量CB为0.345,国有资本控股的第二大股东持股为8.166%,可以看出相对第一大股东持股而言处于非常弱势的地位,考虑到国有资本先天的优越性,作为非国有性质的第二大股东很难发挥制衡作用。而在股权同质的合谋组,由于股权性质相同,股权制衡变量CB提高到0.418,我们认为同为国有资本控股的企业,在第二大股东与第一大股东性质相同时,股权制衡力量会加强,表现出“同而不合”。而由第一大股东独权控制的企业,第二大股东的制衡能力最差,在国有资本组CB为0.075,在非国有资本组CB为0.115,过度投资行为数量相当,一股独大的特点非常明显。

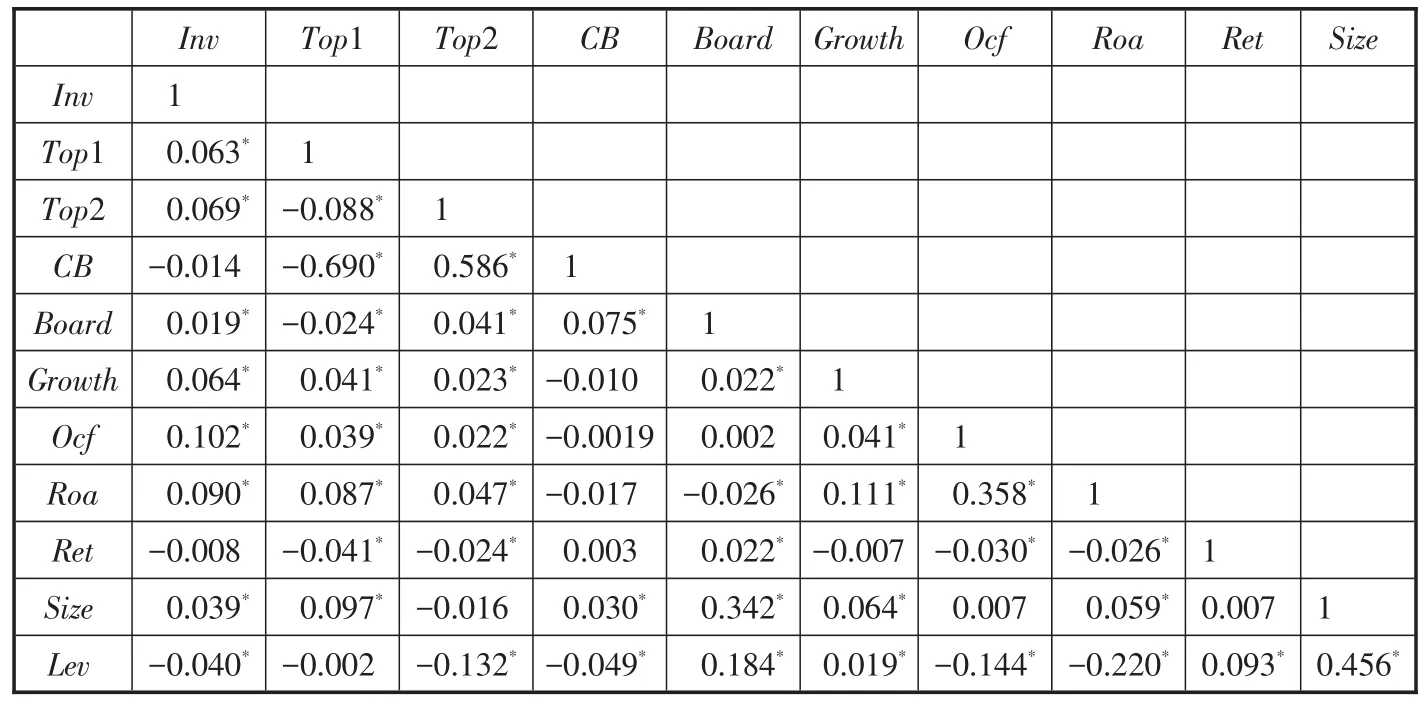

表7报告了研究变量的相关系数。从表7可以看到,股东持股比例与投资水平绝对量Inv正相关,这说明股权持股水平代表的投资决策权与投资规模正相关,但股权制衡变量与投资水平负相关,这说明股东之间的制衡关系对投资水平会有一定约束作用。从表7中可见,其他自变量之间并不存在严重的线性关系。CB与top1、top2之间的相关系数大于0.5,为了避免它们之间的共线性,后文模型回归后进行了方差膨胀因子(vif)检验以规避严重的共线性问题。

表6 股权与投资变量的对比描述

(二)回归分析

表8是基于第一大股东持股比例分组的股权结构治理效应。从总体样本回归的结果来看,第二大股东与第一大股东之间的制衡变量CB与过度投资行为之间负相关,体现了显著的制衡作用,但是混合数据调整过后的拟合优度为0.017,整个模型的拟合程度较低。通过分组回归模型的拟合优度普遍提高,这说明分组回归是恰当的,提高了模型的增量解释能力。从回归(2)可以看出,在股权分散的状态下,第一大股东持股比例有抑制过度投资行为的倾向,股权之间的制衡效应在1%的水平区间显著,治理效应较大,回归系数为-0.207。这说明在股权分散的情况下,个别大股东很难左右投资水平,股东之间持股比例差距小,股权制衡作用显著。在回归(3)中,存在控股股东是国有资本与非国有资本的组合,但是股权变量和制衡变量的t值都非常小,这说明股权结构几乎对过度投资行为没有影响,而不是因为股权性质不同产生了先天的制约机制;而过度投资行为主要受到销售增长率(Growth)和现金等价物持有水平的显著影响。在回归(4)中我们认为控股股东和制衡股东属性一致,从而股东合谋的概率更大,但实证研究表明制衡股东发挥了显著的监督作用。究其原因,可能是由于股东之间决策行为异化导致的,国有股东和国有股东之间未必会合谋,相反它们可能会为了争夺共同的资源而形成互不妥协的制约力量,从而产生制衡作用。在回归(5)中,控股股东的持股比例都在50%以上,而制衡股东的制衡能力受到持股比例约束因而制衡能力非常差,从回归结果也能看到过度投资行为并不受股权结构的影响。可能的原因是由于控股股东独当一面,具有绝对的决策话语权,一股独大的特点非常明显,与理论预期一致。

表7 变量的相关系数

表8 基于持股比例分组回归的股权结构治理效应

在控制变量中,企业的管理层规模越大,那么过度投资行为会更严重,企业过度投资行为普遍与企业销售增长率显著正相关,这说明高速增长的同时必然伴随一定程度的过度投资。根据投资理论,很难准确给出与未来预期一致的最优投资水平,通常是通过对未来增长进行估计、项目评估等方法进行投资,因此基于增长率的投资决策有必要评价投资的非效率,将其控制在适度范围。在各个回归中,投资都受到现金等价物持有量的约束,无疑投资行为必然伴随着现金流出,因此企业要根据投资阶段保留适当的现金,以捕获投资机会,提高资本投资回报率;投资回报与投资之间会形成良性循环,较高的投资报酬率会刺激新一轮的投资,而企业的存量规模和财务杠杆会制约过度投资行为,这说明规模和债务约束发挥了治理作用。

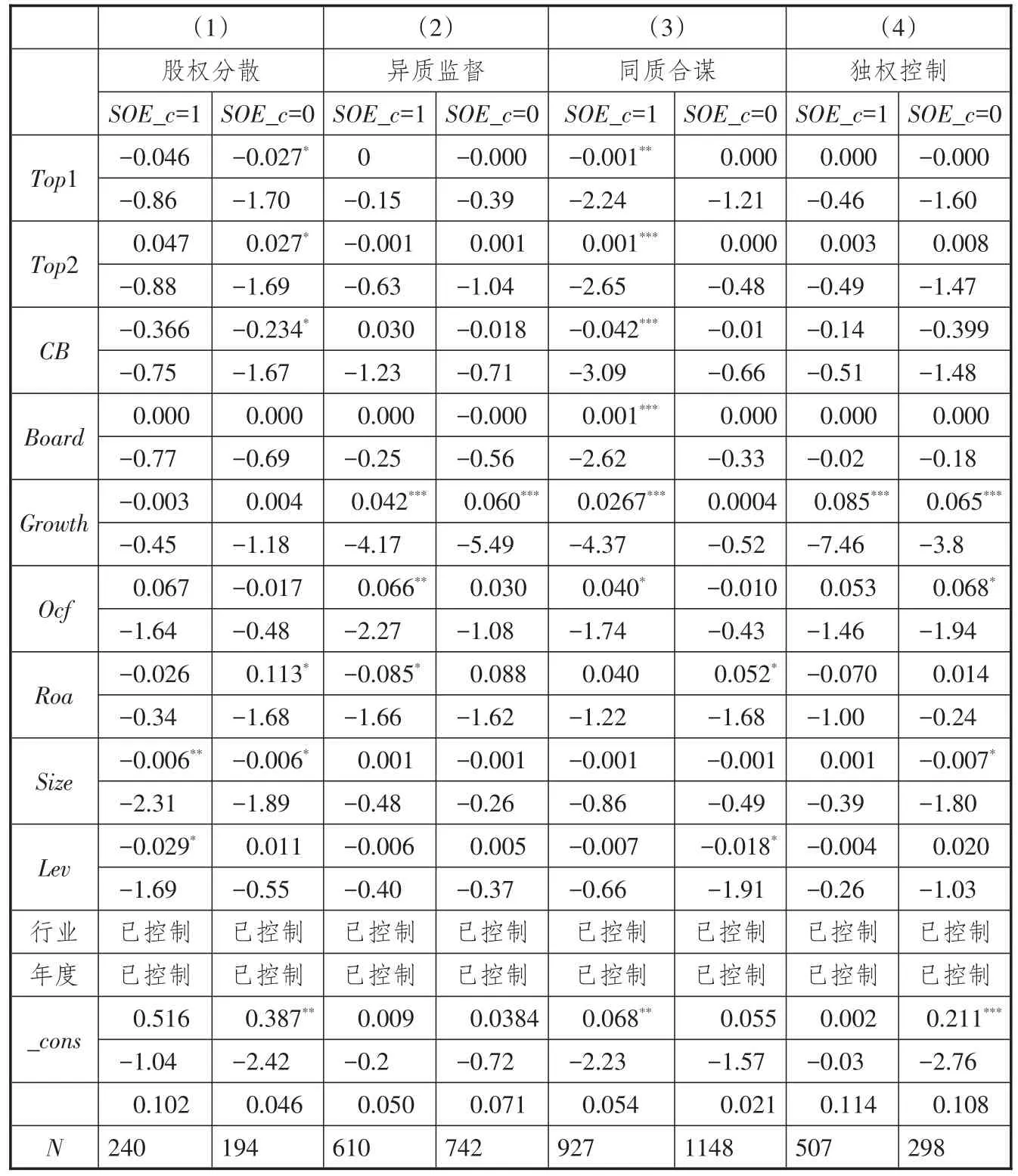

为了在上述分析基础上挖掘出股权制衡的内在机理,表9基于混合所有制企业异质产权的视角报告了公式(3)的回归结果,同时验证了本文的假设。从中可以看出,在股权分散组中,国有产权主导的公司制衡变量并未发挥作用,而非国有产权资本主导的公司制衡变量显著制约了过度投资行为,如回归(1)的结果CB的回归系数为-0.23,且在10%的置信水平上显著。这说明在股权分散的情况下,非国有资本主导的公司治理效率高于国有资本主导的公司治理效率,尽管是国企参股,但是国企的资本优越性仍然没有完全褪去。在异质监督组,针对第一大股东和第二大股东资本搭配模式可以概括为(国有资本,非国有资本)、(非国有资本,国有资本),我们仅仅从资本属性出发认为资本之间会形成一种监督力量,但实际情况并不尽然。在回归(2)中,国有资本起主导作用,非国有资本的相对制衡力量处于弱势,国有资本与非国有资本地位的悬殊并不是持股比例决定的,而是股权特质决定的,因此制衡的监督机制无法运行;在非国有资本主导的回归(2)中,国有资本处于第二大控股地位,资本组合模式为(非国有资本,国有资本),但是从回归结果来看,国有资本并没有发挥监督的制衡作用。国有资本与非国有资本混合,很多时候是看中非国有资本的投资效率,因此在这种混合资本共同控制的局面下,要么非国有资本监督不足,要么国有资本不作为,分组情况与总体样本结论一致。这也可能是监督组不监督的原因。在同质合谋组就第一大股东与第二大股东资本属性而言资本组合模式为(国有资本,国有资本)、(非国有资本,非国有资本),由于资本属性的一致性,假设资本投资者之间更容易为了共同的利益目标而合谋决策,掠夺中小股东,但实际情况是否完全一致呢?从回归(3)的结果可以看出,制衡变量CB的回归系数为-0.042,且在1%的置信水平上显著,这说明在(国有资本,国有资本)组合模式下,第二大股东为国有资本,与第一大股东不存在资本属性地位方面的差异,只有持股比例形成适当的制衡力量,控股股东之间因为争夺共同的资源而决策行为异化,第二大股东将发挥显著的制衡力量;但是(非国有资本,非国有资本)的组合模式下这种效果并不显著。在独权控制组,股东决策行为主要以第一大股东决策为主,持股比例的绝对数量优势使得其他股东很难发挥制衡作用。

表9 股权结构治理效应

(三)稳健性检验

为了测试研究结论的稳健性,本文将以上不同组别之间进行了ANOVA检验,结果发现不同组别之间过度投资行为受到资本属性(国有资本与非国有资本)、第一大股东持股比例的显著影响,这说明分组研究不同资本组合模式对探索公司制衡治理机制的做法是可取的。另外我们还用第二到第五大股东的股权集中度、Z指数作为制衡变量的替代变量,研究结论基本一致,限于篇幅本文省略了报告结果。

五、研究结论

在混合所有制改革的背景下国有资本与非国有资本的混合主要通过投资行为来实现,这一过程必然提高过度投资风险,而良好的股权制衡结构使得制衡股东发挥监督功能从而降低这一风险。基于此,本文试图探索第二大股东对第一大股东过度投资行为的治理效应是否受到股权性质差异的影响并提出假设,得到以下主要研究结论:

第一,当第一大股东与制衡股东的资本属性是(国有资本,国有资本)的组合模式时,股权制衡变量对过度投资行为有显著的制衡作用,表现为“同而不合”;而非国有资本与非国有资本组合股东合谋的概率更大。第二,当第一大股东与制衡股东的资本属性是(国有资本,非国有资本)或(非国有资本,国有资本)的组合模式时,第二大股东的制衡变量CB对过度投资行为几乎没有影响。这两点主要结论说明,国有资本的资本优越性在不同的资本组合模式中发挥的制衡作用不同,资本属性会影响监督制衡作用的发挥。因此,在混合所有制改革过程中,尤其是在国有资本与非国有资本混合时,应考虑如何摆脱资本优越性的束缚以发挥资本内在的监督效率。

[1]BERLE A A,MEANS G C.The modern corporation and private property[M].New York:Macmillan,1932:57.

[2]LA PORTA R,LOPEZ-DE-SILANES F,SHLEIFER A.Corporate ownership around the world[J].Journal of Finance,1999,54:471-517.

[3]FACCIO M,LANG L.The ultimate ownership of western european companies[J].Journal of financial economics,2002,65:365-395.

[4]BENNEDSEN M,WOLFENZON D.The balance of power in closely held corporations[J].Journal of financial economics,2000,58:113-139.

[5]GOMES A,NOVAES W.Sharing of control as a corporate governance mechanism[R].Philadelphia:PIER working paper,University of Pennsylvania Law School,2001.

[6]BENJAMIN Maury,ANETEPajuste.Multiple large shareholders and firm value[J].Journal of banking&finance,2005,29:1813-1834.

[7]LA PORTA R,LOPEZ-DE-SILANES F,SHLEIFER A etc. Investor protection and corporate valuation[J].Journal of finance,2002,57:1147-1170.

[8]BLOCH F,HEGE U.Multiple shareholders and control contests[J/OL].Ssrn electronic journal,2003(2013-06-03)[201 7-02-10].http://xueshu.baidu.com/s?wd=paperuri%3A%286158bee1f5fb0758601af1a3597d5540%29&filter=sc_long_ sign&tn=SE_xueshusource_2kduw22v&sc_vurl=http%3A% 2F%2Fpapers.ssrn.com%2Fabstract%3D2273211&ie=utf-8&sc_us=4326371584284384908.

[9]刘芍佳,孙霈,刘乃全.终极产权论、股权结构及公司绩效[J].经济研究,2003(4):51-62+93.

[10]吴红军,吴世农.股权制衡、大股东掏空与企业价值[J].经济管理,2009(3):44-52.

[11]夏立军,方轶强.政府控制、治理环境与公司价值——来自中国证券市场的经验证据[J].经济研究,2005(5):40-51.

[12]梅丹.国有上市公司的治理机制与过度投资[J].上海立信会计学院学报,2008(4):47-56.

[13]简建辉,黄平.股权性质、过度投资与股权集中度:证券市场A股证据[J].改革,2010(11):111-119.

[14]窦炜,马莉莉,刘星.控制权配置、权利制衡与公司非效率投资行为[J].管理评论,2016(12):101-115.

[15]陈志军,赵月皎,刘洋.不同制衡股东类型下股权制衡与研发投入——基于双重代理成本视角的分析[J].经济管理,2016(3):57-66.

[16]JENSEN,MECKLING.Theory of the firm:managerial behavior,agency costs,and ownership structure[J].Journal of financial economics,1976,3:305-360.

[17]SHLEIFER A,VISHNY R.A Survey of corporate governance[J].The journal of finance,1997,52:737-783.

[18]GROSSMAN S J,HART O D.The costs and benefits of ownership:a theory of vertical and lateral integration[J]. Journal of political economy,1988,94:56-92.

[19]朱雅琴.股权集中度、股权制衡与公司绩效——来自沪深两市的经验证据[J].财会通讯,2010(15):56-58.

[20]徐向艺,李鑫.自由现金流、负债融资与企业过度投资——基于中国上市公司的实证研究[J].软科学,2008(7):124-127+139.

[21]陈德萍,陈永圣.股权集中度、股权制衡度与公司绩效关系研究——2007—2009年中小企业板块的实证检验[J].会计研究,2011(1):38-43.

[22]郝颖,李晓欧,刘星.终极控制、资本投向与配置绩效[J].管理科学学报,2012(3):83-96.

[23]安灵,刘星,白艺昕.股权制衡、终极所有权性质与上市企业非效率投资[J].管理工程学报,2008(3):100-105.

[24]李香梅,袁玉娟,戴志敏.控制权私有收益、公司治理与非效率投资研究[J].华东经济管理,2015(3):139-143.

[25]谢军.中国混合所有制企业国有产权管理研究[D].武汉:武汉理工大学,2013.

[26]张敏.论混合所有制企业公司治理的特殊性[J].青海社会科学,2015(6):58-65.

[27]RICHARDSON S.Over-investment of free cash flow[J].Review of accounting studies,2006,11(2):159-189.

责任编辑:林英泽

Research on the Governance Effect of the Ownership Structure on the Over-investment Behavior——Based on the Theoretical and Empirical Evidence of the Balance of Power Brought by Heterogeneous Equity in the Mixed Ownership Enterprises

YIN Yu-pin

(Beijing Wuzi University,Beijing101149,China)

Under the background of mixed ownership reform,the mix of state-owned and private capital will be realized through investment;and this process will definitely increase the risk of over-investment.Sound corporate governance structure may play the adjustment role to over-investment,which will limit the behavior of over-investment.According to the hypothesis of stockholder relation,if stockholders with balance of power play their role in supervising controlling stockholders,this risk will be reduced;and if they plot together to exploit small and medium stockholders,this risk will be increased.Because of the precondition of state-owned and private capital,stockholder relation will be influenced by the nature of capital.It is found that,when the equity percentage held by controlling stockholders is from 10%to 50%,if the nature of controlling stockholders and stockholders with balance of power is heterogeneous,the second large stockholders’variable concerning balance of power can not play its role in supervising over-investment;and if the nature of them is the same,the heterogeneous interests behavior among stockholders will lead to the effect of balance of power when they are all state-owned capital,which will demonstrated as“the same,but no conspiracy”,and there is no significant effect of balance of power on over-investment when they are all private capital,which will increase the possibility of conspiracy.

heterogeneous equity;equity balance of power;over-investment;mixed ownership

F279.24

A

1007-8266(2017)06-0113-10

10.14089/j.cnki.cn11-3664/f.2017.06.014

殷裕品.股权结构对过度投资行为的治理效应[J].中国流通经济,2017(6):113-122.

2017-05-22

殷裕品(1964—),男,湖北省京山县人,北京物资学院副教授,主要研究方向为管理会计与公司治理。