我国自贸区企业所得税的税收杠杆效应分析

2017-06-07崔丹

崔丹

摘要:自从2013年8月22日首批设立了上海自由贸易试验区以来,针对自贸区的企业所得税税收政策问题就成了学界讨论的焦点。本文引用拟线性最优所得税理论来研究不同技能经营者的边际税率,并结合官方统计年鉴数据来测算所得税税率。通过理论分析与实证数据测算,企业所得税税收杠杆的调节作用是非常有限的,笔者认为对于自贸区企业应采取“免二减三”的优惠政策,税率仍然是无差别的25%。

关键词:自贸区企业所得税税收杠杆

自贸区是自由贸易园区的简称,是指在主权国家或地区境内划出特定的区域,准许外国商品豁免关税自由进出,实质上是采取“境内关外”政策的关税隔离区。近年来,党中央、国务院在全国范围内陆续设立了多批自由贸易试验区,于2013年8月22日首批设立了上海自由贸易试验区;于2014年12月12日,设立第二批自由贸易试验区,包括广东、天津、福建等三个自由贸易试验区;于2016年8月31日,设立第三批自由贸易试验区,包括辽宁、浙江、河南、湖北、重庆、四川、陕西等七个自由贸易试验区。改革开放以来,为了吸引外资促进国民经济增长,我国曾先后设立了保税区、出口加工区,并给予了企业所得税的税收优惠待遇,这也正体现了税收杠杆原理。

为了鼓励国内外投资者在自由贸易试验区开办企业,中央政府要实施企业所得税的减免政策,产业、产品结构形成的直接动力在于投资,对投资的调节应作为税收调节的重点(程永昌,1993),即实施“前重后轻”的税收调节政策,将税收调节重点前移至投资环节。税收杠杆作为政府宏观调控的重要工具,其公平效率问题、越位问题、滞后问题、逆向调节问题始终是学界争论的焦点,有些学者支持税收中性论而反对税收杠杆,有些学者支持税收杠杆而反对税收中性论,还有些学者认为税收中性是市场机制的内在要求,税收杠杆作用是市场失灵情况下税收政策的必然选择。纵观已有的相关研究文献,主要是基于税收杠杆调节的理论分析和状况描述,缺乏必要的实证数据测算,本文在此基础上,引用拟线性最优所得税理论来研究不同技能经营者的边际税率,并结合官方统计年鉴数据来测算所得税税率。

一、企业所得税杠杆效应的理论分析

(一)政府税收与企业的经营投入

为了促进经济特区的贸易发展,我国政府通常会在企业所得税税收方面让利,其杠杆效应就体现在企业获得额外收入能够增加多少经营投入(购买商品、接受劳务及固定资产投资),企业扩大经营规模就会拉动就业增长和税收增长。企业是理性的经济人,不同的企业有着不同的微观经营偏好,政府的税收让利会对企业经营选择产生两种效应,第一种效应是替代效应,第二种效应是收入效应。替代效应就是指企业取得政府的税收补贴后,在增加经营投入还是增加留存收益之间的一种选择,二者是负相关的替代关系。收入效应就是指企业取得政府的税收补贴后,购买商品、接受劳务及固定资产投资的价格就会变得相对低廉,从而扩大经营投入达到更高的效用水平,收入效应无法确定正负方向。替代效应与收入效应之和为税收变动的净效应,净效应的结果是不明确的,即政府的税收让利可能会增加经营者投入,也可能会减少经营者投入,根据引用《中級公共经济学》(比)吉恩·希瑞克斯,(英)加雷恩·D迈尔斯著.张晏译.2011(356).英国和美国的经验数据表明,政府税收与经营者投入的相关度并不显著。

(二)拟线性最优所得税模型的应用

拟线性最优所得税模型一直被用于研究个人所得税,它也同样适用于企业所得税的研究,假定效用函数对于企业经营者收入是拟线性的见(1)式,经营投入m=r/s的边际效用是常数,r为经营者可支配的收入,s为经营技术水平,经营投入效用u(x)是凹形状的递增曲线(一阶导数>0,二阶导数<0)。假定位于自贸区内的企业为高技能经营者sh,自贸区外的企业为低技能经营者s l,政府无论选择什么样的税收函数都要保证两类经营者在生产曲线上,二者满足的激励相容关系见(2)式,社会福利最优化见(3)式,二者满足的资源约束关系见(4)式,将(2)式与(4)式合并可以得出(5)式、(6)式,再将(5)式、(6)式代入(3)式得(7)式,激励相容和资源约束赋予高技能经营者较大的社会权重,即高技能经营者应获得较低的边际税率,而低技能经营者应获得较高的边际税率。

二、企业所得税杠杆效应的实证数据分析

(一)企业所得税与利用外资情况的相关数据

在1991年4月9日,第七届全国人民代表大会第四次会议通过《中华人民共和国外商投资企业和外国企业所得税法》,第七条规定设在经济特区的外商投资企业、在经济特区设立机构、场所从事生产、经营的外国企业和设在经济技术开发区的生产性外商投资企业,减按15%的税率征收企业所得税;第八条规定对生产性外商投资企业,经营期在10年以上的,从开始获利的年度起,第1年和第2年免征企业所得税,第3年至第5年减半征收企业所得税。自2008年1月1日起实施两税合一的新企业所得税税法,法定税率为25%,国家需要重点扶持的高新技术企业为15%,小型微利企业为20%,非居民企业为20%。根据图1中的数据来源于辽宁省统计年鉴.数据,从1991年至2015年,我国实际利用外资的数据与企业所得税税率之间并没有显著的相关性,在90年代,利用外资数据仅仅是缓慢的增长,也就是说税收杠杆调节的滞后性比较显著;从2000年至2013年,利用外资数据得到了快速增长,也就是说2008年税率的调整没有对利用外资造成影响;从2014年至2015年,利用外资数据开始下跌,尤其在2015年,利用外资数据是急剧下跌。

(二)企业所得税与贸易额增长的相关数据

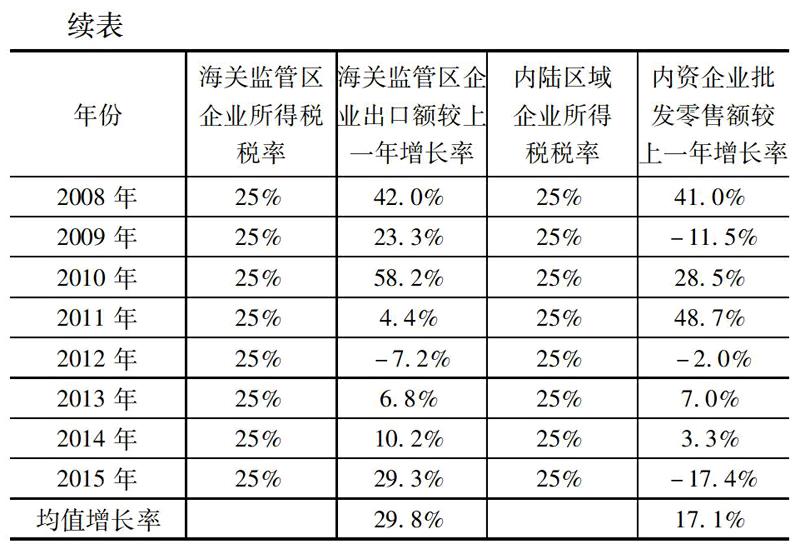

为了研究企业所得税的税收杠杆效应,本文引用辽宁省统计年鉴数据,海关监管区包括保税区、出口加工区,自贸区也属于海关监管区的范围,通过研究以往的统计数据,能够得出企业所得税与贸易增长额之间是否存在相关性。根据表1中的数据,两个区域的贸易额增长率变动具有直接的可比性,从2002年至2007年,海关监管区企业适用15%的所得税税率,出口贸易额增长率经历了下跌和反弹,在2005年还曾出现了负增长率;与此同时,内陆区域企业适用33%的所得税税率,销售贸易额也同样经历了此起披伏的上升和下跌,涨跌幅度要比前者缓和一些。在2008年统一企业所得税税率的年份,海关监管区企业的出口贸易额并没有下跌,几乎与内陆区域企业有着同样的贸易额增长率。在2009年,由于受全球金融危机影响,两个区域的贸易额都有不同程度的下降,经过2009年的低谷后,两个区域的贸易额增长率又开始了交替的上涨与回落,通过上述分析,影响两个区域贸易额增长率变动的主要因素是市场需求,并不是所得税税率,也就是说税收杠杆无法超越和取代价格杠杆的效应。

三、研究结论

通过前文的理论分析与实证数据测算,企业所得税税收杠杆的调节作用是非常有限的,在引进外资和促进贸易额增长的调节过程中,税收杠杆仅仅是一种间接的、辅助的宏观调控工具,市场仍然是资源配置的主体。过去以往的经验数据表明差别化的税率影响了税负公平问题,从2002年至2015年,海关监管区企业与内陆区域企业的贸易额增长率平均值之比为1.74倍,显然15%与33%的税率差异是不公平的;另外,就其调控效率而言也是不理想的,税率变动与贸易额增长率变动出现了反方向变动,即税收杠杆调节失灵,得不到预期的效果。

在我國未来的自贸区发展建设过程中,企业所得税税收政策即要保持一定的刚性,又要保持适度的灵活性,从短期内来看,政府要应尽量发挥税收杠杆的调控效应;从中长期来看,政府要尽量减少税收对不同纳税主体的微观税负影响,即税收中性理论的作用。企业所得税税收杠杆效应的发挥应坚持效率优先兼顾公平,对自贸区高技能经营者适当给予税收优惠,这是因为政府的税收让利能够创造更多的社会福利,笔者建议采取税收减免政策,即从开始获利的年度起,第1年和第2年免征企业所得税,第3年至第5年减半征收企业所得税。在企业所得税税率方面,自贸区企业与非自贸区企业应当保持一致的公平税率25%,正如前文所述,税率变动与贸易额变动没有显著的相关性。

参考文献:

[1](美)曼昆著(梁小民,梁砾译).宏观经济学分册第6版[M].北京:北京大学出版社,2012.

[2](比)吉恩·希瑞克斯,(英)加雷恩·D迈尔斯著(张晏译).中级公共经济学[M].上海:上海人民出版社,2011.

[3](美)戴维·罗默著(王根蓓译).高级宏观经济学[M].上海:上海财经大学出版社,2009.

[4]全胜奇.浅议税收中性与税收杠杆[J].吉林财专学报,1996(2).

[5]程永昌.论我国税收杠杆的逆向调节问题[J].管理世界,1993(6).