债务人个人特征对我国P2P网络信贷融资效率的影响研究

2017-05-31张雨微

张雨微

摘 要:作为一种新型小额信贷模式,P2P网络信贷快速发展为个人和小微企业融资的重要渠道,但网贷市场低融资效率问题成为制约其发展的重要原因之一。基于此,以债务人个人特征视角,利用拍拍贷平台上债务人的真实交易数据,采用数理统计方法,从学习能力、风险偏向以及财务状况三个维度,对影响借款人融资效率的关键因素及其影响程度进行研究,并为P2P借贷平台的合理运营和借款人实现成功融资提供建议和帮助。

关键词:债务人个人特征;P2P网络信贷;融资效率

中图分类号:F830.5 文献标志码:A 文章编号:1673-291X(2017)11-0140-04

引言

作为独立于传统金融机构之外的新型互联网金融模式,P2P网络信贷一定程度上满足了经营消费个贷需求和大众理财需求,也促进了我国金融资源的配置效率的提高。但值得注意的是,P2P市场普遍存在较低的融资效率,甚至作为全球最大借贷平台的Prosper的借贷成功率仅维持在10%左右。为促进我国P2P的发展,加强对P2P债务人融资效率的研究是极为重要和迫切的。

国外学者最早以美国的P2P网络借贷平台Prosper为例,对P2P网络借贷成功率的影响因素进行了探讨。研究发现,借款人的基本信息质量影响着借款人的融资效率,国外学者对借款人的有效信息研究主要分为三类:一是财务信息。债务人财务信息透明度越高,越能提高自身的借款成功率(Freedman和Jin,2008[1])。二是人口特征。借款人的年龄、种族等信息的公布会对借款人在平台上的借款结果产生影响,但相较于财务信息,这种影响微弱一些(Herzenstein,2008[2])。三是社会资本。信用较低的债务人会更多的依赖其社会资本,通过提供更多的社会资本提高自身融资效率(Greiner,2009[3])。目前国内关于这方面的研究起步较晚,除以吴小英、鞠颖(2012)[4]等为代表通过实证研究借款人软性信息对借款结果的影响外,更多的是理论方面的研究,主要集中在对网络借贷平台运营模式(钮明,2012[5])和相关法律监管政策(李雪静,2013[6])的研究。

因此,本文以国内P2P平台拍拍贷的真实交易数据为样本,建立回归模型,从债务人的学习能力、风险偏向和财务状况三个维度,研究其对P2P网络信贷市场融资效率的影响,进而为我国P2P的发展提供合理的意见及建议。

一、理论分析与研究假设

(一)因素分析

1.因变量因素。由于P2P操作便捷,债务人多出于尝鲜心态申请项目,导致累计借款次数虚增。因此,笔者认为,以债务人成功借款次数作为融资结果评价指标更为客观合理。

2.相关影响因素。有三方面因素:(1)学习能力。主要指债务人对P2P借贷平台的认识和操作能力。P2P项目申请具有很强的主观性,借款人在多次借款过成功能够就借款利率、借款期限等方面积累经验,优化项目,提高融资效率。(2)风险偏好。主要指债务人在平台上申请项目时对风险的偏好程度,债务人风险偏好程度不同,选择项目的利率及风险区域不同,呈现的融资结果也不同。(3)财务状况。主要体现在固定资产项目和偿债担保。提供偿债担保并展现较多固定资产证明的债务人,相较于没有提供这些信息的债务人更容易在还款能力方面获取投资人信任,从而提高自身融资效率。

(二)研究假设

基于分析提出如下假设(见表1)。

二、借款结果影响因素的实证分析

(一)线性回归原理

多元线性回归描述了解释变量与多个被解释变量之间的复杂关系,一般形式为:

Y=α0+α1X1+α2X2+α3 X3+α4 X4+…+αn Xn+ui

其中,αi为模型的参数,ui为随机误差项,k为解释变量的个数,n为样本容量。

(二)模型构建

本文以拍拍贷为例,通过编制程序共获取5 096位有效的债务人信息。根据搜集到的数据,在多元线性回归分析基本数学模型的基础上,建立如下多元线性回归模型,

Yi=α0+α1EDU+α2AGEα3SEX+α4CLA+…+α9MAR+uj

其中,i值代表不同的解释变量。

(三)回归方程设计

1.回归方程的拟合优度检验

表3结果反映了回归方程与样本观察值的拟合优度,其中,R为0.958,决定系数为0.836,调整R方为0.836,表明模型的拟合度很好。

2.方程显著性检验。

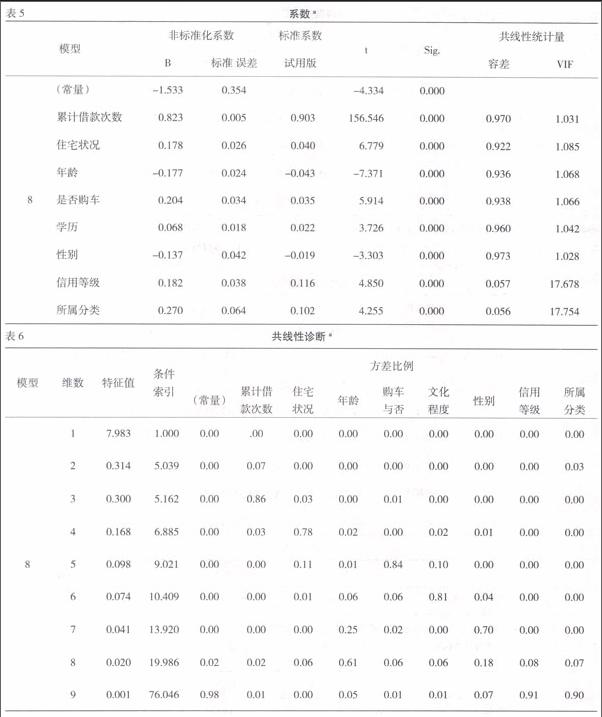

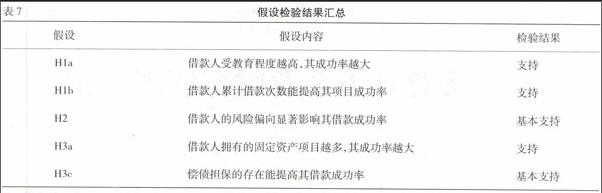

从表4结果来看,显著性水平a为0.05,p 3.回归系数显著性检验 如表5结果可以看到在第8个回归模型中,除性别的t检验所对应的Sig值为0.001,其余均为0.000,均达到显著性水平,即这8个解释变量对被解释变量的影响是显著。 4.多重共线性检验 从表6的结果可以看到,除信用等级和所属分类以外,其余变量均大于0.2,说明这些变量之间均不存在多重共线性。其次,除了所属分类以外,其余解释变量的条件索引值均小于30,也说明这些解释变量之间不存在共线性。 5.模型修正 综合以上分析,回归过程中移除了相关性较弱变量,得到修正后的回归方程式: Y=-1.533+0.823SUM+0.178HOU-0.177AGE+0.204CAR+ 0.068EDU-0.137SEX+0.182RAT+0.270CLA+ε 結合方程可得到对假设的检验结果汇总如下: (1)借款人的学习能力对借款人的借款结果影响为正。借款人的受教育程度越高,实现成功借款的次数也越多;累计借款次数就多,借款人对平台借款项目申请的操作经验就越丰富,实现成功借款次数也越多。假设H1a和H1b正确。

(2)在借款人的风险偏向评价指标中,从回归方程可以看到,项目利率对借款结果影响为正,而方程中年龄和性别对借款结果影响为负,可能在实际借款过程中存在投资人对借款人的信任因素。一般而言,同等借款利率的情况下,年龄偏大、性别为女性的借款人更容易获取投资人的信任,借款成功的可能性也越大。假设H2基本正确。

(3)固定资产信息对借款结果影响为正,借款人在平台上公布的固定资产信息越多,其实现成功借款的可能性也越大;其次,同等条件下,固定资产的价值对其借款结果的影响并不明显,这可能与借款人在网站上公布信息质量有关。住宅状况的统计均值为1.319,购车与否的统计均值为1.352,由于住宅状况的描述存在多个衡量标准,部分借款人对住宅状况的信息公布并不完善,导致住宅统计信息的质量并没有购车信息质量高。固定资产价值是否影响借款结果的假设验证并不完全接受。

(4)在偿债担保评价指标中,婚姻状况对借款结果的影响并不大,信用等级能为借款人的借款信用做侧面评价,借款人信用等级越高,其实现成功借款的可能性就越大。假设H3c基本支持。

三、结论及建议

基于上文分析,对于债务人和借款平台提出如下建议。

对借款人而言,想要吸引投资者资本,应做到如下几点:首先,加强对所在平台及平台注册投资人偏好的了解,从借款期限、借款额度等方面建立具有吸引力的特色信贷项目;其次,平台投资人对风险有一定的偏向,但受到对借款人信任度的制约,在选择合适的借款利率的基础之上进行身份、视频等信息认证,上传自身固定资产、工作收入等经济能力证明,能够增加投资人的信任,弥补在线市场信息不对称带来的信任失衡,提高债务人融资效率。

对P2P借贷平台而言,首先,应完善认证机制。平台应采用硬性和软性措施,一方面,债务人在申请项目前平台应强制进行基本信息认证,若认证不完整,则拒绝项目发布申请;另一方面,对债务人软性信息披露进行鼓励和引导,设置信息披露评分,分值越高,可申请项目的金额和利率范围越高。其次,平台应承担起严格审查的责任。对借款人信息进行认证时,应严格把关,要求证明文件上传及实地认证,避免借款人用假资料提高个人信用骗取贷款,也提升投资人对平台和债务人的信任度,实现平台可持续发展。

参考文献:

[1] Freedman S,Jin G Z.Do social networks solve information problems for peer-to-peer lending? Evidence from prosper.com[Z].Working Paper,2008:8-43.

[2] Herzenstein M,Andrew R L,Dholakia U,et al.The democratization of personal consumer loans? Determinants of success in online peer-to-peer lending communities [EB/OL].Bulletin of the University of Delaware.2008,15(3):274-277.

[3] Greiner M E,Wang H.The role of social capital in people-to-peer lending market places[Z].ICIS 2009 Proceedings,2009:29.

[4] 吳小英,鞠颖.基于最小二乘法的网络借贷模型[J].金融研究,2013,(7):126-138.

[5] 钮明.“草根”金融P2P信贷模式探究[J].金融理论与实践,2012,(2):58-61.

[6] 李雪静.国外P2P网络借贷平台的监管及对我国的启示[J].金融理论与实践,2013,(7):101-104.

[责任编辑 柯 黎]