P2P网络借贷平台风险评估的因子分析

2017-05-22刘晨希

刘晨希

(吉林大学 经济学院,吉林 长春 130012)

P2P网络借贷平台风险评估的因子分析

刘晨希

(吉林大学 经济学院,吉林 长春 130012)

P2P网络借贷平台近年来风险聚集,如何对平台进行风险评估,是投资者选择平台的关键。从因子分析角度,选取十八项平台风险评估指标,提取八个影响平台风险的因子,构建平台风险综合评定模型,来评估平台风险大小。事实证明,平台风险综合评定模型能有效识别P2P网络借贷平台风险。

P2P网络借贷平台;平台风险评估指标;因子分析;平台风险综合评定模型

近年来,随着P2P网络借贷平台的蓬勃发展,平台风险也初现端倪。如何在鱼龙混杂的平台信息中,甄别影响平台风险的因子,评估平台风险大小是研究的重中之重。因此,参考P2P网络借贷平台风险相关文献,如叶青、李增泉等(2016),孙宝文、牛超群等(2016)的论文,同时,借鉴因子分析相关文献,如刘淑莲、王真等(2010),尹钧惠、熊冉冉(2016)的论文。从客户舆情、风控能力、公司治理、标的特征、平台实力五个方面选取了资金站岗评价、提现速度评价、高管能力水平、金融行业经验、平台运营时间、资金存管水平、客户资金存管、平台标的承诺、标的本金担保、信息披露水平、平台股东结构、会计相关报表、财务审计报告、平台保障模式、第三方机构担保、平台标的种类、平台注册区域、平台标的利率十八项平台风险评估指标。

一、 平台风险评估指标定义

对这十八项平台风险评估指标定义如下。资金站岗评价指标(atlasguard)是从超过两周到一天之内的客户评价分数;提现速度评价指标(speed)是从超过三天到半小时之内的客户评价分数;高管能力水平主要体现在高级管理人员的理论和实践,理论主要体现在学历,而实践则体现在经验,高管能力水平指标(ability)从是否有硕士以上学历和金融行业经验进行取值;金融行业经验指标仅从是否有金融行业经验进行取值;平台运营时间是平台有效运营天数,平台运营时间指标(time)是平台有效运营天数的度量;资金存管水平从两个方面来衡量,一方面是风险准备金存管,一方面是客户资金存管,资金存管水平指标(control)从是否有风险准备金存管和客户资金存管进行取值;客户资金存管(user)仅从客户资金是否为第三方存管进行取值;平台标的承诺是指标的是否有本金担保或本息担保,平台标的承诺指标(assure)是从标的是否有本金担保或本息担保进行取值;标的本金担保指标仅从标的是否有本金担保进行取值;信息披露水平可以从注册资本、股东结构、高管信息、网站备案、运营数据、联系方式、会计相关报表、财务审计报告、信息安全测评认证报告、资金存管报告这十项内容进行考察,信息披露水平指标(show)从这十项内容中进行取值;平台股东结构指标(structure)、会计相关报表指标(report)、财务审计报告指标(lecture)这三项仅从平台是否公开股东结构、会计相关报表、财务审计报告信息进行取值;平台保障模式指标(mode)主要从平台是否有风险准备金、第三方机构担保、自有资金垫付等保障模式进行取值;第三方机构担保指标(guarantee)仅从平台是否有第三方机构担保进行取值;平台标的种类指标(class)是指对车贷、房贷、票据抵押贷款、个人信用贷款、中小企业贷款、债权流转、优选理财及其他这八种标的进行取值;平台注册区域的人均GDP可以用来衡量注册区域经济发展水平,故利用2015年度我国各区域的人均GDP来替代平台注册区域指标(area)。以上十七项平台风险评估指标均为正向指标,其数值越大,说明平台风险越小。平台标的利率指标(rate)是平台标的平均利率的体现,是唯一一个反向指标,其数值越小,说明平台风险越小。为了便于因子分析,可以通过Y=1-X的方式使平台标的利率指标正向化,其中X为原变量,Y为新变量。

二、因子分析

1.样本选择与数据来源

从网贷之家(http://www.wdzj.com/)和网贷天眼(http://www.p2peye.com/)两家网站中,选取了指标基本完整的1584家P2P网络借贷平台作为样本,其中包括792家正常平台和792家问题平台。为了保证一年有效观察期,1584家平台的成立时间截止到2015年12月31日,统计时间截止到2016年12月31日。数据主要来源于网贷之家和网贷天眼两家网站,对指标中缺失数据通过查询相应的P2P网络借贷平台进行搜集。

2.适合检验与因子提取

KMO统计量越接近1,各项指标间的偏相关性越强。通过KMO检验得知,KMO统计量为0.750,说明各项指标之间重叠程度比较高。Bartlett显著性越接近0,各项指标之间的相关性越强。通过Bartlett检验得知,Bartlett显著性为0.000,说明各项指标之间存在相关关系。通过KMO检验和Bartlett检验得知,各项指标比较适合做因子分析,因子分析效果也比较好。

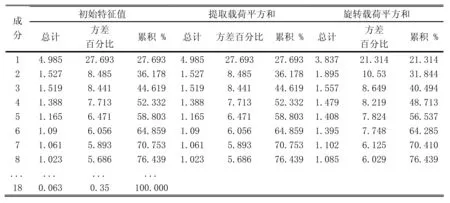

各项指标的共同度越接近1,提取的因子表示各项指标的程度越高。各项指标的共同度升序排序如下:第三方机构担保指标共同度为为0.616,平台标的利率指标共同度为0.662,会计相关报表指标共同度为0.674,平台运营时间指标共同度为0.678,平台保障模式指标共同度为0.685,财务审计报告指标共同度为0.692,平台标的种类指标共同度为0.699,高管能力水平指标共同度为0.731,平台标的承诺指标共同度为0.736,平台注册区域指标共同度为0.778,标的本金担保指标共同度为0.788,提现速度评价指标共同度为0.792,金融行业经验指标共同度为0.806,资金站岗评价指标共同度为0.819,信息披露水平指标共同度为0.851,平台股东结构指标共同度为0.908,客户资金存管指标共同度为0.921,资金存管水平指标共同度为0.921。由此可见,提取的因子对各项指标的解释能力比较强,因子分析的结果是有效的。提取的因子对各项指标的解释能力,可以用特征值来衡量。如果特征值小于1,提取的因子的解释能力还不如一项指标的平均解释能力大。因此,提取的因子标准是特征值大于1。按照特征值大于1的标准,提取了八个因子,八个因子累计方差贡献率达到76.44%,见表1。

3.因子旋转与因子得分

通过成分矩阵可知,提取的八个因子实际意义不是很明确,这不利于对平台风险这个实际问题作出具体分析。如果对成分矩阵进行旋转,重新分配因子和指标之间的关系,成分矩阵中的系数将更加显著,就会进一步明确因子的实际意义。经过旋转后的成分矩阵系数的绝对值向(0,1)区间两极分化,每个因子的各项指标载荷均有所变化,但因子累计方差贡献率并没有改变,见表1。

表1 总方差解释

通过旋转后的成分矩阵可知,第一个因子在资金站岗评价、提现速度评价、高管能力水平、金融行业经验及平台平台运营时间五个指标上有较大的成分,分别为0.859、0.841、0.805、0.848、0.636,主要从平台实力方面反映了P2P网络借贷平台风险,可以命名为综合实力因子F1;第二个因子在资金存管水平、客户资金存管两个指标上有较大载荷,分别为0.931、0.938,主要从资金存管方面反映了P2P网络借贷平台风险,可以命名为资金存管因子F2;第三个因子在平台标的承诺、标的本金担保两个指标上有较大载荷,分别为0.804、0.865,主要从产品服务方面反映了P2P网络借贷平台风险,可以命名为产品服务因子F3;第四个因子在信息披露水平、平台股东结构两个指标上有较大载荷,分别为0.949、0.673,主要从信息披露方面反映了P2P网络借贷平台风险,可以命名为信息披露因子F4;第五个因子在财务审计报告、会计相关报表两个指标上有较大载荷,分别为0.826、0.820,主要从财务管理方面反映了P2P网络借贷平台风险,可以命名为财务管理因子F5;第六个因子在平台保障模式、第三方机构担保两个指标上有较大载荷,分别为0.734、0.744,主要从平台保障方面反映了P2P网络借贷平台风险,可以命名为平台保障因子F6;第七个因子在平台标的种类、平台标的利率两个指标上有较大载荷,分别为0.348、0.357,主要从产品种类方面反映了P2P网络借贷平台风险,可以命名为产品种类因子F7;第八个因子在平台注册区域、平台标的利率两个指标上有较大载荷,分别为0.024、0.686,主要从产品价格方面反映了P2P网络借贷平台风险,可以命名为产品价格因子F8。

因子分析最常用的估计方法是回归法,所以利用回归法计算因子得分。根据成分得分系数矩阵,可得到综合实力因子、资金存管因子、产品服务因子、信息披露因子、财务管理因子、平台保障因子、产品种类因子、产品价格因子得分表达式。

F1=0.048area+0.267time-0.073assure+0.245ability+0.111show+0.254speed+0.256atlasguard-0.012report- 0.028lecture-0.084structure+0.253skill-0.122money-0.035guarantee-0.069user-0.019rate-0.027class+ 0.001mode-0.068control

F2=0.051area-0.061time-0.037assure-0.058ability-0.031show-0.026speed-0.020atlasguard-0.024report+ 0.016lecture-0.026structure-0.056skill-0.024money-0.029guarantee+0.549user+0.037rate+0.053class- 0.022mode+0.541control

F3=0.018area-0.038time+0.580assure-0.055ability-0.029show-0.081speed-0.074atlasguard-0.028report+ 0.014lecture-0.020structure-0.048skill+0.648money-0.076guarantee-0.038user+0.022rate+0.020class+ 0.071mode-0.020control

F4=-0.030area-0.180time-0.015assure-0.107ability+0.437show+0.030speed+0.018atlasguard-0.040report- 0.019lecture+0.699structure-0.063skill-0.022money-0.116guarantee-0.035user-0.018rate-0.028class- 0.035mode-0.013control

F5=0.039area+0.046time-0.010assure-0.014ability+0.053show-0.034speed-0.032atlasguard+0.591report+ 0.591lecture-0.049structure-0.024skill-0.010money+0.038guarantee-0.024user+0.060rate+0.075class- 0.010mode+0.007control

F6=-0.008area-0.363time+0.008assure+0.090ability-0.109show-0.029speed-0.025atlasguard+0.018report+ 0.013lecture-0.064structure+0.073skill-0.021money+0.578guarantee-0.008user+0.027rate+0.016class+ 0.539mode-0.035control

F7=-0.819area+0.050time-0.039assure-0.013ability+0.015show-0.050speed-0.044atlasguard-0.003report- 0.019lecture+0.025structure-0.047skill-0.003money+0.173guarantee-0.042user+0.312rate+0.321class- 0.188mode-0.045control

F8=0.031area+0.122time-0.087assure+0.082ability+0.023show-0.115speed-0.078atlasguard-0.031report+ 0.011lecture+0.012structure+0.066skill+0.078money+0.069guarantee-0.009user+0.624rate-0.683class- 0.055mode-0.021control

4.综合评定与模型构建

提取的八个因子是从综合实力、资金存管、产品服务、信息披露、财务管理、平台保障、产品种类、产品价格方面反映了P2P网络借贷平台风险,八个因子中的某一个因子不可能对平台作出系统的、全面的综合评定,所以按提取的八个因子的方差贡献率比例为权数计算综合因子得分。

综合因子得分表达式如下:

按照综合因子得分表达式构建平台风险综合评定模型,根据综合因子得分的高低来综合评定P2P网络借贷平台风险大小。一般来说,综合因子得分越高,平台风险越小。

结论

根据平台风险综合评定模型,综合因子得分最高的五个平台是博金贷、民贷天下、团贷网、礼德财富、量子金融,分数为3.061、1.868、1.484、1.437、1.380;综合因子得分最低的五个平台是闽昌贷、太阳金服、海发财富、江南创投、正大金融,分数为-0.825、-0.795、-0.793、-0.768、-0.768。通过一年有效观察已经证实,综合因子得分最高的五个平台为正常平台,而综合因子得分最低的五个平台为问题平台。在792家正常平台样本中,有745家正常平台风险综合评定结果为正,预测平台风险的正确率高达94.07%;在792家问题平台样本中,有665家问题平台风险综合评定结果为负,预测平台风险的正确率达到83.96%;在1584家所有平台样本中,总体预测平台风险的正确率为89.02%。这说明平台风险综合评定模型能有效识别P2P网络借贷平台风险,大大降低投资者对平台主观因素影响。

[1]刘淑莲,王真,赵建卫.基于因子分析的上市公司信用评级应用研究[J].财经问题研究,2010(7).

[2]尹钧惠,熊冉冉.基于因子分析的P2P网络借贷平台内部风险评估[J].财会月刊,2016(33).

[3]叶青,李增泉,徐伟航.P2P网络借贷平台风险识别研究[J].会计研究,2016(6).

[4]孙宝文,牛超群,赵宣凯,荆文君.财务困境识别:中国P2P平台风险特征研究[J].中央财经大学学报,2016(7).

Class No.:F832.4 Document Mark:A

(责任编辑:宋瑞斌)

Factor Analysis of P2P Lending Platform Risk Assessment

Liu Chenxi

(Economics School of Jilin University, Changchun, Jilin 130012,China)

In recent years P2P lending platform has gathered a lot of risks. How to assess the risk of the platform is the key for investors to choose the lending platform. Selecting eighteen platform risk assessment indicators and extracting the eight factors that affect the platform risk, we construct a comprehensive evaluation model of the platform risk to evaluate the platform risk. It is proved that the platform risk comprehensive evaluation model can effectively identify the risk of P2P lending platform.

P2P lending platform; platform risk assessment index; factor analysis; comprehensive platform risk evaluation model

刘晨希,在读硕士,吉林大学经济学院。

1672-6758(2017)05-0075-4

F832.4

A