中国公司债价差的影响因素分析

2017-05-19王晓彦方胜胡德宝

王晓彦++方胜++胡德宝

摘 要:影响我国公司债券收益率价差的因素包括宏观、微观和资本市场因素三大类。通过建立实证模型,选取89只公司债到期收益率利差的横截面数据,对我国公司债券收益率利差相关的影响因素进行实证研究,结果表明,剩余到期时间、评级及主体总资产回报率与收益率价差显著相关。换手率、担保情况、资产负债率及资产周转率与收益率价差没有显著的相关关系。据此,提出了推动市场化改革、完善信用评级制度、提升信息披露质量等政策建议。

关 键 词:公司债;利差;信用风险;流动性风险

中图分类号:F832 文献标识码:A 文章编号:2096-2517(2017)02-0003-07

Analysis of the Factors Affecting the Credit Spreads of Chinese Corporate Bonds

Wang Xiaoyan1, Fang Sheng2, Hu Debao3

(1. Suzhou University of Scinece and Technology, Suzhou 215009, China; 2.Industrial and Commercial Bank of China, Beijing 100032, China; 3. Renmin University, Beijing 100872, China)

Abstract: Reasons affecting the credit spreads of Chinese corporate bonds include macro factor, micro factor and capital market factors. By establishing empirical study model, the paper selected cross-section data of credit spreads of 89 Chinese corporate to analyze factors affecting the credit spreads of Chinese corporate bonds. The result shows that time limit and total asset return rate are significantly correlated with the bond spreads. Turnover rate, guarantee status, asset-liability ratio and asset turnover are not significantly correlated with the bond spreads. Based on the analysis, the paper proposes suggestions on how to promote the market-oriented reform, improve credit ratings system, and boost financial information disclosure quality.

Key words: corporate bonds;credit spread; credit risks; liquidity risks

一、問题的提出

我国当前的融资结构是银行主导的间接融资占据统治地位,而债券、股票等直接融资方式所占的市场份额较小。 根据央行统计,2017年1月,社会融资规模存量为159.64万亿元,其中,以债券和股票为代表的直接融资存量规模仅为23.83万亿元,占比为14.93%①。

直接融资和间接融资比例失调所带来的企业尤其是中小企业融资难、融资贵等系列问题,引发了很多诟病。 政府采取了一些措施来完善融资结构, 其中2015年初推出的公司债新政便是主要的改革措施之一。 此次改革使公司债券发行门槛降低,发行程序更简便。比如,如果是非公开发行公司债券并且不在证券交易所挂牌交易,那么整个发行过程就没有任何政府事前审批过程,能否发行成功取决于融资企业是否能找到合适的投资者,双方是否能够谈好“价钱”,从而形成完全市场化的交易。在这种条件下,即便是资质较差的公司,只要愿意支付较高的融资成本, 就能较为容易地获得所需资金,而愿意承担高风险的投资者也有机会获得更好的收益水平,拓展了投资渠道。投融资双方在价格的引导下不断交易,有助于优化市场资金配置。

改革方案颁布以后立竿见影,国内公司债发行出现了井喷。2015年公司债融资达到23.02万亿元, 比2014年增长88.84%;2016年公司债融资达到36.1万亿元,较2015年增长54.2%②。相较于传统间接融资领域银行较为保守的风险偏好,公司债券市场的主要特点是风险与收益/成本的匹配更为灵活,不论融资端企业运营风险的高低或者投资端投资者风险偏好的高低, 都能找到合适的交易对手,从而更好地配置资源。市场经济下,价格是实现资源配置的主要手段,因此,公司债市场要想得到长足的发展,合理的定价机制必不可少。

对于公司债券利差的相关研究有助于公司债券发行者结合自身条件与市场情况拟定所发行公司债券价格, 从而把融资成本控制在合理的范围内。对于投资者而言,对公司债券定价的研究更是其确定投资策略的关键所在,合理的定价机制将使投资者能够根据自身风险偏好水平选择相适应的投资标的,获得和他想要承担的风险水平相对应的收益。此外,相关研究有助于政府监管部门根据市场发展态势制定相应政策,对政府宏观调控也能起到参考作用。

二、文献综述

(一)国外理论研究文献综述

经过多年的发展,西方发达国家建立了相对较为成熟、完善的债券市场,债券收益率价差相关理论也发源于这些国家。

最早开始关注债务价差研究的是Merton(1974),他推导出了债务定价模型,这是结构化模型的发端[1]。结构化模型假设,公司所有者把对公司的所有权当作一项看涨期权来对待,其中,把公司资产价值看作是这项看涨期权的基础资产,把公司债务价值看作执行价格。对公司所有者而言,一旦基础资产价值低于执行价格也即公司资产价值低于债务价值时,公司所有者会放弃行使期权,也就意味着违约,不偿还债务,放弃公司所有权,则债权人取得所有权。

不过,莫顿模型也有若干缺点。首先,其假设条件过于严格,例如该模型假定公司债务违约只会发生在债务到期那一天, 这显然与市场情况不同;其次, 根据该模型计算公司债务价值也存在一些困难,例如要应用期权定价公式,模型计算必须要有资产价值和资产价值波动率的准确评估,然而实际情况中这两项变量取值都比较困难。

针对莫顿模型出现的问题,后来的学者对其进行了进一步的研究和改进。Black等(1976)改变了莫顿模型中债务到期时违约这一假定,他们把违约时间看作一个随机变量,违约可能发生在公司债务存续期内任何一个时间点,是否发生在于资产价值是否达到某个外生给定的临界值点[2]。从而使得结构化模型与实际市场运行情况更为贴近,增强了模型的可信度。不过,改进后的结构化模型假设基础利率是一个常数,而实际情况并非如此。

Leland等(1996)对莫顿模型的改进主要在于将公司所面临的税率、公司资本成本等因素纳入模型之中。同时,他们将代理问题考虑进来:当公司发展面临困境时,公司管理层有可能“破罐破摔”,不仅不加强风险管控,反而可能进行风险较大的投资以试图搏一把,因为公司所有权属于股东而不是管理层,公司代理机制这一内在缺陷无疑会增加公司价值的波动性[3] 。模型显示代理成本会降低财务杠杆,进而提高公司债务利差。

简化模型最早是由Jarrow和Turnbull于1995年提出,他们把违约时间看作为违约强度所确定的一个泊松过程,模型假定无风险利率期限结构和违约损失函数相互独立[4]。Jarrow等在1997年提出了被称为JLT模型的改进型简化模型,模型引入信用评级,将公司债务违约过程看作一个Markov链, 公司整个生命周期被当作一个信用评级不断变化的过程,而违约意味着公司生命周期结束[5] 。Duffie等在1999年对简化模型做了进一步修改, 模型第一次把当公司债务出现违约时,公司资产价值因此遭受的损失比例作为计算违约损失的参数[6]。

传统上来看,学界一直将公司债务利差视为信用利差。基于这一理念,学术界开发了很多公司债务利差模型,然而,对这些模型进行实证检验时,往往发现经模型计算的预期违约损失总是大大小于市场实际利差,实际债务利差中有相当一部分是传统债务定价理论所无法解释的, 这一现象被称为“信用价差之谜”。

这一谜很具有趣味, 吸引着很多学者去探究。部分学者的研究涉及到了税收的因素。 例如,Elton(2001)通过研究发现,税务能够说明公司债务利差的28%~73%[7] 。Longstaff等(2005)提出,“非流动性”因素可能是信用价差不能由结构模型完全解释的原因[8] 。Giesecke等(2011) 对美国1866~2008年间长达150年的债券违约率进行了研究,认为GDP增长率、股票收益、股票收益的波动对违约率有较强的预测作用[9] 。Chen等(2013)以CDS为对象,研究了流动性对CDS溢价的影响, 发现CDS的价格包含了对流动性风险的补偿[10]。Friewald等(2012)利用债券交易额、交易量、票面利率等作为流动性变量做解释,发现流动性风险解释了债券价差的14%左右[11]。Huang等(2012)研究指出,传统结构模型在解释投资级及以上债券的信用价差方面依然存在较大困难[12]。

(二)国内理论研究文献综述

由于国内公司债券市场起步较晚,初期发展也较为缓慢,相应的理论界对于公司债券定价的关注也不多,相关学术文章或者是对国外理论发展进行梳理总结,或者是根据国外理论模型在国内市场进行实证研究。 而由于国内公司债券市场相对较小、信息披露等各项制度不完善导致数据可得性不强,影响了实证研究的进行。

金辉等(2015)对国内债券市场首例违约债券“11超日债”进行了相关实证研究,他们首先利用结构化模型对“11超日债”的债务价差进行计算,将计算结果与实际值相比较发现,结构化模型只能解释信用利差中的一部分,这一结论与过往观点是相符的[13]。

李合怡等(2013)首先运用莫顿模型对国内公司债市场进行了研究,结果表明信用价差缺口确实存在。同时对公司债券剔除信用风险因素后的剩余利差的影响因素进一步实证研究,发现宏观因素中通胀因素及经济产出与剩余利差显著相关,债券供给以及公司债券本身因素比如期限、评级等与剩余利差呈现正相关关系[14]。

王苏生等(2015)对影响公司债券价差的流动性因素进行了实证研究。他们重点考察了债券发行量、交易量、发行金额及期限等指标对公司债券价差的影响程度。研究发现,债券交易量与公司债券价差负相关,债券期限与信用利差正相关,且其影响程度是所考察的几个指标中最大的[15] 。李世军等(2016)的研究得到类似的结论[16]。

三、公司债价差主要影响因素分析

(一)宏观因素

1.无风险利率。从宏观角度来看,当无风险利率上升时,通常宏观经济环境良好, 公司對未来发展的前景看好,从而公司预期未来违约的概率就会降低,相应的公司债券投资者所承担的信用风险也较低,所要求的风险补偿也会比较低,因而此时收益率价差往往较低。同时,宏观经济形势良好会提升投资者风险偏好水平,降低风险溢价补偿,从而进一步推动公司债价差缩小。 从市场角度来看,无风险利率上升导致公司债务融资成本上升,公司就相应减少债务融资,这样市场上公司债券的供给就会减少, 供求影响价格,供给减少,需求不变的情况下市场上公司债券价格会趋于上扬,债券收益率因此下降,公司债价差便会缩小。

2.通货膨胀。如果通货膨胀比较剧烈, 对于投资者而言, 其所面临的未来消费支出压力会比较大,这样便会驱使投资者相应减少投资, 对于公司债券市场而言,这意味着需求下降, 因而市场价格会有下跌的趋势,收益率价差便会扩大。此外,较为明显的通货膨胀会使债权人遭受损失,因为当债券到期债务人归还本金时,由于通胀影响债权人所收到的本金价值要显著低于债权人出资时,投资者显然会要求更高的收益率以弥补所遭受的损失,从而推高公司债利差水平。

3.汇率。从市场角度来说,对于融资企业而言,当出现本币贬值外币升值的情况时,有外币债务的公司所承担的债务负担会增加,他们便会选择提前偿还外币债务,以本币债务相替代,这会增加国内债券市场供给,使得债券价格下跌,收益率上升,价差扩大。对于投资者而言,外币升值时投资者会选择配置更多外币资产,对于国内债券市场而言意味着需求下降,从而进一步压低债券价格,推动债券价差上扬。从宏观经济的角度而言, 本币贬值有利于出口,这有利于经济发展,良好的宏观经济形势会对债券市场产生显著影响, 投资者风险偏好会上升,所要求风险补偿下降,使得债券价差缩小,好的经济形势也有利于企业未来发展,这样融资企业的违约风险会降低,相应的收益率价差也会下降。

4.宏观经济政策。宏观经济政策也会对公司债价差产生显著影响。首先,宽松的货币政策会使得货币供应量上升,社会资金增加,反映在资本市场上便是需求增加,从而推动债券价格上涨,收益率下降。其次, 宽松的财政政策意味着减少政府收入,增加政府支出水平。税收下降对于企业的发展是极大的利好因素, 企业未来发展前景看好,违约风险便会下降, 因而信用风险价差会趋于下降,推动债券价差缩窄。第三,政府相关监管政策会显著改变公司债券市场形态,主要是通过市场准入以及发行审批等方面。在市场供给方面,主要表现在直接融资、提高直接融资比例和企业融资渠道上。 在市场需求方面,如果监管层降低准入门槛,可以预见会有更多的资金进入债券市场,扩张的需求毫无疑问会推高市场价格,使得债券收益率价差趋于下降。

(二)微观因素

1.公司盈利能力。公司盈利能力是衡量公司未来发展状况的主要指标之一。较高的盈利能力会给公司股东带来丰厚的回报, 使得公司价值显著提升,也使得公司有能力加大投资,在未来的市场竞争中占据先机,并进入良性循环,使未来发展态势更为可观。因此,盈利能力较强的公司其违约风险往往较小,这样投资者所要求的风险溢价补偿会较低,使得公司债券信用价差较小。

2.财务杠杆。根据MM理论,在不考虑财务成本的情况下,由于利息支出可以抵扣税款,因而公司所采用的债务融资比例越高,公司价值越大。然而随着公司财务杠杆的上升,公司所面临的风险会增大,公司可能由于无法偿付到期债务以致于陷入破产。

3.公司营运能力。营运能力主要根据企业各项资产周转快慢来衡量公司资产运营的效能。公司营运能力越强,表明公司资产从生产到销售进而形成收入和利润的时间越短,其资产的运用效率便会越高。营运能力的衡量指标主要包括应收账款、存货、流动资产、固定资产及总资产的周转率。各项指标的高低能够反映公司运营相对应资产的效能。

4.信用评级。债券信用评级与债券价差直接相关。市场上投资者往往无法获得足够多的信息对发债公司进行评估,此时经第三方机构评定的主体及债券信用评级就会成为投资者衡量发债公司未来发展状况的主要参考凭据。 评级较高的债券,投资者预期其未来违约概率较小,就会要求较低的信用风险溢价。而对于评级比较低的债券,债券持有者会认为自己承受了比较大的违约风险,因此可能要求比较高的风险补偿。

5.担保状况。担保机制的存在扩大了债券市场容量,拓展了公司获取资金的方式。债券市场上的担保一般可分为抵押担保和第三方担保。担保可以显著降低投资者所承担的信用风险,为投资者获得本息收入加了一道保险。因而,债券持有者对于担保债券所要求的风险补偿会低于未担保债券。

6.债券期限。债券期限对于债券收益率有显著影响,不同期限的债券收益率有很大不同。流动性偏好理论、 预期理论和市场分割理论一致认为:一般情况下,长期债券收益率要高于短期债券收益率, 因此债券持有者会要求对流动性风险进行补偿,使得长期债券价差高于短期债券。

(三)资本市场

1.股票指数。股票指数上涨可能是由于市场预期上市公司未来具备较好的盈利前景,而上市公司往往是各行业中处于领先地位的龙头企业,它们的发展前景看好意味着整体经济发展的趋势比较乐观。对于债券市场来说,这意味着债务人未来发展预期良好,因而违约风险下降。同时,整体经济处于比较好的状态下也会使得投资者风险偏好上升,因而所要求的风险溢价补偿下降,因此从投融资两端推动公司债券价差缩小。反之亦然。

2.股票市场波动率。根据期权定价模型,企业资产价值波动率与债券收益率利差正相关, 因此,当股票市场波动率增加时,债券收益率利差有可能随之上升。从资产配置的角度来说,股票市场波动率的上升意味着市场风险加大,此时投资者出于安全考虑就可能转而寻求更安全的资产,因而在其资产组合中配置更多相对安全的固定收益类资产,这样会增加债券市场的需求, 推高公司债券价格,从而使得公司债券收益率下降,公司债券价差收缩。

3.流动性因素。由于流动性风险溢价补偿的存在,流动性风险补偿可视为公司债券利差扣除信用风险利差后剩余利差的主要因素。此外,公司债券相对于国债流动性上的不同很大程度上正是源于其与国债在信用风险上的差异。除了债券本身安全与否以外, 还有很多因素会作用于市场流动性,如中央銀行货币政策、货币供应量对流动性也会产生显著影响。

4.投资者结构。债券市场投资者风险偏好水平直接影响债券利差大小。目前我国债券市场仍然以银行为主要投资者,而银行相对保守的风险偏好一定程度上抬高了公司债券利差。 随着债券市场改革, 有更多类型的投资者能够进入市场投资,他们的到来会很大程度上改变现有债券市场风险偏好水平。其中,保险公司风险偏好与银行一样较低,而基金、证券公司资产管理计划以及个人投资者就相对要积极得多,他们激进的风格会显著改变债券市场整体风险偏好水平,从而影响债券利差。

四、公司债价差影响因素实证研究

(一)模型设定

本文采用回归方程进行实证研究, 选用2015年9月30日这一时点的横截面数据进行回归。数据来源于Resset、Wind数据库以及中国债券信息网,剔除数据不完整的公司债券,且对于同一公司所发行的公司债券只选择其中1只作为代表,最后总共采用了89只公司债券作為本次实证研究的样本。

本文将从公司债发行主体、债项及流动性三个方面选择相关指标作为回归分析的解释变量,从而建立多元回归模型,全面考察各项因素是否对公司债券价差造成影响及其影响程度。建立的模型如下:

Y=α+β1X1+β2X2+β3X3+β4X4+β5X5+β6X6+β7X7+β8X8+?着

其中,Y为因变量,即公司债利差;

α为常数项,β为各自变量与模型因变量相关程度的系数,?着为模型残差;

X1表示样本公司债券换手率;

X2表示样本公司债券到期剩余时间;

X3表示样本公司债券担保情况,如果存在第三方担保,则取值1,否则取值为0;

X4表示样本公司债券信用评级情况;

X5表示样本公司债券总资产收益率;

X6表示样本公司债券资产负债率;

X7表示样本公司债券资产周转率;

X8表示样本公司债券自由现金流量。

(二)变量描述

1.公司债券利差。因变量为国内公司债市场公司债券利差,等于公司债券收益率高于无风险利率的部分。本文中公司债券收益率指标选择的是样本公司债券在2015年9月30日的收盘价到期收益率,相关数据从Resset数据库获得。无风险利率以相应国债收益率作为代表,国债收益率选用的是中国债券信息网公布的“2015年中债国债收益率曲线标准期限信息”。 为使样本公司债券到期期限与国债期限相匹配,采用插值法对国债收益率曲线期限进行处理。通过插值处理,可以得到和样本公司债券剩余期限相适应的国债收益率,然后用样本公司债券在2015年9月30日交易日收盘价到期收益率减去相匹配的国债收益率,即可得到所需样本公司债券利差。

2.流动性因素。本文用换手率作为衡量样本公司债券流动性的指标,换手率相关数据从Resset数据库中获得。

3.发行主体因素。将样本公司债券发行主体重要的财务指标纳入回归分析中作为解释变量。从四个方面考察样本公司发展状况: 一是公司盈利能力,采用样本公司的回报率(ROA)作为公司盈利能力的代表指标,相关收益率数据从Wind数据库中获得;二是公司财务杠杆,选用样本公司资产负债率作为衡量公司财务杠杆的指标,通过实际市场情况考察公司财务杠杆对公司债券价差的影响;三是公司资产运营效率,选用样本公司资产周转率作为考察公司资产运营效能的指标;四是公司自由现金流,采用的公式为:自由现金流=经营性现金流量净额-资本支出,数据取自样本公司现金流量表。

4.债项因素。采用担保、信用评级以及到期时间三个指标衡量公司债券债项因素对于公司债券收益率价差产生的影响。其中,担保及评级资料来源于Wind数据库, 到期期限取自Resset数据库。对于样本公司债券担保状态, 用虚拟变量X3表示,如果样本公司债券具备第三方担保,则令X3=1,如果不存在则令X3=0。对于信用评级情况,样本中公司债券共存在AAA、AA+、AA、AA-、A+五种评级情况, 以虚拟变量X4代表样本公司债券信用评级, 对五种情况分别赋值:5、4、3、2、1。对于样本公司债券到期期限情况,本文采用所考察债券在2015年9月30日时距离其到期日的时间,以年为单位。

(三)实证研究结果及分析

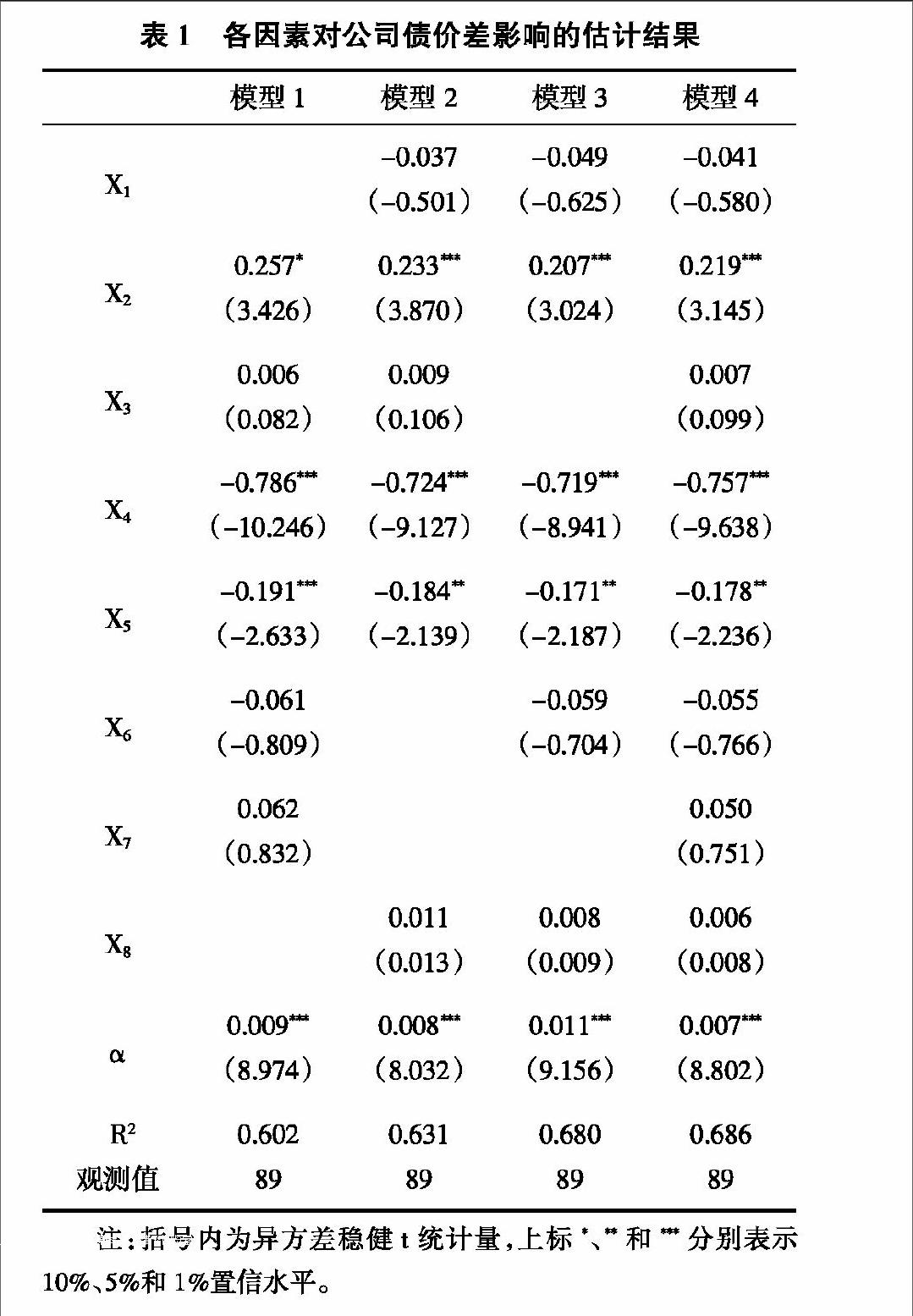

根据前面的模型及数据,利用Stata软件,可得到以下的实证结果。见表1。

实证结果表明,剩余到期时间这一变量与公司债券收益率价差显著正相关,这与理论推导是相符合的。公司债券到期期限越长,投资者需要面对的风险因素越多,所承担风险越大,因而所要求的风险补偿越高,从而导致收益率价差扩大。

公司债券评级情况与公司债券收益率价差显著负相关。这是因为,债券信用评级主要根据发债主体公司发展状况评价债券未来能否按时偿还本息,信用评级越高意味着公司发展状况越好,前景越乐观,因而其信用风险越小。因此债券持有者对于信用评级较高的公司债券会要求相对较少的风险补偿,从而使得公司债券收益率价差缩小。

公司债券总资产收益率与公司债券收益率价差显著负相关,这同样符合理论预期。总资产收益率越高意味着公司盈利能力越强,其未来违约风险相对越小, 因而使得公司债券收益率利差缩小。

公司债券换手率与公司债券收益率价差的相关关系不显著。其原因可能是换手率指标并不能很好地代表样本公司债券的流动性状况,也可能是所选择样本数据的限制。

财务杠杆与公司债券收益率价差没有显著的相关性,可能是因为公司财务杠杆并无一个绝对的测度来表明财务杠杆的高低,需要结合实际情况尤其是公司所处行业进行判断。因此,要准确考察公司财务杠杆与公司债券收益率价差关系可能需要对公司所处行业做明确分类。

公司经营效率与公司债券收益率价差没有显著相关性,这可能是指标选取原因。部分研究选择应收账款周转率作为测度指标,事实上这只适合应收账款较频繁的特定企业。因此,衡量公司经营效率究竟采用哪个指标可能需要结合公司具体情况决定。

公司债券是否存在第三方担保与公司债券收益率价差没有显著的相关关系。可能是国内市场投资者对于相关担保不是很有信心,因而并没有因为担保的存在而降低对风险溢价的要求。

公司自由现金流量与公司债收益率价差之间相关关系不显著,反映了投资者对于公司债发行主体现金流状况并不敏感,这可能是由于单期的自由现金流数据不能完全反映公司长期的现金流状况。

五、结论及建议

本文的研究表明,我国公司债收益率价差与很多微观及市场因素没有明显的相关关系,其深层次的原因很可能在于我国债券市场长期存在的刚性兑付现象。 刚性兑付意味着投资者不承担信用风险,在做相应投资决策时可能更多考虑的是宏观及资金面情况,没有充分考虑微观因素,从而导致公司债收益率价差与微观公司情况出现一定的偏离[17]。随着刚性兑付逐渐被打破,投资者会更多地关注個体发行公司情况,使得公司债价差更多地反映公司信用风险状况, 从而更好地发挥市场识别、管理风险的功能。通过研究,我们提出以下政策建议:

1.完善监管方式,继续推动市场化方向改革。应进一步完善、落实各个具体环节的改革措施,建立以信息披露为核心的发行监管体制。引导、规范中介机构和机构投资者识别、 分散风险的功能,充分发挥市场机制在公司债市场运行的基础作用。

2.完善信用评级制度。科学、可靠的信用评级体系对于公司债券市场健康发展至关重要。为完善信用评级体系,推动国内信用评级行业发展,应当实施集中统一监管,建立有效监管体制,积极学习发达国家信用评级发展经验和方法,并加大专业人才培养和引进力度, 加强信用评级市场的话语权,为国内公司债市场的健康发展提供支持[18]。

3.提升信息披露质量。应加强相关信息披露制度建设,强化债券承销机构督导职责,完善监管机制,加强监管力度,从而进一步提升公司债的信息披露水平。

参考文献:

[1]MERTON R C. On the Pricing of Corporate Debt: the Risk Structure of Interest Rates[J]. Journal of Finance,1974,29(2).

[2]BLACK F,COX J C. Valuing Corporate Securities: Some Effects of Bond Indentures Provisions[J]. Journal of Finance,1976,31(2).

[3]LELAND H E,TOFT K B. Optimal Capital Structure,Endogenous Bankruptcy, and the Term Structure of Credit Spreads[J]. Journal of Finance,1996,51(3).

[4]JARROW R A,TURNBULL S M. Pricing of Derivatives on Financial Securities Subject to Credit Risk[J]. Journal of Finance,1995, 50(1).

[5]JARROW R A,LANDO D,TURNBULL S M. A Markov Chain Model for the Term Structure of Credit Risk Spreads[J]. Review of Financial Studies,1997,10(2).

[6]DUFFIE D,SINGLETON K J. Modeling Term Structures of Defaultable Bond[J]. Review of Financial Studies,1999,12(4).

[7]ELTON E J,GRUBER M J,AGRAWAL D,et al. Explaining the Rate of Spread on Corporate bonds[J]. Journal of Finance,2001, 56(1).

[8]LONGSTAFF F A,MITHAL S,NEIS E. Corporate Yield Spreads:Default Risk or Liquidity? New Evidence From the Credit-default Swap Market[J]. Journal of Finance,2005,60(5).

[9]GIESECKE K,LONGSTAFF F,SCHAEFER S,et al. Corporate Bond Default Risk: a 150-year Perspective[J]. Journal of Financial Economics,2011,102(2).

[10]CHEN R,CHEN X,WU L. Dynamic Interactions Between Interest-rate and Credit Risk: Theory and Evidence on the Credit Default Swap Term Structure[J]. Review of Finance,2013,17(1).

[11]FRIEWALD N,JANKOWITSCH R,SUBRAHAMANYAM M G. Illiquidity or Credit Deterioration: a Study of Liquidity in the US Corporate Bond Market During Financial Crises[J]. Journal of Financial Economics,2012,105(1).

[12]HUANG J,HUANG M. How Much of the Corporate-treasury Yield Spread is Due to Credit Risk?[J]. Review of Asset Pricing Studies,2012,2(2).

[13]金辉,骆永芳. 基于结构化模型的公司债券信用利差分析——以“11超日债”为例[J]. 杭州电子科技大学学报,2015(4).

[14]李合怡,贝政新. 公司债信用利差影响因素的动态研究[J]. 学海,2013(1).

[15]王苏生,黄杰敏,黄杰勇. 基于流动性风险的公司债券价差决定因素实证分析[J]. 管理工程学报,2015(3).

[16]李世军,王磊. 信用价差与宏观经济相关性的实证研究[J]. 宏观经济研究,2016(12).

[17]张茂军,李婷婷,叶志锋. 中国公司债信用利差的影响机理研究[J]. 金融理论与实践,2015(6).

[18]赵静,方兆本. 中国公司债信用利差决定因素——基于结构化理论的实证研究[J]. 经济管理,2011(11).

(责任编辑、校对:卢艳茹)