大宗商品交易市场间价格关联性研究

2017-05-19王爱华

摘 要:以大连商品交易所和宁波大宗商品交易所上市的PVC产品价格作为案例,通过实证分析研究了大宗商品市场体系中期货市场、现货市场及区域性电子交易场所三个市场间价格的关联性,结果表明:期货市场、现货市场及区域性电子交易场所间价格存在高度关联性;期货价格变化是引起其他两个市场价格变动的格兰杰原因,区域性电子交易场所价格变化是引起现货市场价格变动的格兰杰原因。在区域性电子交易场所和现货市场价格变化中期货市场贡献度高达95%,区域性电子交易场所对其他两个市场贡献度平稳增加。

关 键 词:期货市场;现货市场;区域性电子交易场所;价格发现

中图分类号:F830.9 文献标识码:A 文章编号:2096-2517(2017)02-0016-08

Research on the Correlation of Commodity Prices in Exchange Markets

——Based on the Test of PVC Products

Wang Aihua

(Shanghai Business School, Shanghai, 201400, China)

Abstract: Based on the prices of PVC products listed in Dalian Commodity Exchange and Ningbo Commodity Exchange, the paper did empirical study on the correlation of prices in futures market, spot market and regional electronic trading market and concluded that the prices are highly correlated in futures market, spot market and regional electronic trading market. The change of futures prices is the Granger reason of price change in the other two markets and the price change in regional electronic trading market is the Granger reason of price change in spot market. The contribution rate of futures market accounts for 95% in the price change in regional electronic trading market and spot market. The contribution of regional electronic trading market to the other two markets improves steadily.

Key words: futures market; spot market; regional electronic trading market; discovery of price

一、引言

我国期货市场自1990年产生以来,经历近30余年曲折艰辛的发展历程,整个行业环境发生了巨大变化,尤其2004年以来,我国期货市场进入了持续稳定健康发展的轨道。伴随着期货市场的创新发展,大宗商品区域性电子交易场所开始迅猛发展,但起初由于市场定位不清、制度缺失、监管缺位等原因出现许多风险事故,促使国家监管部门进行多次清理整顿。目前这些交易场所的经营方式正朝着合法合规化发展。区域性电子交易场所的产生对促进现货市场贸易流通,打破价格垄断,实现阳光化操作发挥了一定的作用,也为期货市场培育了一些品种和市场投资者。

近几年来,伴随着互联网金融兴起,我国大宗商品交易市场已经发展成为一个具有金字塔层级关系的市场体系,即大宗商品传统现货市场(底层)、大宗商品区域性电子交易场所(中层)、期货市场(塔尖)。其中,传统现货市场是指市场上的买卖双方成交后即时办理实物交割的交易市场,这种交易受地域限制比较大;期货市场是指在期货交易所内进行标准化合约交易的市场;区域性电子交易场所是指地方政府管辖内地方区域性大宗商品电子化交易市场。 虽然我国大宗商品市场体系已经建立, 但是还不完善, 体系中各市场的发展不均衡, 各市场的功能作用无法充分发挥。鉴于此背景下,我们需要首先理清期货市场、现货市场及区域性电子交易场所三个市场间的关系,以明确各个市场在大宗商品市场体系构建中所处的位置以及所应发挥的功能作用。因此,本文选取三个市场具有代表性的同一品种——PVC产品,通过计量模型来对三个市场的PVC产品价格关系做实证分析, 根据分析结果来探究它们之间的关联性,以期为我国大宗商品市场体系的完善发展,争夺国际定价权提出一些有益的建议。

二、文献综述

学术文献上,关于期货市场、现货市场及区域性电子交易场所交易品种之間的价格关系研究很少,多数集中在期货市场上市品种价格影响因素研究,或者价格发现功能研究以及两个市场品种间的价格关系研究。

(一)期货市场上市品种价格方面研究

张社宇(2016)运用持有成本模型计算了我国沪深300股指期货实际价格与理论价格之间的定价偏差[1]。计算结果表明2014年年末至2015年8月底,伴随着此轮股市快速上扬和暴跌,股指期货的定价偏差也表现出了持有成本模型解释范围外的明显波动。张凡雷(2015)以马尔科夫转换模型为基础,构建大宗商品期货品种的MS-VAR模型,并利用相关数据对其价格行为及影响因素进行计量分析,验证了大宗商品期货价格具有明显的集聚性与持续性等,并表现出比较高的价格突变行为[2]。

(二)期货市场与现货市场价格关系研究

王可山等(2008)等分析了美国大豆期货价格和现货价格之间的传导性,表明美国大豆期货市场与现货市场之间存在显著的长期均衡关系[3]。陆颖等(2012)运用定量方法分析了白糖期货价格与现货价格间的关系,得出白糖期货价格影响现货价格,但现货价格对期货价格的引导性较弱[4]。徐峰等(2015) 以新加坡新华富时A50股指期货为样本,通过信息份额模型和共同因子模型对比分析我国沪深300股指期货推出前后,境外上市中国概念股指期货与我国A股沪深300指数之间价格发现贡献度变化,来考察本土沪深300股指期货对我国股市定价权竞争的影响[5]。

(三)大宗商品现货价格方面研究

钟一鸣(2012)分析了大宗商品价格波动的影响因素,得出影响大宗商品价格波动的主要因素包括供求因素、国内外政治经济因素、供求主体结构、宏观调控因素、汇率因素、期货市场结构因素等[6]。吕惠明等(2013)运用SVAR模型定量分析了金融因素对我国大宗农产品价格波动的影响程度,分析结果表明汇率对国内大宗农产品价格波动的影响最大[7]。张建英(2016)通过对影响煤炭价格的因素进行分析,发现煤炭价格变化的原因及煤炭价格与国民经济的交互作用。通过利用2009~2012年煤炭价格和对其产生影响的相关月度数据进行计量分析,结果表明,煤炭价格也受到大宗商品价格的影响[8]。

综上,现有文献很少有关于区域性电子交易场所上市品种的研究,而关于期货市场、现货市场及区域性电子交易场所三个市场间的关系研究更少。因此,本文试图填补这一不足,尝试从三个市场上市品种的价格关系运用实证分析来阐述三个市场之间的关系。

三、数据来源与研究方法

(一)数据来源

考虑到区域性电子交易场所数目众多, 交易品种和期货交易所交易品种的质量等级存在差异,以及两个市场间的仓单不能串换等问题,在选择数据来源时, 选取大连商品交易所上市的PVC以及宁波大宗商品交易所的PVC作为典型研究。 之所以选择这个品种是因为目前这两个市场之间PVC的仓单可以串换,因此价格之间必然会有一定的关联性,对于我们的研究会更有意义。

本文选取的数据均来自wind数据库。 现货市场PVC用代码SPVC表示,主要采用全国(电石法)日平均数据;期货市场PVC用HPVC表示,考虑到大连商品交易所PVC上市合约比较多, 近月合约交易量少,价格变化不大,没有参考意义,因此选活跃月份合约的日收盘数据来进行研究; 区域性电子交易场所PVC用NBPVC表示,主要采用宁波大宗商品交易所的PVC日收盘数据。 在分析中由于各个市场数据的日期之间会出现错位,因此,在进行分析前先将数据时间进行统一,剔出多余日期。经过处理后,数据的时间跨度为从2014年3月12日到2016年8月16日,数据个数为580个。另外,考虑到数据的自然对数变换不会改变时间序列数据间的协整关系,并且有利于消除时间序列中的异方差现象, 使得趋势线性化,因此对所有数据进行对数化处理。

从表1对三个市场PVC价格的描述性统计中可以看出,三个市场的日收益序列偏度数值均小于0,说明均左偏分布,峰度均小于3,说明比正态分布的峰度平坦。

从表2可以看出三个市场间的相关性,三个市场的价格之间呈现出高度相关性,其中区域性电子交易场所与现货市场价格相关性达到0.98,其次区域性电子交易场所与期货市场价格相关性也达到0.9以上,为0.92。现货市场与期货市场间价格相关性为0.89,也接近于0.9。

(二)模型的选取

为了详细分析各变量之间的动态关系,本文选取了向量自回归模型(VAR)模型。为了分析模型中一个变量的变化对另一个变量的影响状况及程度,我们引入脉冲响应函数。此外还进行了方差分解分析和Johansen协整检验来研究变量间的动态关系实现和传递的过程。

五、结论及建议

(一)结论

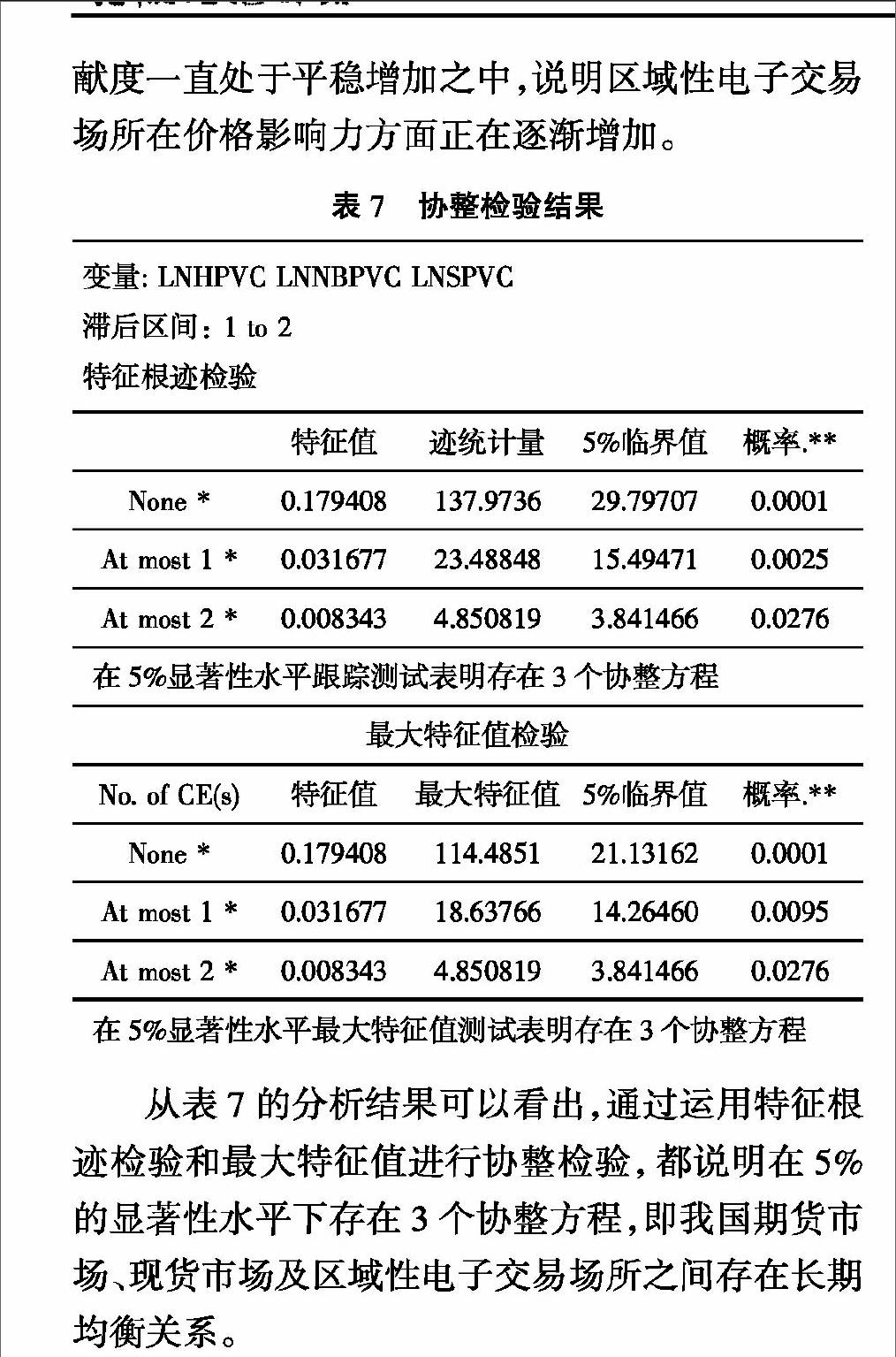

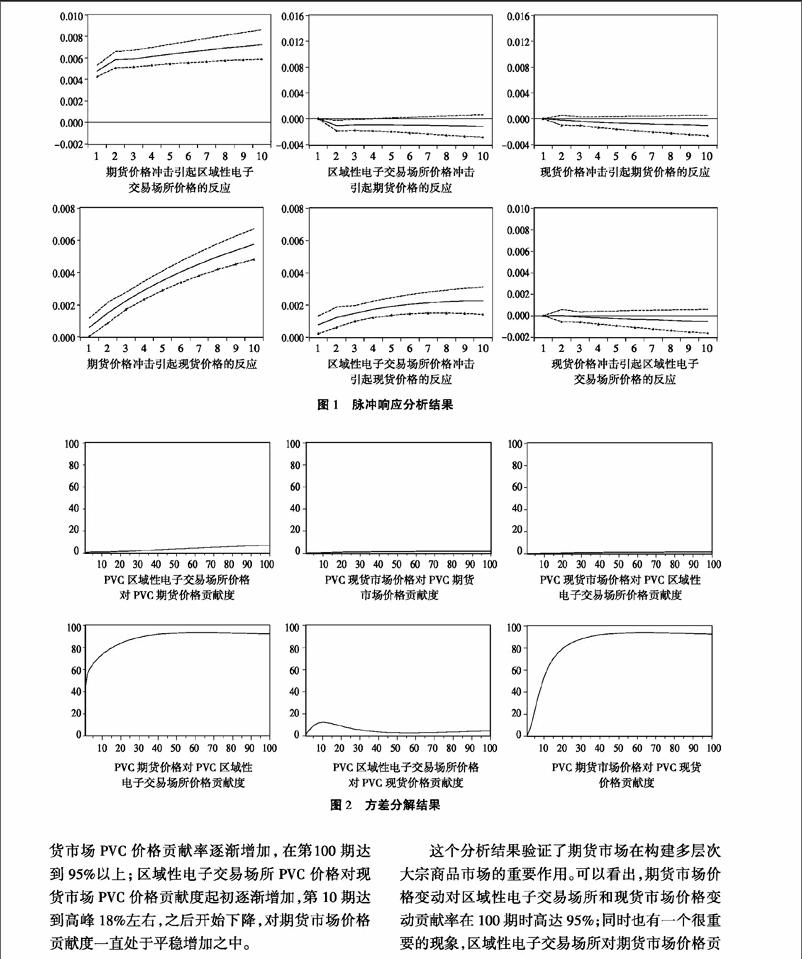

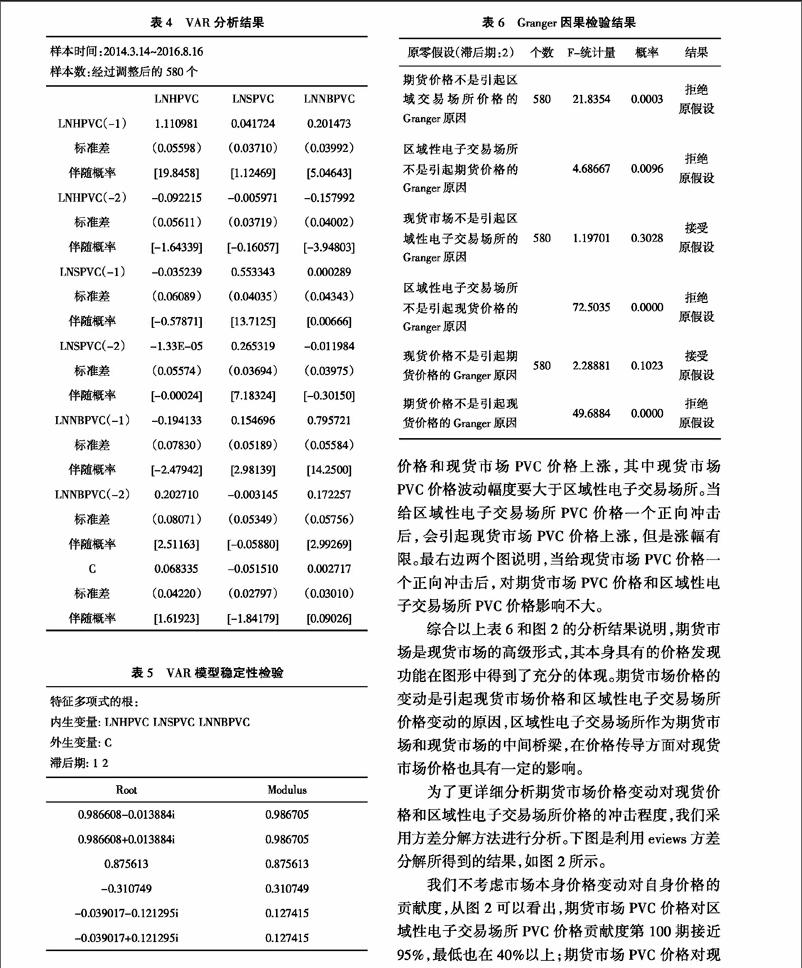

本文从我国大宗商品市场体系发展不完善是导致我国大宗商品定价权缺失一个很重要原因的现实背景出发,研究了大宗商品市场体系结构中各个市场(现货市场、期货市场及区域性电子交易场所)之间的关联性。 文中对三个市场中PVC的交易价格进行实证分析,分析结果发现:大宗商品体系中三个市场的交易价格之间呈现出高度相关性; 通过VAR分析,我们构建了三个市场价格间的动态关系, 通过分析三个市场之间的价格变化因果关系,得出: 期货市场PVC价格是引起区域性电子交易场所PVC和现货市场PVC价格变动的格兰杰原因,区域性电子交易场所PVC价格是引起现货市场PVC价格变动的格兰杰原因。 通过脉冲响应函数,我们发现当给期货市场PVC价格一个正向冲击后, 会引起区域性电子交易场所PVC价格和现货市场PVC价格上涨, 其中现货市场PVC价格波动幅度要大于区域性电子交易场所。 当给区域性电子交易场所PVC价格一个正向冲击后,会引起现货市场PVC价格上涨,但是涨幅有限。为了更详细分析期货市场价格变动对现货价格和区域性电子交易场所价格的冲击程度,我们采用方差分解方法分析得出, 期货市场PVC价格对区域性电子交易场所PVC价格贡献度第100期接近95%;期货市场PVC价格对现货市场PVC价格贡献率逐渐增加,在第100期達到95%以上;区域性电子交易场所PVC价格对现货市场PVC价格贡献度起初逐渐增加,第10期达到高峰18%左右,之后开始下降,对期货市场价格贡献度一直处于平稳增加之中。

(二)发展建议

大宗商品国际定价权是关系我国经济发展和社会稳定的核心问题之一。多年来我国一直通过发展大宗商品的期货市场、 现货市场及场外市场,来努力提高我国在国际大宗商品定价的话语权,但是由于我国大宗商品市场起步较晚,大宗商品市场体系构建还不完善,各个市场结构间的功能还没有有效发挥,大宗商品定价权任重道远。因此,构建一个发达完善的大宗商品市场体系,充分发挥体系中各个市场的功能作用, 是提高我国大宗商品定价权,促进实体经济发展的重要路径。

从本文的研究结果可以看出,在大宗商品市场体系中期货市场对其他两个市场的影响力最大,这与期货市场的价格发现功能和规避风险功能是紧密相连的,在大宗商品市场体系中我们可以看出期货市场是出于金字塔的塔尖位置,所发挥的功能也应是最强大的,鉴于此,要构建一个完善发达的大宗商品市场体系,具体可从以下努力:

首先,加快期货市场的创新发展。增加期货市场上市品种覆盖面,完善期货品种上市制度,促进市场化运作;创新发展期货场外市场,鼓励期货公司风险子公司探索实践远期、互换、期权等风险管理工具,促进现货市场发展;抓住当前经济转型的契机,配合一带一路国家发展战略,加强我国期货市场与国际交易所的交流合作,引入国际机构投资者,加快期货市场国际化发展[9]。

其次,大力发展区域性电子交易场所。从文中研究结果可以看出,区域交易场所对现货市场的价格影响力非常大,这与区域交易场所的现货功能定位是分不开的。区域性电子交易场所可以克服传统现货市场中存在的诸多问题,如物流成本过高、信息不流畅等, 还可以为期货市场培育品种和市场投资者,促进期货市场发展。考虑到区域性电子交易场所发展时间较短,现实问题很多,因此,还需要完善行业法律法规,明确监管部门及职责,成立自律性行业协会;加强区域性电子交易场所与期货交易所的沟通与合作,促进期现业务的发展;鼓励地域相同或相近的区域性电子交易场所间的合并做强做大;鼓励区域性电子交易场所与国际现货或期货交易所间的合作與交流,加快国际化发展。

参考文献:

[1]张社宇. 沪深300股指期货定价偏差及其影响因素分析——基于持有成本模型的研究[J]. 中国市场,2016(7).

[2]张凡雷. 基于马尔科夫转换MSVAR模型的大宗商品期货价格行为特征分析[J]. 财经纵横,2015(13).

[3]王可山,余建斌. 美国大豆期货市场与现货市场价格传导关系研究[J]. 中国流通经济,2008(9).

[4]陆颖,张士云. 我国白糖期货市场与现货市场价格关系研究[J]. 菏泽学院学报,2012(5).

[5]徐峰,万迪昉. 沪深300股指期货对股市定价权影响研究[J]. 证券市场导报,2015(9).

[6]钟一鸣. 大宗商品价格波动的影响因素探析——以基本金属铜为例[J]. 中国管理信息化,2012(8).

[7]吕惠明,蒋晓燕. 我国大宗农产品价格波动的金融化因素探析[J]. 农业技术经济,2013(2).

[8]张建英. 我国煤炭价格影响因素的VAR模型分析[J]. 经济问题,2016(1).

[9]黄运成,王爱华. 大宗商品定价权的路径[J]. 中国金融,2015(19).

(责任编辑:李丹;校对:卢艳茹)