我国货币政策对经济发展和物价水平的影响

2017-05-15吴礼斌

吴礼斌, 李 浩

(安徽财经大学 a.统计与应用数学学院;b.金融学院,安徽 蚌埠 233030)

我国货币政策对经济发展和物价水平的影响

吴礼斌a, 李 浩b

(安徽财经大学 a.统计与应用数学学院;b.金融学院,安徽 蚌埠 233030)

货币政策是政府对宏观经济运行进行干预和调节的主要手段之一,研究货币政策对经济发展和物价水平的影响对测度货币政策作用效果有着重要意义。文章运用1992第一季度至2016年第三季度的金融数据,建立 VECM模型对我国货币政策有效性进行实证分析。实证结果表明:货币供应量与国内生产总值、商品零售价格指数之间均存在长期协整关系,短期货币供应量M1的增加能够促进国内生产总值和商品零售价格指数的提高,且对经济增长作用更显著。最后基于研究结论和实际国情提出相关建议。

货币政策有效性;国内生产总值;物价水平;VECM模型

近年来,随着宏观调控的重要性不断被强调,货币政策工具也趋于多样化,中央银行根据我国的经济发展状况做出了不同的货币政策选择决策。2004年起,我国实行紧缩性的货币政策,而在2009年和2010年我国为应对金融危机造成的不良影响选择了适度宽松的货币政策,2011年后货币政策偏向稳健。相较于其他宏观调控方式,货币政策对市场经济的影响力度和范围最大,因为由IS-LM 模型可知,在财政政策稳定、政府预算保持不变的条件下,IS曲线不移动,产出的增减主要由LM曲线的移动造成。经济的宏观调控要基于经济发展程度和物价水平来展开,货币政策的实施能否引起消费、储蓄、产出、就业等项目的变化体现货币政策的有效性。研究货币政策有效性便于理解货币政策的传导机制和影响力度,有利于准确依据经济发展现状制定和执行货币政策,从而实现物价稳定、就业充分、经济持续增长和国际收支平衡的目标。通过分析货币政策的变动对不同指标影响程度的大小,改进宏观调控的渠道与路径,也有利于准确调控市场,促进结构性改革的推进。

一 、相关文献综述

国内外许多学者都对货币政策的传导机制以及有效性进行过研究。其中,大部分学者通过传导机制来展开货币政策的有效性研究,比如利率传导渠道、信贷传导渠道和开放经济下的汇率传导渠道。Hicks(1937)和Hansen(1953)[1]对IS-LM模型进行了完善,LM曲线斜率为正,随着货币供给量的增加而右移,IS曲线斜率为负,随本币贬值而向右移动,商品市场和货币市场相互影响,最后达到均衡。Georgios Georgiadis(2016)[2]通过量化对金融全球化对货币政策的影响进行实证研究,发现1990年以来金融全球化放大了货币政策有效性。Philip Arestis和Malcolm Sawyer(2004)[3]则对货币政策和财政政策的政策和理论条件进行分析。李传辉(2006)[4]利用1985-2004这20年关于实际产出和货币供应量的数据,利用误差修正模型,证明了M1是GDP 的 Granger原因,得到M2是非中性的结论。曾令华(2007)[5]采取协整分析和方差分解分析证明了货币供应量的改变影响经济增长。闫力(2009)[6]利用1998年1月到2009年3月的月度数据,首先分离出M1、CPI、GDP的波动成分,然后运用VAR模型和脉冲响应函数研究货币政策的有效性,得到结论即货币供应量M1的变化影响物价水平和经济增长。刘澜飚(2016)[7]把微观银行学和互联网金融结合起来,定性分析互联网金融对货币政策有效性的影响发现,互联网金融的不断发展增强了货币政策的有效性,主要表现有加剧狭义货币乘数的波动和增加广义货币供应量等。刘金全(2016)[8]利用1996年第一季度至2014年第三季度的同比增长数据,建立居民消费价格指数CPI、实际国内生产总值GDP、货币供应量M0的MS-VAR模型对货币政策的有效性展开研究。张小宇等(2013)[9]通过非线性平滑转换模型证实了我国货币政策与产出之间非线性特征显著。杜丽群(2016)[10]运用1995-2013年的数据研究货币供应量对我国物价水平、经济产出的影响,从而分析货币政策有效性并比较金融危机前后货币政策的作用变化,最后得到货币是非中性且与经济产出和物价变动关系紧密的结论。

以上文献大都偏向通过研究货币政策的传导机制分析有效性,而关于货币政策对国内生产总值和物价变化影响程度的研究较少,且研究中使用的数据较为陈旧。本文选取1992至2016年国内生产总值、商品零售价格指数、货币供应量M1的季度数据进行实证分析,研究我国货币政策的有效性。文章结构如下:第一部分,研究货币政策有效性的理论和实际意义,并回顾国内外学者对货币政策传导机制及有效性的研究;第二部分,选取指标并处理数据,对货币政策的有效性进行实证分析;第三部分,对研究结论进行分析,并基于研究结论给出相应的对策建议。

二、模型的选择与构建

(1) 数据的选取与处理 选取1992年第一季度至2016年第三季度国内生产总值、商品零售价格指数、货币供应量M1为研究对象。国内生产总值通常为衡量国家经济状况的最佳指标,能有效评价一国的经济表现;商品零售物价指数与人们的生活密不可分,作为衡量物价变化的标准,人们能够轻易地感受到这一数值的变动;货币供应量M1即流通中现金与企事业单位活期存款之和,M1的快速增长往往伴随着消费市场的活跃,更能反映出现实购买力。先采用Census-X12方法对各变量数据进行季节性调整,以消除季节因素的影响。再对各变量取自然对数,消除异方差等因素的影响,分别得到国内生产总值LNGDP、商品零售价格指数LNRPI、货币供应量LNM1。本文拟使用EVIEWS6.0软件分析货币供应量M1对国内生产总值GDP和商品零售价格指数RPI的影响情况,以对货币政策有效性进行实证研究。

(2) 平稳性检验 样本数据为季度时间序列数据,为选择合适的分析方法,首先采用ADF单位根检验法判断三个变量LNGDP、LNRPI、LNM1的平稳性,根据SIC信息准则确定滞后阶数,检验结果见表1。

表1 各变量水平序列的平稳性检验结果

注:C表示截距项,T表示趋势项,L表示滞后期。

由表1可知,水平序列LNGDP的ADF单位根检验统计量值为-1.611,大于5%检验水平下的临界值-2.891 6,相应P值为0.473 1,大于0.05,故在5%显著水平下拒绝LNGDP存在单位根的假设,说明国内生产总值LNGDP是非平稳的时间序列。同理,在5%显著水平下,商品零售价格指数LNRPI和货币供应量LNM1也都是非平稳的时间序列。

由于三个变量水平序列都是非平稳的,故继续对各变量的一阶差分时间序列进行检验,一阶差分处理后得到DLNGDP、DLNRPI、DLNM1,再次进行检验得到的结果汇总见表2。

表2 各变量一阶差分序列的平稳性检验结果

注:C表示截距项,T表示趋势项,L表示滞后期。

一阶差分序列DLNGDP的ADF单位根检验的统计量值为-3.757 7,小于5%检验水平下的临界值-2.891 6,相应的P值为0.004 6,小于0.05,故在5%显著水平下应该拒绝DLNGDP存在单位根的假设,这说明DLNGDP是平稳的时间序列。同理,DLNRPI和DLNM1在5%显著水平下也都是平稳的时间序列。

以上检验结果说明变量LNGDP、LNRPI、LNM1的水平序列都是非平稳序列,而一阶差分序列都是平稳序列,故三个变量国内生产总值LNGDP、商品零售价格指数LNRPI、货币供应量LNM1都是一阶单整时间序列,属于同阶单整,可以采用协整检验进行分析。

(3) 协整检验 首先确定合适的滞后阶数,即LR、FPE、AIC、SC、HQ准则所确定的滞后阶数减1,然后进行正式的Johansen协整检验。

第一步得到的最优滞后期,结果见表3。

表3 最优滞后期选择结果

续表

注:*表示选择的滞后顺序标准。

从前文表3的结果可以看出,五个准则的结果显示最优滞后阶数都为2,协整检验合适的滞后阶数取1。滞后期选择1,对变量LNGDP、LNRPI、LNM1进行协整检验,结果见表4。

表4 Johansen协整检验结果

注: 拒绝的假设水平为0.05。

观察上表结果可知,当假设“LNGDP、LNRPI、LNM1之间不存在协整关系”时,其检验的统计量值为58.390 7,大于5%显著水平下的临界值29.797 1,故在5%水平下应该拒绝这一假设,变量之间存在协整关系。因此,在长期,国内生产总值LNGDP、商品零售价格指数LNRPI、货币供应量LNM1之间存在协整关系,有着均衡的发展关系。这主要是因为当中央银行采取公开市场操作、再贴现率和降低存款准备金率三大货币政策增加货币供应量时,人们的有效需求随之扩大,从而导致产出增加,一定程度上推动了物价水平的上涨。

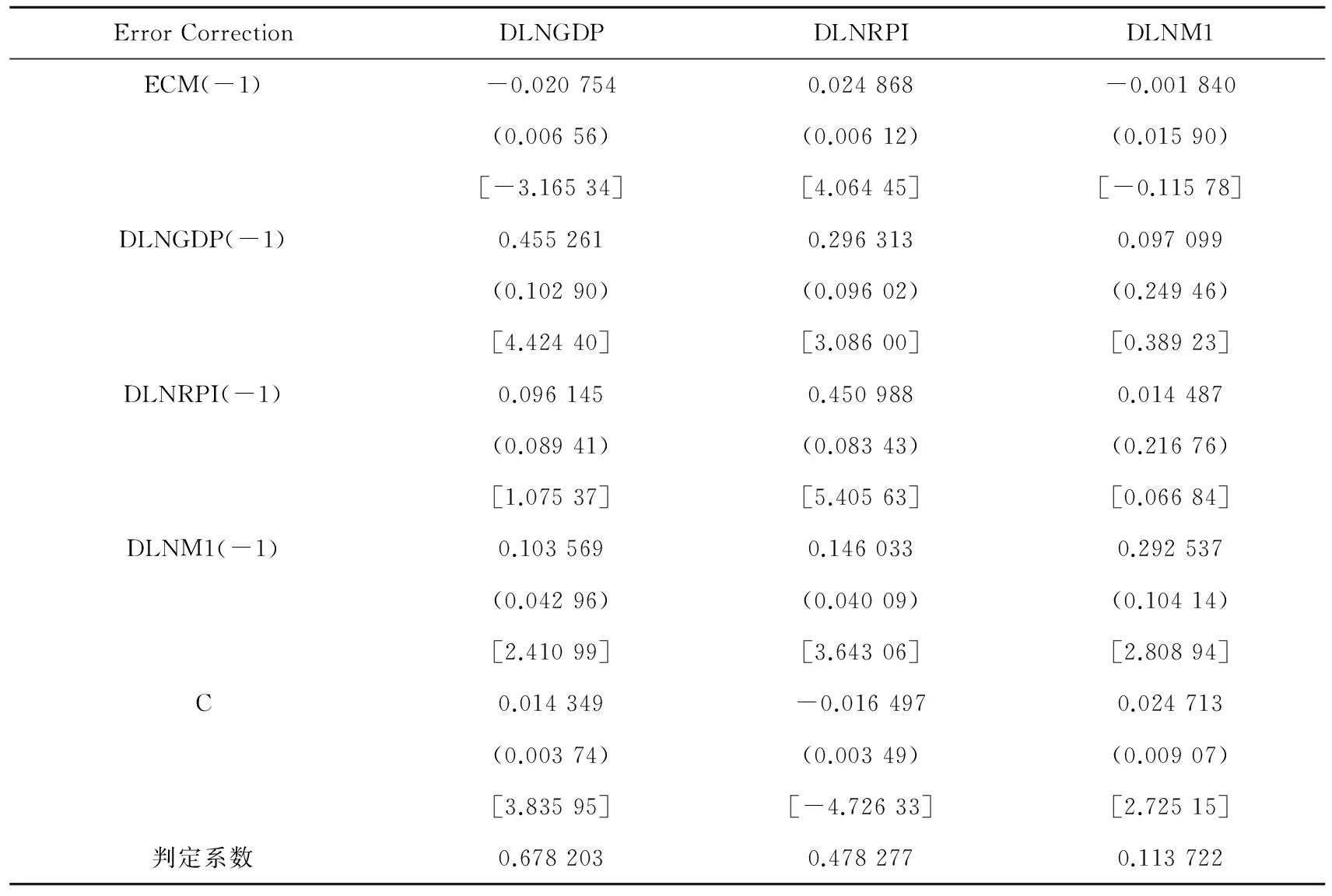

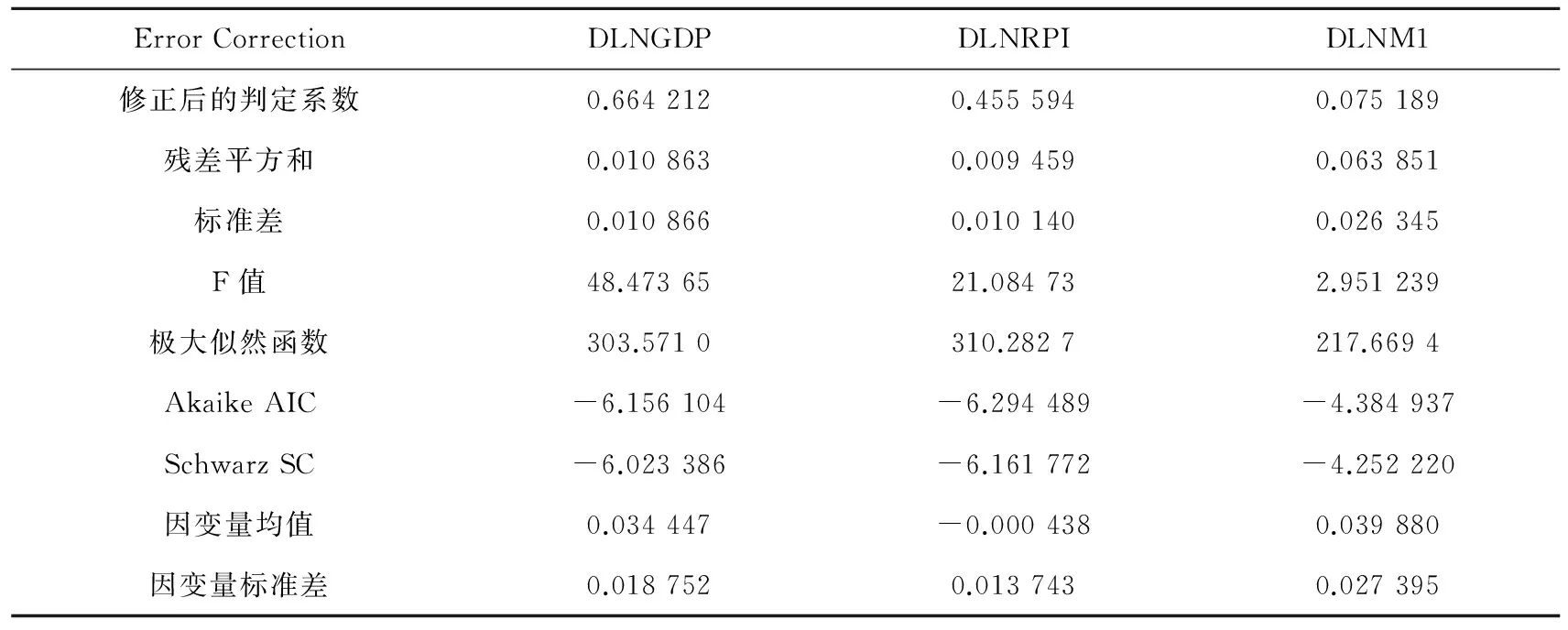

(4) 误差修正模型 协整检验表明货币政策变量与国内生产总值、商品零售价格指数之间长期存在一种长期均衡关系,故可以进一步建立向量误差修正模型VECM就货币政策的短期影响进行分析,由于协整检验的滞后期为1,故VECM模型的滞后期也取1。利用EVIEWS6.0软件进行VECM模型的估计,得到的估计结果见表5。

表5 VECM模型估计结果

续表

注:()里数据为标准误差,[]里数据为t统计量。

从以上估计结果可以看到,F值和判定系数都比较大,而AIC和SC值较小,方程具有较好的显著性。国内生产总值LNGDP的短期波动主要受到两个方面的影响,一方面是商品零售价格指数、货币供应量M1短期波动的影响,其中DLNM1(-1)的估计系数为0.103 6,大于0且显著,说明短期内,货币供应量M1的增加会正向影响国内生产总值;另一方面的影响来自误差修正项,误差修正项ECM(-1)的估计系数为-0.020 754,该系数显著且小于0,证明存在负向修正机制,当短期波动使国内生产总值与货币政策之间出现偏离长期均衡状态,自身机制将以0.020 8的调整力度使其从非均衡状态调整到均衡状态。

商品零售价格指数LNRPI的短期波动也主要受到两个方面的影响,一方面是国内生产总值、货币供应量M1短期波动的影响,其中DLNM1(-1)的估计系数为0.146,大于0且显著,说明短期内,货币供应量M1的增加会正向影响商品零售价格指数;另一方面是误差修正项的影响,误差修正项ECM(-1)的估计系数为0.024 9,该系数显著且大于0,说明不存在负向修正机制,当短期波动使商品零售价格指数与货币政策之间出现偏离长期均衡状态的情况时,自身机制将会加大这一偏离程度。

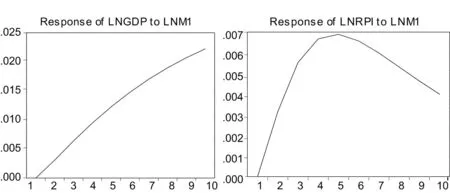

(5) 脉冲响应分析 在VECM模型估计的基础上,内生变量对误差冲击的反应情况可以由脉冲响应函数描述,在VECM模型基础上进行脉冲响应分析,得到的国内生产总值LNGDP对货币供应量LNM1的一个标准差冲击和货币供应量LNM1对国内生产总值LNGDP的一个标准差冲击的脉冲响应结果如图1所示。

图1 一个标准差冲击的脉冲响应图

从图1可知,当在本期给货币供应量LNM1一个正向的冲击后,国内生产总值LNGDP表现出同向的变动,而且后来几期响应程度不断加大。这表明,当货币政策变量货币供应量M1受到一个外部的正向冲击后,经过市场的传递,能够对国内生产总值产生正向影响,逐期的增加说明了货币政策对国内生产总值的影响具有时滞性,时间越长效果越强。当在本期给货币供应量LNM1一个正向的冲击后,商品零售价格指数LNRPI表现出同向的变动,在第5期时达到最大响应程度,之后响应程度有所下降,但都大于0保持在正向。这表明,当货币政策变量货币供应量M1受到一个外部的正向冲击后,在市场作用下,对商品零售价格指数产生了正向影响,但后期影响程度有所下降。

货币政策对经济增长的促进作用往往是一个累积的效果,随着时间的推移,效果才会愈发明显。相对于国内生产总值,货币供应量对商品的效应在短期内比较明显,长期来看,由于市场对供需关系和物价水平有一定的调节能力,物价水平并不会因为货币供应量的增加而持续受到冲击。

(6) 方差分解 方差分解是通过分析每个结构冲击的贡献度得到不同结构冲击的重要程度,在VECM模型估计的基础上,得到国内生产总值LNGDP的方差分解结果见表6。

表6 LNGDP的方差分解结果

从表6可知,在第一期国内生产总值只有自身波动带来的影响,到第二期商品零售价格指数和货币供应量的变动才给国内生产总值带来一定的冲击,但力度并不是很大。但可以看到货币供应量LNM1对国内生产总值LNGDP的贡献度呈现不断增大的趋势,贡献度在第10期时达到16.797 01%,说明货币供应量波动在一定程度上可以解释国内生产总值的变化,货币供应量的增加形成供大于求的货币市场,货币贬值,出口增加,国内生产总值增加。

商品零售价格指数LNRPI的方差分解结果见表7。

表7 LNRPI的方差分解结果

由表7可知,在第一期,商品零售价格指数受国内生产总值和自身的波动影响,到第二期货币供应量的变动才给商品零售价格指数带来一定的冲击,但力度依然不是很大。长期来看,货币供应量LNM1对商品零售价格指数LNRPI的贡献度呈现先上升后下降的趋势,在第10期达到8.790 3%,这说明货币供应量波动对商品零售价格指数的变化也有一定的解释能力,但小于对国内生产总值的解释能力。

从方差分解的结果看,在第10期,货币供应量LNM1对国内生产总值LNGDP的贡献度达到16.797%,对商品零售价格指数LNRPI的贡献度经过先上升后下降的过程后达到8.790 3%,故从长期来看,货币政策对国内生产总值的贡献度比商品零售价格指数更大。

三 、结论与对策建议

目前,我国处于经济转型的初始阶段,减去产业的过剩产能和培养新的经济增长点成为首要任务,因此央行会在这一阶段提供宽松的货币环境以避免经济的大幅波动,一定程度上也能缓解经济下行的压力;而另一方面,要维持资本市场的稳定从而抑制资产泡沫、减轻过度的扩张信贷压力。货币政策该何去何从?当前央行也面临着进退两难的选择。长期经验中我们也发现货币政策在某段时间内可能无法实现稳定物价的阶段性目标,但在长期却促进了经济增长。因此为了实现宏观经济稳定运行的目标,在兼顾其他经济变量的同时,货币政策的制定在不同时期偏向的指标也不同,研究货币政策的有效性有利于解决如何在经济增长和物价稳定之间寻找平衡点的问题。本文运用VECM模型、脉冲响应分析和方差分解等方法,就货币供应量M1对国内生产总值、商品零售价格指数的影响进行分析。通过协整检验发现货币供应量M1与国内生产总值、商品零售价格指数长期存在协整关系,建立向量误差修正模型(VECM)就货币政策的短期影响进行分析,得出货币供应量M1的增加短期能够促进国内生产总值和商品零售价格指数提高的结论。另外,脉冲响应分析和方差分解证明了货币供应量的波动对商品零售价格指数变化的解释程度小于对国内生产总值的解释程度。这说明,货币政策的实施是有效的,扩张的货币政策能够促进经济的发展和商品零售价格指数的上升,且扩张性货币政策对经济的增长作用更为显著。

根据以上结论并基于我国实际经济情况,本文提出以下建议:一是,相比于稳增长、控物价的货币政策目标,新时期调结构的目标则更为明确,随着供给侧改革和积极财政政策的落实,熨平经济周期的波动更需要加强对货币投放的调整。要引导资金进入实体经济的运行中,发挥金融为实体经济服务的作用,扩大内需,保证稳健的货币政策基调。同时,大力支持结构改革,这也需要商业银行谨慎管理资产负债,控制风险,合理维持货币信贷量的配合。二是,加强货币政策和财政政策之间的相互配合和补充。继续深化国有企业改革,提高国有企业对资金的利用效率。创新定向政策,比如通过财政贴息将资金流向小微企业、三农领域,刺激经济全面焕发新的活力;逐步全面实现利率市场化,通过制定合理正确的利率政策,引导资金流向效率高、质量好的领域,鼓励“金融脱媒”,从而提高全社会资金的利用效率。三是,兼顾货币政策的短期目标与长期目标。我国正面临增长速度换挡期、结构调整阵痛期和前期刺激政策消化期的叠加时期,经济局势比较复杂,平衡货币政策的长期目标和短期目标显得尤为重要。币值稳定和经济增长应该依然作为货币政策的长期目标,而在短期内应根据当时的经济运行状况作出相应的调整。在不断实现物价稳定和经济增长的货币政策目标同时,保持稳健的步伐,提高货币政策和监管政策的透明度。四是,加快商业银行的体制改革,适度调节信贷总量,增强商业银行在货币政策传导路径中发挥的作用,补充大型商业银行和国有银行在金融服务和市场经济中的不足,全面覆盖实体经济和金融市场的各个领域,推进金融的现代化进程。

[1] 凯恩斯.就业、利息和货币通论:第2版[M].北京:商务印书馆,1982.

[2] GEORGIOS GEORGIADIS, ARNAUD MEHL. Financial Globalisation and Monetary Policy Effectiveness[J]. Journal of International Economics,2016(10):24-32.

[3] PHIHILIP ARESTIS, MALCOLM SAWYER. On the Effectiveness of Monetary Policy and of Fiscal Policy[J]. Review of Social Economy,2004(12):7-18.

[4] 李传辉,张蔚. 货币中性问题的实证研究[J]. 山东省农业管理干部学院学报,2006(1):75-77.

[5] 曾令华,李红光. 论货币供应量作为我国货币政策中介目标的有效性[J]. 中南财经政法大学学报,2007(2):62-68.

[6] 闫力,刘克宫,张次兰. 货币政策有效性问题研究——基于1998~2009年月度数据的分析[J]. 金融研究,2009(12):59-71.

[7] 刘澜飚,齐炎龙,张靖佳. 互联网金融对货币政策有效性的影响——基于微观银行学框架的经济学分析[J]. 财贸经济,2016(1):61-73.

[8] 刘金全,解瑶姝. 中国货币政策有效性及其传导机制的检验[J]. 系统工程,2016(2):33-39.

[9] 张小宇. 非线性货币政策规则的理论分析与实证研究[D].长春:吉林大学,2013.

[10] 杜丽群,黎文忠. 货币供应量对我国货币政策有效性的影响研究——基于1995-2013年的宏观数据[J]. 河北经贸大学学报,2016 (6):59-67.

(责任编辑 谢媛媛)

Impact of Monetary Policy on Economic Development and Price Level in China

WU Libina, LI Haob

(a.School of Statistics and Applied Mathematics; b.School of Finance, Anhui University of Finance and Economics, Bengbu 233030, China)

Monetary policy is the one of the main measures taken by the government to adjust macroeconomic operation. The study of the effect of monetary policy on economic growth and price level has important significance to measure the effectiveness of monetary policy. In this paper, the empirical study of the effectiveness of monetary policy in China is conducted based on the vector error correction model(VECM) by using the financial data from first quarter of 1992 to the third quarter of 2016. The results show that there is a long-term cointegration relationship between the money supply M1 and the gross domestic product(GDP) and commodity retail price index. Short-term increase in money supply M1 can promote the improvement of GDP and commodity retail price index and has a greater influence on economic growth. Finally, several relevant suggestions are put forward based on the results and the actual situation.

effectiveness of monetary policy; gross domestic product(GDP); price level; vector error correction model(VECM)

2016-12-05

安徽省教育厅自然科学研究项目(KJ2013Z001)

吴礼斌(1962-),男,安徽安庆人,副教授,硕士生导师。

F822.0

A

1008-3634(2017)02-0006-07