政治关联、盈余质量与企业成长性*

2017-05-12郑州工业应用技术学院全淅玉

郑州工业应用技术学院 全淅玉

政治关联、盈余质量与企业成长性*

郑州工业应用技术学院 全淅玉

本文选择2013-2105年我国沪深两市创业板和中小板上市企业为研究样本,分析政治关联、盈余质量与企业成长性之间的关系。研究发现:盈余质量与企业成长性之间显著正相关;政治关联对盈余质量与企业成长性之间的正相关有负向调节作用。针对研究结论,本文分别从审计机制及披露机制、盈余管理与政治关联构建及高管薪酬机制等方面提出了相应的改进建议,以期为企业成长性的提升提供参考。

政治关联 盈余质量 企业绩效

一、引言

在全球经济一体化的今天,企业的目标已由原来的追求利益最大化转变为增加相关利益者的利益,并进一步转换为通过企业绩效水平的不断提升以促进企业企业的增加。因此,企业绩效的提升成为企业和实务界关注的焦点。对于中小企业来讲,成长性决定了企业是否获得持续发展和良好绩效的保障。近年来,不断曝出的银广厦、绿大地、美国安然事件及安达信审计丑闻,表明盈余质量已成为影响企业绩效提升的关键因素。现代企业中,企业的管理权和所有权十分力的,其实际所有者和管理者之间存在着委托代理和信息不对称,盈余管理就成了企业高管谋求自身利益的重要方式。较高的盈余质量能像企业外部传递出企业较好的成长性,易于吸引外部投资者等相关利益者的关注,使企业获得更多且成本较低的投融资机会,有利于企业绩效水平的提升,促进了企业成长性的提升。同时,企业高管作为企业经营决策的制定和执行者,政治背景能通过对盈余质量的控制影响着企业成长性效。基于此,本文着重分析了政治关联、盈余质量与企业成长性三者之间的关系,进一步分析了政治关联对盈余质量与企业成长性关系的调节效应,能为我国中小企业可持续发展提供一定的理论与实践两个层次的参考与依据。

二、文献综述

(一)国外文献 Aier J.K.,J.Comprix,M.T(2005)认为企业所有权和管理权的分离导致了盈余管理,且盈余管理程度对企业的价值有重大的影响。Feng I(2010)通过进一步的研究发现企业的盈余管理程度与企业价值之间显著负相关,即企业的盈余管理程度越大,其可操纵性的应计利润越多,盈余质量越差,抑制了企业绩效水平的提升,从而影响了企业价值的上升,促使企业成长性不断进步。Adams,Benjamin E.,Hermalin,Michael S.Weisbach(2010)认为企业出现财务报表重述时,可能预示着企业出现了财务舞弊事件。Barth,M.,W.Landsaman,and M.Lang(2008)认为盈余质量越高,越能降低企业高管与相关利益者之间的信息不对称,有效提升投资效率,进而促进企业成长性的提高。Augustine D.,Dechum W.,Yijiang Z(2013)认为盈余质量影响着企业的股票价格,盈余质量较高时,其股票流动性增强,股票价格出现上升的可能性就越大。Cao(2010)发现政治关联与企业成长性具有一定关系,政治关联强度越强,企业的经营被干预程度就越高,其成长性就越低。Eric J.A.,Chad R.L(2013)通过对西班牙上市企业的研究,发现政治关联与盈余质量之间显著负相关。Francis J.,Allen H. H(2010)认为企业的CEO来自于政府或军队高管时,与民营企业相比,其企业成长性较低。

(二)国内文献 张俊瑞(2013)对企业的投资行为、盈余管理方式与企业价值之间额关系进行了实证分析,发现企业通过可操纵性应计利润对其投资不足进行粉饰,以掩盖非效率投资及盈余管理程度对企业绩效产生的不良影响。肖华、张国清(2013)认为企业高管的权利能有效抑制企业绩效影响因素的作用,但其经营风险也会因高管自身原因而增大。袁知柱等(2014)进一步将企业分为国有企业和民营企业,通过对比分析发现国有企业机制下,如高管权力过大,将会引起企业绩效出现较大幅度的变动不利于企业的可持续性发展。但陈辉格、张天西(2013)的研究则认为企业高管权力与企业绩效之间显著正相关。黄惠萍、宋晓静(2014)认为企业的内部控制质量直接决定其绩效水平的高低,良好的内部控制质量能有效监督会计报告中信息含量,有效监管企业高管的行为,并进一步有效缓解了企业高管与相关利益者之间的信息不对称,能促进企业价值的提升,进而促进企业成长性的提升。傅代国、夏常源(2014)通过对我国2007-2011年沪深两市A股上市企业的实证分析发现,独立董事的独立性与企业盈余质量之间显著正相关,独立董事的独立性越好,越能抑制盈余管理程度,有效提升企业的绩效水平,企业的成长性就越好。

三、理论分析与研究假设

盈余质量能有效缓解由于两权分离带来的信息不对称,对盈余偏离真实盈利水平进行有效的抑制,并能体现出盈余与企业现金流量的符合程度。高质量的盈余管理,不仅能为企业的正常运营及从容应对人工费、原材料等费用的变化提供有力的支撑,也能向市场传递出企业良好的盈利能力与成长性。相关利益者通过企业盈余质量的高低,可以对企业真实的财务及经营状况作出详细的了解,并能对企业的未来绩效作出精确的预测,利于调整投融资策略。相关利益者倾向于对盈余质量较高的企业追加投资,并愿意以降低成本的方式换取与未来绩效水平良好企业的长期合作。企业在获得充足资金的情况下,能有效面对各种经营风险,并能提升投资效率,促进企业绩效水平的不断提升,进而提升了企业的成长性。因此,盈余质量越高,企业成长性提升越快。基于以上分析,提出本文的假设1:

假设1:盈余质量与企业成长性之间显著正相关

政治关联能使企业通过与政府良好的关系,获得较多的社会资源和各种优惠政策。但是这种便利是建立在政治关联程度较高的基础上,维护政治关联的高强度必须付出一定的成本,会增加企业的额外负担。同时,来自于政府或军队的企业高管更加注重其自身政绩,往往忽略了企业的正常发展和自身职能的发挥,通过提升盈余管理程度的方式加强政治关联程度,抑制了企业成长性的提升,不利于实现企业的可持续发展。基于以上分析,提出本文的假设2:

假设2:CEO网络嵌入对盈余质量与企业绩效之间的关系具有调节效应,内部网络嵌入增强了盈余质量与企业绩效之间的正相关,外部网络嵌入抑制了盈余质量与企业绩效之间的正相关

四、研究设计

(一)样本选择及数据来源 本文选择2013-2105年我国沪深两市A股上市企业为初始研究样本,并对其进行了如下的筛选:剔除金融类、保险类上市企业;剔除研究期间ST或*ST的上市企业;剔除剔除财务披露数据残缺的上市企业;剔除剔除研究当年发生CEO变更的上市企业。通过筛选共得到1288家上市企业的2028个有效研究数据。本文中CEO网络嵌入相关数据来自于国泰安数据库,盈余质量和企业绩效相关数据来自于我国沪深两市证券交易所和锐思数据库。在数据处理中使用的是Excel2016和Stata9. 0软件。

(二)变量定义

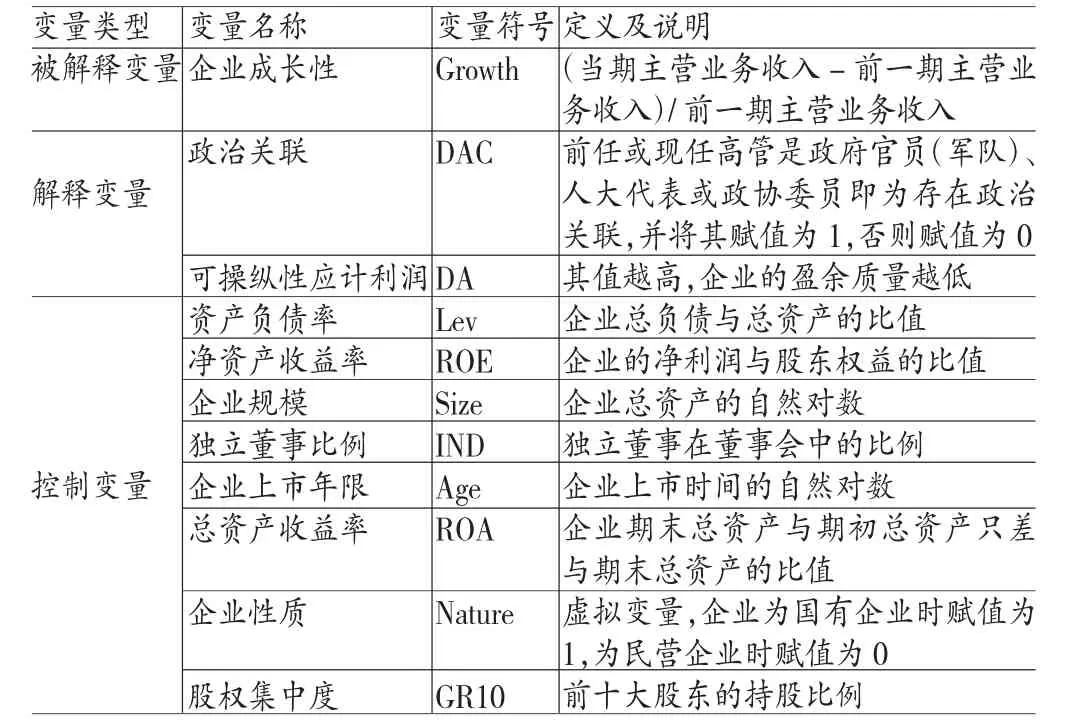

(1)企业成长性。本文选择企业的成长性作为被解释变量。企业成长性是指企业在持续经营前提下获得企业价值的增长,其外在表现为企业规模的扩张,内在表现是企业核心竞争力的提升,能反映出企业的未来盈利能力,对于中小企业的可持续性良好发展具有重要意义。本文中用(当期主营业务收入-前一期主营业务收入)/前一期主营业务收入对企业的成长性进行衡量,其值越大,表明企业的成长性越好,并用符号Growth表示。

据调查发现,乡村女教师在教育目的、学生、课程、教师角色四个维度的信念得分均略高于乡村男教师,而男教师在教学信念方面的得分略高于女教师。从整体来看,男女教师的教育信念在五个维度上的差异均不显著(p>0.05),说明其没有性别差异。

(2)政治关联。政治关联的呈现由于不同国家、地区的文化、法律、市场化进展及政府管理的不同而存在着许多相异的形式。由于我国较为特别的政治体制和经济转型,我国的政治关联的形式主要有两种:隐性性政治关联和显性政治关联。因此,我们可以采用三种度量政治管理程度的方法:虚拟变量法、赋值法及比例法。其中,赋值法和比例法都是以虚拟变量法为基础拓展延伸而来。本文参照易玄等(2012)有关政治关联的度量方法,即:企业的前任或现任高管是政府(军队)官员、人大代表或者是政协委员,就认定这家企业为政治关联企业,并赋值为1,否则为0,并用符号DAC表示企业的政治关联。

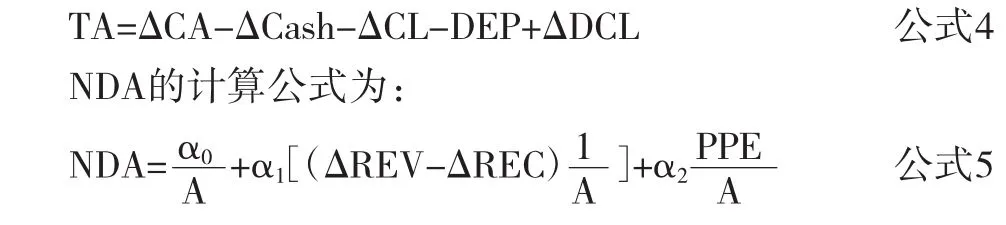

(3)盈余质量。以国外相关研究为基础,结合国内市场及会计准则的特殊性,我们将盈余管理定义为企业高管利用信息的不对称,通过操纵会计报表和披露制度的漏洞,获取私人利益的不良行为。夏立军(2006)认为修正过的Jones模型(1991)可以对盈余管理进行很好的衡量。因此,本文用可操纵性应计利润作为盈余质量的替代变量,并通过修正后的Jones模型进行计算,并用符号DA表示可操纵性应计利润,其计算公式为:

式中,TA为企业的总应计利润,NDA为非操纵性应计利润。

TA的计算公式为:

在公式4和公式5中,△CA为企业流动支持的变动量,△Cash为企业现金流量的变动量,△CL为企业流动负债的变动量,△DCL是企业短期负债的变动量,DEP则是企业当期的折旧与摊销费用,△REV为企业主营业务收入的变动量,△REC为企业应收账款的变动量,PPE是企业的固定资产值。

通过计算得出的可操纵性应计利润DA值越高,说明企业的盈余质量越低,即两者之间负相关。

(4)控制变量。根据以往相关研究,本文选择企业的资产负债率、净资产收益率、企业规模、独立董事比例、企业上市年限、总资产收益率、企业性质与股权集中度作为控制变量。

各主要变量的定义及说明如表1所示。

表1 主要变量的定义及说明表

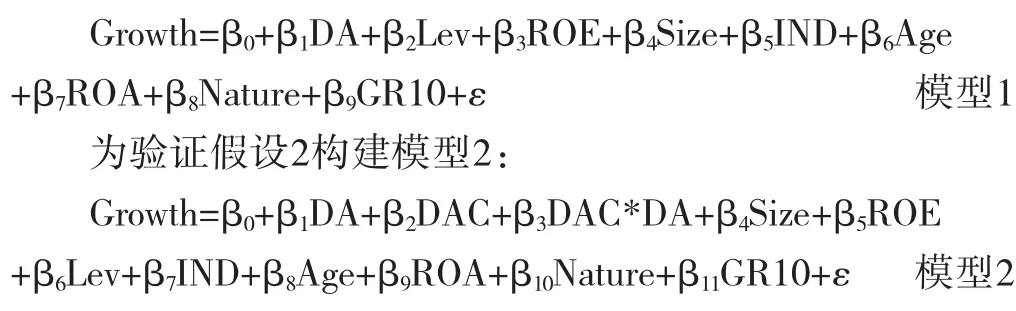

(三)模型构建 为对本文的假设进行验证,本文以企业成长性为被解释变量,以政治关联和盈余质量为解释变量,利用Logit模型构建了两个回归模型,如下:

为验证假设1构建模型1:

五、实证分析

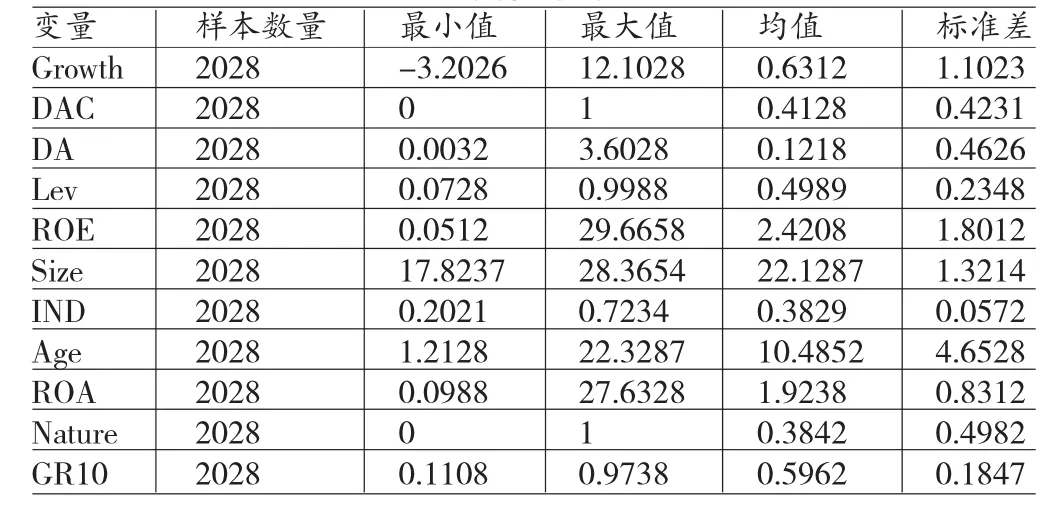

(一)描述性统计 本文从最小值、最大值、均值与标准差等四个方面对所有主要变量进行了描述性统计分析,其分析结果如表2所示。从表2的主要变量描述性统计结果上看,企业成长性Growth的均值为0.6312,表明样本企业中整体盈利能力较好,但其最小值为-3.2026,最大值为12.1028,说明样本企业之间的成长性存在较大的差距;政治关联DAC的均值为0.4128,表明样本企业中将近半数企业为关联企业,与发达国家相比,该比例是偏高的,其原因是现阶段我国正处于政治经济体制改革时期,很多企业是由国有制企业改制而来的,其高管原本就在政府或军队任职,改制后仍属于政治关联企业;可操纵应计利润DA的均值为0.1218,表明样本企业中普遍存在着盈余管理,但其最小值为0.0032,最大值为3.6028,表明盈余管理程度存在较大的差别,盈余管理程度越高,盈余质量越差。在控制变量方面,资产负债率Lev的均值为0.4989,基本符合国际最优负债0.5的要求,但其最大值为0.9988,表明样本企业中个别企业资产负债过高,易于陷入财务危机;独立董事比例IND的均值为0.3829,表明样本企业中独立董事的设置是合理的,符合法律要求的企业独立董事比例不得低于三成的规定;企业性质Nature的均值为0.3842,表明样本企业中国有企业仍占据着非常重要的地位;企业总资产收益率ROA的均值为1.9238,表明样本企业的盈利能力良好,具有较好的发展前景,但其最小值为0.0988,最大值为27.6328,表明样本企业在盈利能力上存在着较大的差别。

表2 各主要变量的描述性统计分析

(二)相关性分析 本文对所有主要变量进行了Pearson相关性检验,其分析结果如表3所示。从表3相关性分析结果上看,可操纵应计利润DA与企业成长性Growth之间的相关系数为-0.1654,且在1%水平上显著,表明两者之间显著负相关,而可操纵性应计利润与盈余质量之间存在负相关,因此,我们可以推断盈余质量与企业成长性Growth之间显著正相关,初步验证了本文中的假设1是成立的。在控制变量方面,企业的总资产收益率ROA、净资产收益率ROE、独立董事比例IND、和股权集中度GR10与企业成长性Growth之间均显著正相关,资产负债率Lev与企业成长性Growth之间负相关,但并不显著。

表3 各主要变量的相关性分析

(三)回归分析

(1)盈余质量与企业成长性的回归分析。本文以企业的企业成长性为被解释变量、盈余质量为解释变量,利用模型1对盈余质量与企业成长性之间的关系进行了回归分析。其分析结果如表4所示。从表4盈余质量与企业成长性的回归分析结果上看,可操纵性应计利润DA与企业成长性Growth之间的回归系数为-0.0214,且在1%水平上显著,表明两者之间显著负相关,而可操纵性应计利润与盈余质量之间又存在着反向关系,因此,可以推断出企业的盈余质量与其成长性Growth之间显著正相关,充分验证了本文中的假设1是成立的。

表4 盈余质量与企业成长性的回归分析

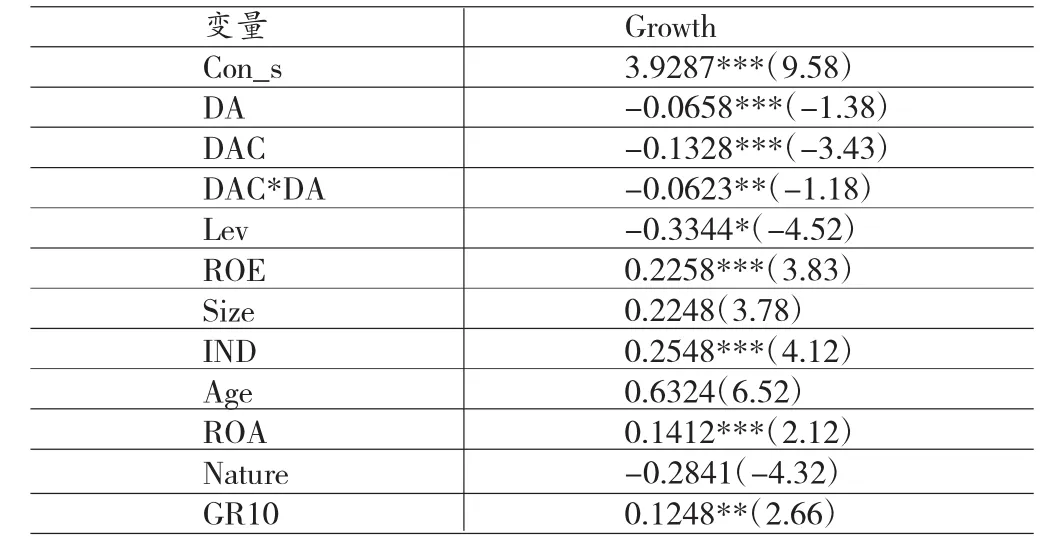

(2)政治关联、盈余质量与企业成长性的回归分析。本文以企业成长性为被解释变量,盈余质量为解释变量,政治关联为调节变量,并利用模型2对政治关联、盈余质量与企业成长性之间的关系进行了回归分析。其分析结果如表5所示。从表5政治关联、盈余质量与企业成长性的回归分析上看,政治关联DAC与可操纵性应计利润DA之间的交叉项DAC*DA与企业成长性Growth之间的回归系数为-0. 1328,且在1%水平上显著,表明两者之间显著负相关,而可操纵性应计利润与盈余质量又存在负相关,即可推断出政治关联削弱了盈余质量与企业绩效之间的正相关。充分验证了本文中的假设2是成立的。

在控制变量方面,企业的资产负债率Lev与企业成长性Growth之间显著负相关,而企业净资产收益率ROE、独立董事比例IND、企业绩效ROA、股权集中度GR10与企业成长性Growth之间均为显著正相关,与前文中的相关性分析结果是一致的。也就是说企业的资产负债应控制合理范围之内、独立董事比例至少符合法律规定的三分之一以上、企业盈利能力越好,才会提升企业的成长性。

表5 政治关联、盈余质量与企业成长性的回归分析

六、结论与建议

(一)结论 本文选择2013-2105年我国沪深两市A股上市企业为研究样本,通过实证分析CEO网络嵌入、盈余质量与企业绩效之间的关系,得出以下主要结论:(1)企业的盈余质量与企业成长性之间显著正相关,即企业的盈余质量越高,企业成长性水平就越高。因此,提升企业的盈余质量是提升企业成长性的有效途径。(2)政治关联与企业的成长性之间显著负相关。企业的政治关联前度越高,越容易受到相关政府部门的干涉,其经营自主权得不到有效的发挥,政府的相关政策发生变化时,企业会受到较大的冲击,导致企业发展的持续性不够高,成长性得不到有效的提升。(3)政治关联抑制了盈余质量与企业成长性之间的正相关。政治关联企业中存在着较为严重的在职消费,并需要不断通过财力和物力去维持关联,使得企业的盈余管理程度不断上升,盈余质量不断下降,使得企业无法获得可持续性发展,其成长性得到了抑制。

(二)建议 (1)优化内部审计制度,完善披露机制。企业的内部审计是对企业治理结构合理性的有效监督,能反映出企业的经营及财务状况,对企业高管的行为有指引和监督作用,内部审计较为合理时,能对企业高管损害企业利益的行为有所规避,有效提升企业价值。同时,披露机制的不断完善,能有效对企业高管的行为进行约束,从而降低企业盈余管理的程度,促进企业绩效水平的不断提升。(2)优化企业的政治关联程度。在现行的经济体制下,企业通过政治关联可以获得较多的社会资源,并能得到相关政府部门的各项优惠措施。但是随着企业政治关联程度的不断加强,企业与政府之间的关系越为密切,政治关联的负面影响开始占据主导地位。我国企业在发展过程中,应以市场经济为原则,适当控制政治关联的强度,使其正向影响占据主导地位,使与之有关联的向政府部门成为企业持续发展的有效助力。(3)提升盈余管理质量,降低可操纵性应计利润。可操纵性应计利润的存在已成为我国企业中经管理的常态。可操纵性应计利润越大,企业的盈余管理程度越高,盈余质量越差,企业的绩效就会得到最大程度的抑制。因此,应不断完善企业的盈余管理,提升其质量,降低可操纵性应计利润,才能不断提升企业的绩效水平。

*本文系2013年度河南省软科学研究计划项目“分布式能源发展路经研究”(项目编号:132400411333)的阶段性研究成果。

[1]肖华、张国清:《内部控制质量、盈余持续性与公司价值》,《会计研究》2013年第5期。

[2]袁知柱等:《股权价值高估、投资者保护与企业应计及真实盈余管理行为选择》,《南开管理评论》2014年第5期。

[3]傅代国、夏常源:《网络位置、独立董事治理与盈余质量》,《审计与经济研究》2014年第2期。

[4]Aier J.K.,J.Comprix,M.T.The Financial Expertise of CEOs and Accounting,Accounting Horizons,2005.

[5]Adams,Benjamin E.,Hermalin,Michael S.Weisbach. The Role of Boards of Directors in Corporate Governance:A Conceptual Framework and Survey,Journal of Economic Literature,2010.

[6]AugustineD.,Dechum W.,YijiangZ.Staggered Boards,Corporate Opacity and Firm Value,Journal of Banking and Finance,2013.

[7]Barth,M.,W.Landsaman,and M.Lang.International Accounting Standards and accounting quality,Journal of Accounting Research,2008.

[8]Eric J.A.,Chad R.L.Accrual Reversals,Earnings and Stock Returns,Journal of Accounting and Economics,2013.

[9]Feng I. Earnings Quality Based on Corporate Investment Decisions,Journal of Accounting Research,2011.

(编辑 梁 恒)